当社の信頼できる顧客

世界の神経学臨床試験市場調査、規模、傾向のハイライト(予測2025-2037年)

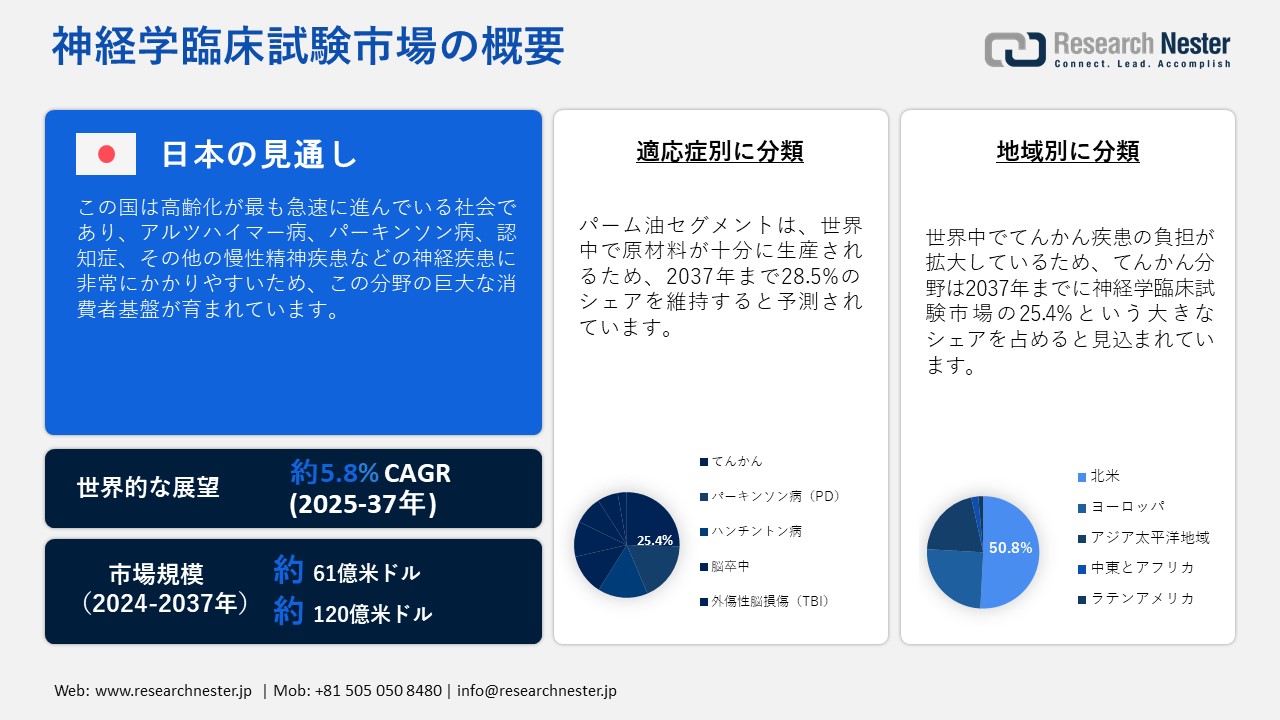

世界の神経学臨床試験市場規模は、2024年には61億米ドルを超え、2037年末までに120億米ドルに達すると推定されており、2025―2037年の予測期間中に5.8%のCAGRで拡大します。2025年には、神経学臨床試験市場の業界規模は64億米ドルに達すると予測されています。

世界中で神経学的に障害のある患者プールが拡大していることから、公的機関と民間機関は新しい治療法の革新を迫られており、神経学臨床試験市場が成長しています。2024年3月に発表された健康指標評価研究所(IHME)の報告書によると、2021年には世界中で約4億4,300万人の健康な命が神経疾患によって奪われました。また、同年には世界人口の43.0%以上がこれらの疾患に苦しんでいることが確認され、その数は34億人に上ります。そのため、より多くの製薬企業が、中枢神経系(CNS)に関連する幅広い疾患に対する新規治療薬の開発に関心を高めています。その結果、この分野への投資と関与が増加しています。

さらに、この医療分野に関連する業界が強調するように、神経学臨床試験市場の需要は急増しています。この点に関して、IQVIAは2023年3月に、CNS業界の規模が2027年までに1,690億米ドルに達すると予測しました。これは、臨床研究開発活動の活発化と知見の蓄積を反映しています。しかし、長期にわたる開発および承認プロセスの間に生じる経済的毒性は、製品価格の上昇につながります。2022年の記事に基づくNLMの推定によると、承認された神経系薬剤1つあたりの研究開発費の暫定的な中央値は15億米ドルでした。

これは患者にとって経済的な障壁となります。例えば、デュシェンヌ型筋ジストロフィー(DMD)の治療薬であるエムフラザ(デフラザコート)のジェネリック医薬品の年間費用は、2022年には2,000米ドルでした。しかし、NLMの調査によると、FDA承認後の米国におけるこの薬剤の年間費用は89,000米ドルにまで上昇しました。この問題は、技術革新と研究室運営の高度化によってさらに深刻化しています。さらに、契約型R&Dサービスの導入は、最適化された技術とインフラを通じて開発コストの削減に貢献しています。

神経学臨床試験市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

5.8% |

|

基準年市場規模(2024年) |

61億米ドル |

|

予測年市場規模(2025年) |

64億米ドル |

|

予測年市場規模(2037年) |

120億米ドル |

|

地域範囲 |

|

神経学臨床試験市場の地域概要

神経学臨床試験市場 – 日本の展望

日本は、非常に大きな患者プールを有し、神経疾患の臨床試験市場において最大の貢献国の一つです。日本は高齢化が最も急速に進んでいる社会であり、アルツハイマー病、パーキンソン病、認知症、その他の慢性精神疾患といった神経疾患に罹患しやすい傾向にあります。国立精神・神経医学研究所(NLM)の調査によると、日本の高齢者の生涯における認知症発症リスクは50.0%を超えています。これらの症例の多くは、近い将来にアルツハイマー病を発症する傾向があります。この継続的な人口増加は、新しい治療法や早期発見ツールへの需要の高まりに起因し、この分野の巨大な消費者基盤を育んでいます。また、この分野にリソースを投入する海外の先駆者も惹きつけています。

例えば、UCBは2022年9月、ドラベ症候群の患者における2歳以上の発作治療薬「FINTEPLA」(フェンフルラミン)について、日本の厚生労働省(MHLW)から承認を取得しました。この経口薬は他の抗てんかん薬との併用が認められ、同社にとって国内における地位を確固たるものにするための有利な資産となりました。こうした出来事は神経疾患の臨床試験市場を活性化させています。さらに、日本の医薬品開発はAIの普及に大きく影響を受けており、この分野への参入が加速しています。この点に関し、富士通は2024年8月、AIと戦略的な薬理学連携による医療データエコシステムの向上に向けた取り組みを開始し、この分野の機能を日本全体で強化しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

北米市場分析

北米は、評価期間中に神経学臨床試験市場において最大のシェア(50.8%)を占めると予測されています。薬理学における継続的な研究とイノベーションが、この地域の発展を牽引しています。多くの製薬、バイオテクノロジー、そして学術界の巨大企業がこの地域から生まれており、この地域は臨床的発見の中心地となっています。例えば、2024年3月、Neurona Therapeuticsは、コロラド州デンバーで開催された米国神経学会(AAN)2024年次総会において、NRTX-1001の第I相および第II相試験から得られた新たな臨床データを発表しました。薬剤耐性局所性てんかん治療におけるこの薬剤の有効性と安全性の評価は、カリフォルニア再生医療研究所(CIRM)から800万米ドルの資金提供を受けました。このようなイベントは、より多くの企業の投資を惹きつけています。

米国には、神経学臨床試験市場における主要なイニシアティブや投資家が数多く存在します。国内のパイオニアによる臨床試験への参加は他国と比べて著しく高く、この分野で最前線に立っています。WHOの統計によると、1999年から2024年までの世界全体の臨床試験登録件数のうち、20.5%(186,497件)は米国によるものです。これは、臨床試験を基盤としたこの国の先進的なビジネス環境を示しています。

カナダは、連邦政府からの資金援助や各種イニシアチブの支援を受け、神経学臨床試験市場を拡大しています。また、地域イノベーションネットワークの育成を目指し、広範な研究開発プロジェクトにも投資しています。例えば、2024年4月には、ブレイン・カナダ(Brain Canada)が2024年度連邦予算から4年間で80.0百万米ドルの資金を確保しました。この財団は、独自の1:1ビジネスモデルを活用し、2028年までに総額160.0百万米ドルの投資を目指しています。こうした積極的な取り組みにより、神経学研究に不可欠な資産へのアクセスが向上しています。

APAC市場統計

アジア太平洋地域は、神経学臨床試験市場において最も急速に成長している地域の一つであり、顕著な年平均成長率(CAGR)を記録しています。この地域には、特に低・中所得国(LMIC)においててんかん患者が多く居住しており、効率的な治療法への需要が高まっています。2024年2月に発表されたWHOの報告書によると、世界のてんかん患者人口の80.0%がLMIC(インド、パキスタン、バングラデシュ、インドネシア、フィリピン、ベトナム、ラオス人民民主共和国、カンボジア、ミャンマーを含む)に属しています。このため、製薬大手は、幅広い消費者が治療薬をより容易に利用できるよう、この地域全体に研究開発の卓越性を広げることに注力しています。

臨床試験(全種類)の国別データ(1999―2024年)

|

国 |

登録数 |

|

中国 |

135,747 |

|

インド |

74,031 |

|

日本 |

65,167 |

ソース: WHO Database

インドは世界有数の医薬品生産国となりつつあり、神経学臨床試験市場における良好なビジネスフローを確保しています。この国の確立された環境は、神経学研究への外国投資をさらに引き付けています。さらに、脳マッピングにおける先進技術の統合も全国的に注目されています。例えば、2024年12月、インド工科大学(IIT)マドラス校は、最高解像度で5,132のセクションをキャプチャした人間の胎児脳の3D画像を公開しました。このような革新的な発見は神経学におけるイノベーションを後押しし、この分野を活性化させます。

中国は、神経学臨床試験市場への継続的な投資と関与を通じて、この臨床的知見の集積に加わりました。この国はまた、人口の高齢化と広範囲にわたる中枢神経系の疾患に悩まされています。死亡率の上昇と遺伝子変異の変動により、地元の製薬会社はより新しい治療法や治療薬の開発に注力せざるを得なくなっています。中国の研究開発費総額は2023年に4,580億米ドルに達し、前年比8.1%増、国内GDPの2.6%を占めました。これは、中国が特にヘルスケア分野における研究活動への投資に注力している傾向を示しています。

神経学臨床試験市場:成長要因と課題

神経学臨床試験市場の成長要因ー

- 政府および機関による投資と取り組み:様々な研究機関が神経科学、特に難治性疾患において画期的な成果を上げていることが、神経学臨床試験市場における採用を促進しています。現在、複数の政府機関が、薬剤のシームレスな試験のための信頼性の高いプラットフォームの構築に関心を示しており、さらなる進展を促しています。例えば、2023年7月、米国国立衛生研究所(NIH)は、新たに導入され、効果が期待されるCOVID-19の長期治療薬11品目の評価プロセスを開始しました。このプロセスでは、RECOVERイニシアチブの知見に基づき、適応型研究デザインを通じて、適切な薬剤、生物製剤、医療機器、その他の治療法を特定することが求められました。

- 研究室運営の改善:神経学臨床試験市場からの新規登録による成果の向上と向上は、より多くの企業の投資を促しています。例えば、2024年8月、デザイン・セラピューティクス社は、フリードライヒ運動失調症(FA)の治療薬である治験薬DT-216P2の発売準備として、観察バイオマーカー研究を選択しました。この方法により、同社は被験者におけるFAバイオマーカーアッセイを個別に評価し、FXNタンパク質レベルの変動の可能性を特定することができました。このような詳細な評価は、精度と有効性の向上を裏付けています。さらに、神経画像診断、バイオマーカー、遺伝子検査の進歩は、より深い理解と治療アプローチのための新たな道を切り開いています。

当社の神経学臨床試験市場 調査によると、以下はこの市場の課題です。

- 試験の複雑さとばらつき:神経疾患臨床試験市場における業務は非常に複雑で、時間がかかります。症状の出現や疾患の進行のばらつきは、薬剤の有効性を検出するプロセスを複雑にすることがよくあります。このため、結果の一貫性がないため、企業は標準化された治療プロトコルの遵守を困難にしています。また、十分な数の被験者と検査技師の募集プロセスに影響を与え、試験の継続性と資産供給を阻害する可能性があります。

- 多様な規制と消費者の嗜好:疾患の種類の多様性に加え、地域によって承認基準が異なることも、神経疾患臨床試験市場への投資を制限する可能性があります。個々の規制の枠組みに従ってプロセス全体を進めることが困難になる可能性があります。さらに、患者間で製品選択にばらつきがあるため、企業はすべての要件に対応しながらコンプライアンスを維持することが困難になる可能性があります。これは、発売の遅延や追加の生産コストにつながり、メーカーのマーケティング戦略に支障をきたす可能性があります。

神経学臨床試験市場のセグメンテーション

適応症別(てんかん、パーキンソン病(PD)、ハンチントン病、脳卒中、外傷性脳損傷(TBI)、筋萎縮性側索硬化症(ALS)、筋再生、その他)

適応症別では、てんかん分野は2037年までに神経学臨床試験市場において25.4%という大きなシェアを占めると見込まれています。この分野は、世界中で疾病負担の増大に大きく貢献しており、今後の成長が期待されています。WHO(世界保健機関)は、2024年2月までにてんかんが世界中で約50.0百万人の健康に悪影響を及ぼし、年間診断件数は5.0百万件に達すると報告しています。さらに、これらの症例の50%は根本的な原因が不明ですが、70%は適切な治療で管理可能であると述べています。これらの数字は、患者プールの需要が高まり拡大していることを示しており、製薬会社は革新的なソリューションの導入に向けて、厳格な研究開発に取り組むことを迫られています。

フェーズ別(フェーズI、フェーズII、フェーズIII、フェーズIV)

フェーズの観点から見ると、フェーズIIセグメントは、予測期間を通じて神経疾患臨床試験市場において大きなシェアを占めると予測されています。有効性試験、安全性モニタリング、投与量最適化など、医薬品開発プロセスの主要な側面は、この段階で実施されます。そのため、より多くの参加者(患者)が関与するこのセクターにとって、フェーズIIは最も重要な部分となっています。この段階の期間が長いことは、このセグメントに顕著な収益をもたらします。例えば、2023年1月、IQVIAは、アルツハイマー病およびパーキンソン病の治療薬開発パイプラインにおける企業スポンサー全体の31.0%(最高)および26.0%(2番目に高い)がフェーズII試験に充てられていることを明らかにしました。したがって、大規模流通のこの段階の予測可能性が、このセグメントの成長を促進しています。

神経学臨床試験市場の詳細な分析には、次のセグメントが含まれます。

|

適応症別 |

|

|

フェーズ別 |

|

|

研究デザイン別 |

|

神経学臨床試験市場を支配する注目の企業

神経疾患臨床試験市場の熾烈な競争は、画期的な治療法の発見によって促進されています。企業は、グローバル展開を加速させるため、新開発の医薬品やツールに関する実験研究および観察研究を継続的に実施しています。例えば、サノフィは2024年4月、独自開発のCD40L抗体(フレキサリマブ)の第II相試験で良好な結果を発表しました。その結果、再発性多発性硬化症(MS)患者における安定した治療遵守と長期にわたる有効性が明らかになりました。このような革新的な治療法は、グローバルリーダー企業にとって新たな投資機会を創出し、このコホートへの参加を促しています。

主なプレーヤーは以下のとおりです。:

- IQVIA

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

- Eisai Co., Ltd.

- Shionogi & Co., Ltd.

- UCB

- Precision Medicine Asia Co., Ltd.

- Paradigm Health Inc.

- Fujitsu Limited

- Takeda Pharmaceutical Co. Ltd.

- Chugai Pharmaceutical Co., Ltd.

- Biogen

- Aurora Healthcare

- GlaxoSmithKline Plc.

- Icon Plc.

- Syneous Health

- Charles River Laboratories

- Med pace

- Covance

- Novartis AG

- Sanofi

- Merck & Co., Inc.

- AbbVie Inc.

- Teva Pharmaceutical Industries Ltd.

- Annovis Bio

- Athira Pharma, Inc.

- Zydus Group

- Eli Lilly and Company

- AstraZeneca

- Supernus Pharmaceuticals, Inc.

- Alzamend Neuro, Inc.

- DANNCE.AI

ニュースで

- 2024年11月、DANNCE.AIはLDV Capitalをリード投資家とし、Glasswing Ventures、Duke Capital Partners、Merck Digital Sciences Studioの出資を受け、260万米ドルのプレシード資金調達を実施しました。同社のAI搭載バイオマーカープラットフォームは、臨床試験における薬剤効果の特性評価と神経学的ケアの最適化に貢献します。

- 2024年10月、Alzamend Neuroは、アルツハイマー病関連認知症に対するAL001治療薬の第IIA相多用量漸増臨床試験の全データを公開しました。結果は、2023年6月に発表された良好なトップラインアウトカムを裏付ける強力な安全性プロファイルを確立しました。

- 2024年9月、TakedaはSleep Europe 2024において、第IIb相試験および長期継続試験(LTE試験)の追加データを発表し、ナルコレプシーに対するオレキシン作動薬TAK-861の有効性を強調しました。その結果、経口投与の治験薬が患者の認知機能と睡眠の質に有望な効果をもたらすことが明らかになりました。

- 2024年7月、Shionogiは脆弱X症候群の治療薬であるザトルミラスト(BPN14770)の開発における新たな進捗状況と最新情報を発表しました。同社は、治験実施計画書の変更点を発表し、被験者へのアクセスとシームレスな臨床試験実施のための資産の改善について説明しました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針