当社の信頼できる顧客

世界の静脈内鉄剤市場調査、規模、傾向のハイライト(予測2025-2037年)

世界の静脈内鉄剤市場規模は2024年に38億米ドルを超え、2037年末までに108億米ドルに達すると予測されており、2025―2037年の予測期間中は年平均成長率(CAGR)9.1%で拡大する見込みです。2025年には、静脈内鉄剤の業界規模は41億米ドルに達すると予測されています。

慢性腎臓病(CKD)、栄養失調、血液疾患の患者数の増加が、静脈内鉄剤市場の成長を牽引しています。Kidney Research UKが2023年6月に発表した予測によると、世界人口の13.0%以上がCKDに罹患しており、2040年までに世界の死亡原因の第5位になると予測されています。CKD患者は貧血を頻繁に併発するため、より効果の強い、より速効性のある解決策が求められています。 2023年のNLM調査によると、これらの住民における貧血の平均有病率は15.4%で、主な原因はエリスロポエチンまたは鉄欠乏症であり、病気の進行とともに増加することが結論付けられました。したがって、世界中で発生率が増加していることが、この製品の需要を押し上げています。

鉄欠乏性貧血(IDA)の追加費用による、こうした疾患の治療にかかる経済的負担の増大は、地域の公衆衛生協会に迅速な対応を迫っています。静脈内鉄剤市場の先進的なソリューションは、より優れた薬剤送達システムと入手しやすさの向上により、この目的に役立っています。しかし、治療費の支払者による価格は、地域のアクセス性、税制、使用される試薬によって異なる場合があります。この点に関して、CSL Viforの支援を受けたISPOR Europe 2022調査では、炎症性腸疾患(IBD)患者とIDAによる合併症に対する静脈内(IV)製品の費用対効果と入手可能性について調査されました。この調査は、現在の市場のニーズと傾向を理解することを目的としていました。

スウェーデンにおけるIV治療の患者1人あたりの費用の比較(2021年)

|

地域 |

FCM (in USD) |

FD (in USD) |

IS (in USD) |

|

ストックホルム (ゴットランド島を含む) |

2378.6 |

2405.2 |

12199.9 |

|

JÖK (ヨンショーピング、エステルイェートランド、カルマル県) |

2381.4 |

2392.0 |

12162.5 |

|

3-Klöver (エーレブルー、ソルムランド、ヴェルムランド) |

2390.4 |

2413.0 |

12224.5 |

|

4-クレバーン (ウプサラ、ヴェストマンランド、ダーラナ、イェブレボリ) |

2376.9 |

2407.7 |

12199.3 |

ソース:ISPOR Europe 2022 調査

上記の表は、スウェーデンの特定地域における、カルボキシマルトース第二鉄(FCM)、デリソマルトース第二鉄(FD)、およびスクロース鉄(IS)の患者1人あたりの費用評価を示しています。

この報告書では、これらの地域における100mg IVバイアルの価格を、2.0 ml、1.0 ml、5.0 mlの用量ごとに以下のように分類しています。

スウェーデンにおけるIVサプリメントの支払者価格設定(2021年)

|

地域 |

FCM 2.0 ml (USD) |

FD 1.0 ml (USD) |

IS 5.0 ml (USD) |

|

ストックホルム |

12.3 |

11.7 |

3.6 |

|

ジョク |

12.8 |

12.5 |

3.6 |

|

3-クローバー |

13.1 |

12.5 |

3.5 |

|

4-クレバーン |

12.3 |

13.0 |

3.6 |

ソース:ISPOR Europe 2022 調査

静脈内鉄剤市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

9.1% |

|

基準年市場規模(2024年) |

38億米ドル |

|

予測年市場規模(2025年) |

41億米ドル |

|

予測年市場規模(2037年) |

108億米ドル |

|

地域範囲 |

|

静脈内鉄剤市場の域概要地

静脈内鉄剤市場 – 日本の見通し

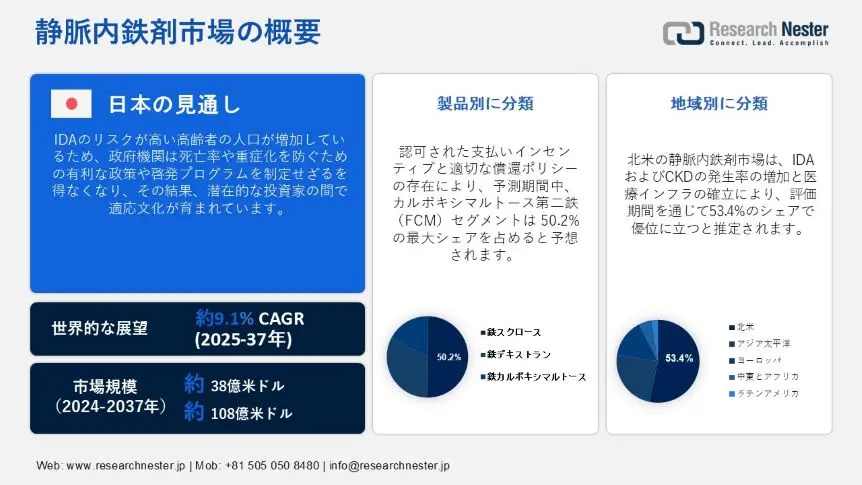

重篤な末期腎不全(ESKD)患者における貧血発症の影響は、日本の静注鉄剤市場を牽引しています。滋賀県立大学が2020年に実施した調査によると、日本の高齢者における貧血と虚弱の有病率はそれぞれ17.1%と11.0%と推定されています。また、Journal of Global Health誌の別の報告によると、2021年には日本で13.6百万人の貧血患者が登録され、その主な原因は食事性鉄欠乏症です。この状況を受け、行政機関は死亡率と重症化を防ぐための好ましい政策や啓発プログラムを制定せざるを得なくなり、潜在的な投資家の間で適応文化が育まれています。

日本では、バイオテクノロジーの卓越性と流通ネットワークの拡大により、静注鉄剤市場の開発余地が拡大しています。この国におけるバイオテクノロジー・コミュニティの拡大は、重度虚弱体質の人口増加、特に免疫不全症候群(IDA)を発症しやすい人々への支援において、新たな可能性と道筋をもたらしています。第一三共やエーザイといった先駆的な企業は、この分野における実績で国際的な評価を得ており、他の国内企業による投資や広範な研究開発への取り組みを促し、より革新的な治療法の開発につながっています。また、海外からの投資も呼び込み、安定した財政支援によってこの分野を活性化させています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

北米市場予測

北米の静脈内鉄剤市場は、評価期間を通じて53.4%のシェアを占め、市場をリードすると推定されています。IDA(心不全)およびCKD(慢性腎臓病)の発症率が増加している現状は、この地域を国内外のリーダーにとって魅力的な市場へと発展させています。2023年のCDC統計によると、米国では約3,550万人がこの疾患と診断されており、そのうち34.0%が65歳以上です。同様に、リサーチ・ネスターのレポートによると、この疾患の発生源である北米の医療業界は、2037年までに42.0%という最大のシェアを獲得すると見込まれています。これらの数字は、この地域が世界の収益において重要な意味を持つことを物語っています。

米国の静脈内鉄剤市場は、心不全(HF)の症例数の増加と、医療インフラの整備による顕著な影響を受けています。 JACCジャーナルによると、カナダでは2022年に620万人の成人がHFを発症し、さらに2012―2030年の間に46%増加すると予測されています。これは307億米ドルの経済的負担を表しています。このような人口動態により、カナダは世界のリーダーたちの注目を集めています。例えば、2021年7月、サンドは独自に開発された静脈内薬フェルモキシトールの米国での発売を発表し、鉄欠乏症治療薬のジェネリック医薬品へのアクセスを向上させました。

カナダは、全土の外来サービスを改善することで、静脈内鉄剤市場のリーチを高めています。さらに、政府の寛容な慣行と規制枠組みは、彼らが自国の資源を活用することを奨励しています。例えば、2024年3月、CSL Viforは、カナダで成人のHF患者と鉄欠乏症の1歳以上の小児患者向けにFerinject(カルボキシマルトース第二鉄)の販売承認を取得しました。この許可により、同社は生殖期にある女性や若い世代を含むターゲット消費者層へのリーチを強化することができました。これは、この分野への新規参入者にとって有利な、既に確立された環境を表しています。

APAC市場統計

アジア太平洋地域は、予測期間中に静脈内鉄剤市場で最も急速な成長を記録すると予想されています。この地域の台頭は、CKDとHFの疫学にも大きく影響しています。アジア太平洋地域の低中所得国(LMIC)は、鉄欠乏性貧血など、これらの医療分野への介入の遅れによる影響に苦しんでいます。2022年2月にPLOSに掲載された研究によると、アジアにおける末期(3~5歳)の慢性腎臓病の全体的な有病率は11.2%でした。さまざまな経済分類によると、この地域のLMICにおける同じ割合は13.8%でした。これらの統計は、今後数年間、この分野の繁栄を予感させます。

インドは、政府発行の資本流入が継続し、患者プールが拡大していることから、静脈内鉄剤市場のパイオニアにとって魅力的な投資機会になりつつあります。官民キャンペーンの相乗効果により、潜在的な投資家や参加者の認知度が高まり、この分野への関与が拡大しています。中国はまた、外国への依存を減らすために国内生産を促進しており、地元のリーダーにとって絶好の機会を創出しています。例えば、2023年5月、エムキュア・ファーマシューティカルズは、ほぼすべての国民に有効なオロファーFCM 750を発売し、非経口鉄剤のポートフォリオを拡大しました。これらの新製品は、他の競合他社にこの分野専用のパイプラインを育成する刺激を与えています。

中国は、手頃な価格でありながら効果的な治療薬への高まる需要に応えるため、静脈内鉄剤市場から資源を育成しています。中国はこの分野における最新の進歩にうまく適応しており、医薬品開発者にとって最高のビジネスハブとなっています。さらに、有利な規制枠組みにより、外資系大手企業は、この拡大した市場で自社製品を拡大するための飛躍的な進歩を遂げています。例えば、2022年11月、CSL Viforはフレゼニウス・カビと共同で、中国国家薬品監督管理局(NMPA)からフェリンジェクトの販売許可を取得しました。こうした地元の支援は、この国がさらに国際的な注目を集めるのに役立ちます。

静脈内鉄剤市場:成長要因と課題

静脈内鉄剤市場の成長要因ー

- 投与方法と製剤の改善:医薬品のイノベーションは、患者の安全性と作用持続性へのアプローチに革命をもたらし、静脈内鉄剤市場を活性化させています。カルボキシマルトース第二鉄やイソマルトシドといった新製剤の高度なプロファイリングと特性は、疾患管理の改善と副作用の軽減を目的としています。例えば、2024年8月、ファーマコスモスは米国で大規模な臨床試験を開始し、モノファーの優れた安全性プロファイルとFDA承認取得に向けた効果を実証しました。こうした商業化への取り組みは、消費者の信頼を高め、採用拡大を促しています。

- 当局による財政的・規制的支援:迅速な承認と継続的な資金提供が、静脈内鉄剤市場の成長を牽引しています。より多くの学術機関や政府機関がさらなる研究への関心を示すにつれ、この分野の多様性は高まっています。例えば、2022年11月には、バングラデシュ、インド、パキスタン、コンゴ民主共和国、ケニア、ザンビア、グアテマラの5,000人以上の女性を対象とした研究を実施するために、国立衛生研究所(NIH)から6百万ドルの資金が割り当てられました。この助成金は、妊娠後期の貧血女性に適した静脈内鉄剤療法の開発を加速させるのに役立ちました。このような取り組みは、市場リーダー企業が進歩的なペースで開発を進め、より幅広い消費者基盤を獲得するのに役立ちます。

当社の静脈内鉄剤市場調査によると、以下はこの市場の課題です。

- 生産者と消費者の間の経済的障壁:静脈内鉄剤市場の製品は通常、高価です。これは、予算が限られている個人にとってしばしばハードルとなり、購入できないという避けられない問題を引き起こします。一方で、原材料供給の不安定さと研究開発費の高騰により、適切な価格を維持しながらあらゆる品質基準を満たす処方を準備することが困難になる可能性があります。さらに、コンプライアンス、特定の成分、適切な投与システムの取得にかかる追加費用は、グローバル展開の障害となる可能性があります。

- 入手可能性と認知度の格差:静脈内鉄剤市場における新しい治療法の完全な普及は、知識不足という課題をもたらす可能性があります。先進国の農村部や低・中所得国の大部分では、このような高度な治療法がまだ認識されておらず、広範な使用が制限されています。さらに、これらの地域では適切な医療インフラが不足しており、アクセスが制限されています。世界中で経口治療やその他の侵襲性の低い代替療法が主流となっていることも、この分野の市場を縮小させています。

静脈内鉄剤市場のセグメンテーション

製品別(鉄スクロース、鉄デキストラン、鉄カルボキシマルトース)

製品ベースでは、鉄カルボキシマルトース(FCM)セグメントが、2037年までに静脈内鉄剤市場において50.2%という最大のシェアを占めると予想されています。高価な選択肢であるにもかかわらず、医療当局による支払いインセンティブと適切な償還範囲の導入に向けた取り組みにより、このセグメントの採用は最大化されました。多くの臨床試験において、FCMは他の選択肢と比較して、より安全で速効性があることが証明されています。例えば、2022年6月に実施されたNLM(国立循環器病研究所)によるインドにおけるIDA治療におけるこのサブタイプの有効性に関するレビューでは、1,800人の参加者において、有効性と安全性についてそれぞれ97.5%と97.2%という非常に良いから良いという評価が示されました。このレビューにより、FCMの強力なプロファイルが確立され、わずか4週間という短期間で効果が現れることが示されました。また、鉄スクロースと鉄デキストランの供給不足も、このセグメントの成長を後押ししています。

アプリケーション別(慢性腎臓病、炎症性腸疾患、がん、その他)

アプリケーション別では、慢性腎臓病(CKD)セグメントが評価期間を通じて静脈内鉄剤市場の大部分を占めると予測されています。CKD患者はこれらの関連疾患を発症する傾向が高いことが、このセグメントが独占的な地位を占める主な理由です。したがって、罹患患者数の増加は、この事実を直接的に裏付けています。Research Nesterによると、慢性腎臓病(CKD)業界は2037年までに456億米ドルに達すると予想されており、その中で薬剤セグメントが45.0%という最大のシェアを占めると予想されています。これは、慢性腎臓病(IDA)などの関連する健康問題を治療する治療法が、大きな収益を生み出す可能性を示唆しています。さらに、医療へのアクセス向上に向けた投資の増加も、このセグメントの成長に貢献しています。

静脈内鉄剤市場の詳細な分析には、次のセグメントが含まれます。

|

製品別 |

|

|

アプリケーション別 |

|

静脈内鉄剤市場を席巻する企業

静脈内鉄剤市場の主要プレーヤーは、インド、アフリカ、中国、マレーシア、フィリピン、タイといった低・中所得国から台頭し、より大きな市場にターゲットを定めています。これは、これらの国々における最近の外国投資や国際提携によって証明されています。例えば、2024年6月、メナリニはファーマコスモスと提携し、シンガポールとマレーシアにおけるモノフェル(鉄デリソマルトース)のマーケティング、販売、流通権を取得しました。オーストラリアでのこれまでの成功に基づき、同社はアジア太平洋地域全体でこの製品を商業化する契約を獲得しました。このような有益な提携は、他のグローバル開発企業にも革新的な静脈内製剤を提供することで、この分野の多様化を促進しています。これらの主要プレーヤーは次のとおりです。

静脈内鉄剤市場を支配する注目の企業

- Allergan Plc.

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- AMAG Pharmaceuticals, Inc.

- Luitpold Pharmaceuticals, Inc.

- American Regent, Inc.

- Pharmacosmos A/S

- Sanofi US

- Vifor Pharma Ltd.

- Cadila Pharmaceuticals

- Daiichi Sankyo, Inc.

- Nippon Shinyaku Co., Ltd.

- Zeria Pharmaceutical Co., Ltd

ニュースで

- 2024年8月、Pharmacosmosは、血液学分野におけるリソースと専門知識を強化するため、G1 Therapeuticsを45百万米ドルで合併すると発表しました。この買収により、同社はMonoferric(デイソマルトース鉄)注射剤500mg/5mlの流通と商業化を強化することができました。

- 2024年3月、Cadila Pharmaceuticalsは、鉄欠乏性貧血の成人および1歳以上の小児患者を治療するための画期的な鉄注射剤Redshot FCMを発売しました。この次世代のカルボキシマロース鉄製剤は、優れた忍容性とアナフィラキシーのリスクが最小限またはゼロであることを特徴としています。

- 2023年6月、Daiichi Sankyoは、静脈内(IV)鉄補充療法剤INJECTAFER(カルボキシマルトース鉄注射剤)について、米国FDAの承認を取得しました。この静脈内注射液は、心不全を伴う成人患者における鉄欠乏症の治療に適応があります。

- 2023年3月、Nippon Shinyakuは、鉄と低免疫原性の直鎖オリゴ糖(デリソマルトース)を主成分とするモノバー静注液500mg/1000mgの発売を発表しました。この治療法は、日本における鉄欠乏性貧血(IDA)の治療を目的として特別に設計されています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針