当社の信頼できる顧客

世界のハプトグロビン試薬市場調査、規模、傾向のハイライト(予測2025-2037年)

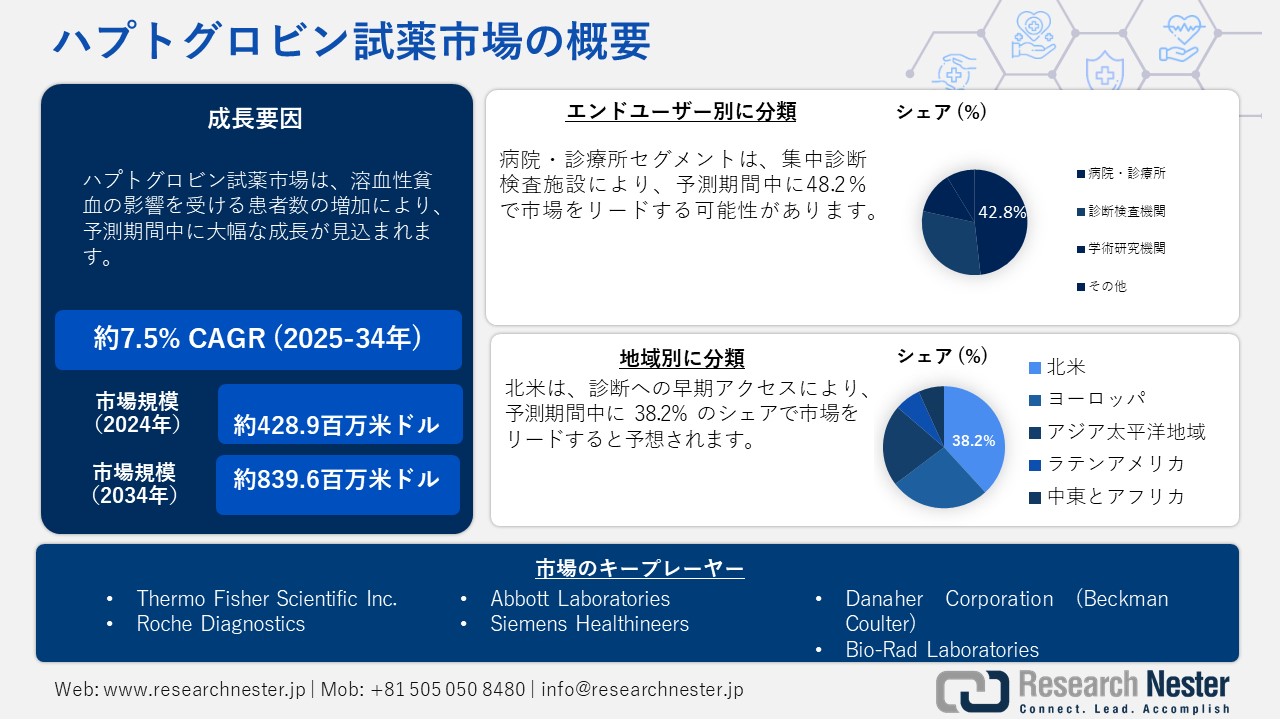

ハプトグロビン試薬市場規模は2024年に428.9百万米ドルと評価され、2034年末には839.6百万米ドルに達すると予測されています。予測期間(2025―2034年)中、複利年間成長率(CAGR)7.5%で成長します。2025年には、ハプトグロビン試薬市場の業界規模は459.8百万米ドルに達すると予測されています。

世界のハプトグロビン試薬市場は着実に拡大しており、溶血性貧血、炎症性疾患、肝疾患の患者数の増加がその原動力となっています。NIHの報告書によると、米国では毎年約100003人が様々なタイプの溶血性貧血に苦しんでおり、自己免疫疾患や遺伝性疾患の有病率も高くなっています。さらに、CDCの報告書では、米国における敗血症による入院件数が1.9百万人に達し、ハプトグロビンなどの診断試薬の需要が高まっていると指摘されています。NIH RADxプロジェクトや、診断機器やラボスケールの精密機器への資金提供を含むHorizon Europeの958億ユーロ規模の研究開発プログラム(2021―2027年)などの公衆衛生プログラムは、研究開発と臨床検証への投資を加速させています。

価格設定とサプライチェーンの面では、米国労働統計局によると、試薬などの医療検査製品の生産者物価指数は2025年に4.2%に上昇すると予想されています。一方、医療用商品の消費者物価指数は2023年に2.7%に急上昇すると予想されています。これらの価格設定は、パンデミック後の世界のサプライチェーン、特にハプトグロビン試薬に使用される化学物質や分析成分の輸入におけるインフレコストに影響を与えています。バルクアッセイコンポーネント及び体外診断(IVD)検査キットの世界市場は、ハプトグロビン試薬の国際取引と供給を支えています。化学薬品及び抗生物質メーカーの多くは、ヨーロッパ、北米、そしてアジア太平洋地域の一部に拠点を置いています。米国国際貿易委員会(ITC)の報告書によると、2023年の診断試薬及び検査試薬の輸入額は前年比9.5%増加し、輸出額は59億米ドルを超えました。これらの数値を踏まえると、市場は今後大幅な成長を遂げると予想されます。

ハプトグロビン試薬市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

7.5% |

|

基準年市場規模(2024年) |

428.9百万米ドル |

|

予測年市場規模(2025年) |

459.8百万米ドル |

|

予測年市場規模(2037年) |

839.6百万米ドル |

|

地域範囲 |

|

ハプトグロビン試薬市場の域概要地

北米市場分析:

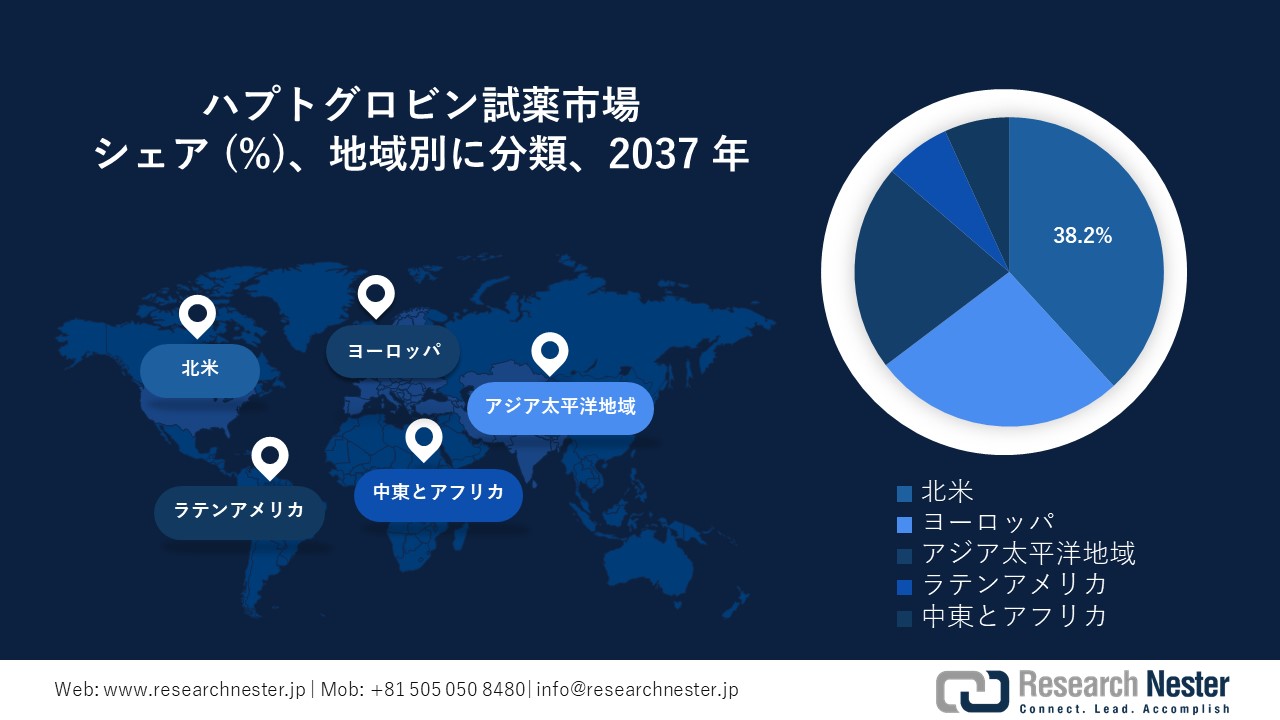

北米のハプトグロビン試薬市場は業界をリードしており、2034年までに市場シェア38.2%、複利年間成長率7.9%に達すると予想されています。北米市場は、政策主導の保険償還制度改革、一人当たりの医療費支出の高騰、そして診断への早期アクセスに支えられ、主にカナダと米国によって牽引されています。米国では、CMS(医療保険制度)の政策拡大、NIH(国立衛生研究所)による診断イノベーションへの資金提供、慢性疾患の増加など、様々な要因により、検査導入が急速に進んでいます。さらに、カナダ政府は試薬需要の急増を目指し、公的保険償還制度と州レベルの診断インフラに投資しています。バイオテクノロジー企業の集中、メディケアまたはメディケイドの優遇政策、そして臨床試験環境の整備も、この地域の成長を後押ししています。

米国のハプトグロビン試薬市場は、連邦政府による潤沢な資金提供と構造化された保険制度の枠組みに支えられ、着実に拡大しています。メディケアの報告書によると、CMSパートBによる外来検査の適用拡大により、2020―2024年にかけて支出は15.5%増加し、800.5百万米ドルに達するとされています。メディケイドも、十分なサービスを受けられていない人々を支援するため、適用基準の拡大に伴い、2024年には予算配分を16億米ドルに増額しました。米国は、認定検査機関の多さ、自動免疫比濁分析装置の導入、そしてIDN(統合配信ネットワーク)における早期導入といった優位性も享受しています。高齢化と溶血性疾患の発生も、この厳しい市場環境を支えており、病院システムにおける高い診断スループットを悪化させています。

北米:政府投資、政策、資金調達(2021―2025年)

|

年 |

国 |

イニシアチブ/政策 |

説明 / 投資価値 |

|---|---|---|---|

|

2021年 |

米国 |

NIH加速診断イニシアチブ(ADI) |

溶血バイオマーカーアッセイを含む試薬研究に500.6百万米ドルが割り当てられました。 |

|

2022年 |

カナダ |

PHAC緊急ラボインフラ助成金 |

急性期タンパク質診断のための州立研究所のアップグレードに220.3百万米ドルcanada.ca |

|

2023年 |

米国 |

HHS健康公平診断アクセスプログラム |

検査が行き届いていない都市部や農村部での検査を拡大するために340.7百万米ドル |

|

2024年 |

カナダ |

カナダ保健省試薬補助金改革 |

溶血パネルで使用される特殊試薬を補助するための資金提供政策を導入しました |

|

2025年 |

米国 |

CDC国立研究所能力拡張計画(NLCX) |

初期診断のための州立研究所の処理能力向上のため、610.8百万米ドルの予算が計上された |

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

アジア太平洋地域市場分析:

アジア太平洋地域は、ハプトグロビン試薬市場において最も急成長を遂げている地域であり、2034年までに複利年間成長率(CAGR)8.8%で21.6%の市場シェアを獲得すると予測されています。アジア太平洋地域の市場は、溶血性疾患の発生率上昇、診断インフラの拡充、そして政府の医療投資の増加によって牽引されています。中国、インド、日本などの国々は、積極的な政策支出に支えられ、アジア太平洋地域の主要プレーヤーとなっています。一方、マレーシアと韓国は、健康診断の増加と病院の自動化により、最も急速に成長している国です。この地域では、医療のデジタル化、統合診断ネットワーク、そしてバルク試薬入札の進歩により、ハプトグロビン試薬市場が大きく拡大しています。中国はアジア太平洋地域(APAC)市場をほぼ独占しており、2034年までに36.5%の市場シェアを維持する見込みです。溶血性貧血と肝疾患の発生率増加により、2023年には中国で1.8百万人以上の患者がハプトグロビン試薬検査を必要としました。国家薬品監督管理局(NMPA)の報告によると、ハプトグロビン試薬への政府支出は過去5年間で15.6%増加しました。この増加は、病院による調達の集中化と、中国の公的医療保険制度における全国的な診断カバレッジの拡大によるものです。また、大量の入札と地方病院間の診断慣行の均質化も試薬市場を支えています。

ヨーロッパ市場分析:

ハプトグロビン試薬市場はヨーロッパで大きく拡大しており、2034年には複利年間成長率(CAGR)7.2%で26.5%の市場シェアを維持すると予測されています。この市場は、診断精度の向上、人口の高齢化、そして個別化医療への政府投資によって牽引されています。さらに、フランス、ドイツ、イギリスといった国々は、免疫比濁法やバイオセンサーを用いた診断プラットフォームの早期導入により、この地域の市場をリードしています。ヨーロッパ医薬品庁(EMA)は、EUにおける標準的な保険償還制度と承認期間の短縮を積極的に支援しています。ヨーロッパ健康データスペース(European Health Data Space)によると、EUの29億ユーロ規模の診断研究イノベーション基金は、アクセスの改善、研究開発の促進、そして国境を越えた検査の相互運用性の向上に貢献しました。

ドイツはヨーロッパで最も高い市場シェアを占めており、2034年も27.5%の市場シェアを維持すると予測されています。これは、診断インフラが整備され、臨床検査の普及率が向上していることを示しています。 BMGとBÄKによると、ドイツのハプトグロビン試薬への支出は、公立病院及び外来ネットワークにおける義務的な検査プログラムの支援を受け、2024年には45億ユーロに達すると予想されています。過去5年間で、肝臓検査、外傷検査、貧血検査の診断標準化により、試薬検査量は12.6%増加しました。ドイツの医療制度では、SHI(法定健康保険)に基づく試薬キットが全額償還されているため、幅広い利用が促進されています。BÄKのデジタル診断戦略は、AIを活用した試薬システムの統合を促進し、市場のイノベーションを促進しています。さらに、連邦保健省のデジタルヘルス法は、リアルタイムモニタリングと検査の相互運用性のための診断インフラのアップグレードを促進しています。

ハプトグロビン試薬に対する政府投資と予算(ヨーロッパ、2021―2025年)

|

年 |

国 |

政策/投資イニシアチブ |

説明 / 予算配分 |

|---|---|---|---|

|

2022年 |

イギリス |

NHS長期診断計画 |

プライマリケアの試薬診断インフラの拡張に310.3百万ポンドを投入 |

|

2023年 |

フランス |

HAS診断補助金枠組みの拡大 |

溶血性疾患の診断のための試薬費用の補助として260.7百万ユーロが割り当てられました。 |

|

2024年 |

イタリア |

国家診断拡大プログラム – 保健省 |

地域病院の試薬ラボとバイオセンサー技術に180.5百万ユーロを投資しました。 |

|

2025年 |

スペイン |

検査室近代化戦略計画(AEMPSイニシアチブ) |

ハプトグロビン試薬検査を含む公立研究所の近代化に220.3百万ユーロが割り当てられます |

ハプトグロビン試薬市場:成長要因と課題

ハプトグロビン試薬市場の成長要因ー

- 医療の質の向上:2022年にAHRQが実施した調査によると、溶血性疾患の早期発見にハプトグロビン試薬を使用することで、患者の再入院が19.6%減少しました。これにより、過去2年間で米国の医療費は14億米ドル削減されました。さらに、早期診断検査の導入により、ICU滞在期間も平均1.9日短縮されました。これらの結果は、AHRQのヘルスケア・イノベーション・エクスチェンジで強調されており、診断薬と試薬の併用が患者の転帰向上と慢性疾患及び救急医療における医療費の最小化の鍵となることが示されています。

- 政府及び個人の支出:メディケアの報告によると、ハプトグロビン関連検査を含む診断試薬への米国連邦政府の支出は、2023年に合計28億米ドルを超えました。患者が自己負担する診断費用は、年間平均187.6米ドルでしました。メディケア・アドバンテージプランでは、特に慢性溶血性疾患の患者において、臨床検査の活用が拡大していることが観察されました。こうした支出動向は、診断の利便性向上に向けた政府の継続的な取り組みを反映しており、CMS(医療保険制度)による償還コードの拡大とメディケア・パートBを通じた歳出増額によって補完され、病院や外来検査室における精密検査の導入が促進されています。

患者数の推移と市場動向への影響

主要市場における患者数の推移(2010―2020年)

|

国 |

2010年(患者数百万) |

2020年(患者数百万) |

成長 (%) |

|---|---|---|---|

|

米国 |

1.6 |

2.6 |

91.9% |

|

ドイツ |

0.9 |

1.5 |

83.6% |

|

フランス |

0.8 |

1.3 |

99.9% |

|

スペイン |

0.6 |

0.9 |

133.7% |

|

オーストラリア |

0.5 |

0.7 |

150.4% |

|

日本 |

1.2 |

1.9 |

89.2% |

|

インド |

0.7 |

1.8 |

275.5% |

|

中国 |

1.1 |

3.1 |

250.3% |

ハプトグロビン試薬市場における戦略的拡大モデル

収益成長の実現可能性モデル

|

地域 |

拡大モデル |

収益への影響(%) |

主な推進要因 |

期間 |

|---|---|---|---|---|

|

インド |

官民診断ラボのパートナーシップ |

+12.4% |

州レベルの資金提供、NHMの展開、第2層都市における官民連携ラボインフラ |

2022―2024年 |

|

中国 |

健康中国2030に基づく集中調達 |

+16.4% |

病院ラボの拡張、保健省承認の試薬入札、地域における試薬供給 |

2021―2024年 |

|

米国 |

免疫比濁法診断キットに対するCMSパートBの適用範囲 |

+14.8% |

メディケアコードの拡大、病院インセンティブプログラム、外来診療費の償還 |

2020―2023年 |

|

ドイツ |

EU4Health助成金による公立病院の分析装置のアップグレード |

+11.5% |

診断近代化基金、試薬自動化の統合 |

2021―2024年 |

|

フランス |

Horizon Europeの研究開発支援による診断イノベーション資金 |

+10.2% |

EU研究開発助成金へのアクセス、ラボ自動化、バイオセンサーベースのハプトグロビン試薬の試験 |

2021―2024年 |

|

オーストラリア |

国家病理学改革 + 地域分析装置共同出資 |

+10.5% |

メディケア・オーストラリアのリベート、地域診断投資 |

2022―2024年 |

当社のハプトグロビン試薬市場 調査によると、以下はこの市場の課題です。

- 政府による価格上限設定:ハプトグロビン試薬などの診断試薬は、国民健康保険制度の下で強力な価格統制の枠組みが敷かれています。フランスとドイツでは診断キットの価格上限が厳しく、公立病院の調達におけるメーカーの商業的柔軟性が制限されています。2023年には、オーストリアとベルギーの国立保健機関と戦略的提携を結んだ企業が、政府支援によるアクセス・イニシアチブを通じて価格を変更できるようになりました。この新たな取り組みにより、公共部門市場は10.5%上昇し、価格制約に対処する保険者システムとの連携が示されました。

ハプトグロビン試薬市場のセグメンテーション

エンドユーザー別分析:

エンドユーザー別では、病院と診療所が最大のシェアを占めており、2034年までに48.2%の市場シェアを維持する見込みです。診療所と病院は、集中診断検査施設、入院患者数の増加、そして保険償還による診断により、このセグメントをリードしています。米国医療研究品質局(AHRQ)の報告書によると、米国の病院における診断検査の割合は2020―2023年に16.5%増加しており、特に内科と集中治療室で顕著です。価値に基づく医療モデルの普及に伴い、病院は免疫比濁法試薬を分析できる自動分析装置への移行を進めており、ハプトグロビン試薬の調達量が増加しています。

検査の種類別分析:

検査の種類別では、免疫比濁法が市場を支配しており、2034年までに43.9%の市場シェアを獲得すると予想されています。免疫比濁法は、最小限のサンプル処理要件とハイスループットの臨床化学分析装置との優れた互換性によって成長を牽引しています。病院の検査室では、自動診断プラットフォームに継続的に統合されています。さらに、メディケア・メディケイドサービスセンター(CMS)は、急性期タンパク質評価のための検査を保険償還CPTコードで認定しています。NIHの資金提供を受けた臨床研究では、溶血性貧血における低濃度ハプトグロビンの同定精度が向上し、病院の業務プロセスと診断対応時間が改善されることが示されています。

ハプトグロビン試薬市場の詳細な分析には、次のセグメントが含まれます。

|

検査の種類別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

ハプトグロビン試薬市場を席巻する企業

ハプトグロビン試薬市場は、サーモフィッシャー、ロシュ、アボットといった企業によって拡大しています。これらの企業は、ハイスループットプラットフォームと自動化により、世界シェアの30.5%を占めると予想されています。現在、企業は市場の需要を満たすために、研究開発、AI統合診断、地域提携に積極的に投資しています。さらに、シスメックス、マインドレイ、トランスアジアといったアジアの企業は、地域の需要に合わせてカスタマイズされた費用対効果の高い製品に注力しています。公的医療契約、OEMパートナーシップ、戦略的提携は、重要な成長促進要因です。

これらの主要企業のトップ20グループは次のとおりです。

|

会社名 |

原産国 |

業界フォーカス |

2034年の市場シェア(%) |

|---|---|---|---|

|

Thermo Fisher Scientific Inc. |

米国 |

免疫比濁法試薬キット、臨床化学分析装置 |

12.1% |

|

Roche Diagnostics |

スイス |

自動分析装置、血清タンパク質試薬、ハイスループットプラットフォーム |

11.4% |

|

Abbott Laboratories |

米国 |

ポイントオブケアハプトグロビンアッセイ、統合診断 |

9.9% |

|

Siemens Healthineers |

ドイツ |

免疫診断用高度な試薬処方 |

8.7% |

|

Danaher Corporation (Beckman Coulter) |

米国 |

カスタマイズ可能なハプトグロビン検査パネル |

8.2% |

|

Bio-Rad Laboratories |

米国 |

定量診断試薬、ラボオートメーション |

xx% |

|

Randox Laboratories |

イギリス |

ハプトグロビンキャリブレーションキットを用いたマルチプレックスバイオチップ技術 |

xx% |

|

Sekisui Diagnostics |

日本 |

臨床化学システム及び急性期タンパク質アッセイ |

xx% |

|

Sysmex Corporation |

日本 |

貧血及び溶血プロファイリング用試薬ソリューション |

xx% |

|

Mindray Medical International |

中国 |

病院向け統合ハプトグロビン試薬パネル及び分析装置 |

xx% |

|

Tosoh Corporation |

日本 |

糖タンパク質及びハプトグロビン検査ソリューション |

xx% |

|

Transasia Bio-Medicals Ltd |

インド |

溶血及び肝機能診断用ELISA及び比濁法試薬 |

xx% |

|

DiaSys Diagnostic Systems |

ドイツ |

自動生化学分析装置向け高感度ハプトグロビン試薬 |

xx% |

|

Fujifilm Wako Chemicals |

日本 |

毒物学及び炎症プロファイリングにおけるハプトグロビン試薬の研究開発 |

xx% |

|

Meril Life Sciences |

インド |

ハプトグロビン試薬を含む体外診断農村診断用キット |

xx% |

|

AusDiagnostics |

オーストラリア |

炎症及び血中タンパク質スクリーニング用試薬キット |

xx% |

|

Green Cross Corporation |

韓国 |

臨床試薬製造、免疫比濁測定キット |

xx% |

|

MEDICA Corporation |

イタリア |

迅速検査試薬パック(ハプトグロビン定量を含む) |

xx% |

|

Viro Research Sdn Bhd |

マレーシア |

病院グレードの診断試薬の配布(急性期タンパク質を含む) |

xx% |

|

Sentinel Diagnostics |

イタリア |

血清診断用試薬キット(ハプトグロビンを含む) |

xx% |

ハプトグロビン試薬市場の主要企業は次のとおりです:

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2024年2月、Roche Diagnosticsは、先進的なハプトグロビン免疫比濁法試薬キットを発売しました。この発売により、試薬診断事業の売上高は9.5%増加しました。

- 2024年6月、Transasiaは、Tier 2病院及び地方病院向けに設計された、費用対効果の高いハプトグロビン試薬ELISAキットを発売しました。発売後、公立病院における売上高は18.6%増加しました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針