当社の信頼できる顧客

世界の血中尿素窒素診断市場調査、規模、傾向のハイライト(予測2025-2034年)

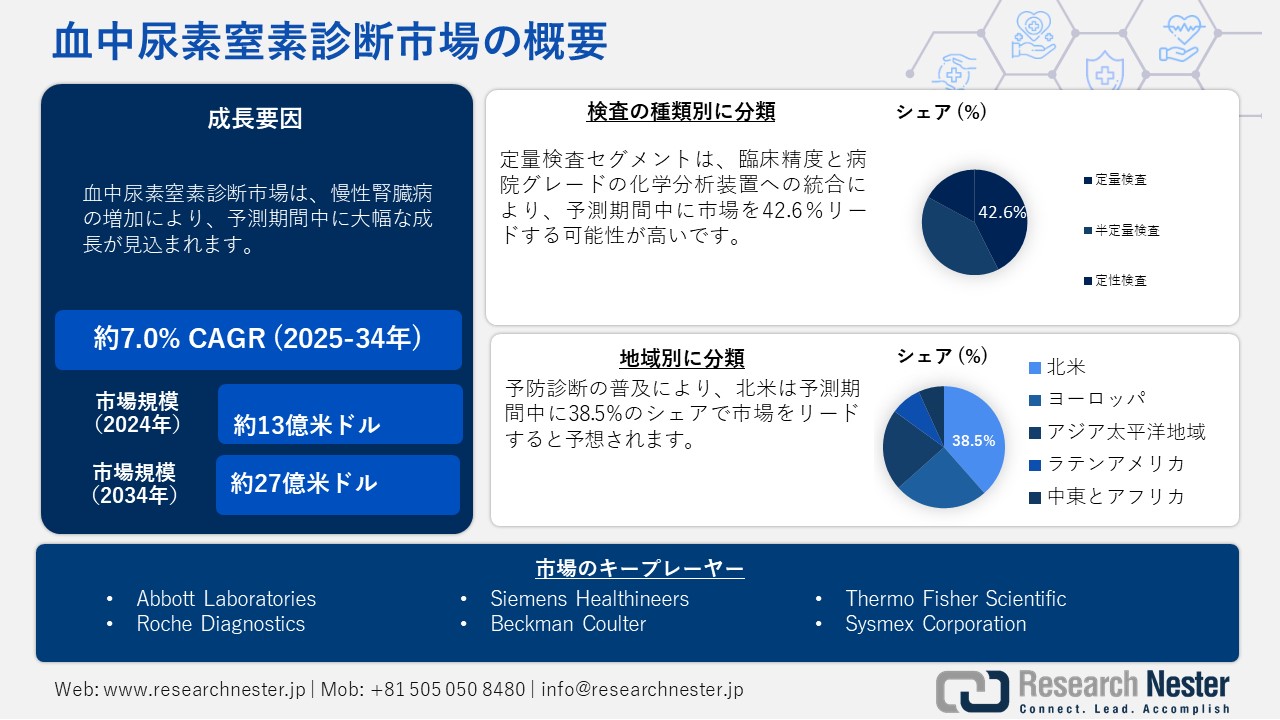

血中尿素窒素診断市場規模は、2024年に13億米ドルと評価され、2034年末までに27億米ドルに達すると予測されています。これは、2025―2034年の予測期間を通じて7.0%のCAGRで成長する見込みです。2025年には、血中尿素窒素診断市場の業界規模は14億米ドルに達すると予測されています。

世界の血中尿素窒素診断市場は、慢性腎臓病患者の増加によって牽引されています。世界中で約850.5百万人の患者が腎臓病に罹患しています。米国では、成人人口の15.5%以上が腎臓病を患っていると推定されており、その大半が未診断ではないため、腎機能診断検査への依存度が高まっています。CDC(米国疾病対策センター)の報告書によると、糖尿病と高血圧が腎不全の主な原因となっています。毎年346百万人から117百万人以上の成人が罹患しています。公衆衛生ネットワークを通じて実施される血中尿素窒素検査の件数は、政府主導のスクリーニングプログラムや予防医療の取り組みの拡大により、着実に増加しています。

血中尿素窒素診断のサプライチェーンには、生化学基質、試薬、分析装置用の使い捨てカートリッジが含まれます。これらの製品は主に北米、アジア太平洋地域、ヨーロッパ地域で製造されています。比色試薬やウレアーゼ酵素などの主要コンポーネントは、インド、ドイツ、米国から輸入されることがよくあります。米国国際貿易委員会の貿易データによると、米国は2023年に15億米ドル相当の体外診断用試薬を輸入しました。2024年の生産者物価指数は診断機器・消耗品で4.1%上昇し、消費者物価指数は医療用品で2024年に2.9%に急上昇し、診断サービスおよびデバイスの価格の緩やかな上昇に影響を与えました。国立糖尿病・消化器・腎臓病研究所(NIDDK)は、2024年度に腎臓病研究に642.5百万米ドル以上を費やしました。NIDDKは、腎臓病研究における政府資金の大部分を継続的に受け取っている政府機関の一つです。市場は、AI統合診断プラットフォームの進歩と腎臓検出機能の強化によってさらに牽引されています。

血中尿素窒素診断市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2034年 |

|

CAGR |

7.0% |

|

基準年市場規模(2024年) |

13億米ドル |

|

予測年市場規模(2025年) |

14億米ドル |

|

予測年市場規模(2034年) |

27億米ドル |

|

地域範囲 |

|

血中尿素窒素診断市場の域概要地

北米市場分析:

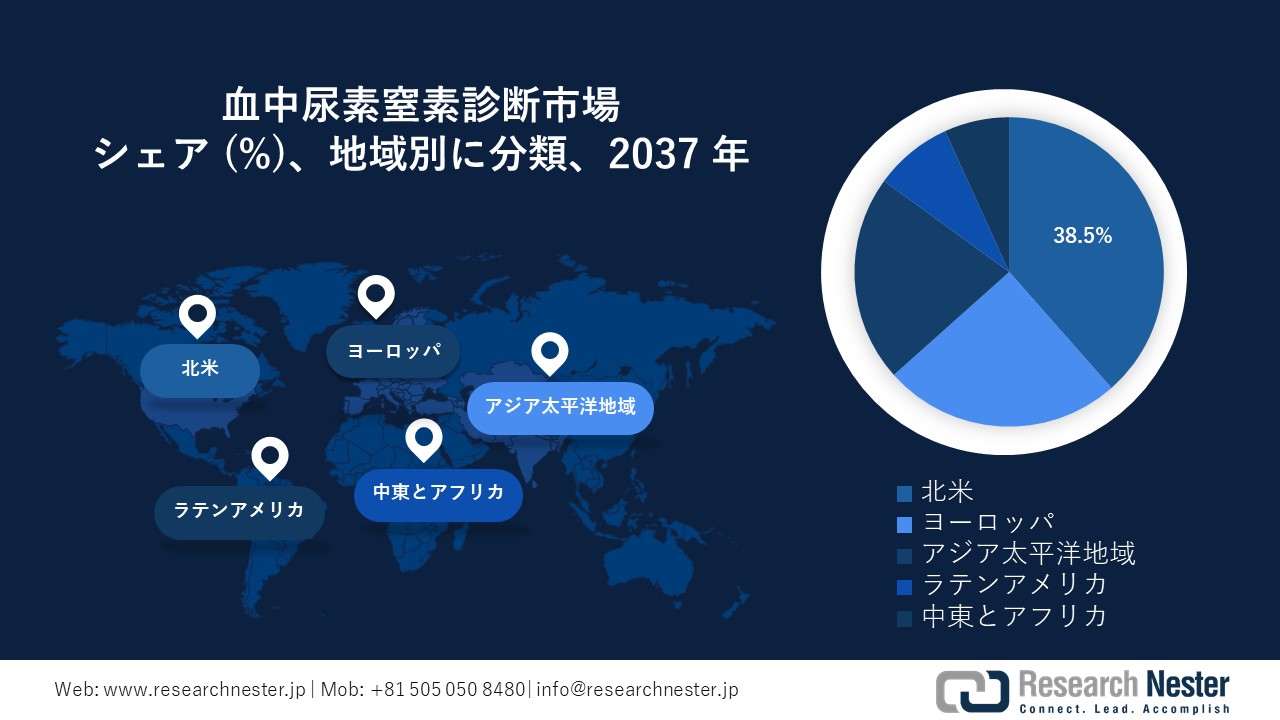

北米の血中尿素窒素診断市場は、2034年までに複利年間成長率(CAGR)7.2%で38.5%の成長率を達成すると予測されています。この市場を牽引しているのは、慢性腎臓病患者の増加、体系的な保険償還制度、そして予防診断の普及です。この地域は、医療費の増加、デジタル診断プラットフォームの導入、そしてメディケアとメディケイドの政策強化による主流医療への導入によって支えられています。メディケア・パートやメディケイドといった連邦政府のプログラムにより、血中尿素窒素診断を含む腎臓パネルへの資金提供が増加しており、米国では高齢者や低所得者層への血中尿素窒素診断の普及が進んでいます。さらに、この地域の成長は、地方におけるアクセスや在宅診断、そして患者検査におけるイノベーションによっても促進されています。

米国の血中尿素窒素診断市場は、慢性疾患の存在、連邦政府による新たな医療上の優先事項、そして安定した保険償還支援により急速に拡大しています。米国では37.5百万人以上が慢性腎臓病を患っており、糖尿病と高血圧が主なリスク要因となっています。メディケアの臨床検査料金表(CPT 84520)はCPT 84520をカバーしており、検査件数は徐々に増加しており、CMS(医療保険制度)は早期発見と外来治療を支援しています。メディケアの支出は2024年に800.4百万米ドルに達し、2020年から15.5%増加しました。また、メディケイドの支出は16億米ドルに達し、低所得層の適用範囲が10%拡大しました。さらに、AMA(米国医師会)やBIO(イギリス医師会)などの業界団体は、検査へのアクセス向上、AIを活用した分析装置や相互運用可能なシステムの構築を支援しています。これらの政策変更と政府の投資は相まって、堅調な需要と業界の成長を支えています。

血中尿素窒素診断に対する政府の投資と資金提供(2021―2025年)

|

国 |

イニシアチブ |

予算 |

打ち上げ年 |

|---|---|---|---|

|

米国 |

NIH腎臓精密医療プロジェクト (KPMP) |

CKDバイオマーカーに458.4百万米ドル |

2021年 |

|

HHS農村地域保健診断拡張助成金 |

12州における臨床検査に112.6百万米ドル |

2023年 |

|

|

AHRQデジタルヘルス統合パイロット (CMSと共同) |

BUNのEHRへの統合に61.8百万米ドル |

2025年 |

|

|

カナダ |

PHAC慢性疾患予防戦略 |

早期腎疾患診断アウトリーチに98.4百万米ドル |

2022年 |

|

カナダ保健省AI診断イノベーション基金 |

AIベースの診断ツールに56.9百万米ドル |

2024年 |

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

アジア太平洋地域市場分析:

アジア太平洋地域は、血中尿素窒素診断市場において最も急成長を遂げている地域であり、2034年までに市場シェア21.6%、複利年間成長率7.9%に達すると予測されています。この地域は、慢性腎臓病の発症率上昇、公衆衛生予算の増加、分散型診断技術の導入により、力強い成長を遂げています。地域全体の政府は、統合診断プログラムと頻繁な血液検査の実施を通じて、慢性腎臓病対策への取り組みを強化しています。都市部の病院における自動血中尿素窒素診断の急増、そして地方の診療所における低コストの迅速検査の普及により、アクセスが拡大しています。官民連携による診断パートナーシップ、現地製造、そして検査へのアクセス向上に重点を置いたAI対応分析装置によって、市場はさらに牽引されています。

中国はアジア太平洋地域における血中尿素窒素診断市場をリードしており、2034年までに8.8%の市場シェアを獲得する見込みです。国家薬品監督管理局(NMPA)によると、慢性腎臓病の罹患率の上昇により、中国における血中尿素窒素診断への政府支出は2018―2023年に15.5%増加しました。「健康中国2030」プログラムに基づき、地方の病院が腎機能検査項目を増やしたため、2023年には1.8百万人以上の患者が血中尿素窒素診断を受けました。この拡大は、慢性腎臓病の早期発見と、都市部及び農村部の医療施設における診断へのアクセス向上に向けた、国家の戦略的取り組みを示しています。

BUN診断に対する政府の投資と資金提供(2021―2025年)

|

国 |

イニシアチブ/政策 |

資金/配分 |

打ち上げ年 |

|---|---|---|---|

|

オーストラリア |

慢性腎臓病早期発見プログラム |

診断アクセスに95.6百万米ドルを配分 |

2022年 |

|

日本 |

AMED CKD診断統合計画 |

腎臓診断予算が35億米ドル増加 |

2024年 |

|

インド |

国家保健ミッション 腎臓診断拡大イニシアチブ |

BUN診断への年間支出が22億米ドル |

2023年 |

|

韓国 |

ユニバーサルスクリーニング政策の最新情報(NHIS) |

検査費償還のための資金が17.6%増加 |

2024年 |

|

マレーシア |

保健省 CKD予防・診断インフラ推進 |

基準値(2013年)か20.5%増加 |

2023年 |

ヨーロッパ市場分析:

ヨーロッパは、2034年までに市場シェア24.9%、複利年間成長率6.6%に達すると予測されています。この市場を牽引しているのは、慢性腎臓病の増加、デジタル診断への投資拡大、そして政府支援によるスクリーニングプログラムです。高齢化と予防医療への強い関心により、EUでは早期の腎臓診断に対する需要が急増しています。さらに、ヨーロッパ地域は、市場の成長を目指し、次世代診断に焦点を当てたヨーロッパ健康データ空間イニシアチブの下、研究とイノベーションに28億ユーロの資金を投入しています。強力な保険償還政策、検査室近代化への国レベルの投資、そして官民パートナーシップも、この地域の成長を支えています。

ドイツは、ヨーロッパ全体で最大の血中尿素窒素診断市場を有しており、2024年の支出は44億ユーロと、2021年から12.6%の増加が見込まれています(ドイツ連邦保健省(BMG)の報告); 4.9百万人以上のドイツ人が慢性腎臓病に罹患しており、政府は国家疾病管理プログラム(DMP)に基づき、定期的な血中尿素窒素診断を補助しています。BÄK(ドイツ医師会)の臨床ガイドラインでは、高血圧症及び糖尿病患者に血中尿素窒素診断の実施が義務付けられています。診断分野はGKV(法定健康保険)を通じて保険償還率が向上し、患者の90.7%以上が対象となっています。

血中尿素窒素診断市場:成長要因と課題

血中尿素窒素診断市場の成長要因ー

- 早期発見による医療の質の向上:医療研究品質庁(AHRQ)の報告書によると、早期腎疾患スクリーニングプロトコルに血中尿素窒素診断を導入することで、過去2年間で入院率が26.5%減少し、救急治療や腎臓治療の強化を回避できたことで医療費が25億ドル削減されました。これは、AHRQの医療イノベーション交流プログラム(Health Care Innovations Exchange)で推進されているケアコーディネーション戦略と予防医学における血中尿素窒素診断の役割を浮き彫りにしています。

- メディケイドとメディケアを通じた政府支出:メディケアの報告書によると、CPT 80069及びCPT 84520に基づいて請求されたBUN検査などの腎機能診断パネルへの支払いは、2023年に412.9百万米ドルを超えました。さらに、CMS(医療保険制度改革局)によるBUN検査の単回償還率は2024年に1回あたり平均7.2米ドルとなり、マススクリーニングのための拡張可能な手段として位置付けられています。この継続的な支援は、米国の連邦政府が資金提供する医療プログラム全体での大規模な導入を促進します。この支払いモデルは、予防医療を促進するだけでなく、医療提供者が高リスク群の定期健康診断に血中尿素窒素診断を含めるよう促します。その結果、米国全土の診断検査室や外来診療所では、メディケア・パートの請求に基づく検査件数が増加しています。

患者数の推移と市場動向への影響

主要市場における患者数の推移(2010―2020年)

|

国 |

2010年(患者数百万) |

2020年(患者数百万) |

成長 (%) |

|---|---|---|---|

|

米国 |

16.7 |

28.3 |

68.8% |

|

ドイツ |

4.6 |

7.3 |

64.5% |

|

フランス |

3.9 |

6.4 |

65.2% |

|

スペイン |

2.4 |

3.7 |

62.4% |

|

オーストラリア |

1.7 |

2.9 |

80.3% |

|

日本 |

7.2 |

10.7 |

52.6% |

|

インド |

8.3 |

15.8 |

97.8% |

|

中国 |

10.4 |

22.3 |

113.9% |

血中尿素窒素診断市場における戦略的拡大モデル

収益成長の実現可能性モデル

|

国 |

モデルタイプ |

実施 |

収益成長率(%) |

期間 |

|---|---|---|---|---|

|

インド |

官民パートナーシップ |

アユシュマン・バーラト病院とのサプライヤー提携 |

12.4% |

2022―2024年 |

|

中国 |

政府共同投資 |

健康中国2030を通じた地域サプライチェーン支援 |

15.8% |

2021―2023年 |

|

米国 |

メディケア償還アクセス |

CMSプログラムにおけるCPT 84520の対象範囲拡大 |

10.2% |

2021―2023年 |

|

ドイツ |

一括診断調達 |

地域病院調達の統合 |

7.5% |

2022―2024年 |

|

オーストラリア |

モバイルラボの展開 |

国営診療所を通じた農村地域へのアウトリーチ |

10.8% |

2021―2023年 |

|

日本 |

保険付きスクリーニングキャンペーン |

全国CKD早期発見プログラムの拡大 |

8.5% |

2021―2023年 |

当社の血中尿素窒素診断市場 調査によると、以下はこの市場の課題です。

- 政府による価格統制:EU市場では、厳格な政府による価格上限が施行されており、メーカーの利益率が制限されています。一方、ドイツでは、AMNOG法により償還率が制限されており、血中尿素窒素診断の価格設定に直接影響を与えています。これに加え、米国企業は2023年にドイツの保健当局と提携し、中央集権的な価格設定戦略を導入しました。この戦略により、多くの企業が流通を合理化し、病院レベルでの細分化された交渉を回避できるようになり、市場シェアが10.4%増加しました。これは、サプライヤーと政府の連携によって価格設定における課題を回避できることを示唆しています。

血中尿素窒素診断市場のセグメンテーション

検査の種類別分析:

検査の種類別では、定量検査が市場を支配しており、2034年までに42.6%の市場シェアを獲得すると予想されています。定量サブセグメントの成長は、臨床精度と病院グレードの化学分析装置への統合によって牽引されています。これらの検査は、標準化された基準値に基づき、腎機能評価や急性疾患の早期段階で重要です。CDCの報告書によると、血中尿素窒素診断は腎機能検査の主要な項目であり、メディケアの臨床検査料金表に基づいて頻繁に償還される検査です。高血圧や糖尿病などの高リスク集団の日常的なスクリーニングにおける適用増加により、定量検査の利用が拡大しています。

アプリケーション別分析:

アプリケーション別では、慢性腎臓病が市場シェアの大部分を占めており、2034年までに27.6%を占めると予測されています。慢性腎臓病は世界中で健康上の負担となっており、850.4百万人以上の患者が罹患し、糖尿病患者と高齢化人口が急増しています。血中尿素窒素診断は、非侵襲的で費用対効果が高いため、慢性腎臓病の診断とモニタリングに不可欠な日常的な検査です。米国腎臓財団は、慢性腎臓病のステージ分類と治療計画における血中尿素窒素診断の重要性を特に強調しています。メディケア慢性腎臓病マネジメントやEUのCHRODIS+プログラムなどのメカニズムを通じた政府主導のスクリーニングにより、その利用は着実に増加しています。

血中尿素窒素診断市場の詳細な分析には、次のセグメントが含まれます。

|

検査の種類別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

血中尿素窒素診断市場を席巻する企業

世界の血中尿素窒素診断業界は中程度の集中化が進んでおり、アボット、ロシュ、シーメンス・ヘルシニアーズが高度な臨床診断プラットフォームを独占しています。これらの企業は、研究開発への取り組みや合併・買収を通じて成長を続けています。シスメックス、マインドレイ、東ソーといったアジアのメーカーは、新興市場における手頃な価格で持ち運び可能なソリューションへの需要を背景に、急速に成長しています。主な戦略は、AI搭載の化学分析装置、デジタルヘルスプラットフォームとの接続性、そして政府調達規制や価格要件を遵守するための現地生産です。

主要プレーヤーの上位 20 社は次のとおりです。

|

会社名 (国) |

業界フォーカス |

推定市場シェア(%) |

|---|---|---|

|

Abbott Laboratories (米国) |

腎機能診断、臨床化学分析装置(例:ARCHITECTシステム) |

9.9% |

|

Roche Diagnostics (スイス) |

統合型腎パネル、ポイントオブケアデバイス(cobasシステム) |

9.6% |

|

Siemens Healthineers (ドイツ) |

血液化学分析装置、ラボオートメーションプラットフォーム |

8.9% |

|

Beckman Coulter (米国) |

BUN検査キット、臨床診断システム(AUシリーズ) |

8.3% |

|

Thermo Fisher Scientific (米国) |

ラボ試薬、検査キット、統合診断機器 |

7.7% |

|

Sysmex Corporation (日本) |

病院・クリニック向け生化学検査及び腎パネル |

xx% |

|

Mindray Medical (中国) |

新興市場向け低価格BUN検査キット、化学分析装置 |

xx% |

|

Ortho Clinical Diagnostics (米国) |

特殊化学パネル及び腎マーカー |

xx% |

|

Randox Laboratories (イギリス) |

腎診断用臨床化学分析装置及びバイオマーカーパネル |

xx% |

|

Fujifilm Wako Pure Chemical (日本) |

BUN診断試薬及び研究ソリューション |

xx% |

|

Bio-Rad Laboratories (米国) |

研究・病院向けBUN検査キット |

xx% |

|

Tosoh Corporation (日本) |

酵素結合BUN検査キット及び化学プラットフォーム |

xx% |

|

Transasia Bio-Medicals (インド) |

手頃な価格の診断システム及びBUN化学パネル |

xx% |

|

Seegene Inc. (韓国) |

腎マーカーに重点を置いた分子・生化学診断 |

xx% |

|

Horiba Medical (フランス) |

分散ケア向け臨床化学及び血液分析システム |

xx% |

|

Biotecnica Instruments (イタリア) |

コンパクトな腎診断及び試薬検査室向けキット |

xx% |

|

Nova Biomedical (米国) |

POC(ポイントオブケア)BUN検査及び血液化学検査装置 |

xx% |

|

SD Biosensor (韓国) |

BUN及びその他の代謝マーカーの迅速診断キット |

xx% |

|

Beacon Diagnostics (インド) |

インドの病院及び検査室向けにカスタマイズされた腎パネルキット |

xx% |

|

Mediven Sdn. Bhd. (マレーシア) |

東南アジア向けBUN診断キットの現地メーカー |

xx% |

主要プレーヤーの上位 20 社には、次の企業が含まれます。血中尿素窒素診断市場の主要プレーヤーは次のとおりです。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2024年3月、Abbottはハイスループット腎機能検査向けに設計されたAlinity c X3分析装置を発表しました。発売後、急速な普及により、2024年第2四半期には市場シェアが7.1%増加しました。

- 2024年7月、Mindrayは費用対効果の高い血中尿素窒素診断に最適化されたBS-6800Mシリーズ化学分析装置を発表しました。同製品は2024年に2.9%の市場シェアを獲得しました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針