当社の信頼できる顧客

世界のアスピリン増悪性呼吸器疾患市場調査、規模、傾向のハイライト(予測2025-2037年)

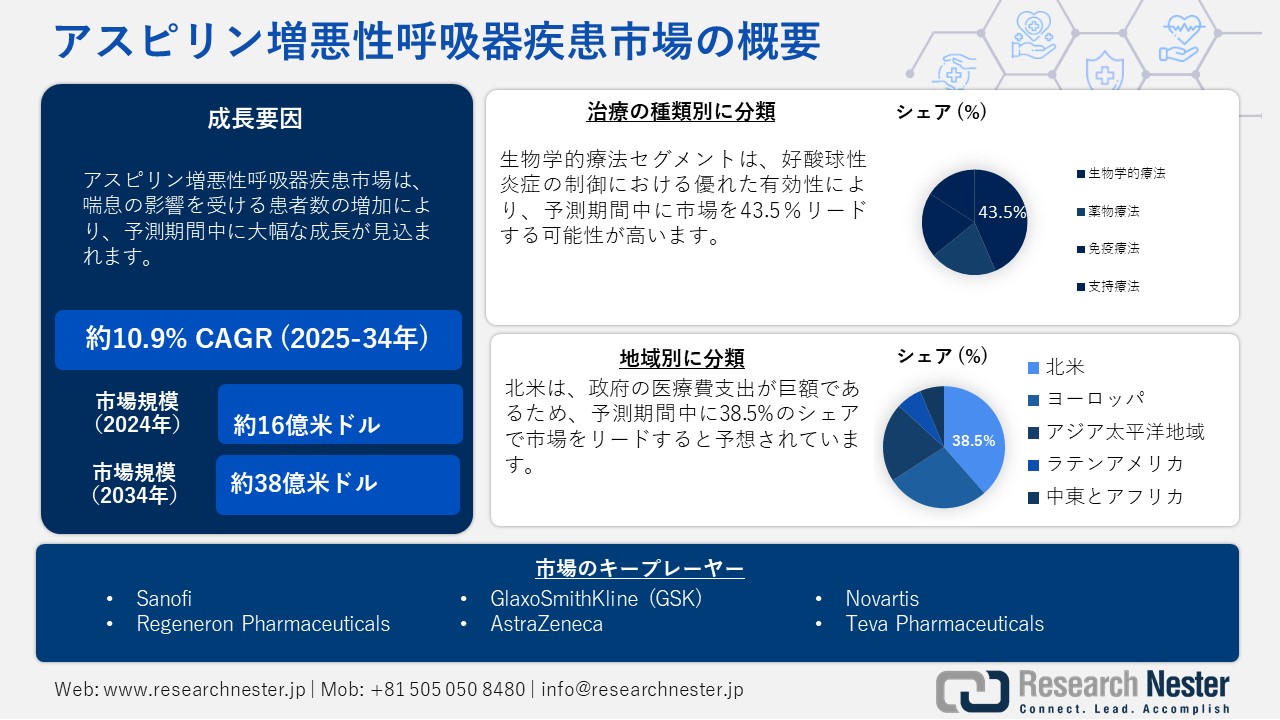

アスピリン増悪性呼吸器疾患市場規模は、2024年には16億米ドルと評価され、2034年末には38億米ドルに達すると予測されています。予測期間(2025~2034年)中、年平均成長率(CAGR)10.9%で成長が見込まれます。2025年には、アスピリンによる呼吸器疾患の悪化市場の業界規模は17億米ドルに達すると予測されています。

世界のアスピリン増悪性呼吸器疾患市場は急速に成長しており、喘息患者数の増加がその原動力となっています。喘息患者のほとんどが、アスピリン増悪性呼吸器疾患に8%から11%の影響を受けており、特に慢性副鼻腔炎と鼻茸を併発している人が顕著です。 CDCの報告書によると、2023年には米国で25.6百万人が喘息を患うと推定され、1.9百万人から2.7百万人がアスピリンによる呼吸器疾患の悪化を経験すると予想されています。NIH(米国国立衛生研究所)は、アスピリンによる呼吸器疾患の悪化は重篤な喘息によって引き起こされる重篤な疾患であり、連邦政府が資金提供する複数の治療試験および研究の対象とすることを承認していると報告しています。

AERD治療のための医薬品および生物学的製剤、特にコルチコステロイド、ロイコトリエン修飾薬、およびモノクローナル抗体の製造には、多段階の国際サプライチェーンが利用されています。原薬(API)の合成は主に中国とインドで行われ、バルク医薬品の生産は欧州と米国で行われ、最終製品の処方と組み立てはEUおよび北米全域のGMP認証施設で行われています。 2024年の医薬品生産者物価指数は5.2%上昇し、医療用品の消費者物価指数は2.9%上昇しました。これらの値は、呼吸器系疾患(AERD)の管理に使用される生物学的製剤などの呼吸器関連医薬品の需要に影響を与えています。輸入に関しては、米国国際貿易委員会のデータによると、米国には約35億API(原薬)が呼吸器系APIとして輸入されており、そのうち30.2%は中国から、40.5%はインドからの輸入です。これらの貿易は、アスピリンによって悪化する呼吸器疾患における世界的な供給環境の改善につながっています。

アスピリン増悪性呼吸器疾患市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

10.9% |

|

基準年市場規模(2024年) |

16億米ドル |

|

予測年市場規模(2025年) |

17億米ドル |

|

予測年市場規模(2037年) |

38億米ドル |

|

地域範囲 |

|

アスピリン増悪性呼吸器疾患市場の域概要地

アスピリン増悪性呼吸器疾患市場 –日本の展望

アスピリン増悪性呼吸器疾患悪化の市場規模は、2024年には16億米ドルと評価され、2034年末には38億米ドルに達すると予測されています。予測期間(2025―2034年)中、複利年間成長率(CAGR)10.9%で成長が見込まれます。2025年には、アスピリン増悪性呼吸器疾患悪化の市場規模は16億米ドルに達すると予測されています。

世界のアスピリン増悪性呼吸器疾患悪化市場は急速に成長しており、喘息患者数の増加がその原動力となっています。喘息患者のほとんどが、アスピリン増悪性呼吸器疾患悪化の8%―11%の影響を受けており、特に慢性副鼻腔炎や鼻茸を併発している人が顕著です。 CDCの報告書によると、2023年には米国で25.6百万人が喘息を患うと推定され、1.9―2.7百万人がアスピリン増悪性呼吸器疾患の悪化を経験すると予想されています。NIH(米国国立衛生研究所)は、アスピリン増悪性呼吸器疾患の悪化は重篤な喘息によって引き起こされる重篤な疾患であり、連邦政府が資金提供する複数の治療試験及び研究の対象とすることを承認していると報告しています。

AERD治療のための医薬品及び生物学的製剤、特にコルチコステロイド、ロイコトリエン修飾薬、及びモノクローナル抗体の製造には、多段階の国際サプライチェーンが利用されています。原薬(API)の合成は主に中国とインドで行われ、バルク医薬品の生産はヨーロッパと米国で行われ、最終製品の処方と組み立てはEU及び北米全域のGMP認証施設で行われています。 2024年の医薬品生産者物価指数は5.2%上昇し、医療用品の消費者物価指数は2.9%上昇しました。これらの値は、呼吸器系疾患(AERD)の管理に使用される生物学的製剤などの呼吸器関連医薬品の需要に影響を与えています。輸入に関しては、米国国際貿易委員会のデータによると、米国には約35億API(原薬)が呼吸器系APIとして輸入されており、そのうち30.2%は中国から、40.5%はインドからの輸入です。これらの貿易は、アスピリン増悪性呼吸器疾患における世界的な供給環境の改善につながっています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

北米市場分析:

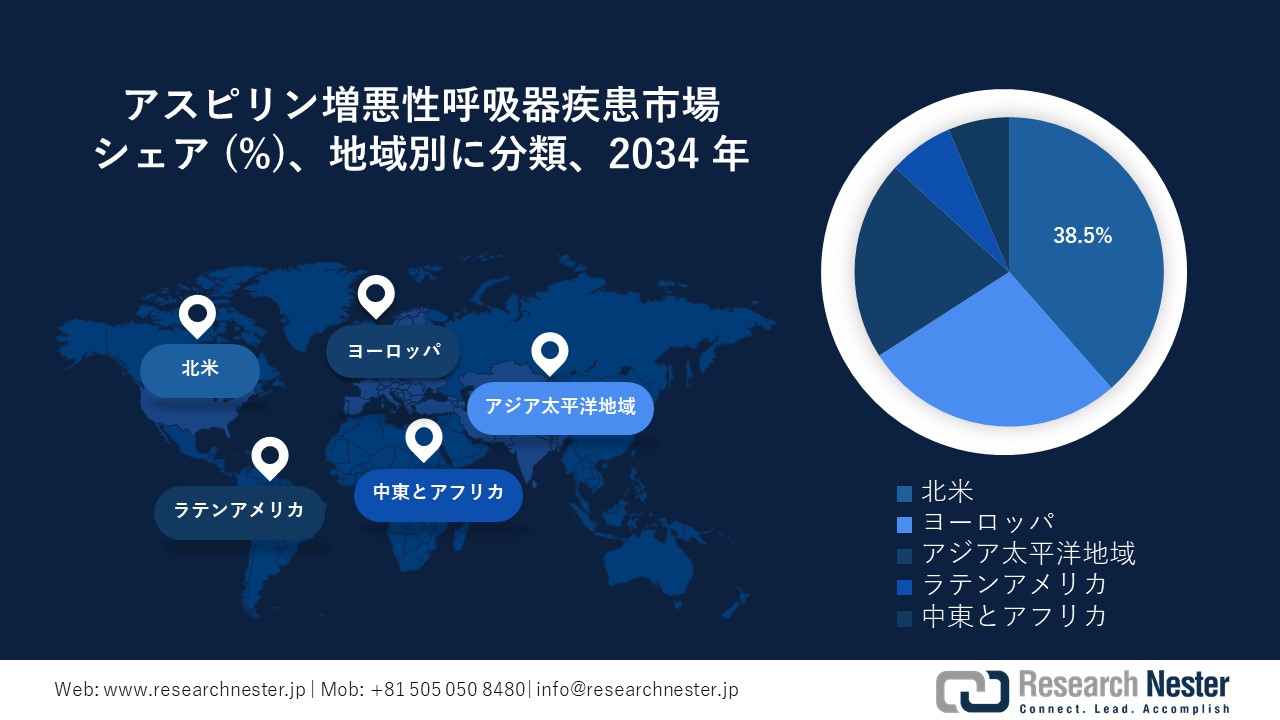

北米では、アスピリン増悪性呼吸器疾患市場がこの地域で大きなシェアを占めており、2034年までに市場シェア38.5%、複利年間成長率10.2%で成長すると予測されています。この市場は、喘息及び鼻茸を伴う慢性副鼻腔炎の罹患率の増加、生物学的製剤の導入拡大、そして政府の医療費支出の増大によって牽引されています。米国は、患者数の増加に伴うメディケア及びメディケイドの支援によって市場をリードしており、2023年には喘息関連疾患の患者数は49億米ドルを超えると予測されています。さらに、カナダは2023年の医療予算の8.2%をアスピリン増悪性呼吸器疾患に割り当てています。北米市場は、製薬会社と医療提供者間の戦略的提携によって拡大しており、治療へのアクセスとコスト削減が期待されます。米国は、アスピリン増悪性呼吸器疾患(AERD)治療薬の最大の市場であり、その背景にある生物学的製剤の採用拡大、疾患の有病率の高さ、そして包括的な公的支出が挙げられます。2023年には、米国はCDCやAHRQなどの組織を通じて、連邦医療予算の9.4%に相当する53億米ドルをAERD関連疾患に費やしました。さらに、AHRQの喘息品質イニシアチブは早期介入を促進し、2020―2024年の間にメディケアの償還支出が15.4%増加しました。メディケイドも対象範囲を拡大し、2024年にはAERD治療に15億米ドルを割り当て、新たに10.3%の患者を対象とすることになりました。保険支払者改革と慢性呼吸器ケアへの政府の投資により、需要は引き続き上昇傾向にあると見込まれます。

アジア太平洋地域市場分析:

アジア太平洋地域は、アスピリン増悪性呼吸器疾患市場において最も急速に成長している地域であり、2034年までに複利年間成長率(CAGR)10.5%で市場シェア20.9%を獲得すると予測されています。この市場は、診断率の上昇、政府の医療費支出の増加、そして都市部における呼吸器疾患の負担によって牽引されています。中国は、2023年には1.7百万人の患者がアスピリン増悪性呼吸器疾患と診断され、過去5年間で喘息関連疾患に対する政府の医療費支出が15.5%増加しており、この地域をリードしています。さらに、医療制度に対する意識の高まり、生物学的製剤の入手可能性の拡大、そしてデジタル診断ツールの普及も、市場を牽引しています。中国はアスピリン増悪性呼吸器疾患市場で最大のシェアを占めており、2034年には36.7%のシェアを獲得すると予想されています。

中国では、喘息の有病率上昇と病院施設への巨額投資を背景に、過去5年間でアスピリン増悪性呼吸器疾患に対する政府支出が15.3%増加しました。国家薬品監督管理局(NMPA)の報告書によると、2023年には2百万人以上の患者がAERD(急性呼吸器疾患)と診断される見込みです。政府の「健康中国2030」戦略は、呼吸器疾患対策への取り組みと現地での生物学的製剤生産への投資をさらに加速させています。これらの取り組みにより、複合治療薬への全国的なアクセスが向上し、都市部と農村部の治療格差が縮小することが期待されており、中国はAERD治療薬の重要な成長市場となります。

アジア太平洋地域の政府投資と資金調達(2021―2025年)

|

国 |

発売年 |

投資イニシアチブ |

予算配分 |

|---|---|---|---|

|

オーストラリア |

2022年 |

重症喘息に対する生物学的製剤のPBSへの組み入れます |

医薬品給付制度(PHS)を通じて240.4百万米ドル(2022―2025年) |

|

日本 |

2024年 |

AMED及び厚生労働省による呼吸器生物学的製剤イノベーションプログラム |

2022年から33億米ドル増加、国家医療予算の12.4% |

|

インド |

2023年 |

慢性呼吸器疾患対策戦略の実施 |

AERD関連ケアに年間22億米ドル |

|

韓国 |

2021年 |

HIRAによる喘息及びCRSwNPの償還プランへのAERDの統合 |

国民健康保険による生物学的製剤の全国展開 |

|

マレーシア |

2023年 |

保健省主導の生物学的製剤調達及びデジタル喘息登録の開始 |

2013年以降、AERDへの資金提供が20.6%増加、患者対象が倍増 |

ヨーロッパ市場分析:

アスピリン増悪性呼吸器疾患のヨーロッパ市場は着実に拡大しており、2034年までに市場シェア27.4%、複利年間成長率8.8%に達すると予測されています。イギリス、フランス、ドイツなどの国々がEU市場を牽引しており、2034年までに収益シェアの70.2%以上を占めると予想されています。ヨーロッパ医薬品庁(EMA)の報告書によると、各国の保健プログラムは、呼吸器疾患に対する生物学的製剤と集中治療を優先しています。研究、医薬品開発、そして最先端治療への公平なアクセスのための資金は、ヨーロッパ健康データ空間(European Health Data Space)やEU4HealthイニシアチブなどのEU全体の政策枠組みを通じて28億ユーロに割り当てられています。次世代のAERD治療法の急速な開発に伴い、国境を越えた臨床試験の取り組みが急増しています。ドイツはヨーロッパ最大のアスピリン悪化性呼吸器疾患市場となっており、2034年までに28.8%の市場シェアを占めると見込まれている。連邦保健省及びEMAによると、ドイツは2024年までに43億ユーロの支出を達成しており、これは2021年の需要より12.5%増加しています。重度の呼吸器疾患に対する生物学的製剤の広範な利用は、ドイツの強力な公的保険適用によって促進されています。連邦合同委員会(G-BA)及び医療の質と効率性研究所(IQWiG)は、EMA承認後通常7―10か月というタイムリーな方法で新治療薬の市場アクセスを促進しています。政府はまた、慢性副鼻腔炎を伴うAERDでのデュピルマブ及びメポリズマブの試験など、呼吸器研究のイノベーション基金に450.4百万万ユーロ以上を割り当てています。

ヨーロッパ政府投資と予算(2021―2025年)

|

国 |

打ち上げ年 |

政策/投資イニシアチブ |

予算/資金配分 |

|---|---|---|---|

|

イギリス |

2023年 |

慢性呼吸器疾患に対するNHS生物学的製剤拡張計画 |

医療予算の8.4%(AERD治療費:約116億ポンド) |

|

フランス |

2023年 |

重症喘息及び鼻ポリープ治療のためのALDプロトコル拡張 |

総医療予算の7.5%(約28億ユーロ) |

|

イタリア |

2022年 |

AIFA呼吸器疾患治療薬償還ポリシー |

国家医療予算の6.8%がAERD治療に充てられています |

|

スペイン |

2021年 |

国家AERD生物学的製剤調達及び公的保険適用イニシアチブ |

医療予算の6.1%:呼吸器系薬剤費は着実に10%増加 |

アスピリン増悪性呼吸器疾患市場:成長要因と課題

アスピリン増悪性呼吸器疾患市場の成長要因ー

- メディケア及びメディケイドによる政府支出の増加:米国におけるメディケア・パートDによる喘息関連生物学的製剤(デュピクセント(商品名:デュピクセント)及びメポリズマブ(商品名:ヌーカラ)など)への支出は、2023年に49億米ドルに達しました。デュピクセントは慢性呼吸器炎症に対する支出が約17億米ドルに達し、標的療法への連邦政府の投資に影響を与えています。これは生物学的製剤の採用増加を浮き彫りにするものであり、費用対効果が高くニーズの高い患者群に対して、償還可能なスペシャリティ医薬品を通じてメディケアと連携しています。さらに、メディケアによる償還範囲の拡大は、患者へのアクセスを向上させ、アスピリン増悪性呼吸器疾患市場の成長を促進します。

- 医療の質の向上とコスト削減への取り組み:2022年のAHRQ報告書によると、アスピリン増悪を伴う呼吸器疾患喘息の初期段階における生物学的製剤治療の開始により、緊急入院が35.4%減少しました。これは、2年間で460.4百万米ドルのコスト削減につながります。これらの結果は、喘息及び副鼻腔炎の管理に関するエビデンスに基づく治療ガイドラインに生物学的製剤が統合されていることと一致しています。さらに、AHRQは、一般的な医療の質の向上のためのこのような介入は、病院への依存度を低減し、システム全体のコストを削減する能力を強調すべきであると示唆しています。これらの知見は、保険支払機関の支払い方針を形作り、価値に基づくケアの実施を促進しました。

患者数の推移と市場動向への影響

主要市場における患者数の推移(2010―2020年)

|

国 |

2010年の患者数(百万人) |

2020年の患者数(百万人) |

成長 (%) |

|---|---|---|---|

|

米国 |

1.9 |

2.5 |

+42.3% |

|

ドイツ |

0.8 |

0.8 |

+43.5% |

|

フランス |

0.7 |

0.9 |

+51.1% |

|

スペイン |

0.6 |

0.6 |

+48.3% |

|

オーストラリア |

0.4 |

0.5 |

+56.7% |

|

日本 |

0.9 |

1.4 |

+36.5% |

|

インド |

1.4 |

2.2 |

+51.8% |

|

中国 |

2.3 |

3.7 |

+59.1% |

アスピリン増悪性呼吸器疾患悪化市場における戦略的拡大モデル

収益成長の実現可能性モデル

|

国 |

モデルタイプ |

成果 |

成長率(%) |

|---|---|---|---|

|

インド |

官民連携 |

州立病院との提携 |

+12.5% |

|

米国 |

メディケアによる生物学的製剤の償還 |

メディケア・パートDによるデュピクセントの償還 |

+16.4% |

|

ドイツ |

政府補助による生物学的製剤試験 |

AOK保険によるアクセス拡大 |

+11.7% |

|

中国 |

国家衛生委員会(NHC)パイロットプログラム |

生物学的製剤原薬の現地調達、新たな保険適用法 |

+14.3% |

|

フランス |

病院による大量調達 |

生物学的製剤価格設定契約の集中化 |

+9.5% |

|

オーストラリア |

PBSによる生物学的製剤の適用拡大 |

AERD治療薬を医薬品給付の対象に含めます |

+10.2% |

|

日本 |

医薬品の再価格設定とバイオシミラーの参入 |

治療費の削減、新規サプライヤーの参入 |

+8.6% |

当社のアスピリン増悪性呼吸器疾患市場 調査によると、以下はこの市場の課題です。

- 高額な治療費と患者の経済的負担:デュピルマブなどのアスピリン増悪性呼吸器疾患に関連する生物学的製剤の費用は、米国では患者1人あたり年間40002米ドルに達し、民間及び公的医療制度の負担となっています。CDCの報告によると、2023年には喘息患者の約38.3%がメディケアの対象となり、生物学的製剤治療を受けています。これは主に費用に基づく資格制限によるものです。こうしたアクセスの問題により、アスピリン増悪性呼吸器疾患の治療は、主に医療サービスが行き届いていない集団において制限されています。さらに、製薬会社は自己負担額を相殺するために費用対効果の向上というプレッシャーに直面しています。

アスピリン増悪性呼吸器疾患市場のセグメンテーション

治療の種類別:

治療の種類別では、生物学的製剤が市場を支配しており、2034年までに43.5%の市場シェアを獲得すると見込まれています。このセグメントは、アスピリン増悪性呼吸器疾患に関連する好酸球性炎症の制約における優れた有効性によって牽引されています。NIHの報告書(国立心肺血液研究所のデータ)によると、デュピルマブ、ベンラリズマブ、メポリズマブなどの生物学的製剤は、主にコルチコステロイドの影響を受けない患者において、鼻茸の大きさと喘息増悪を40.3%―60.4%減少させることが示されています。NCT02925302など、NIHが資金提供している試験は、AERDの長期管理における生物学的製剤の使用を裏付けています。

エンドユーザー別:

エンドユーザーでは、病院及び専門クリニックが最大の収益シェアを占めており、2034年には38.8%に成長すると予想されています。このセグメントは、生物学的製剤の提供と、アスピリン増悪を伴う複雑な呼吸器疾患症例の管理という機能によって牽引されています。米国、カナダ、ドイツ、日本などの先進国市場において、メディケア及び民間保険制度による積極的な償還慣行が、入院患者及び外来患者の病院治療におけるIL-4阻害薬及びIL-5阻害薬などの標的療法の使用増加を後押ししています。専門クリニックでは、高度な診断機器とカスタマイズされた治療プロトコルの提供により、患者数が増加しています。これらの相乗効果により、エンドユーザー市場において差別化された付加価値の高い呼吸器ケアへの着実な移行が推進されています。

アスピリン増悪性呼吸器疾患市場の詳細な分析には、次のセグメントが含まれます。

|

治療の種類別 |

|

|

技術別 |

|

|

技術別 |

|

アスピリン増悪性呼吸器疾患市場を席巻する企業

アスピリン増悪性呼吸器疾患の世界市場は、サノフィ、リジェネロン、GSKといった多国籍企業が34.4%以上の市場シェアを占め、市場を独占しています。これらの企業は、複雑なAERD(呼吸器疾患)の表現型を治療するため、抗IL-4、IL-5、IL-13モノクローナル抗体などの生物学的製剤に多額の投資を行っています。サノフィとリジェネロンによるデュピクセントに関する戦略的提携は、市場の成長を加速させました。一方、インド、日本、韓国の企業は、バイオシミラー、ジェネリック医薬品、現地製造合弁事業を活用して、価格と入手可能性で競争しています。ビオメリューなどの企業による診断技術の革新は、患者の表現型解析を改善し、個別化されたAERD治療レジメンの情報提供に役立っています。

主要プレーヤーの上位 20 社は次のとおりです:

|

会社名 |

原産国 |

Industry Focus (AERD Related) |

Market Share (2034年) |

|---|---|---|---|

|

Sanofi |

フランス |

デュピクセント(デュピルマブ)の共同開発者;鼻ポリープを伴う慢性副鼻腔炎の生物学的製剤 |

13.5% |

|

Regeneron Pharmaceuticals |

米国 |

デュピクセントの開発企業。AERD関連喘息及び副鼻腔炎の生物学的製剤に注力 |

11.8% |

|

GlaxoSmithKline (GSK) |

イギリス |

好酸球性喘息に対する生物学的療法;AERD研究におけるメポリズマブ(ヌーカラ) |

9.9% |

|

AstraZeneca |

イギリス |

重症好酸球性喘息に対するベンラリズマブ(ファセンラ);AERD特有の適応症への拡大 |

9.3% |

|

Novartis |

スイス |

抗IgE及び抗IL-5生物学的製剤;鼻炎及び呼吸器疾患に焦点を当ています |

8.2% |

|

Teva Pharmaceuticals |

イスラエル |

呼吸器系及び抗炎症薬のジェネリック及びバイオシミラーパイプライン |

xx% |

|

Amgen |

米国 |

AERD病理に関連するIL-33経路阻害剤の開発 |

xx% |

|

CSL Limited |

オーストラリア |

特殊生物製剤、呼吸器免疫療法及び炎症の研究開発 |

xx% |

|

Mitsubishi Tanabe Pharma |

日本 |

アレルギー性呼吸器疾患に対する免疫調節療法 |

xx% |

|

Hanmi Pharmaceutical |

韓国 |

喘息関連鼻ポリープ症の研究開発;呼吸器系バイオシミラーの拡大 |

xx% |

|

Lupin Limited |

インド |

AERD関連喘息治療薬をターゲットとしたジェネリック医薬品及びAPI |

xx% |

|

Cipla |

インド |

喘息の吸入療法、慢性副腎皮質炎(CRSwNP)に対する生物学的製剤の研究開発 |

xx% |

|

BioMérieux |

フランス |

CRSwNP及びAERDにおける喘息表現型の診断ツール |

xx% |

|

Glenmark Pharmaceuticals |

インド |

慢性呼吸器疾患に対する新規低分子化合物及びジェネリック医薬品 |

xx% |

|

Dr. Reddy’s Laboratories |

インド |

ジェネリック呼吸器製剤;AERD治療分野への参入 |

xx% |

|

Chugai Pharmaceutical (Roche Group) |

日本 |

喘息及び呼吸器炎症経路における生物学的製剤パイプライン |

xx% |

|

Biocon Biologics |

インド |

バイオシミラーとモノクローナル抗体;AERD治療への手頃な価格のアクセスを目指す |

xx% |

|

Pharmaniaga Berhad |

マレーシア |

東南アジアにおける官民呼吸器薬パートナーシップ |

xx% |

|

Takeda Pharmaceutical |

日本 |

初期段階の試験における経鼻免疫療法と呼吸器生物学的製剤 |

xx% |

|

Torrent Pharmaceuticals |

インド |

慢性呼吸器疾患に対する吸入コルチコステロイド及び併用療法 |

xx% |

アスピリン増悪性呼吸器疾患市場における主要企業は次のとおりです:

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2024年3月、SanofiとRegeneron Pharmaceuticalsは、慢性副鼻腔炎患者の治療薬としてデュピクセントのEMA適応を拡大しました。この拡大により、ヨーロッパ市場シェアは9.7%増加しました。

- 2024年4月、AstraZenecaは、患者の使用を促進するため、ベンラリズマブの皮下自動注射器を発売しました。このデバイスは、イタリアとフランスにおける患者の使用率の7.2%増加に貢献しました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針