当社の信頼できる顧客

日本のACL再建市場調査、規模、傾向のハイライト(予測2026ー2035年)

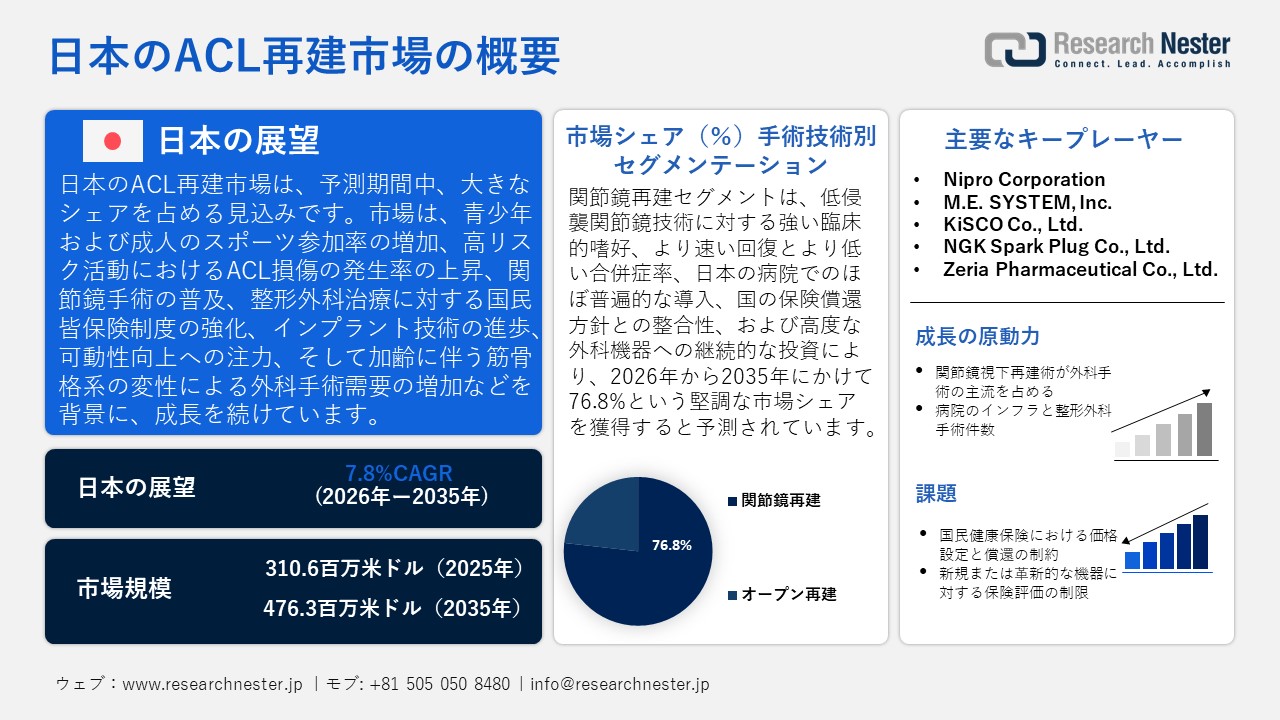

日本のACL再建市場規模とシェアは、2025年には310.6百万米ドルと推定され、2035年末には476.3百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)7.8%で成長が見込まれています。2026年には、日本のACL再建の業界規模は323.5百万米ドルに達すると予想されています。

日本の前十字靭帯(ACL)再建市場は、主にスポーツ活動における若者や成人の選手のACL損傷率の増加に牽引され、予測期間にわたって大幅に成長すると見込まれています。例えば、2024年日本スポーツ振興センターが競技スキーヤーを対象に実施した調査では、調査対象となったアスリートの14.4%が外科的再建を必要とするACL損傷を負ったと報告しており、スキーが日本ではリスクの高い活動であり、靭帯再建手術の需要が高いことが示されています。同様に、全国スポーツ保険データベースの調査では、日本の10代のアスリート、特に女子高校生アスリートにおけるACL損傷の発生率が高く、1,000アスリート年あたり最大19.5件のACL損傷が発生していることが示されており、スポーツ関連の膝の怪我にかかるコストが浮き彫りになっています。

さらに、日本の国民健康保険レセプトデータベースによると、事実上すべての前十字靭帯手術が関節鏡視下で実施されており、国の記録では複数年にわたって142,931件以上の前十字靭帯手術が関節鏡視下で実施されており、関節鏡視下手術が前十字靭帯手術の標準的な方法となっていることが証明されています。さらに、靭帯再建術を含む整形外科手術は、可動性と長期的な健康転帰に影響を与えるため、日本の国民皆保険制度において優先分野となっています。例えば、2025年には、Zimmer Biometが日本で高度な整形外科用インプラントの使用を承認されました。これは、可動性の向上と長期的な成功を促進することを目的としており、国民保険がACL再建術などの手術にさらに重点を置くことを示しています。

青少年および成人のスポーツ傷害、あらゆる年齢での活動的なライフスタイル、加齢に伴う筋骨格の衰えに関連する相互依存的な要因はすべて、国家の健康状況におけるACL再建手術のベースライン増加に寄与する要因です。

日本における前十字靭帯再建術のサプライチェーンは、高品質なインプラントと固定器具の提供を保証する必須原材料と手術片の輸出入に依存しています。その他、国内生産能力、規制ライセンス、病院の購買手続き、そしてタイムリーな供給と手術準備を促進する物流施設も重要です。2024年の日本の医療機器および外科機器の輸入額は2,768,736.34千米ドルで、数量は483,369,000点でした。主な輸入元は、米国930,209.12千米ドル、数量は25,566,500点、メキシコ476,033.12千米ドル、数量は17,786,900点でした。一方、同分類の製品1,404,840,000点を含む1,452,054.11千米ドルを米国に495,828.05千米ドル、89,530,000点を、中国に258,081.10千米ドル、95,530,000点を輸出した。

これらの輸入は、ACL再建術に必要なハイテク外科機器や装置を提供し、日本における手術技術の進歩と向上に貢献しています。輸出は日本の製造能力を示しており、整形外科機器における日本の専門知識を国内で証明しています。このような強力な貿易活動は、市場拡大を維持し、イノベーションの導入を促進し、ACL再建術において質の高い外科サービスを提供します。さらに、日本の医療計測機器の生産者物価指数は2025年末時点で96.7(2020年=100)であり、製造コストが一定であることを意味します。この安定性が、病院や外科診療所におけるACL再建術に使用される整形外科機器やインプラントの価格設定の基盤となっています。同様に、日本の医療費に関する消費者物価指数は2024年に102.8と、低い水準のインフレを記録しました。この傾向はACL再建術などの外科手術の価格に影響を与え、病院の支出や国民健康保険制度における患者ケアの価格に影響を与えています。

日本のACL再建市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

7.8% |

|

基準年市場規模(2025年) |

310.6百万米ドル |

|

予測年市場規模(2026年) |

323.5百万米ドル |

|

予測年市場規模(2035年) |

476.3百万米ドル |

|

地域範囲 |

|

日本のACL再建市場 – 地域分析

日本のACL再建市場は、国民皆保険制度の支援を受け、日本のヘルスケアおよび医療サービス経済において重要な役割を果たしています。靭帯再建術などの整形外科手術は、厚生労働省(MHLW)管轄の国民健康保険制度において、高額償還対象業務に該当します。レセプト・特定健診データベース(NDB)は、公立病院と私立病院の両方で十字靭帯再建術が継続的に実施されてきたことを証明しており、日本の医療経済における市場の構造的安定性を支えています。例えば、川崎市のNippon Kokan Hospitalでは、整形外科プログラムの常習的診療として、関節鏡視下ACL再建を行っています。同病院の認定臨床データは、靭帯の標準的な矯正方法を提供しており、日本の私立病院でACL手術が日常的に行われていることを証明しています。

市場の焦点は、スポーツ関連の医学、外傷、職業上の傷害、および長期的な運動能力の維持を含む最も重要なアプリケーションにあります。たとえば、傷害および傷害共済給付制度(日本スポーツ振興センターによってアスリートに適用)のデータに基づく全国調査では、柔道などの組織的なスポーツイベントにおける10代のアスリートのACL損傷の発生率が明らかになっています。日本の女子高校柔道選手では、ACL損傷は1,000人のアスリート年間あたり16.8ー19.5人と報告されており、スポーツにおけるACL外傷の負荷が高いことを示しています。主な最終使用場所は、病院、外来手術施設、整形外科およびスポーツ医学の専門クリニックです。主要な大学病院と主要な地域の医療センターでは手術件数が多く、それが臨床環境の標準化と外科医のトレーニングにつながっています。例えば、日本で最も評価の高い国立大学整形外科病院の一つである東京大学病院の整形外科・脊椎外科では、整形外科手術を必要とする患者が年間に多数来院し、専門医チームが年間約1,300件の整形外科手術を行っています。これらの施設は、医薬品医療機器等法に基づく管理医療機器販売業者およびインプラント製造業者に依存しており、これにより日本全国における供給と品質の均一性が保証されています。

大都市圏である東京、大阪、名古屋、横浜は、病院密度の高さ、大学医療施設、整形外科の充実により、前十字靭帯再建術が盛んに行われている地域です。東京は、スポーツ活動の活発さ、病院密度の高さ、整形外科の専門性の高さから、日本で最も急速に発展しているACL再建術の地域中心地です。東京都によると、競技スポーツやレクリエーションスポーツの盛んな活動により、膝靭帯損傷が増加し、手術件数も増加しています。東京の主要病院では、通常の整形外科手術と同様に、ACL再建術を定期的に行っています。例えば、ACL再建術は、首都圏で長年にわたり手術件数の多い東京逓信病院の整形外科サービスに正式に記録されています。厚生労働省が運営する国民健康保険と保険請求データ基盤も、全国規模で靭帯再建術の固定報酬を維持するのに役立っており、東京の公立病院と私立病院の両方で手術のスループットを均一化しています。日本における ACL再建の提供者としての東京の市場リーダーシップは、外科医の集中度の高さ、大学が所有する研修施設、リハビリテーション ネットワークによってさらに支えられています。

手術成績、移植片の最適化、リハビリテーションの効率性は現在、国立臨床レジストリや学術協力の支援を受けて研究開発が進められています。規制の調和や研究交流といった各国間の協力も、日本にとって更なる優位性をもたらします。例えば、広島大学が日本の国立研究データベースに登録しているACL再建に関する多施設共同研究は、多くの臨床施設間のデータ収集における共同研究です。ACL再建後のスポーツへの完全復帰を可能にする多施設共同研究というプロジェクトでは、様々な病院の臨床医/研究者が患者群や手術結果を共同で分析し、エビデンスに基づいたリハビリテーション手順を策定しています。このような多施設共同研究は、国際的な交流や比較臨床的知見を含む、日本の機関間の組織的な協力を反映しており、これらは世界の整形外科研究基準と一致しています。今後、保険適用範囲の拡大、スポーツ関連の傷害の増加、人口高齢化の進展は、日本のACL再建市場にとって安定から明るい見通しを示唆しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要最終用途企業

- Juntendo University Hospital Organization

- 消費単位(量)

- ACL再建調達に割り当てられた収益の割合

- ACL再建への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- National Hospital Organization (NHO)

- 消費単位(量)

- ACL再建調達に割り当てられた収益の割合

- ACL再建への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Tokushukai Medical Group

- 消費単位(量)

- ACL再建調達に割り当てられた収益の割合

- ACL再建への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- IMS Group (Itabashi Medical System)

- 消費単位(量)

- ACL再建調達に割り当てられた収益の割合

- ACL再建への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Saiseikai Imperial Gift Foundation Hospitals

- 消費単位(量)

- ACL再建調達に割り当てられた収益の割合

- ACL再建への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のACL再建市場:成長要因と課題

日本のACL再建市場の成長要因ー

- 関節鏡視下再建術が外科手術の主流に:日本における関節鏡視下再建術の普及は、ACL再建市場を形成する主要な要因となっています。これは、均一で低侵襲な手術手順を保証するため、日本の病院全体でACL再建術の効率と採用率を向上させるためです。外科医は、より迅速な回復、より少ない合併症、そしてより持続的な結果をもたらす手術を選択し、それが戦略的な手術件数を刺激し、関連する外科用器具や人工関節の需要に貢献しています。例えば、関節鏡視下ACL再建術に使用される再生靭帯デバイスCT-ACL001の多施設臨床試験では、手術成績の向上と全国でのデバイスの使用促進を目的とした低侵襲ソリューションの開発に重点を置いています。

この試験は、日本のCoreTissue BioEngineering Inc.によって実施されました。臨床現場での信頼性は、病院と医療機器サプライヤー間の信頼関係を築き、市場拡大を促進します。さらに、レセプト・特定健診データベース(NDB)によると、十字靭帯再建術の約98%は関節鏡視下再建術であり、この低侵襲アプローチは日本において非常に普及しています。手術件数は過去数年間にわたって非常に多く、ACL再建術の需要は安定的かつ一定であると結論付けることができます。

- 病院インフラと整形外科手術件数:日本には充実した病院インフラと専門整形外科センターがあり、ACL再建手順の普及を促進しています。これは、高い手術処理能力と地理的なアクセスの良さから市場発展につながっています。高度な関節鏡ユニットを備えた総合的な設備を備えた病院は、靭帯に対する複雑な手術を均一に実施することを可能にし、医療機器、インプラント、その他の手術器具への投資を促進しています。例えば、東京の順天堂大学病院では、ハムストリング腱移植を含む関節鏡視下ACL再建の件数が極めて多くなっています。

高度に専門化された整形外科センターと、十分に訓練された外科スタッフは、手術結果の一貫性を維持できるため、日本の医療制度における新しいインプラントや外科機器の導入に貢献する可能性が高いと考えられます。また、研修、手術手順の標準化、そしてイノベーションの導入を可能にする強固な病院ネットワークも、手術需要の強化に貢献しています。政府の医療サービス利用状況に関する報告書によると、靭帯再建術などの整形外科手術は、日本の病院で非常に多く行われています。このシステムにより、全国的にACL再建へのアクセスが保証され、臨床手術の需要を維持し、機器メーカーを支援し、市場の成長の長期的な安定性を確保しています。

当社の日本のACL再建市場調査によると、以下はこの市場の課題です。

- 国民健康保険制度における価格設定と償還の制約:国民健康保険(NHI)モデルは医療機器の償還に厳しい制限を設けており、償還ポイントは通常、新規ソリューションの価値ではなく既存製品の価格に結びついています。この価格設定メカニズムでは、メーカーはハイテクACL再建機器に競争力のある価格を設定する柔軟性がないため、高額な研究開発費の回収が困難です。これは、特に優れたインプラントや新しい外科機器を発売する際に、企業の収益性の低下につながります。外資系整形外科機器メーカーは、旧型の機器に相当する償還率を余儀なくされており、イノベーションへの投資が遅れています。その結果、ACL再建の次世代技術の市場への導入は遅れ、製品の選択肢が減少し、市場の成長と競争力が全体的に制約されています。

- 新製品または革新的な機器に対する保険適用の限定:日本の技術評価・償還モデルでは、通常、臨床的または機能的なベネフィットではなく、既存の製品カテゴリーに基づいて新医療機器の適用を請求します。この慣行により、ハイテク移植システムや特殊固定装置などの新しいACL再建機器が、開発・生産コストの増加を考慮せずに、旧技術と同じ率で償還されています。このような評価は、メーカーによる研究、生産、または現地市場への参入への投資意欲を減退させます。イノベーションの活用が停滞し、競争が最小限に抑えられ、病院における新機器の入手が制限されるため、市場への影響は甚大です。長期的には、これは市場全体の成長と技術進歩を阻害し、古くて効率の低いソリューションへの依存を継続させる可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本のACL再建市場のセグメンテーション

手術技術別(関節鏡再建、オープン再建)

関節鏡再建セグメントは、2035年までの予測期間において76.8%と最大の収益シェアで成長すると予想されています。これは、一般的に病院や専門施設で用いられる侵襲的な手術方法であり、回復を最大化し、合併症の発生率を低減します。例えば、東京(日本郵政病院)は、関節鏡下手術によるACL再建について説明しています。この手術では、切開創の大きさが小さく、カメラの使いやすさも重視されているため、組織への損傷を最小限に抑え、従来の開腹手術よりもはるかに早い治癒が可能となります。

さらに、日本の健康保険レセプト・特定健診データベース(NDB)の医療保険請求データに関する公式統計によると、圧倒的多数を占めるACL再建術である十字靭帯修復手術の約98%は関節鏡視下で行われており、一般的な臨床的選好が示されています。日本の国民皆保険制度では、関節形成術の主要方法として関節鏡視下手術が義務付けられており、病院や外科施設は関節鏡プラットフォーム、可視化システム、手術機器への投資を促しており、手術件数は高水準を維持しています。このサブセグメントは、外科手術分野における成長を牽引する原動力となっています。

移植タイプ別(自家移植、同種移植、合成移植)

自家移植グメントは、2026年から2035年の予測期間中に45.6%の大幅な収益シェアで成長すると予想されています。これにはハムストリングス腱と膝蓋腱の移植が含まれ、これらは生物学的製剤の優れた統合性と拒絶反応の低減により優れた特性を有しています。例えば、川崎市のNippon Kokan Hospitalでは、患者のハムストリングス腱の自家移植片を用いた関節鏡視下前ACL再建を行っています。この方法は拒絶反応の可能性を低減し、生物学的製剤の高品質な統合を実現し、日本のACL再建手術において自家移植の選択肢として制度的に望ましいことが証明されています。

さらに、国内の臨床文献および手術記録によれば、自家移植はACL再建において最も広く使用されている移植片であり、特に若年で活動的な患者において顕著であり、長期的な結果につながっています。自家移植の使用頻度の高さは、臨床成績と外科医の嗜好性から、日本における関節鏡視下ACL手術の優位性と直接的に関連しています。このような安定した需要は、移植片作製システム、固定器具、リハビリテーション機器の導入を促進し、自家移植をACL再建分野における成長エンジンとして確固たる地位を築いています。

当社の日本のACL再建市場の詳細な分析には、次のセグメントが含まれます。

|

移植タイプ別 |

|

|

固定装置タイプ別 |

|

|

手術技術別 |

|

|

エンドユーザー別 |

|

日本のACL再建市場を席巻する企業:

日本のACL再建市場は、専門性の高い現地メーカーと再生医療のイノベーターが融合していることが特徴です。これらの企業(例:Aimedic MMT、Japan MDM)は、ACL手術を支援する手術機器、インプラント、生物学的製剤を専門とし、靭帯や組織の再生技術の開発に取り組んでいます。さらに、臨床試験、生物学的製剤開発、関節鏡を用いた低侵襲性、研究機関との連携といった戦略的取り組みも活発に行われています。さらに、日本のメーカーは、材料の生体適合性、組織工学、術後回復構造にも注力しており、現地の技術革新レベルと世界的な整形外科的ニーズの影響を受ける市場において、差別化を図っています。

日本のトップACL再建メーカー

- Aimedic MMT Co., Ltd. (Tokyo)

- Japan Medical Dynamic Marketing, INC. (Japan MDM Co., Ltd.) (Tokyo)

- CoreTissue BioEngineering Inc. (Yokohama)

- Japan Tissue Engineering Co., Ltd. (J-TEC) (Gamagori)

- Olympus Corporation (Tokyo)

- Nipro Corporation (Osaka)

- M.E. SYSTEM, Inc. (Tokyo)

- KiSCO Co., Ltd. (Osaka)

- NGK Spark Plug Co., Ltd. (Medical Materials Division) (Nagoya)

- Zeria Pharmaceutical Co., Ltd. (Tokyo)

以下は、日本のACL再建市場における各社のカバーエリアです。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2024年8月、CoreTissue BioEngineering Inc.は、再生ACL靭帯製品CT-ACL001の日本での臨床試験を開始しました。同社は、治験届が30日以内にPMDAによる審査を通過し、正式な治験開始に至ったと報告した。CT-ACL001は、高度な脱細胞化技術を用いて作製したスキャフォールドを用いてACL再建術を前提としており、移植後に患者自身の細胞が靭帯に成長することを促すものです。この多施設共同試験は、CT-ACL001と従来のACL再建療法を比較する無作為化臨床試験です。2025年末まで患者登録が進められ、本製品は日本のACL再建分野における次世代の再生医療の選択肢として位置付けられると期待されています。

- 2023年9月、日本メディカルカンパニー(Japan MDM Co., Ltd.)は、再生整形外科市場に正式に参入し、日本におけるACL再建エコシステムの一環として膝関連治療における存在感を強化しました。同社は公式プレス声明を提出し、医療機関における早期段階の膝関節治療を目的とした凍結乾燥多血小板血漿(PRP)製剤であるPRP-FDを発表しました。これは、ACL再建術の管理と密接に関連する靭帯損傷の管理、術後回復、膝関節再生において補完的な役割を果たします。この製品化は、日本MDMが生物学的製剤を中心とした整形外科ソリューションにおいて戦略的に成長を遂げたものであり、再生治療パスウェイと外科的ACL介入を促進しました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針