当社の信頼できる顧客

日本のゼロシュガー飲料市場調査、規模、傾向のハイライト(予測2026ー2035年)

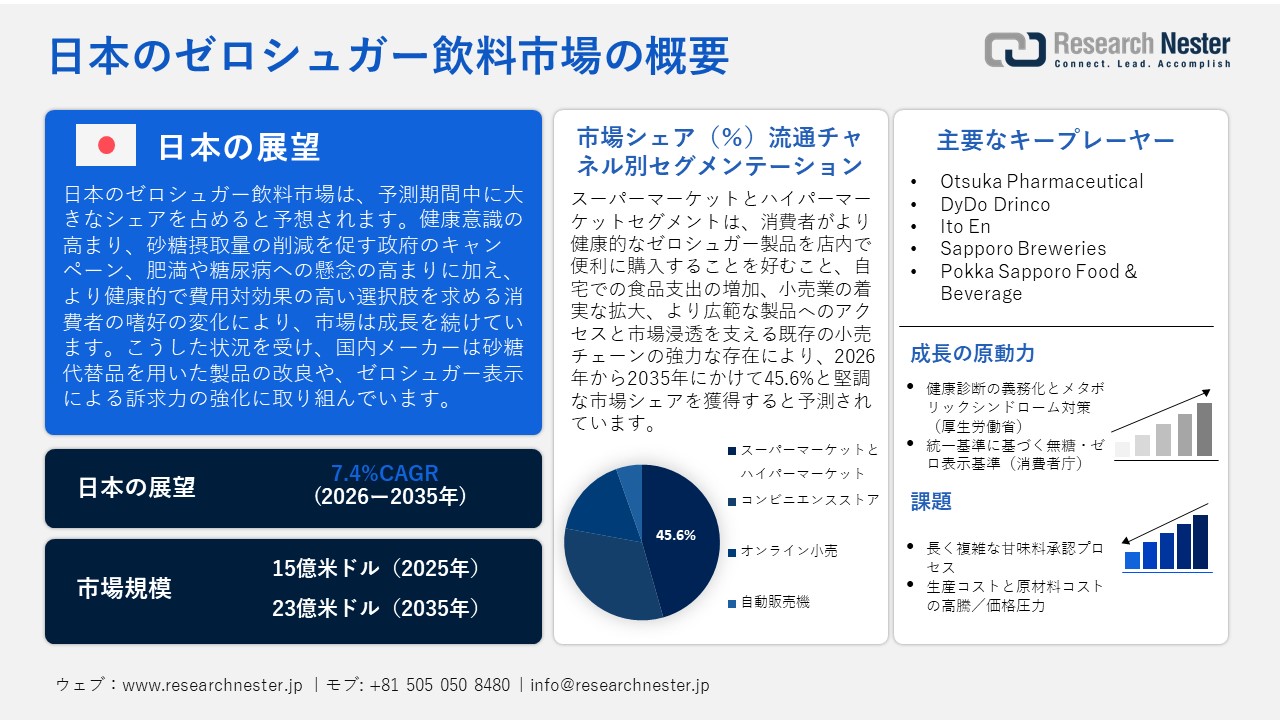

日本のゼロシュガー飲料市場規模とシェアは、2025年には15億米ドルと推定され、2035年末には23億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)7.4%で成長が見込まれています。2026年には、日本のゼロシュガー飲料の業界規模は17億米ドルに達すると予想されています。

日本のゼロシュガー飲料市場は、主に消費者の健康意識の高まりと、それに伴う低糖質消費の需要によって、予測期間中に大幅な成長が見込まれています。この需要が、日本のゼロシュガー飲料セグメントを牽引する主な成長要因となっています。例えば、日本の7ー14歳の子供を対象とした食事記録調査では、1日の平均砂糖摂取量は30gで、そのうち約25%が飲料からの摂取であることが判明しました。消費者の栄養への意識が高まり、コストにも敏感になっているという行動パターンが組み合わさることで、国内のゼロシュガー飲料にとって好機が生まれています。これにより、地元の生産者や食材の供給業者は、自社製品を再包装したり、配合を変更したり、砂糖の代替品を使用したり、パッケージやラベルを再包装してゼロシュガーであることを表示したりする意欲が高まるでします。

市場の成長は、糖尿病や肥満を含む非感染性疾患に対する国民の意識向上と、政府によるキャンペーンによって支えられています。例えば、厚生労働省は、あらゆる年齢層において健康的な食習慣を促進するための国家栄養政策を策定しました。この政策は、肥満や2型糖尿病など様々な健康問題と関連する遊離糖の摂取を最小限に抑えることに重点を置いています。政府は、ゼロシュガー飲料を含むより健康的な飲料の利用を促進することで、これらの疾患の発症率を低下させることを目指しています。さらに、食事で加糖飲料の摂取量を減らすことで、2型糖尿病の発症リスクを低減できることが実証されています。中年日本人男性を対象としたコホート研究では、加糖飲料の摂取量の増加と、7年間にわたる2型糖尿病の発症リスクとの関連が明らかになりました。これは、人々の健康状態を向上させる方法として、ゼロシュガー飲料などの代替飲料の利用を促進することの重要性を浮き彫りにしています。

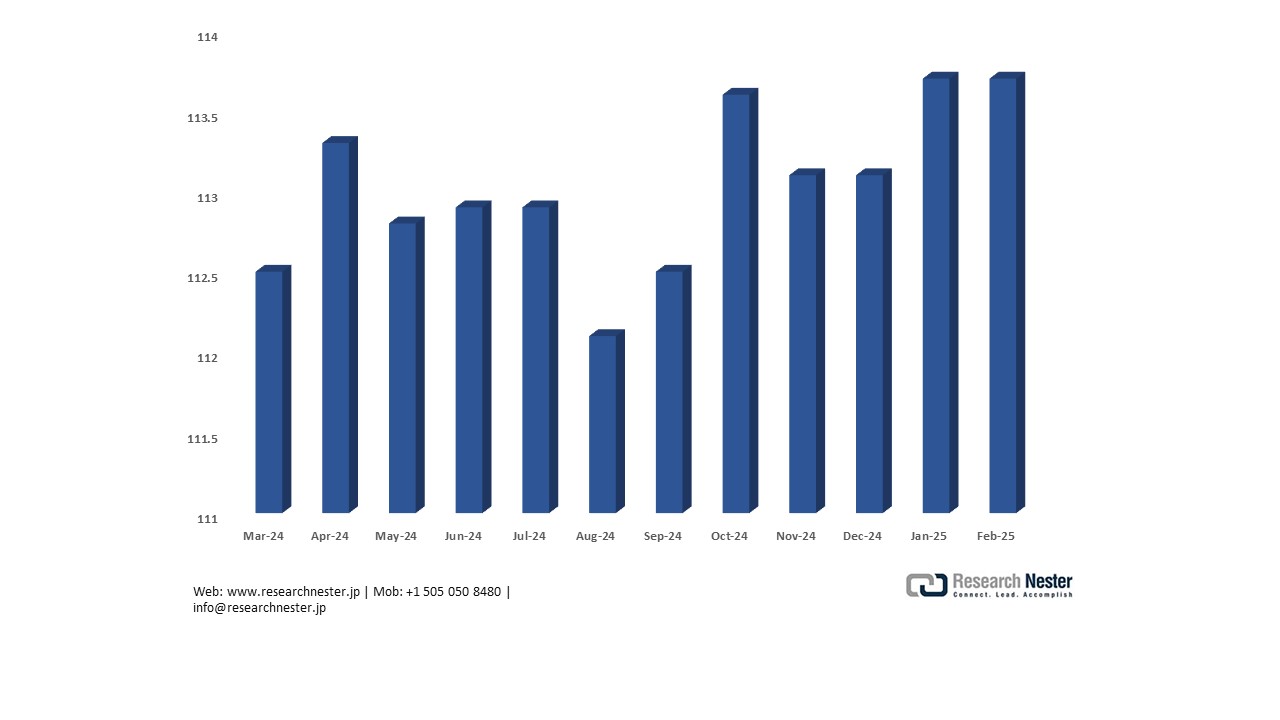

サプライチェーンと製造の観点から見ると、主な指標は多くの機会と制約を示しています。2025年3月の日本の飲料・食料生産者物価指数(PPI)は114.100(2020年基準=100)となり、2025年2月の113.700から上昇しました。この着実な上昇傾向は、原材料や包装などの生産コストの上昇を示しており、これは飲料業界全体に影響を与えています。この成長は、ゼロシュガー飲料への需要の高まりと一致しており、メーカーはより健康的な飲料のニーズに応えるために、配合の見直しと生産能力の増強に取り組んでいます。さらに、ゼロシュガー飲料のサプライチェーンは、効果的な生産を確保するために、純粋な糖類、糖エーテル、非カロリー甘味料、効率的な物流、高度な加工、そして一貫した品質管理の継続的な輸入にも依存しています。2023年の日本の純粋な砂糖と砂糖エーテルの輸入量は62,541,400kgで、輸入額は108,867,480米ドルでした。タイと中国は主要な原産国であり、それぞれ32,509,800kg(31,228.18千米ドル相当)と9,202,140kg(23,244.84千米ドル相当)を占めていました。一方、総輸出額は65,832.10千ドル、総輸出量は11,915,100kgで、その大半はオランダ向けで、輸出額7,832.28千ドル、輸出量680,500kg、次いで中国向けで、輸出額7,139.34千ドル、輸出量3,572,400kgでした。これらの純粋な糖類や糖エーテルの活発な輸出入は、日本の製造業者に原材料を供給し、国際市場へのアクセスを可能にすることで、生産規模の拡大、処方における柔軟性の向上、ゼロシュガー飲料の流通拡大を可能にし、国内での拡大と国際市場における競争力を支援しています。

日本生産者物価指数(PPI):BF:飲料(2024年3月ー2025年2月)

ゼロシュガー飲料市場を支える純糖類・糖エーテル類の日本における輸出入動向(2023年)

日本純糖(ブドウ糖等を除く);糖エーテル輸入量(国別)、2023年

|

日本 |

国 |

輸入額(1000米ドル) |

数量(kg) |

|

タイ |

31,228.18 |

32,509,800 |

|

|

中国 |

23,244.84 |

9,202,140 |

|

|

アメリカ合衆国 |

11,459.62 |

1,379,390 |

|

|

インドネシア |

11,324.58 |

14,321,200 |

|

|

イタリア |

10,957.12 |

543,242 |

|

|

ドイツ |

8,998.69 |

4,064,460 |

日本純糖(グルコース等を除く);糖エーテル輸出国別、2023年

|

日本 |

国 |

輸出額(1000米ドル) |

数量(kg) |

|

オランダ |

7,832.28 |

680,500 |

|

|

中国 |

7,139.34 |

3,572,400 |

|

|

その他のアジア |

6,592.27 |

1,524,440 |

|

|

アメリカ合衆国 |

6,193.84 |

416,095 |

|

|

イギリス |

6,112.29 |

188,217 |

|

|

アイルランド |

5,011.16 |

173,900 |

日本のゼロシュガー飲料市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

7.4% |

|

基準年市場規模(2025年) |

15億米ドル |

|

予測年市場規模(2026年) |

17億米ドル |

|

予測年市場規模(2035年) |

23億米ドル |

|

地域範囲 |

|

日本のゼロシュガー飲料市場 – 地域分析

日本のゼロシュガー飲料セクターは、日本経済にとって重要な産業です。この市場は、特に小売、製造、流通において、日本の産業インフラの一部でもあります。国が健康とウェルネスに重点を置くにつれて、様々な産業における生産と消費のパターンは、ゼロシュガー飲料の需要の影響を受けています。例えば、経済産業省のKENKOヘルスケア戦略に基づく健康経営プログラムは、産業界におけるウェルネスに基づく実践を奨励しています。飲料会社は、高まる健康志向の消費者ニーズを満たし、日本の産業と経済の枠組みの中でゼロシュガー飲料に関わる製造販売業を促進するため、ゼロシュガー飲料の数を増やしています。ゼロシュガー飲料は、ヘルスケア、小売、レストランなど、さまざまな市場を持っています。医療分野では、これらの飲料は、健康志向の人々の低カロリー飲料に対するニーズを満たしています。小売業界は、より健康的な飲料への切り替えが進むにつれて有利な立場にあります。一方、外食産業は食生活のトレンドに合わせて進化し、現在ではゼロシュガー飲料を提供しています。これらの業界全体がゼロシュガー飲料のニーズを後押ししており、市場の動向や成長トレンドに影響を与えています。

Suntory Beverage and Food Ltd.、Asahi Group Holdings Ltd、そしてKirin Holdings Company, Limitedは、日本のゼロシュガー飲料市場における主要プレーヤーです。これらの企業はイノベーションをリードし、低カロリーで機能性飲料を求める消費者のニーズに応える新製品を生み出してきました。例えば、キリンホールディングスは5年間の研究と350以上の試作を経て、日本で初めて糖類ゼロのビール「キリン一番搾りゼロシュガー」を発売しました。本製品の糖質は100mlあたり0.5g未満で、日本が定めるゼロシュガー製品の食品表示基準を満たしています。キリンは、特別な麦芽の選定、独自の製法、そして高度な発酵技術を駆使した「キリン新糖質カット製法」と呼ばれる新技術を用いることで、この低糖を実現しました。この発売は、従来のビールに対抗する、おいしいゼロシュガー飲料の販売を通じて、日本のビール市場を活性化させることを目指しました。

さらに、日本政府は経済産業省などの省庁を通じて、ゼロ糖飲料市場の成長を促進することが期待される政策を実施しています。これらの政策は、健康志向の消費の発展と低カロリー飲料の開発の促進を目的としています。例えば、KENKO健康投資プログラムは、企業に対し、経営の観点から健康の維持・増進につながる取り組みを戦略的に実施するよう促すプログラムです。このプログラムは、組織内で健康増進に大きく貢献した組織を特定します。経済産業省は、2024年3月時点で、このプログラムの下で2,988社の大企業と16,733社の中小企業が特定されたと報告しており、国全体で健康的な習慣に取り組んでいることがうかがえます。

日本は、ゼロシュガー飲料市場の発展に貢献する国際的なパートナーシップにも参加しています。こうした提携は、技術知識や市場経験の共有に役立ち、新製品の創出や市場カバレッジの拡大につながります。例えば、経済産業省(METI)との相互協議を通じてブラジル鉱山エネルギー省と実施されている二国間協力では、砂糖代替品や電力業界における協力の可能性について検討し、甘味料のイノベーションを促進するための技術と知識の共有を促進しています。これらのパートナーシップは、世界的なトレンドや技術を日本の飲料業界に取り入れるために不可欠です。

日本のゼロシュガー飲料市場は、水分補給以上の健康効果を持つ機能性飲料へと変革を遂げつつあります。消費者は、健康を促進し、食生活に魅力的な製品を求めています。市場の将来は明るく、より健康的な飲料への消費者需要の高まりと、市場で提供されている製品の継続的なイノベーションにより、さらなる成長が見込まれています。この傾向は、世界における健康志向の消費習慣への広範なトレンドの一部です。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業

- Toyota Motor Corporation

- 消費単位(量)

- ゼロシュガー飲料調達に割り当てられた収益の割合

- ゼロシュガー飲料への支出 - 米ドル価値

- 国内消費 vs 輸出、価値と量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Corporation

- 消費単位(量)

- ゼロシュガー飲料調達に割り当てられた収益の割合

- ゼロシュガー飲料への支出 - 米ドル価値

- 国内消費 vs 輸出、価値と量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sony Group Corporation

- 消費単位(量)

- ゼロシュガー飲料調達に割り当てられた収益の割合

- ゼロシュガー飲料への支出 - 米ドル価値

- 国内消費 vs 輸出、価値と量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- SoftBank Group Corp.

- 消費単位(量)

- ゼロシュガー飲料調達に割り当てられた収益の割合

- ゼロシュガー飲料への支出 - 米ドル価値

- 国内消費 vs 輸出、価値と量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Hitachi, Ltd.

- 消費単位(量)

- ゼロシュガー飲料調達に割り当てられた収益の割合

- ゼロシュガー飲料への支出 - 米ドル価値

- 国内消費 vs 輸出、価値と量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のゼロシュガー飲料市場:成長要因と課題

日本のゼロシュガー飲料市場の成長要因ー

- 健康診断の義務化とメタボリックシンドローム対策(厚生労働省):日本の積極的な医療政策は、消費者の食生活の嗜好に直接影響を与え、市場の成長を牽引しています。肥満、糖尿病、メタボリックシンドロームへの意識の高まりから、糖質を減らし、医療・健康目的に合った飲料を摂取したいという消費者の意識が高まっています。厚生労働省は、特定健康診査・特定保健指導制度を導入し、40歳から74歳までのすべての国民に年1回の健康診断の受診を義務付けています。これらの検査では、メタボリックシンドロームの予防と発見を目的として、ウエスト周囲径、血糖値、脂質濃度などを測定しています。この国の取り組みにより、砂糖の健康被害に対する意識が高まり、健康管理の一環として、ゼロシュガーまたは低糖飲料を日常的に摂取する意識が高まっており、市場需要の拡大が期待されます。

- 統一基準(消費者庁)によるゼロシュガー/ゼロ表示基準:消費者が情報に基づいた判断を行う基準として、健康関連ラベルを重視する傾向が強まっているため、統一された表示基準は、日本におけるゼロシュガー飲料市場の発展に重要な役割を果たしています。この規制体制は、生産者と消費者の信頼関係を強化し、真のゼロシュガー製品の普及を促進するでします。消費者庁(消費者庁)は、ゼロシュガーやゼロシュガーなど、栄養成分表示に関する具体的な基準を定めています。これらの要件に基づき、飲料は100mLあたり0.5g未満の糖質を含む場合にのみゼロシュガーを名乗ることができ、製造業者はパッケージに正しい糖質と炭水化物の含有量を表示する必要があります。これらの統一された規則により、製造業者は製品の再設計、透明性の向上、低糖技術への投資を行い、消費者の信頼をさらに高め、日本の業界における需要を増加させています。

当社の日本のゼロシュガー飲料市場調査によると、以下はこの市場の課題です。

- 長く複雑な甘味料承認プロセス:新しい甘味料や食品添加物の承認は、長く厳格に管理された手続きのため、日本のメーカーが直面するもう一つの重大な問題です。新しい原料が使用可能になるまでには、消費者庁(CAA)と厚生労働省(MHLW)による綿密な評価と文書化が必要です。この長いプロセスは、通常、製品開発から市場投入までの期間を長期化させます。サプライヤーにとっては、コンプライアンスコスト、管理上の負担、そして市場投入までの時間の増加が、変化する消費者需要への迅速な対応を困難にしています。小規模メーカーは必ずしも革新に意欲的ではなく、製品の多様性を低下させ、日本のゼロシュガー飲料市場の発展を鈍化させています。

- 高い生産・原材料費/価格圧力:日本におけるゼロシュガー飲料の製造コストは、代替甘味料、配合変更、原材料調達にかかるコストによって抑制されています。砂糖以外の人工甘味料、特に天然または植物由来のものはコストが高く、加工に特別な技術が必要です。これらの追加コストは価格モデルに負担をかけ、メーカーは損失を被るか、競争の激しい市場において小売価格を引き上げるかのいずれかを迫られます。消費者にとっては、価格への敏感さが購入頻度を低下させる可能性があり、サプライヤー側は利益を上げて事業を運営することができません。この格差は、中小規模のメーカーが規模の経済を享受する大企業と競争することを非常に困難にしています。結果として、ますます多くの消費者がゼロシュガーの代替品を求めるため、サプライチェーンが制約され、市場の成長が鈍化しています。

この市場の主要な成長要因のいくつかを理解します。

日本のゼロシュガー飲料市場のセグメンテーション

流通チャネル別(スーパーマーケットとハイパーマーケット、コンビニエンスストア、自動販売機、オンライン小売、その他)

スーパーマーケットとハイパーマーケットセグメントは、消費者が好む店内購入施設が限られていることから、2026年から2035年の予測期間中に45.6%と最大の収益シェアで成長すると見込まれています。米国農務省の食品価格見通し(2025年)によると、人々は砂糖ゼロなど、手間のかからない健康的な食品を好むため、食料品店やスーパーマーケットでの食品購入は着実に増加しています。スーパーマーケットや食料品店での購入を含めた家庭での食品価格は、スーパーマーケットやハイパーマーケットでの食品や飲料の販売が着実に増加したため、2024年8月から2025年の間に2.7%上昇しました。さらに、主要経済国の既存の小売チェーンの存在も、このセグメントの強みになっています。そのため、スーパーマーケットとハイパーマーケットは、健康志向の強い消費者の需要の高まりを捉え、物理的な小売アクセスで市場浸透を図る上で重要です。

材料タイプ別(人工甘味料、天然甘味料、糖アルコール、ステビアベースの配合物、混合甘味料)

人工甘味料セグメントは、2035年までに市場シェア40.3%で成長すると予測されています。これらの甘味料は、カロリーなしで甘い味を作り出すことを可能にすることで、ゼロシュガー飲料に大きく貢献し、新たな健康政策や消費者の健康プロファイルに準拠しています。さらに、FDA(2025)は、ゼロシュガー飲料によく使用されるアスパルテームやスクラロースなど6種類の高甘味度甘味料も承認しており、安全で規制に準拠しています。肥満と糖尿病の増加率から、飲料の糖含有量を下げるために配合を変更する需要が生じています。人工甘味料は、砂糖税などのこれらの政策に準拠し、砂糖の消費量を減らすことを可能にします。さらに、味とクリーンラベルの革新がこのサブセグメントの市場成長をさらに促進し、ゼロシュガー飲料市場全体の増加を支えています。

日本のゼロシュガー飲料市場の詳細な分析には、次のセグメントが含まれます。

|

製品タイプ別 |

|

|

材料タイプ別 |

|

|

流通チャネル別 |

|

日本のゼロシュガー飲料市場を席巻する企業:

日本の市場は、Suntory、Asahi、Kirinなどの確立された競合他社が、効果的なブランドポートフォリオと包括的な流通チャネルを活用して、健康志向のコミュニティの人々にサービスを提供しているため、競争が激しいです。主要企業はイノベーションを重視しており、機能性成分の配合、天然甘味料、パッケージの改良など、戦略的に取り組んでいです。また、コンビニエンスストアや自動販売機事業者との連携も、商品へのアクセス向上を図る戦略の一つです。政府が健康と持続可能性に関するプロジェクトに注力する中、市場は着実な成長が見込まれるため、研究開発投資は、味覚プロファイルの向上と、ゼロカロリーまたはゼロシュガー製品ラインの追加に重点的に投資されていです。

日本のトップゼロシュガー飲料メーカー

- Suntory Holdings

- Asahi Group Holdings

- Kirin Holdings

- UCC Ueshima Coffee

- Otsuka Pharmaceutical

- DyDo Drinco

- Ito En

- Sapporo Breweries

- Pokka Sapporo Food & Beverage

日本のゼロシュガー飲料市場における各社の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年8月、Otsuka Foodsは、大豆飲料Sugoi Daizuシリーズを大幅にリニューアルしました。2025年9月より、全製品に豊富な食物繊維含有量を訴求する新パッケージを採用する予定です。また、200ml入りの未加工タイプも新たに追加し、手軽に食物繊維を豊富に含む飲料を求める消費者ニーズの高まりに対応します。2002年に発売されたSugoi Daizuは、大豆を原料としているため、タンパク質、イソフラボン、食物繊維など、大豆パルプに含まれる栄養成分をすべて保持できるユニークな製品です。今回のリニューアルは、大豆の栄養価、特に食物繊維を手軽に摂取できることを訴求するものです。この食物繊維への注力は、日本における健康志向や低糖質食品への消費者の関心の高まりとも合致しています。大塚食品はこの戦略的な動きで、消費者の健康ニーズに応える意欲を示した。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針