当社の信頼できる顧客

日本のウインドパワー市場調査、規模、傾向のハイライト(予測2026ー2035年)

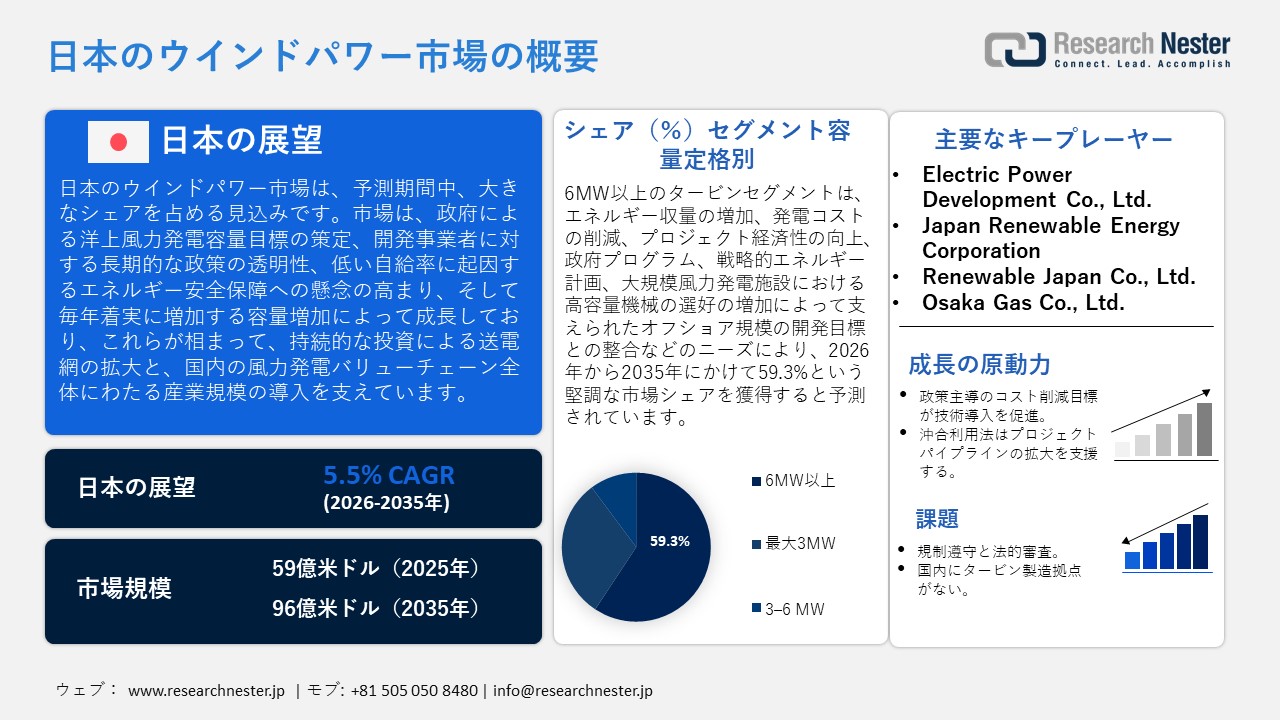

日本のウインドパワー市場規模は、2025年には59億米ドルを超え、2035年末には96億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 5.5%で拡大します。2026年には、日本のウインドパワー市場の業界規模は61億米ドルに達すると予測されています。

日本のウインドパワー市場は、主に法定の国内発電容量目標に牽引され、予測期間中に上昇傾向で成長すると見込まれています。日本政府は、洋上ウインドパワー産業ビジョンにおいて、長期的な国内エネルギーミックスの一環として、2030年までに10GW、2040年までに30~45GWの洋上ウインドパワー設備を導入するという具体的な目標を掲げ、プロジェクト開発者、電力会社、機器サプライヤーに長期的な見通しを提供しています。同様に、Japan Renewable Energy Co., Ltd.は、東北電力および国際的な開発業者と共同で、国営入札制度を通じて日本が受注した大規模洋上ウインドパワープロジェクトを開発しており、電力会社と開発業者が、政府が支援する洋上風力発電の発電容量目標達成に向けて、いかに資本とリソースを投入しているかを示しています。

さらに、将来のエネルギー安全保障が懸念事項であり、日本が輸入化石燃料に大きく依存していたという事実も、風力発電の導入を後押ししています。資源エネルギー庁によると、日本のエネルギー自給率は13%に達しており、これはOECD加盟国の中でも最低水準です。そのため、政策当局は、燃料価格の変動や地政学的リスクの影響を受けにくいよう、ウインドパワーを含む国内で生産される再生可能エネルギー電力に重点を置くようになっています。

さらに、この政策意図は、実際の実施の勢いによって支えられています。日本風力発電協会が発表している公式統計によると、2024年末時点の風力発電の累計設置容量は約5.84GWで、1年間で700MW以上の新規容量が追加されており、政策発表後も安定した実績を示しています。国の容量要件、エネルギー安全保障要件、そしてこれら3つの要因によって推進される定量化可能な設置量の年間増加は、日本市場の構造的拡大の主な根本原因であり、資本配分、系統計画、そしてバリューチェーン全体における産業の関与に直接影響を与えています。

日本のウインドパワー産業は、ブレード、ナセル、発電機といったタービン部品や主要原材料の輸入に大きく依存するサプライチェーンとなっています。また、国内の組立能力、専門的な製造インフラ、そして海上・陸上設置物流ネットワークにも支えられています。さらに、海外のOEMと連携した技術力と優秀な人材は、プロジェクトを期限通りに完了させる上で重要です。2023年、日本は電動モーター、発電機、発電設備の部品を719,881,200千米ドル輸入しました。最大の輸入国は中国とベトナムで、それぞれ482,881,820千米ドルと47,987,390千米ドルでした。日本は同時期にこれらの部品を輸出しており、その輸出額は1,641,769,310千米ドル(総重量101,435,000キログラム)に上ります。米国と中国への輸出はそれぞれ668,688,360千米ドル、304,520,570千米ドルでした。

これらの輸入は、風力発電機を組み立てるための必須部品の供給源であり、輸出は、高度な電気機械部品の供給における日本の関与です。この事業は、必要な機器へのアクセスを可能にし、旋風技術のサプライチェーンへの参加を可能にするため、国内の風力発電部門に貢献しています。さらに、2024年には、日本の洋上風力発電の稼働容量が過去最高の約253.4メガワットに達しました。これは過去最高の年間総容量です。また、陸上風力発電の稼働容量は同年末時点で5,330メガワットに達し、両部門のさらなる成長を示しています。これらの数字は、政策の変更に直面しながら、日本における風力発電拡大計画が段階的かつ現実的に実施されていることを示すために使用されています。

日本のウインドパワー市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

5.5% |

|

基準年市場規模(2025年) |

59億米ドル |

|

予測年市場規模(2026年) |

61億米ドル |

|

予測年市場規模(2035年) |

96億米ドル |

|

地域範囲 |

|

日本のウインドパワー市場 – 地域分析

日本のウインドパワー産業:地域的範囲

日本のウインドパワー市場は、カーボンニュートラルとエネルギー安全保障目標への代替手段として再生可能エネルギーへの関心が高まる中で、経済と産業においてますます重要な役割を担っています。2024年末までに、累計で5,840.4MW未満の風力発電設備が設置されており、特に風力資源が最も豊富な北海道と北日本において、地域の産業活動を支えるために風力発電の拡大が奨励されています。これは、2040年までに再生可能エネルギー発電の大幅な増加を見込む日本のエネルギー基本計画の広範な重点事項の一部です。

ウインドパワーの主な用途には、重工業、公益事業、そして半導体や通信といったデータ集約型産業の電力生産が含まれます。例えば、Eurus EnergyとToyota Tsushoは、北海道稚内に隣接する樺岡風力発電所で発電された電力で稼働するグリーンデータセンターを建設する計画です。このデータセンターは、デジタルインフラとエネルギー消費プロセスへの100%再生可能エネルギーによる供給を保証します。同様に、日本における事業の一環として、青森県六ヶ所村にある33MWの陸上風力発電所は、アマゾンに再生可能電力を供給することで同社の持続可能性目標を支援するとともに、産業規模で再生可能エネルギーを供給するための風力発電への企業依存度を示すことを目的として設計されています。風力発電は、公益事業規模のアプリケーションや再生可能エネルギーポートフォリオモデルによって、送電網計画への統合がますます進んでいます。風力エネルギーは、地方自治体や地域住民によって、地域の経済発展計画を補完する地域の電化計画やエネルギーレジリエンス計画を支援するために活用されています。

経済産業省やNEDOなどの政府機関による支援は、経済産業省とNEDOが運営するグリーンイノベーション基金による、洋上風力発電に適用可能なコスト削減と技術開発、そしてイノベーションと産業界の関与促進のための最大2,109億7,000万円の支出によって、注目を集めています。さらに、第7次エネルギー基本計画では、風力発電を国のエネルギーミックスにより多く活用するという目標に明確に焦点を当てており、2040年には風力発電が発電量の4~8%を占めると予測されています。これは、規制の確実性と市場の方向性を示しています。

北海道、青森県、秋田県、東北地方は、資源ポテンシャルの高さに加え、系統への接続許可やアクセスを促進する地方自治体の政策推進により、風力発電導入の大きな可能性を秘めています。東京は、自然資源としての風力発電ではなく、政策主導、需要の集中、実証プログラムなど、日本におけるウインドパワー活動の主要な成長拠点となっています。東京には需要が集中しており、企業の本社、データセンター、事業所などが、オフサイト契約を通じて国内で生産された風力発電などの再生可能エネルギーを購入しています。

東京は、東京港にある東京臨海ウインドパワー所をはじめとする都市型風力発電の実証事業にも取り組んでおり、年間約250万kWhの電力を発電しています。これは、都市部における風力発電の重要性を実証しています。さらに、都は、固定価格買い取り制度(FIT)認定を受けた発電量に応じて財政的インセンティブが付与される、島嶼部における再生可能エネルギー発電の活用を促進する補助金制度を提供することで、風力発電の開発を促進しています。これらの政策手段、実証事業、そして電力需要の集中により、東京は日本の風力発電市場における重要な推進力となっています。

継続的な研究開発プログラムにおいて、コスト削減、タービンの新技術、系統統合ソリューションに重点が置かれており、これは日本がイノベーションに注力していることを示しています。国際的な風力技術パートナーや研究機関との技術交流といった国際的なパートナーシップは、日本が特定の海洋環境に適した最新技術を導入する上で役立っています。現在の傾向は、洋上風力発電の急速な成長の可能性を示しており、政策目標、規制改革、インフラ投資により洋上風力発電容量が増加すると予測されています。今後、風力発電は日本のエネルギー産業の戦略的転換の要素となり、政府のさらなる支援と産業界の関与が市場の今後の成長を左右するでしょう。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Toyota Motor Corporation

- 消費単位(量)

- ウインドパワー調達に割り当てられた収益の割合

- ウインドパワーへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sony Group Corporation

- 消費単位(量)

- ウインドパワー調達に割り当てられた収益の割合

- ウインドパワーへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- NTT Communications Corporation

- 消費単位(量)

- ウインドパワー調達に割り当てられた収益の割合

- ウインドパワーへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Amazon Japan G.K.

- 消費単位(量)

- ウインドパワー調達に割り当てられた収益の割合

- ウインドパワーへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- SoftBank Corp.

- 消費単位(量)

- ウインドパワー調達に割り当てられた収益の割合

- ウインドパワーへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のウインドパワー市場:成長要因と課題

日本のウインドパワー市場の成長要因ー

- 政策主導のコスト削減目標が技術導入を促進:洋上ウインドパワーの均等化発電単価の引き下げに重点を置く政府の政策は、日本の産業機械市場を直接的に押し上げています。風力発電開発業者とタービンメーカーは、コスト競争力を高めるため、高品質な製造、試験、組立設備に多額の投資を行っています。例えば、日本製鉄はヴェスタス社と提携し、日本およびその他のアジア市場における風力タービンタワー用鋼材を供給しました。これは、高度な製造・組立設備への投資を通じて、国内風力発電産業の現地製造能力とサプライチェーンの強化に貢献するものです。

さらに、コスト削減の圧力は、自動化、高精度な製造、そして設備仕様の見直しを促進し、風力エネルギーに関連する産業機械セグメントの拡大につながっています。日本政府は「洋上風力ビジョン」に基づき、着床式洋上風力発電のコストを2030~2035年までに1キロワット時あたり8~9円に削減するという目標を掲げています。この政策枠組みは、国内外の機械サプライヤーが事業規模を拡大し、技術ソリューションを開発し、生産プロセスを最適化することで、予測可能な需要パイプラインの構築に役立ちます。

- 海洋区域利用法はプロジェクトパイプラインの成長を支援:洋上風力発電開発の建設は、専用海域の存在と簡素化された認可制度に大きく依存しており、これにより建設、設置、保守プロセスを支援する産業機器の必要性が促進されます。例えば、2024年12月、JERAはグリーンパワーインベストメントおよび東北電力と共同で、青森県における洋上風力発電プロジェクトの入札を受注しました。このプロジェクトは指定海域を利用するもので、重量物運搬船、基礎掘削、洋上設置機器の需要を促進すると予想されます。

さらに、政府は海洋再生可能エネルギー施設の供給源として、海域利用促進法を活用し、海域を指定し、海洋洋上風力発電プロジェクトの入札を実施しています。この規制の透明性は、プロジェクトの不確実性を最小限に抑え、クレーン、特殊船舶、杭打ち機、その他の建設機械を中心とした安定した市場を構築することで、プロジェクトの開始を迅速化します。この計画的な展開は、大規模な機器購入においてオープンで予測可能な市場を持つ機械サプライヤーと請負業者に利益をもたらすでしょう。この法律により、さまざまなオフショアプロジェクトの計画と実施が容易になり、風力タービンの製造と設置に関連する産業活動が直接促進されました。

当社の日本のウインドパワー市場調査によると、以下はこの市場の課題です。

- 規制遵守と法的審査:日本では、ウインドパワーメーカーおよびサプライヤーに対して、特に電気事業法をはじめとするエネルギーに関する国の政策に基づき、高いレベルの規制遵守が求められています。プロジェクト実施前に、企業は詳細な報告書を提出し、各種許可を取得し、プロジェクトの環境および運営に関する非常に厳格な規則を遵守する必要があります。こうした法的審査は、管理業務を複雑化し、プロジェクトスケジュールを遅延させ、産業機械サプライヤーやタービン開発業者の運用コストを増大させます。規制手続きには専門的な知識やその他のリソースが必要となるため、特に中小企業に大きな影響を及ぼします。これらのコンプライアンス要件は、市場の成長を鈍化させ、機械の購入と設置における柔軟な対応を困難にし、風力発電インフラの迅速な展開を困難にする可能性があります。これは最終的に、日本の風力発電市場全体の成長曲線に影響を与えるでしょう。

- 国内タービン製造基盤の不足:日本のウインドパワー市場は、国内製造基盤が非常に低いため、タービンと部品の輸入に依存しています。このような依存により、メーカーやサプライヤーは為替レートの変動、輸送遅延、国際的なサプライチェーンの混乱といった影響を受けます。産業機械サプライヤーは、輸入部品に基づいて機械の生産・設置時期を計画する必要があり、プロジェクト計画の立案が困難になり、コストも増加します。また、タービンやその他の主要部品が国内で生産されないため、現地サプライヤーが日本で専門知識を習得し、大規模な生産能力を構築する機会が制限されます。これは、プロジェクトの長期化、調達コストの増加、そして市場参加者の事業リスクの増大につながります。これらはすべて、ウインドパワーの開発速度と国内産業機械産業の発展能力に悪影響を及ぼします。

この市場の主要な成長要因のいくつかを理解します。

日本のウインドパワー市場のセグメンテーション

容量定格別(3MW以下、3~6MW、6MW超)

6MW超のタービンセグメントは、優れた経済性と、特に洋上を中心とした大規模プロジェクトへの適用により、2035年までに59.3%という最大の収益シェアを獲得すると予測されています。例えば、北海道の石狩湾新港洋上ウインドパワー所は、日本最大の洋上発電設備となる8MWタービンを14基設置しました。これは、高出力のタービンを用いることで、発電量を最大限に高め、プロジェクトの経済性を向上させるとともに、大規模な洋上風力発電の実現を容易にすることを証明しています。

さらに、大型のタービンは1kWあたりの発電量が高く、均等化発電原価(LCO)が低く、設置面積も小さいため、日本の長期的なエネルギー戦略目標に沿った容量拡張の選択肢となっています。例えば、日本のグリーンイノベーション基金(GIF)は、大容量タービンを用いた洋上風力発電開発を提案しています。これにより、1キロワット時あたり8~9円で発電することが可能となり、発電コストの最適化と大規模風力発電設備の効率化が実現します。同様に、日本はエネルギー基本計画にも署名しており、カーボンニュートラルの達成に向けて、風力などの再生可能エネルギーの規模拡大を目指すエネルギー目標を掲げています。この目標達成には、系統の安定性と経済性を維持するために、大容量タービンの導入が不可欠です。日本の公式エネルギー統計は、風力発電設備容量の増加を示しており、大容量ユニットの建設の必要性を裏付けています。

技術タイプ別(陸上風力発電、洋上風力発電)

陸上ウインドパワーセグメントは、日本国内の風力発電設備建設において陸上風力発電が主要な資産となっていることから、2026年から2035年の予測期間中に53.5%という高い市場シェアで成長すると予想されています。例えば、住友商事が福島県に建設中の阿武隈風力発電所(GE Vernovaタービンとも呼ばれる)は、総発電容量147MWで、日本最大の陸上風力発電プロジェクトであり、国内の再生可能エネルギー発電容量の増加を牽引しています。

さらに、陸上風力発電は、洋上風力発電に比べて系統アクセス性が高く、設置・保守が簡便で、許認可取得も少ないことから、従来、日本の風力発電累積容量の大部分を占めてきました。日本風力発電協会のデータによると、2024年末までに累積容量は5.84GWを超え、その大部分は陸上風力発電が占めるとされています。さらに、再生可能エネルギーミックスの目標として陸上風力発電の拡大は、依然として政府の政策によって支持されており、エネルギー自給率の向上と輸入燃料への依存度の低減のためには、陸上風力発電などの再生可能エネルギーの大幅な拡大が必要であることが示されています。したがって、変化の激しい日本の風力発電分野において、陸上風力発電は産業機械、開発、建設セクターにおいて安定した需要源となっています。

当社の日本のウインドパワー市場の詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

技術タイプ別 |

|

|

設置タイプ別 |

|

|

容量定格別 |

|

|

最終用途アプリケーション別 |

|

日本のウインドパワー市場を席巻する企業:

日本のウインドパワー市場は、再生可能エネルギー開発業者、電力会社系電力会社、そして多角化エネルギー会社が参入する特徴があります。ユーラスエナジーは、豊田通商や東京電力との提携により、国内の陸上・洋上両方の発電設備開発を行っている、日本最大級のウインドパワー専門開発業者です。また、日本風力開発は、風力発電専門開発業者として最も早く事業を開始した実績があり、立地評価や運用を含む開発プロジェクトを数多く手掛けてきました。さらに、風力発電の導入と統合発電・資産管理サービスの提供を目的に、ジャパン・リニューアブル・エナジー(JRE)の買収後、ENEOSリニューアブル・エナジーが設立されました。レノバは、分散型風力発電や蓄電池など、産業需要の増加につながる製品ラインナップの多様化を進めています。さらに、JERA and Electric Power Development Co., Ltd.が、大規模な洋上風力発電の入札や系統連系プロジェクトを推進しています。海外パートナーとの戦略的提携や官民連携スキームは、サプライチェーンと技術移転を強化する更なる力となっています。

日本のウインドパワー市場における主要プレーヤーは以下のとおりです。

- Eurus Energy Holdings Corporation (Tokyo)

- Japan Wind Development Co., Ltd. (Tokyo)

- ENEOS Renewable Energy Corporation (Tokyo)

- RENOVA, Inc. (Tokyo)

- JERA Co., Inc. (Tokyo)

- Electric Power Development Co., Ltd. (Tokyo)

- Japan Renewable Energy Corporation (Tokyo)

- Renewable Japan Co., Ltd. (Tokyo)

- Chubu Electric Power Co., Inc. (Nagoya)

- Osaka Gas Co., Ltd. (Osaka)

以下は、日本のウインドパワー市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2026年1月、Goto Offshore Wind Farmは、日本初の商業規模の浮体式洋上風力発電事業の操業を開始しました。長崎県沖合で開発中のこのプロジェクトは、中部電力、ENEOSリニューアブルエナジー、大阪ガス、INPEXからなる汎電化企業コンソーシアムによって開発されています。この風力発電所は、日本の深海や厳しい海象条件にも耐えうる最新のハイブリッド浮体基礎技術を採用しています。また、海洋再生可能エネルギー海域利用法の適用も受けており、浮体式洋上風力発電の導入に積極的に取り組んでいます。このプロジェクトは、日本の洋上風力サプライチェーンを強化し、技術のローカライズを加速させるとともに、再生可能エネルギーによる電力生産量の増加と化石燃料輸入への依存度の低減という国の目標達成に貢献します。

- 2025年7月、Japan's Ministry of Economy, Trade and Industryは、ヴェスタス社およびNippon Steel Corporationと、国内の風力発電サプライチェーンの強化を目的とした官民連携モデルに署名しました。この協定は、タービン部品の現地生産の拡大、先進的な洋上風力技術へのアクセス強化、そして日本における大規模プロジェクトの展開を目指しています。世界のタービンの経験と日本の産業製造基盤を結びつけることで、この枠組みはコストとリードタイムを削減し、産業競争力を高めることを目的としています。このプロジェクトは、風力発電を再生可能エネルギー開発の中心的な柱とする日本のエネルギー基本計画にも合致しており、全国の産業機械、鉄骨構造物、港湾用風力制御施設への継続的な投資を促進するものと考えられます。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針