当社の信頼できる顧客

日本のワイドバンドギャップ半導体市場調査、規模、傾向のハイライト(予測2026ー2035年)

日本のワイドバンドギャップ半導体市場規模は、2025年には11億米ドルを超え、2035年末には75億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 21.3%で拡大します。2026年には、日本のワイドバンドギャップ半導体市場の業界規模は13億米ドルに達すると予測されています。

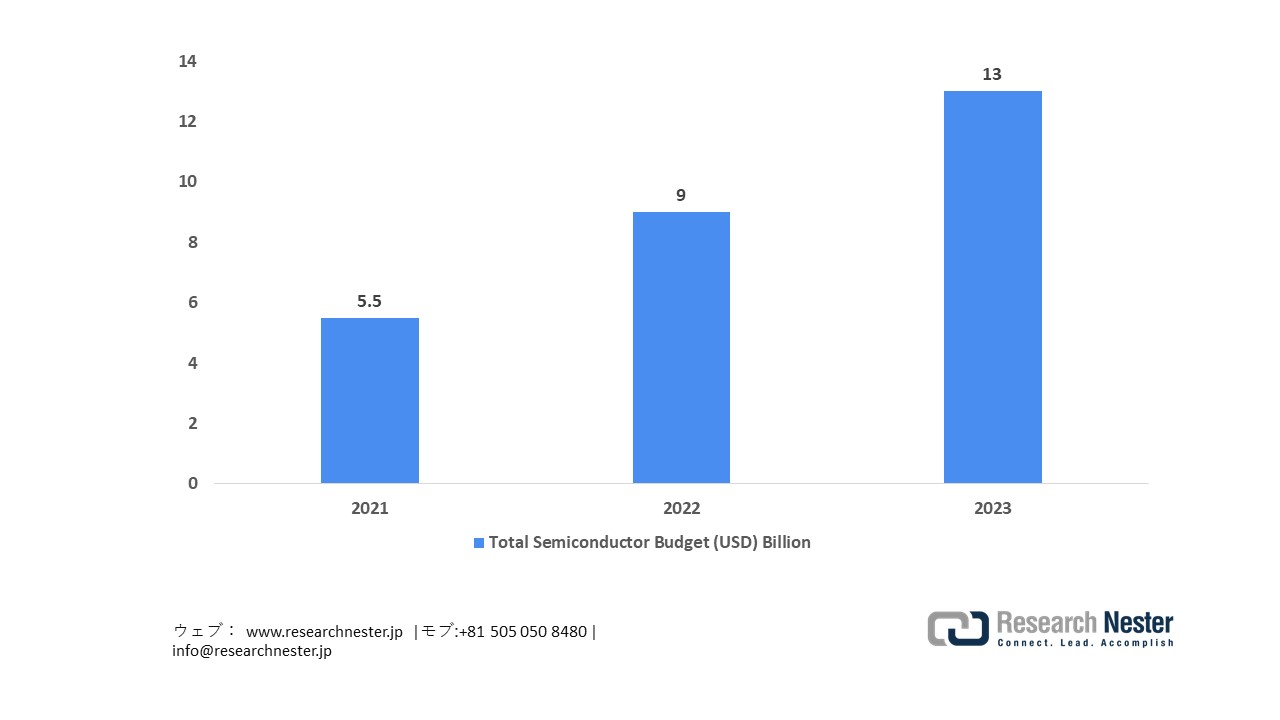

日本のワイドバンドギャップ(WBG)半導体市場は、エネルギー効率の高いパワーデバイスの必須部品としてシリコンカーバイド(SiC)や窒化ガリウム(GaN)などの先端材料に重点を置く政府支援の産業戦略によって推進されています。大規模な財政措置と長期的な政策枠組みがこの取り組みを強化しています。経済産業省(METI)によると、日本の半導体再活性化戦略では、2021年度に7,740億円、2022年度に1.3兆円、2023年度に1.85兆円の半導体予算が計上されています。この資金は、国内の半導体生産能力を強化し、研究開発活動を強化し、特にワイドバンドギャップ半導体の分野で材料とデバイス技術の進歩を促進することを目的としています。また、産学連携、多額のインフラ投資、半導体製造装置への支援を通じて、国内生産技術を強化し、サプライチェーンのレジリエンスを高めることの重要性も強調しています。同時に、政府の取り組みは、ワイドバンドギャップ半導体に関する専門知識を維持し、日本の半導体エコシステムの長期的な競争力を確保するために、人材を育成し、イノベーションプラットフォームを育成することを目指しています。

日本政府の半導体予算

出典:経済産業省

出典:経済産業省

人口動態と市場の観点から見ると、日本の技術力の高いエンジニア労働力は国家研究開発プログラムを通じて動員されており、政府の戦略では次世代半導体の成長を支えるためのスキルアップと人材育成の必要性が認識されています。内閣府は、先端半導体をSociety 5.0と日本のエネルギー転換政策の基盤と位置付けており、電気自動車、再生可能エネルギーシステム、産業用パワーエレクトロニクスにおけるWBGデバイスの需要を直接的に刺激しています。国際的には、日本が世界的な半導体アライアンスや標準化団体に参加することで、強靭な貿易フローと輸出競争力を支えています。経済面では、経済産業省は、サプライチェーンのセキュリティ対策によって3倍に拡大し、2020年代初頭の約5兆円から2030年までに15兆円を超える国内半導体関連生産額を目標としています。追加的な財政支援には、国内生産拠点の確保のための 45.00億円(2022年度補正予算)、 63.22億円(2023年度補正予算)に加え、半導体製造装置の更新のための4,700億円が含まれ、これらを総合的に見て、世界のワイドバンドギャップ半導体市場における日本の戦略的地位を強化します。

日本のワイドバンドギャップ半導体市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

21.3% |

|

基準年市場規模(2025年) |

11億米ドル |

|

予測年市場規模(2026年) |

13億米ドル |

|

予測年市場規模(2035年) |

75億米ドル |

|

地域範囲 |

|

日本のワイドバンドギャップ半導体市場 – 地域分析

日本のワイドバンドギャップ半導体産業:地域別展望

日本のワイドバンドギャップ半導体市場は、優れた熱特性と電気特性を有することから、高効率・高出力アプリケーションに不可欠な存在です。電気自動車、再生可能エネルギーシステム、産業用モーター、AIチップ、スマートフォン、自動運転技術など、幅広い用途で活用されています。日本企業は、SiCやGaNなどのワイドバンドギャップ半導体材料を活用することで、エネルギー効率の向上、小型化、信頼性の向上を実現しています。世界規模で見ると、これらの半導体はパワーエレクトロニクス、次世代コンピューティング、そして持続可能なエネルギーソリューションの発展に極めて重要な役割を果たし、民生用電子機器と産業革新の両方に貢献しています。

日本における企業別半導体応用技術ノード

|

会社名 |

アプリケーション |

ノード |

|

テスラ |

自動運転 |

14nm |

|

スーパーコンピュータ |

7nm |

|

|

りんご |

スマートフォン |

5nm |

|

デスクトップ |

5nm |

|

|

グーグル |

AIチップ |

7nm |

|

AWS |

サーバー |

5nm |

|

マイクロソフト グラフコア |

AIチップ |

7nm |

出典:経済産業省

政府の支援と産業界との連携の下、熊本は2035年までに日本のワイドバンドギャップ半導体市場で最大のシェアを獲得すると予測されており、重要な半導体生産拠点として台頭しています。熊本県菊陽町にある先端半導体製造装置(JASM)は、2024年に段階的に稼働を開始し、現在も拡大基調にあります。最初のファブと計画中の第2ファブを合わせると、様々な技術で月産10万枚を超える12インチウェーハの生産能力が見込まれ、自動車、産業、パワー半導体分野の国内生産を押し上げることになります。半導体再活性化戦略の一環として、JASMは最大7,320億円の補助金を受けており、製造能力、サプライチェーンのレジリエンス、そして地域のパワーICおよびワイドバンドギャップデバイスのエコシステムを強化しています。こうした支援の拡大は、さらなる半導体投資を誘致し、熊本が日本市場の成長において重要な役割を担う基盤を強化しています。

北海道千歳市は、政府支援のラピダス工場を中心に、次世代半導体の重要な拠点となりつつあります。2022年に設立されるラピダスは、世界初となる2nmクラスのチップ量産を目指しており、2025年にはパイロットラインの稼働開始、2027年には本格生産開始を見込んでいます。この取り組みは、政府による3,300億円の投資と、トヨタやソニーといった日本を代表する企業からの73億円の出資によって支えられており、国内の研究開発、インフラ、サプライチェーンの強化に貢献します。さらに、このプロジェクトは、通信、自動車、AIなどの分野におけるワイドバンドギャップ半導体の採用を促進するとともに、日本のデジタル化、脱炭素化、半導体の高度化といった目標達成にも貢献します。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- Toyota Motor Corporation

- 消費単位(量)

- ワイドバンドギャップ半導体調達に割り当てられた収益の割合

- ワイドバンドギャップ半導体への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- ワイドバンドギャップ半導体調達に割り当てられた収益の割合

- ワイドバンドギャップ半導体への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Corporation

- 消費単位(量)

- ワイドバンドギャップ半導体調達に割り当てられた収益の割合

- ワイドバンドギャップ半導体への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Electric Corporation

- 消費単位(量)

- ワイドバンドギャップ半導体調達に割り当てられた収益の割合

- ワイドバンドギャップ半導体への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Fuji Electric Co., Ltd.

- 消費単位(量)

- ワイドバンドギャップ半導体調達に割り当てられた収益の割合

- ワイドバンドギャップ半導体への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Holdings Corporation

- 消費単位(量)

- ワイドバンドギャップ半導体調達に割り当てられた収益の割合

- ワイドバンドギャップ半導体への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sony Group Corporation

- 消費単位(量)

- ワイドバンドギャップ半導体調達に割り当てられた収益の割合

- ワイドバンドギャップ半導体への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Renesas Electronics Corporation

- 消費単位(量)

- ワイドバンドギャップ半導体調達に割り当てられた収益の割合

- ワイドバンドギャップ半導体への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- ROHM Semiconductor

- 消費単位(量)

- ワイドバンドギャップ半導体調達に割り当てられた収益の割合

- ワイドバンドギャップ半導体への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Hitachi, Ltd.

- 消費単位(量)

- ワイドバンドギャップ半導体調達に割り当てられた収益の割合

- ワイドバンドギャップ半導体への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のワイドバンドギャップ半導体市場:成長要因と課題

日本のワイドバンドギャップ半導体市場:成長要因と課題

- 国内生産の拡大とパワーICの進化:市場の成長は、パワーICの開発に直接貢献する日本国内の半導体生産能力の増強によって牽引されています。国の「半導体再活性化戦略」は、SiC半導体の性能向上やコスト削減を含む、パワー半導体およびワイドバンドギャップデバイスの生産基盤の強化に重点を置いています。この戦略は、2nm世代ロジックデバイスなどの次世代技術の発展を促進するとともに、特殊パワーデバイスの強化も推進しています。政府が支援する研究開発、生産支援、エコシステムイニシアチブは、輸入依存度の低減とサプライチェーンのレジリエンス強化を目指しており、日本の戦略目標に沿って、自動車、再生可能エネルギー、ICT分野におけるパワーICの採用を加速させます。

- 再生可能エネルギー容量の拡大とPV導入:市場の成長は、太陽光発電(PV)容量の増強を目指す日本の国家政策によって推進されており、これがワイドバンドギャップPVインバータの需要を直接的に押し上げています。日本のエネルギー基本計画に概説されているように、太陽光発電の導入は再生可能エネルギー拡大の基盤であり、2030年までに再生可能エネルギーによる発電量を36~38%にすることを目標としています。この拡大は、分散型太陽光発電プロジェクトと大規模太陽光発電プロジェクトの両方において、先進的なPVインバータの導入を促進し、国内のワイドバンドギャップ半導体市場を強化するでしょう。

当社の日本のワイドバンドギャップ半導体市場調査によれば、当該市場における課題は以下のとおりです。

- 製造規模の拡大とコスト競争力:日本は、WBG半導体の生産を商業的に採算の取れるレベルまで拡大する上で大きな障害に直面しています。日本は材料、設備、精密工学において高い能力を有しているにもかかわらず、SiCおよびGaNデバイスの国内生産量は、世界の競合他社と比較すると依然として限られています。高額な設備投資、設備の長期リードタイム、そして比較的小規模な国内製造施設は規模の経済性を阻害し、単価上昇と自動車およびパワーエレクトロニクス用途における量産への移行の遅れにつながっています。

- 人材確保とエコシステム統合:日本特有の課題として、ワイドバンドギャップ半導体の開発に必要な専門人材を確保・維持することが挙げられます。労働力の高齢化と若手エンジニアの減少は、長期的なイノベーション能力にプレッシャーをかけています。日本は優れた学術研究機関を誇りますが、課題は実験室レベルのWBG技術の進歩を量産へと転換することです。そのため、大学、研究機関、産業界の緊密な連携に加え、次世代パワー半導体プロセスを支える人材のスキルアップを迅速に進める必要があります。

この市場の主要な成長要因のいくつかを理解します。

日本のワイドバンドギャップ半導体市場のセグメンテーション

素材種類別(炭化ケイ素、窒化ガリウム、ダイヤモンド、その他)

炭化ケイ素は、2035年までに日本のワイドバンドギャップ半導体市場における売上高シェアの57.2%を占めると予測されています。この成長見通しは、経済産業省が支援する戦略的な予算配分、生産インセンティブ、そして生産能力拡大を通じて、次世代デバイス向けSiCパワー半導体に重点を置く日本の国家半導体戦略によって牽引されています。日本の大手企業は、対象を絞った投資認定に後押しされ、SiCの生産を拡大しています。 ROHM Co., Ltd. は、2022年度のSiC関連売上高が270億円で、世界市場シェアの8.6%を占めると発表しました。同社は、2025年以降、売上高2,700億円超、世界シェア30%の達成を目指しています。同時に、Mitsubishi Electricは、2026年3月までの5年間の投資計画を従来の2倍となる2,600億円に増額します。この中には、8インチSiCウエハーの新工場建設に1,000億円を充当するほか、EVおよび産業分野からの需要増加に対応するため、6インチウエハーの生産能力増強も計画しています。政府承認済みの拡張計画では、6インチSiCウエハーの年間生産量は28万8,000枚(パワーデバイス用ウエハー換算で72万枚)を見込んでおり、これにより国内生産とサプライチェーンのレジリエンス強化が期待されます。

アプリケーション別(ハイブリッド、車両、太陽光発電インバータ、鉄道車両、風力タービン、電源、モーター駆動装置、UPS、その他)

ハイブリッド車は、2035年までに日本のワイドバンドギャップ半導体市場において大きな収益シェアを占めると予想されています。この成長予測は、自動車産業の急速な電動化、特にハイブリッド電気自動車(HEV)やプラグインハイブリッド車による電動化によって牽引されています。これらの自動車産業は、国の環境・産業戦略と整合し、パワートレインの効率向上と排出量削減のために、SiCやGaNなどの先進パワー半導体を活用しています。政府の取り組みとしては、経済産業省が国内自動車メーカーと協力して設置した「自動車用半導体サプライチェーンワーキンググループ」があり、車載用半導体の安定供給の確保と調達・生産の信頼性強化を目指しています。さらに、日本はクリーンエネルギー自動車(CEV)プログラムを通じて補助金を増額し、脱炭素化に向けた広範な目標の一環としてHEVやその他の電動車両の導入を促進するインセンティブを提供しています。HEVは2023年度の乗用車新車販売台数の約50%を占めると予想されており、ワイドバンドギャップ部品の需要を押し上げています。こうした市場の勢いと政策枠組みの相乗効果により、セグメントの拡大とハイブリッド車の日本における半導体市場への統合が促進されます。

当社の日本のワイドバンドギャップ半導体市場に関する詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

素材種類別 |

|

|

アプリケーション別 |

|

|

最終用途別 |

|

日本のワイドバンドギャップ半導体市場を席巻する企業:

ワイドバンドギャップ半導体市場における日本のプレーヤーは、シリコンカーバイド(SiC)MOSFET、窒化ガリウム(GaN)HEMT、先進エピタキシー技術、そして2nmプロセス技術を活用することで、市場をリードしています。これらの技術は、パワーIC、再生可能エネルギーインバータ、電気自動車駆動システム、そしてICTインフラの統合に大きく貢献しています。さらに、政府主導の研究開発と国内製造業の成長によって、グローバル市場における競争力が強化されています。以下は、日本のワイドバンドギャップ半導体市場で事業を展開する主要プレーヤーの一覧です。

- ROHM Semiconductor (Kyoto)

- Mitsubishi Electric Corporation (Tokyo)

- Fuji Electric Co., Ltd. (Tokyo)

- Panasonic Holdings Corporation (Osaka)

- Renesas Electronics Corporation (Tokyo)

- Hitachi, Ltd. (Tokyo)

- Toshiba Electronic Devices & Storage Corporation (Kawasaki)

- Sony Semiconductor Manufacturing Corporation (Kumamoto)

- Sumitomo Electric Industries, Ltd. (Osaka)

- Denso Corporation (Kariya, Aichi)

以下は、日本のワイドバンドギャップ半導体市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年7月、 Resonac Corporationは東北大学と共同研究を開始し、リサイクルシリコンスラッジとCO₂を用いたSiC単結晶半導体材料の製造に着目しました。このプロジェクトは、環境負荷を最小限に抑えるプロセスで高純度SiC原料を開発することを目指しており、製造時のCO₂排出量とエネルギー消費量の削減が期待されます。この共同研究は、基礎研究から実用化研究段階へと移行しており、将来のSiCウェハ供給に影響を与え、ワイドバンドギャップ半導体サプライチェーンの持続可能性を高めることが期待されます。

- 2025年6月、ROHM Co., Ltd.は、同社の第4世代シリコンカーバイド(SiC)MOSFETチップが、トヨタ自動車の中国市場向け新型電気自動車「bZ5」のトラクションインバーターに量産採用されたことを発表しました。合弁モジュールメーカーを通じて提供されるこれらのワイドバンドギャップSiCデバイスは、航続距離と性能の向上に貢献します。さらに、 ROHMは次世代SiC MOSFETの生産ラインを完成し、将来のデバイス投入を加速させる計画を進めています。これは、日本製SiCパワー半導体の電気自動車への採用において、注目すべき商業的成果となります。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針