当社の信頼できる顧客

日本の血管カメラ市場調査、規模、傾向のハイライト(予測2026ー2035年)

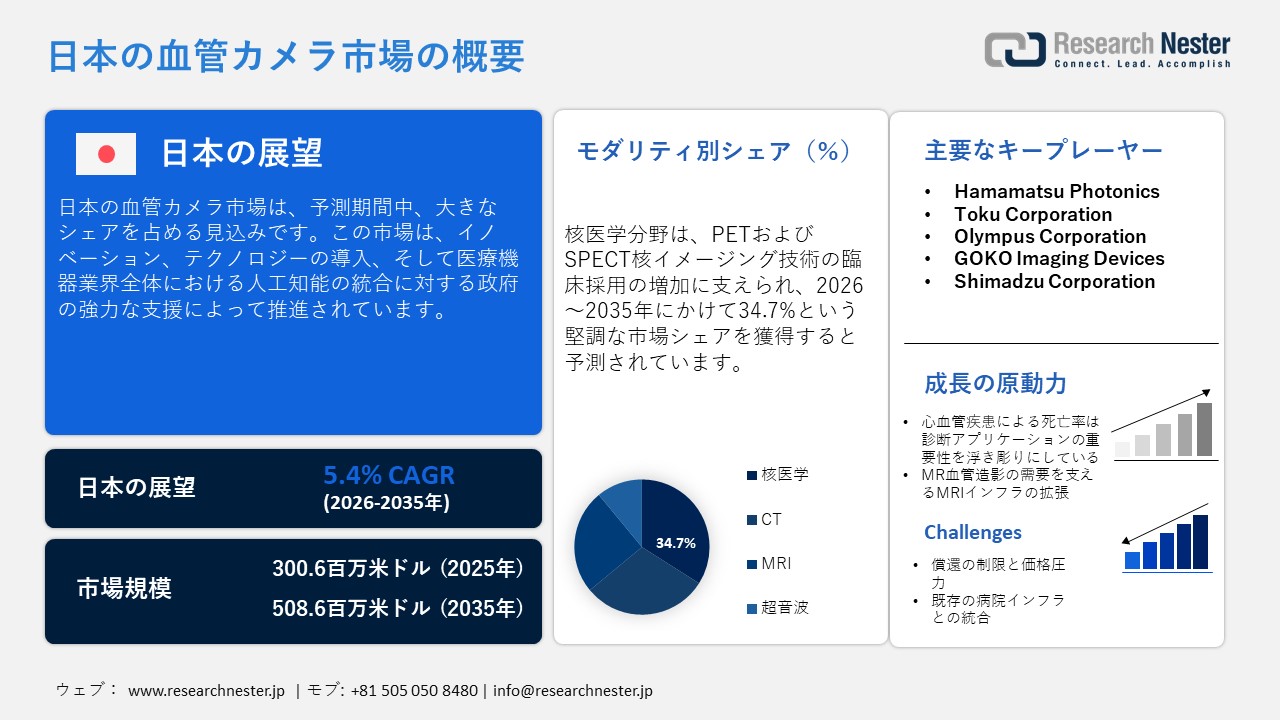

日本の血管カメラ市場規模は、2025年には300.6百万米ドルを超え、2035年末には508.6百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 5.4%で拡大します。2026年には、日本の血管カメラ市場の業界規模は316.8百万米ドルに達すると予測されています。

日本の血管カメラ市場は、政府の強力なデータによって支えられており、日本の医療機器産業の堅調さを浮き彫りにしています。国際貿易庁(ITA)によると、日本の医療機器の国内生産額は約176億米ドル、輸入額は約224億米ドルで、血管カメラを組み込んだ画像診断システムなどの先進技術への依存度が高まっていることを浮き彫りにしています。国内生産は安定しているものの、輸入は増加を続けており、先進的な診断ツールへの強い需要を示しています。医薬品医療機器等法(PMD法)に基づく日本の規制枠組みは、デジタル診断やAIを活用した診断の迅速な審査と導入を促進しています。さらに、国立研究開発法人日本医療研究開発機構(AMED)などの機関を通じた政府資金は、イノベーションと最先端医療技術の臨床応用を促進しています。

さらに、国内生産と国際貿易を統合したサプライチェーンによって市場が強化され、高品質の画像診断コンポーネントの安定供給が保証されています。厚生労働省の医薬品生産統計によると、国内生産額は2,6747億円、輸入額は3,3217億円、輸出額は1,1255億円に達し、純輸入依存度の高い状況となっています。輸入額は常に輸出額を上回っており、高度な画像診断機器の供給において世界的なサプライヤーに依存していることを示しています。政府と産業界の連携は、日本の特殊機器の輸出を促進するとともに、海外メーカーのコンプライアンス基準の遵守を支援し、国際貿易ネットワークを強化しています。規制の枠組みは、国内外の機器の品質と安全性を保証し、基準を世界基準に適合させ、血管画像診断技術の継続的な利用可能性と普及を確保する強固なサプライチェーンを強化しています。

医療機器の生産と貿易(2023年、日本)

|

医療機器 |

金額(億円) |

|

国内生産 |

2,674.7 |

|

輸入品(最終製品) |

3,321.7 |

|

輸出(海外直送) |

1,125.5 |

|

国内配送 |

4,549.0 |

出典:厚生労働省

日本の血管カメラ市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

5.4% |

|

基準年市場規模(2025年) |

300.6百万米ドル |

|

予測年市場規模(2026年) |

316.8百万米ドル |

|

予測年市場規模(2035年) |

508.6百万米ドル |

|

地域範囲 |

|

日本の血管カメラ市場 – 地域分析

日本の血管カメラ産業:地域的範囲

日本の血管カメラ市場は、血管の可視化を可能にする画像システムを中心に展開しており、心血管疾患と末梢疾患の両方を含む血管疾患の早期診断と治療を促進します。この市場は、手技の精度向上と患者アウトカムの改善を通じて、病院、診断センター、そしてインターベンション室を支援しています。この市場の成長は、心血管疾患の罹患率の上昇、高齢化、高度な医療インフラの整備、そしてAIを活用した高解像度画像技術の導入拡大によって推進されています。低侵襲診断と画像誘導療法の需要が高まるにつれ、市場は拡大を続けています。

日本の首都であり、最大の医療拠点である東京は、先進的な病院の包括的なネットワークと充実した医療体制を背景に、2035年までに血管カメラ市場で最大のシェアを占めると予想されています。大阪には約632の病院があり、125,457床以上を擁し、地域住民と地方住民の両方の患者に対応しています。そのため、血管画像診断に対する大きな需要を支えています。日本は高度な画像診断技術が特に集中しており、特に大都市圏では人口100万人あたり184台のCT/MRI/PETスキャナーが設置されています。この分野の成長は、心血管疾患の手術件数の増加、AI支援画像診断の導入、そして医療ITとデジタル診断への戦略的投資によって推進されており、これらはすべて臨床精度の向上と市場拡大に貢献しています。

関西地方の主要都市である大阪は、包括的な医療インフラと医療機能を備えており、日本の血管カメラ市場の重要な拠点となっています。府内には約804の病院があり、高度な診断およびインターベンションサービスを提供しています。市場の成長は、画像誘導手技の需要増加、心臓病学およびインターベンショナルラジオロジーサービスの拡大、そして病院と技術プロバイダーの連携によって推進されています。大阪のバイオメディカルエコシステムは、高解像度画像、AIを活用した診断、カテーテル検査室の改善を推進し、高齢化社会(65歳以上が約28.60%)の医療ニーズに効果的に対応し、2035年まで次世代血管画像の導入をサポートします。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- Tokyo University Hospital

- 消費単位(量)

- 血管カメラ調達に割り当てられた収益の割合

- 血管カメラへの支出 - 米ドル価値

- Osaka University Hospital

- 消費単位(量)

- 血管カメラ調達に割り当てられた収益の割合

- 血管カメラへの支出 - 米ドル価値

- Keio University Hospital

- 消費単位(量)

- 血管カメラ調達に割り当てられた収益の割合

- 血管カメラへの支出 - 米ドル価値

- Kyoto University Hospital

- 消費単位(量)

- 血管カメラ調達に割り当てられた収益の割合

- 血管カメラへの支出 - 米ドル価値

- National Cerebral and Cardiovascular Center

- 消費単位(量)

- 血管カメラ調達に割り当てられた収益の割合

- 血管カメラへの支出 - 米ドル価値

- St. Luke’s International Hospital (Tokyo)

- 消費単位(量)

- 血管カメラ調達に割り当てられた収益の割合

- 血管カメラへの支出 - 米ドル価値

- Nagoya University Hospital

- 消費単位(量)

- 血管カメラ調達に割り当てられた収益の割合

- 血管カメラへの支出 - 米ドル価値

- Hokkaido University Hospital

- 消費単位(量)

- 血管カメラ調達に割り当てられた収益の割合

- 血管カメラへの支出 - 米ドル価値

- Juntendo University Hospital

- 消費単位(量)

- 血管カメラ調達に割り当てられた収益の割合

- 血管カメラへの支出 - 米ドル価値

- Tohoku University Hospital

- 消費単位(量)

- 血管カメラ調達に割り当てられた収益の割合

- 血管カメラへの支出 - 米ドル価値

日本の血管カメラ市場:成長要因と課題

日本の血管カメラ市場の成長要因ー

- 心血管疾患による死亡率は診断アプリケーションの重要性を浮き彫りに:市場の拡大は、日本における心血管疾患の大きな影響力によって推進されています。公式死亡統計によると、心臓疾患(高血圧症を除く)は2024年の全死亡原因の第2位を占め、全死亡者の約14.1%を占めています。心臓関連死亡の絶対数が極めて高いことから、正確な血管モニタリングと画像診断の必要性が強調され、医療機関は早期発見、介入計画、そして臨床管理の改善のために、専用の血管カメラを導入するようになっています。

- MRアンギオグラフィーの需要を支えるMRIインフラの拡大:市場の拡大は、日本の堅牢なMRIインフラによって推進されており、臨床現場におけるMRアンギオグラフィーの導入が進んでいます。日本の公式医療統計によると、日本のMRI装置の普及率は100万人あたり約57台で、世界でも有数の高密度です。これにより、高度な血管画像診断技術へのアクセスが向上しています。 MRIリソースの豊富な利用により、心血管系および脳血管系の両方の疾患における血管構造の包括的な評価が可能になり、医療従事者は診断プロセスの向上を目指して、利用率の高いMRIシステムに血管イメージング技術を取り入れようとしています。

当社の日本の血管カメラ市場調査によると、以下はこの市場の課題です。

- 限定的な償還と価格圧力:日本の医療制度では、血管イメージング技術を含む医療機器に対して厳格な償還規制が課せられています。血管カメラは臨床的に有効であるにもかかわらず、適用範囲が限定されたり、国の償還枠組みへの統合が遅れたりする可能性があります。この状況は、病院や診療所が臨床的利点と費用対効果を比較評価する必要があるため、メーカーにとって価格圧力となります。その結果、企業は導入率の低下に直面する可能性があり、より広範な市場での受け入れを実現するために、経済的価値と臨床結果を明確に示す戦略を策定する必要があります。

- 既存の病院インフラとの統合:多くの日本の病院は、時代遅れの画像システムと既存のITフレームワークを利用しており、高度な血管カメラの導入には課題が生じています。病院情報システム、PACS(画像保管・通信システム)、電子医療記録との互換性を確保することは不可欠ですが、多くの場合、非常に複雑な技術的課題を伴います。既存のインフラをアップグレードまたは改修するプロセスは、追加費用と運用の中断につながり、特に中規模および地方の病院では、新しい血管画像技術の導入を躊躇させ、市場全体の浸透を阻害する可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本の血管カメラ市場のセグメンテーション

モダリティ別(CT、MRI、超音波、核医学)

核医学は、2035年までに日本の血管カメラ市場の収益シェアの34.7%を占めると予測されています。この成長予測は、PETおよびSPECT核医学イメージング技術の臨床導入の増加に牽引されています。2022年に実施された全国調査によると、日本には1,095の核医学施設があり、そのうち364のPETセンターと1,299台のガンマカメラが、合計111万件の単光子トレーサー検査を実施しています。主要企業の中で、GEヘルスケアはPET/SPECT導入で最前線に立っており、日本メジフィジックスは2023年に282億円の売上高を達成すると見込まれています。また、富士フイルムホールディングスのヘルスケア部門は、2025年度上期の売上高が2,707億円と、前年同期比8.7%増となりました。これは、先進的な核医学イメージングシステムの導入拡大によるものです。この傾向は、日本の臨床現場において、心臓病学および腫瘍学診断分野において核医学イメージング技術が広く採用されていることを示しています。

最終用途別(病院、画像診断センター、その他)

画像診断センターは、2035年までに日本の血管カメラ市場において大きな収益シェアを獲得すると予想されています。厚生労働省は、医療システムの近代化を目指した国策として、ヘルスケア・デジタル・トランスフォーメーション(医療DX)を推進しています。この取り組みは、電子医療記録の標準化とデジタル画像インフラの強化に焦点を当てており、血管画像診断を含む高度な診断能力をサポートします。日本の国民皆保険制度と診療報酬制度の下では、保険医療サービスとそれに関連する画像診断処置は、定められた診療報酬体系に基づいて保険適用され、償還されます。この枠組みにより、外来センターを含む様々な施設において、患者が画像検査をより容易に受けられるようになります。こうした政府の取り組みは、画像診断センターにおけるデジタル診断の統合、ワークフロー効率の向上、標準化された画像技術のより広範な活用による疾患の早期発見の促進を支援します。

当社の日本の血管カメラ市場に関する詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

モダリティ別 |

|

|

最終用途別 |

|

日本の血管カメラ市場を席巻する企業:

日本の血管カメラ市場における主要企業は、高解像度光学系、近赤外蛍光、AIを活用した画像処理、リアルタイム可視化といった高度な画像技術を駆使して市場をリードし、診断精度と患者への治療成績を向上させています。これらの企業は、研究開発パートナーシップや最先端機器の導入を通じて、継続的なイノベーションに取り組み、競争力を維持し、高まる臨床ニーズに対応しています。以下は、日本の血管カメラ市場で事業を展開している主要企業の一覧です。

- Hamamatsu Photonics (Hamamatsu)

- Toku Corporation (Chiba)

- Olympus Corporation (Tokyo)

- GOKO Imaging Devices (Tokyo)

- Shimadzu Corporation (Kyoto)

- Konica Minolta (Tokyo)

- Hitachi Medical (Tokyo)

- Terumo Corporation (Tokyo)

- Fujifilm SonoSite (Tokyo)

- Canon Medical Systems (Otawara)

日本の血管カメラ市場における各社の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年10月、Konica Minolta は、診断用超音波システム「SONIMAGE UX1」、「SONIMAGE UX1 TRiFOR」、そして「SONOVISTA LX」が、公益財団法人日本デザイン振興会より2025年度グッドデザイン賞を受賞したことを発表しました。これらのシステムは、高精細な画像表示能力、AIを活用した鮮明な画像、そしてポイントオブケア(POC)および診断用途に合わせた革新的な人間工学に基づいたデザインが高く評価され、臨床における使いやすさと診断の信頼性を向上させています。この受賞は、コニカミノルタが診断用超音波技術の進歩をリードするリーダーとしての地位を確固たるものにしています。

- 2024年12月、Olympus Corporationは、イメージングプラットフォーム「VISERA S」を日本で発売しました。このシステムは、狭帯域光観察(NBI)をはじめとする最先端の光学技術を搭載し、微小血管構造や組織変化を鮮明に可視化します。このプラットフォームは、疾患の早期発見を促進し、臨床現場における診断の信頼性とワークフロー効率を高め、卓越した画像性能を通じて質の高い患者ケアを推進します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針