当社の信頼できる顧客

日本の真空チューブリフター市場調査、規模、傾向のハイライト(予測2026ー2035年)

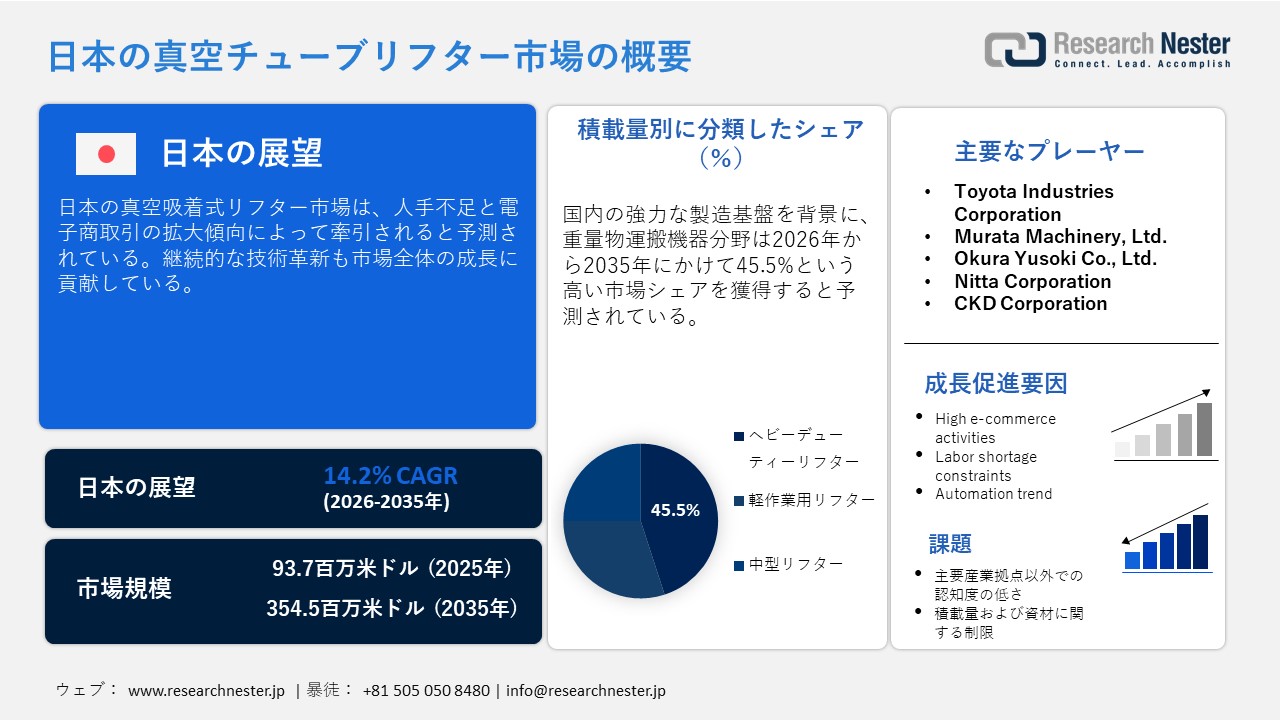

日本の真空チューブリフター市場規模は、2025年には93.7百万米ドルを超え、2035年末には354.5百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 14.2% で拡大します。2026年には、日本の真空チューブリフター市場の業界規模は107.2百万米ドルに達すると予測されています。

食品加工、製薬、エレクトロニクス分野は、真空チューブ式リフターの導入に最適な環境です。日本の食品衛生法では、すべての食品事業者にHACCP(危害分析重要管理点)システムの遵守を義務付けており、これは、作業工程における危害要因を特定・排除し、清潔で安全な操業を維持するためのシステムです。つまり、食品加工、機器洗浄、衛生管理のあらゆる段階を管理し、汚染を防止する必要があるため、工場はリスクを最小限に抑えるように作業フローと機械を設計しています。

同様に、医薬品医療機器等法の一部である日本のGMP(医薬品製造管理および品質管理基準)規則は、汚染防止、機器の適切な稼働、工場の清潔維持のために厳しい基準を定めています。そのため、食品および製薬会社は、直接的な接触を減らし、汚染リスクを低減するために、真空チューブ式リフターに多額の投資を行う傾向があります。

エレクトロニクス製造も、特に壊れやすい部品、パネル、パッケージ化されたサブアセンブリの取り扱いにおいて、成長が見込まれる分野です。フラットパネルディスプレイテレビの出荷台数は、2025年には約387万2千台に達すると予測されています。表面の損傷や変形を防ぎ、均一な荷重分散を実現するために、エレクトロニクス企業は主に真空吸着式リフティング技術を採用しており、これが市場全体の成長を牽引しています。

日本の真空チューブリフター市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

14.2% |

|

基準年市場規模(2025年) |

93.7百万米ドル |

|

予測年市場規模(2026年) |

107.2百万米ドル |

|

予測年市場規模(2035年) |

354.5百万米ドル |

|

地域範囲 |

|

日本の真空チューブリフター市場 – 地域分析

日本の真空チューブリフター市場 – 地域分析

日本の主要な産業・製造拠点である東京は、真空管リフターシステムの販売を牽引すると予測されています。多くの主要企業とエンドユーザーが集積しているため、東京は主要な取引拠点となっています。経済産業省(METI)は、産業近代化補助金を通じて職場自動化と人間工学に基づいた機器の導入を支援しており、この補助金には東京の工場や物流拠点における昇降・搬送システムのアップグレードが含まれることがよくあります。見本市や展示会の増加は、東京における貿易パートナーシップの促進と多額の投資につながると予測されています。VACCUM 2025展示会はその最新事例の一つです。

大阪の堅牢な産業エコシステム(機械製造、物流クラスター、国際貿易など)は、人間工学に基づいたリフターソリューションへの高い需要を促進すると予測されています。大阪における製造業のシェアは約16.2%、建設業は4.6%、運輸・郵便サービスは5.8%を占めています。大阪は東京に次ぐ日本第2位のビジネスハブであり、優れた交通網を備えた巨大な都市構造を誇っています。このため、真空管リフターを製造する企業にとって理想的な立地となっています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- Honda Motor Co., Ltd.

- 消費単位(量)

- 真空チューブリフター調達に割り当てられた収益の割合

- 真空チューブリフターへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Co., Ltd.

- 消費単位(量)

- 真空チューブリフター調達に割り当てられた収益の割合

- 真空チューブリフターへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Denso Corporation

- 消費単位(量)

- 真空チューブリフター調達に割り当てられた収益の割合

- 真空チューブリフターへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Holdings Corporation

- 消費単位(量)

- 真空チューブリフター調達に割り当てられた収益の割合

- 真空チューブリフターへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sony Group Corporation

- 消費単位(量)

- 真空チューブリフター調達に割り当てられた収益の割合

- 真空チューブリフターへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Daikin Industries, Ltd.

- 消費単位(量)

- 真空チューブリフター調達に割り当てられた収益の割合

- 真空チューブリフターへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Chemical Group Corporation

- 消費単位(量)

- 真空チューブリフター調達に割り当てられた収益の割合

- 真空チューブリフターへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Asahi Group Holdings, Ltd.

- 消費単位(量)

- 真空チューブリフター調達に割り当てられた収益の割合

- 真空チューブリフターへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Yamato Holdings Co., Ltd.

- 消費単位(量)

- 真空チューブリフター調達に割り当てられた収益の割合

- 真空チューブリフターへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sagawa Express Co., Ltd.

- 消費単位(量)

- 真空チューブリフター調達に割り当てられた収益の割合

- 真空チューブリフターへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の真空チューブリフター市場:成長要因と課題

日本の真空チューブリフター市場:成長要因と課題

- 自動倉庫および配送センターの拡大:活況を呈するeコマースおよび物流セクターは、真空チューブ式リフターシステムの販売を促進すると予想されます。経済産業省(METI)によると、日本のBtoC eコマース市場は2023年の24.8兆円から2024年には26.1兆円に拡大しました。小売におけるeコマース比率も商品分野で9.8%に上昇しています。このオンラインショッピングの持続的な成長は、物流および配送インフラへの需要を直接的に増加させています。そのため、大規模な配送センターは、業務効率化と人的ミスの削減のために、真空リフター、コンベア、ソーター、自律移動ロボットなどに多額の投資を行うと予想されます。

- 高齢化と労働力不足:急速な高齢化による労働力不足は、企業が自動化技術への投資を促す要因となっています。日本の総務省統計局によると、65歳以上の人口は約3,622万7千人で、総人口の29.1%を占めています。労働環境の変化と反復作業に伴うコスト削減の必要性から、エンドユーザーは自動真空チューブ式リフティング技術を導入しています。これにより、利用可能な労働力プールが大幅に拡大し、身体的な制約のために退職を余儀なくされる可能性のある経験豊富な従業員を企業が維持できるようになります。

当社の日本の真空チューブリフター市場調査によれば、当該市場における課題は以下のとおりです。

- 主要産業拠点以外での認知度不足:吸引力で重量物を持ち上げる真空チューブ式リフターは、日本では大都市圏の工業地帯に集中しており、地域によって普及状況に偏りがあります。地方の中小工場では、高コストと認知度不足のため、これらの先進的な機器を導入できていないケースが多く見られます。しかし、技術革新、量産化の進展、ターゲットを絞ったオンラインマーケティングなどにより、大手企業はこのギャップを埋め、普及を拡大していくと予想されます。

- 積載物と材料の制約:真空チューブ式リフターには、持ち上げる対象物に関連する技術的な課題がいくつかあります。織物袋や密閉されていない段ボール箱など、多孔質の材料には適していません。これらの材料では空気が漏れ、吸引力が弱まるため、リフターの信頼性が低下し、安全に持ち上げられる重量が制限されます。これらの材料と積載物に関する課題は、市場の成長をある程度抑制すると予想されます。

この市場の主要な成長要因のいくつかを理解します。

日本の真空チューブリフター市場のセグメンテーション

コンポーネント別(ハードウェア、ソリューション、サービス)

高耐久性真空チューブ式リフターの分野は、2035年までに日本市場シェアの45.5%を占めると予測されています。自動車、機械、金属加工、化学、産業用包装など、製造業に大きく支えられている日本の製造基盤が、高耐久性真空チューブ式リフターの販売を牽引しています。変化する顧客ニーズに対応するため、主要企業はよりスマートなリフティングツールを投入しています。例えば、2023年11月、Pronomic社は、使いやすいスマートコントロールパネルと軽量リチウムイオン(LiFePO4)バッテリーを搭載した改良型産業用リフティングトロリーを発表しました。

最終用途産業別(製造業、物流・倉庫業、建設・建築資材、食品・飲料、小売・Eコマース)

製造業セグメントは、資材搬送がこの分野の中核的な生産プロセスであるため、2035年まで最大の市場シェアを占めると予想されています。複数の作業ステーション間で原材料や完成部品が継続的に移動するため、人間工学に基づいたリフティング技術に対する高い需要が生じています。日本貿易振興機構(JETRO)によると、日本の経済規模は総生産額(GDP)で世界第4位であり、製造業はその約20%を占めています。この分野は雇用創出においても大きな役割を果たしており、2023年時点で全雇用の約15%を占めています。さらに、日本の大企業のほぼ半数が、より信頼性の高いサプライチェーンを構築するために、デジタル化と二酸化炭素排出量の削減を計画しています。こうした変化は、効率性と持続可能性への高まる傾向が、工場における真空リフティング技術の利用を加速させる可能性が高いことを示しています。

当社の日本の真空チューブリフター市場に関する詳細な分析には、以下のセグメントが含まれています。

|

セグメント |

サブセグメント |

|

積載量別 |

|

|

構成別 |

|

|

エンドエフェクタ別 |

|

|

最終用途産業別 |

|

日本の真空チューブリフター市場を席巻する企業:

日本の真空管リフター市場は、国内外の企業が多数参入しているのが特徴です。業界大手各社は、収益性の高い市場シェアを獲得するために、様々な有機的および無機的なマーケティング戦略を展開しています。次世代ソリューションを開発するために、研究開発活動に多額の投資を行っています。一部の企業は、製品ラインナップを拡充するために、他社と戦略的提携を結んでいます。大手企業は、利益率を向上させるために、成長性の高い市場における収益機会も積極的に探っています。

以下は、日本の真空チューブリフター市場における主要企業の一部です。

- Toyota Industries Corporation (Aichi)

- Murata Machinery, Ltd. (Kyoto)

- Okura Yusoki Co., Ltd. (Hyogo)

- Nitta Corporation (Osaka)

- CKD Corporation (Aichi)

以下は、日本の真空チューブリフター市場における各企業について調査対象とした項目です。

- 企業概要

- 事業戦略

- 主要製品

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年7月、Sinoboom社はオランダ法人であるSinoboom BVを通じて、Holland Liftブランドとその関連特許および設計をすべて買収したと発表しました。Holland Liftの製品ラインナップには、高さ16メートルから34メートルまで対応する30種類以上の高所作業台が含まれており、その多くは1,000キログラム以上の積載能力を備えています。

- 2024年11月、グローバルエンジニアリング企業のSeatrium Limitedは、子会社の一つが日本の五洋建設と、完全旋回可能な5,000トン級大型クレーン船の初期設計作業を開始するための覚書(意向表明書)を締結したと発表しました。この重量物運搬船は、日本の成長する洋上風力発電産業を支援することを目的としています。五洋建設が最終的な承認を与えれば、船舶建造に関する正式契約は2025年初頭に締結される見込みです。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針