当社の信頼できる顧客

日本の真空コーティング市場調査、規模、傾向のハイライト(予測2026ー2035年)

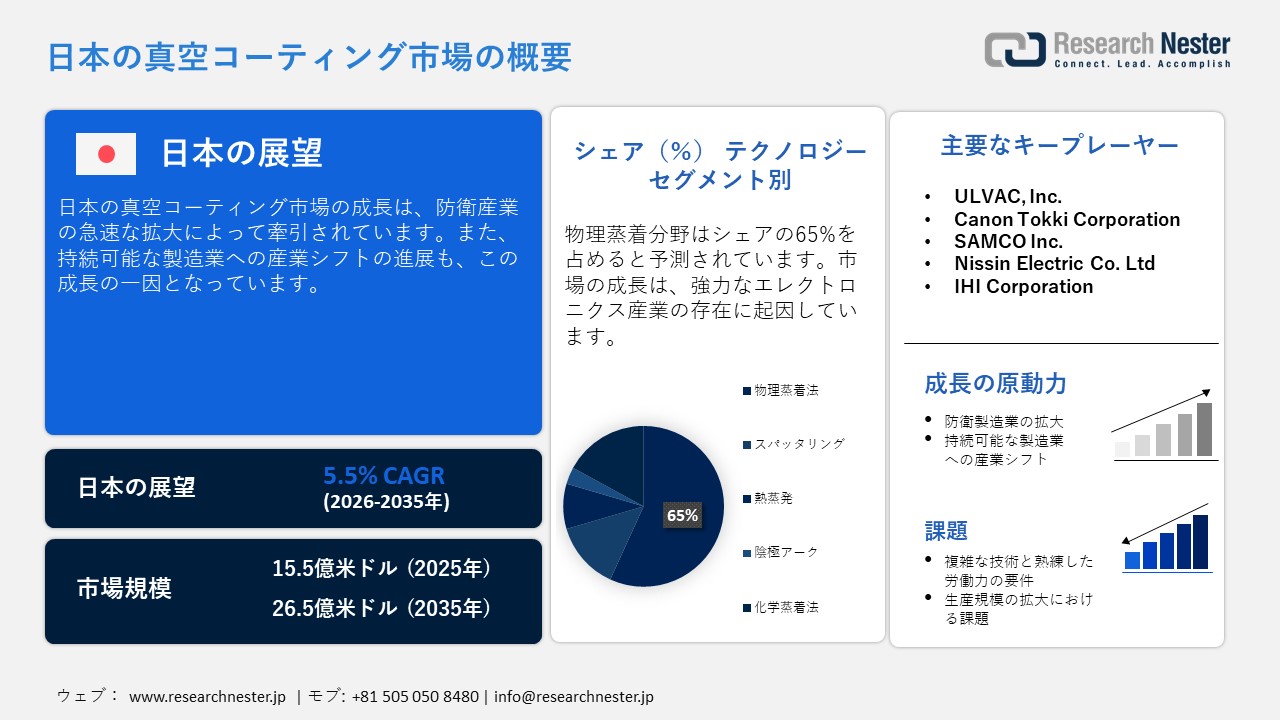

日本の真空コーティング市場規模は、2025年には15.5億米ドルを超え、2035年末には26.5億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 5.5% で拡大します。2026年には、日本のグラファイト潤滑剤市場の業界規模は16.3億米ドルに達すると予測されています。

市場の成長は、ロボット工学の導入と産業オートメーションの急増に起因しています。日本の工場では、協働ロボットや電子機器組立システムの導入が進んでおり、これらには低摩擦で熱安定性に優れたコーティングが求められています。また、真空コーティングは、高速条件下で動作するセンサー、切削工具、その他さまざまな機械部品の性能を向上させます。さらに、航空宇宙などの自動化対応産業では、高性能部品の選択が求められており、最新の薄膜コーティングの需要がさらに拡大しています。国際ロボット連盟(IFRO)の2024年9月の発表によると、日本の工場では435,299台のロボットが稼働しています。

この技術はエネルギー効率という国家課題と整合しているため、日本の様々な政府機関や地方企業が市場に多額の投資を行っています。真空コーティングは、製品の性能と耐久性を向上させることで、半導体、航空宇宙などの日本の基幹産業を強化する上で重要な役割を果たしています。政府はカーボンニュートラル目標の達成に力を入れており、最新世代の表面エンジニアリング技術の開発に対する強力なインセンティブが整備されています。地元企業は、真空コーティングを国際競争力を維持するための戦略的ツールと捉えています。

日本の真空コーティング市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

5.5% |

|

基準年市場規模(2025年) |

15.5億米ドル |

|

予測年市場規模(2026年) |

16.3億米ドル |

|

予測年市場規模(2035年) |

26.5億米ドル |

日本の真空コーティング市場 – 地域分析

日本の真空コーティング市場:地域分析

日本の真空コーティング市場は、強固な製造拠点と業界特有の需要パターンに支えられ、主要なクラスター全体で活況を呈しています。例えば、関西地域では、光学機器や自動車産業の好調が需要を牽引しており、真空コーティングされた部品は製品の効率性と耐久性を向上させることが期待されています。また、「シリコンアイランド」として知られる九州では、半導体製造やセンサー生産の増加により、市場が急速に拡大しています。日本政府は、グリーン製造とハイテク材料のイノベーションを推進しています。

大阪市場は、最先端の産業技術拠点としての地位を背景に、驚異的な成長を遂げています。大阪には、耐久性向上のために薄膜コーティングに大きく依存する半導体企業や精密工学企業が密集しています。さらに、一流大学が主導する研究開発エコシステムも存在し、次世代材料のイノベーションを推進し続けています。さらに、EV充電ネットワークや持続可能な都市再開発プロジェクトへの投資増加は、効果的なコーティングの採用を促進しています。

東京は、現代エレクトロニクス産業の先駆的な拠点としての役割を担っており、市場拡大の中核を担っています。この地域には、首都圏学術ベルト周辺に重要な微細加工研究クラスターが集積しており、先駆的な国立研究所が数多く存在します。MEMSセンサーや最新のフォトニクスアプリケーションには、精密で汚染のないフィルムが求められます。また、東京は美的イノベーションにも力を入れており、真空コーティングサプライヤーは指紋防止層の開発を迫られています。こうしたコンシューマーテクノロジーとファッションの融合は、クリエイティブ産業文化を創出し、独特の成長触媒として機能しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- Canon Tokki

- 消費単位(量)

- 真空コーティング調達に割り当てられた収益の割合

- 真空コーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Tokyo Electron (TEL)

- 消費単位(量)

- 真空コーティング調達に割り当てられた収益の割合

- 真空コーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sony Semiconductor Solutions

- 消費単位(量)

- 真空コーティング調達に割り当てられた収益の割合

- 真空コーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Olympus Corp.

- 消費単位(量)

- 真空コーティング調達に割り当てられた収益の割合

- 真空コーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sharp Display Technology

- 消費単位(量)

- 真空コーティング調達に割り当てられた収益の割合

- 真空コーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Murata Manufacturing

- 消費単位(量)

- 真空コーティング調達に割り当てられた収益の割合

- 真空コーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Shin-Etsu Silicone & Chemicals

- 消費単位(量)

- 真空コーティング調達に割り当てられた収益の割合

- 真空コーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- JSR Corporation

- 消費単位(量)

- 真空コーティング調達に割り当てられた収益の割合

- 真空コーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kyocera

- 消費単位(量)

- 真空コーティング調達に割り当てられた収益の割合

- 真空コーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Rohm Semiconductor

- 消費単位(量)

- 真空コーティング調達に割り当てられた収益の割合

- 真空コーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の真空コーティング市場:成長要因と課題

日本の真空コーティング市場:成長要因と課題

- 防衛製造業の拡大:日本の防衛製造業の拡大は、市場の成長を著しく促進しています。ミサイルシステム、航空宇宙部品、そして最新の防衛電子機器の生産急増により、優れた硬度と耐光性を備えたコーティングが求められています。さらに、国が防衛力を強化する中で、センサー保護用の耐摩耗部品や軽量素材の調達が急増しています。政府支援による防衛近代化は、コーティング材料の大幅な革新を促し、真空コーティングの安定した需要を生み出しています。

日本の新規防衛関連契約額の推移(2019年度~2025年度)

|

会計年度 |

新規契約総額(億円) |

中核防衛装備品費(億円) |

SACO/米軍再編(億円) |

|

2019年度 |

36,850 |

33,821 |

2,712 |

|

2020年度 |

37,015 |

33,976 |

2,790 |

|

2021年度 |

37,076 |

34,029 |

3,047 |

|

2022年度 |

40,714 |

34,980 |

5,735 |

|

2023年度 |

95,768 |

89,525 |

6,242 |

|

2024年度 |

96,803 |

93,625 |

3,178 |

|

2025年度 |

87,896 |

84,332 |

3,564 |

出典:防衛省

- 持続可能な製造業への産業の移行:日本の産業は持続可能な製造業へと移行しており、これが市場成長の触媒となっています。真空コーティングプロセスは溶剤を一切使用せず、有害な副産物の発生も最小限に抑えられるため、環境に優しいプロセスです。自動車や電子機器などの主要産業は、製品の性能を損なうことなく、環境に配慮した製造基準を満たすために、二酸化炭素排出量を削減するために真空コーティングを導入しています。さらに、これらのコーティングは部品の寿命を延ばし、定期的な交換の必要性を低減します。これらの要因が、様々なハイテク分野における着実な拡大を促進しています。

2030年度までにグリーン投資による設備投資および研究開発費の増加を見込む企業の割合(製造業のみ)

|

セクタ |

設備投資額(%) |

研究開発費(%) |

|

精密機械 |

14 |

0 |

|

輸送機械 |

53 |

44 |

|

紙・パルプ |

56 |

40 |

|

金属製品 |

60 |

50 |

|

一般機械および工具 |

62 |

75 |

|

化学薬品 |

64 |

42 |

|

その他の製造業 |

67 |

62 |

|

鉄鋼・非鉄金属 |

71 |

80 |

|

電気機器 |

76 |

67 |

出典:ジェトロ

当社の日本の真空コーティング市場調査によれば、当該市場における課題は以下のとおりです。

- 複雑な技術と熟練した労働力の必要性:真空コーティングの適用には、材料科学とハンドリング機器に関する精度と熟練度が求められます。非常に高性能なコーティングシステムを操作・保守できる熟練した技術者やエンジニアは不足しています。このスキルギャップは、特に小規模な製造施設において、導入率を低下させる可能性があります。

- 大量生産に向けた生産規模の拡大の難しさ:真空コーティングは高精度を実現するため、大規模生産向けにこのプロセスをスケールアップすることは非常に困難です。また、様々なバッチにおける均一性と同一品質のコーティングの確保、そして高コストなスループットマシンに必要な欠陥の低減も、スケーラビリティをさらに制限します。

この市場の主要な成長要因のいくつかを理解します。

日本の真空コーティング市場のセグメンテーション

技術セグメント分析

物理蒸着(PVD)セグメントは、予測期間中に65%のシェアを獲得すると予測されています。市場の成長は、先進的なエレクトロニクスと高精度製造に対する産業界の強い関心によって牽引されています。また、日本の自動車産業は、優れた均一性と高い密着性を備えた薄膜を実現するこれらのコーティングに大きく依存しています。PVDは、耐摩耗性が求められる高性能切削工具に対する日本の需要の高まりを支えています。さらに、日本のメーカーは、よりクリーンで排出量が少ない膜を生成できるという環境上の利点から、PVDを採用する傾向にあり、これは日本の厳格な産業効率目標と一致しています。

最終用途セグメント分析

電子機器および半導体セグメントは、市場シェアの22%を獲得すると予測されています。このセグメントの成長は、高精度電子部品やディスプレイ技術などの創出における日本の揺るぎないリーダーシップに起因しています。PVD、CVDなどの真空コーティングは、集積回路に用いられる欠陥のない膜を形成するため、半導体製造に不可欠です。また、ToshibaやSonyなど、保護層の大量成膜を求める企業で構成される強力なエコシステムを有しており、真空コーティング技術は不可欠なものとなっています。

当社の日本の真空コーティング市場の詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

技術別 |

|

|

機器タイプ別 |

|

|

コーティング材別 |

|

|

アプリケーション別 |

|

|

最終用途産業別 |

|

|

基板タイプ別 |

|

|

堆積モード別 |

|

|

真空レベル別 |

|

|

フィルム厚さクラス別 |

|

日本の真空コーティング市場を席巻する企業:

メーカーは、エネルギー効率の高い製造方法の目標達成に向け、最新技術の積極的な導入を進めています。市場の主要プレーヤーは、国内の機器メーカーと提携し、日本の厳格な環境基準に適合した高性能処方の開発を加速させています。また、部品の機能性能向上のため、高純度技術への多額の投資も行っています。同時に、メーカーと自動車部品サプライヤーの間で強力な提携関係が築かれており、特殊な真空コーティングソリューションの採用が促進されています。

日本の真空コーティング市場における主要プレーヤーは以下のとおりです。

- ULVAC, Inc. (Kanagawa)

- Canon Tokki Corporation (Niigata)

- SAMCO Inc. (Kyoto)

- Nissin Electric Co., Ltd. (Kyoto)

- IHI Corporation (Tokyo)

以下は、日本の真空コーティング市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- Samco Inc.は2025年4月、インド工科大学デリー校(IITデリー)との連携強化計画を発表しました。エネルギー科学分野における技術交流の促進と共同人材育成の取り組みの加速を目指します。この強化されたパートナーシップは、より深化した研究協力や学術交流プログラムを推進します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針