当社の信頼できる顧客

日本の溶射コーティング市場調査、規模、傾向のハイライト(予測2026ー2035年)

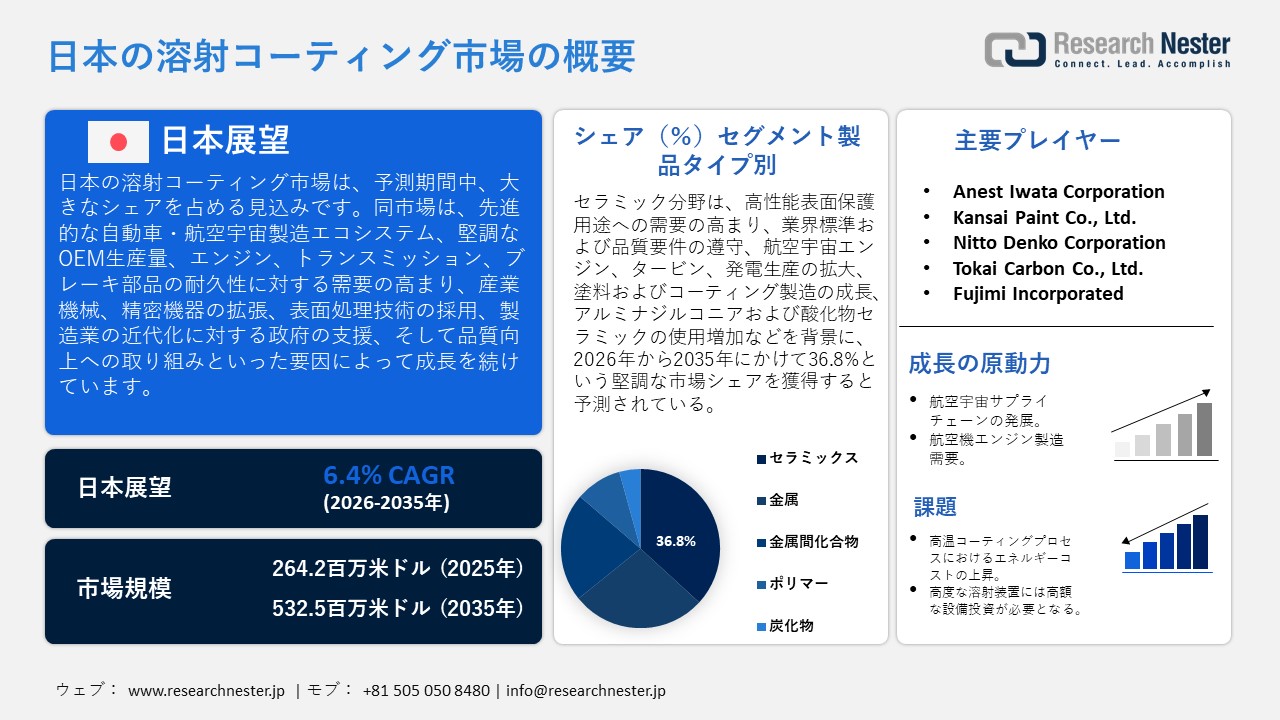

日本の溶射コーティング市場規模は、2025年には264.2百万米ドルを超え、2035年末には532.5百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 6.4%で拡大します。2026年には、日本の溶射コーティング市場業界規模は266.4百万米ドルに達すると予測されています。

日本の溶射コーティング市場は、予測期間中、上昇傾向で成長すると見込まれています。その主な要因は、日本における自動車生産のトランスファーシステムの発達です。溶射コーティングはエンジン、トランスミッション、ブレーキ部品の耐摩耗性や熱性能を向上させることができるため、このシステムは溶射表面処理に対する需要の重要な源泉であり続けています。日本自動車工業会(JAMF)によると、2024年5月時点で、2023年の日本の自動車生産台数は8,998,538台で、内訳は乗用車7,767,058台、トラック1,127,470台、バス104,010台でした。これは、エンジン、トランスミッション、ブレーキ部品の寿命を延ばすための溶射コーティングに対する高い需要を支えています。

さらに、航空宇宙や精密製造を含む産業機械・輸送機器サプライチェーンは、日本国内における溶射コーティングの需要を牽引しています。日本は世界有数の自動車生産国であり、年間数百万台を生産する大規模なOEM組立活動は、表面処理需要の好影響を示唆しています。日本航空宇宙産業協会(SJAC)によると、2022年の日本における航空機および関連部品の生産額は10,718百万米ドル、航空宇宙市場規模は13,753百万米ドルに達しており、航空機エンジン、タービン、精密部品への溶射コーティング開発の必要性が浮き彫りになっています。加えて、経済産業省が実施する産業活動調査や分野別戦略を活用した製造業の近代化と品質向上を支援する日本の政府政策は、日本産業界における先進コーティングの利用を促進しています。

日本の溶射コーティング市場の上流サプライチェーンは、合金粉末、鋼、溶射プロセスで使用される金属原料を提供する国内の大規模な冶金・特殊材料企業によって強化されている。日本はまた、表面処理に用いられる合金粉末や工業部品の製造の出発原料となる粗鋼を大量に生産している。2023年8月に発表された世界鉄鋼協会の報告書によると、2023年7月時点で日本は7.4百万トンの粗鋼を保有しており、世界有数の鉄鋼生産国となっている。これにより、自動車、航空宇宙、産業機器の溶射コーティングに使用されるニッケル基合金、コバルト基合金、ステンレス鋼合金などの上流金属原料の安定供給が保証されている。さらに、サプライチェーンの中間では、粉末冶金によってベースメタルが加工粉末に加工され、これがコーティング原料として使用される。 2023年12月に発表された日本粉末冶金協会の報告書によると、日本は2023年に大量の金属粉末製品を生産する能力(少なくとも粉末冶金機械部品68,000トン)と1086億円の生産額を有する金属粉末加工産業を有していた。日本のサプライチェーンでは、耐摩耗性や高温性を持ち、溶射コーティングなどの高度な表面処理を必要とする部品の製造規模として、PMベアリングの生産量が4.5千トン、生産額が161億円に達している。

日本の溶射コーティング市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.4% |

|

基準年市場規模(2025年) |

264.2百万米ドル |

|

予測年市場規模(2026年) |

266.4百万米ドル |

|

予測年市場規模(2035年) |

532.5百万米ドル |

|

地域範囲 |

|

日本の溶射コーティング市場 – 地域分析

日本の溶射コーティング市場は、航空宇宙、エネルギー、自動車、産業用途における主要部品の保護と性能最適化に貢献する、先進製造業経済の戦略的な一翼を担っています。経済産業省が発表した鉱工業生産指数速報(2025年6月)では、日本の鉱工業生産指数は103.3を記録しました。これは、製品の耐久性向上に溶射技術を活用する輸送機器、電子部品、機械産業の好調な成長によるものです。精密・ハイテクエンジニアリングの世界的製造拠点としての日本の地位において、セラミック溶射やHVOF溶射などの溶射表面処理は、機器寿命の延長、耐食性の向上、重要分野における効率性の向上を支える表面処理技術の根幹を成しています。

溶射コーティングは、航空宇宙・防衛分野におけるエンジン部品やタービンブレード、産業用ガスタービンにおける発電、自動車エンジン部品、電子機器、耐摩耗性、医療機器における生体適合性表面など、幅広い分野で活用されています。経済産業省の公式データによると、日本国内における航空機および関連製品の国内生産は、主に航空宇宙産業によって行われており、2023年にはタービンブレード、エンジン部品、耐摩耗表面における溶射コーティングの主要消費産業となり、総額12,007百万米ドルに達した。また、広島航空産業振興協会は、航空機ユーザー向けにセラミック系遮熱コーティングや溶射技術を提供する日本の企業を、航空宇宙製造クラスターにおける技術の実用化例として挙げている。このクラスターには100社以上の企業が集積しており、その多くが溶射やセラミック遮熱コーティングなどの高度な表面処理技術を採用していることから、日本の航空宇宙製造産業におけるこれらの技術の活用度の高さがうかがえる。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Mitsubishi Heavy Industries, Ltd.

- 消費単位(量)

- 溶射コーティング調達に割り当てられた収益の割合

- 溶射コーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- IHI Corporation

- 消費単位(量)

- 溶射コーティング調達に割り当てられた収益の割合

- 溶射コーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kawasaki Heavy Industries, Ltd.

- 消費単位(量)

- 溶射コーティング調達に割り当てられた収益の割合

- 溶射コーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sumitomo Precision Products Co., Ltd.

- 消費単位(量)

- 溶射コーティング調達に割り当てられた収益の割合

- 溶射コーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Japan Steel Works, Ltd.

- 消費単位(量)

- 溶射コーティング調達に割り当てられた収益の割合

- 溶射コーティングへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の溶射コーティング市場:成長要因と課題

日本の溶射コーティング市場の成長要因ー

- 航空宇宙サプライチェーンの発展:日本は航空宇宙サプライチェーンの発展に注力しており、これが高温・高性能部品における溶射コーティングの需要拡大の主要因となっています。航空宇宙製造ネットワークの拡大に伴い、航空機構造や機械システムの耐久性、耐腐食性、熱安定性を向上させるための保護表面処理が求められています。経済産業省(METI)の2021年3月のデータによると、日本の航空機エンジン生産額は40,636百万円、航空機エンジン部品の生産額は3,946百万円に達しており、耐熱性、耐摩耗性、耐久性を向上させるために溶射コーティングが用いられるタービンおよび推進装置の製造が盛んであることが分かります。これらのコーティングは、タービンブレード、着陸装置部品、航空宇宙組立ラインで使用される構造部品などに幅広く使用されています。日本航空宇宙産業協会によると、日本の航空宇宙産業には、航空機、エンジン、宇宙関連の製造活動に携わる約130社が加盟しています。これらの企業は、機体メーカー、エンジンメーカー、部品メーカー、そしてメンテナンスサービス会社からなるサプライチェーンを形成しています。

- 航空機エンジン製造の需要:航空機エンジン製造は、日本の産業分野において最もコーティングを多用する分野の一つであり、タービンブレード、燃焼室、エンジン構造部品への溶射コーティングの需要が常に高い状況です。これらのコーティングは、高温かつ高負荷のかかるエンジンにおいて、耐熱性、耐酸化性、耐摩耗性を向上させるのに役立ちます。経済産業省によると、航空機部品製造における高度加工の加工収入は日本国内で1,000億円を超えており、航空機部品への溶射コーティングが耐熱性、耐摩耗性、耐腐食性の強化に大きく貢献していることが分かります。日本の航空宇宙産業におけるエンジン生産規模は、高性能タービン部品の製造・メンテナンスに対する高度なニーズを反映しており、溶射コーティングなどのハイテクコーティング技術は、航空機エンジンの断熱性、耐酸化性、そして寿命を向上させるために広く用いられています。

当社の日本の溶射コーティング市場調査によると、以下はこの市場の課題です。

- 高温コーティングプロセスのエネルギーコスト上昇:溶射コーティングプロセスは非常に高温で行われ、装置の稼働、ガスの供給、材料の加熱のために継続的にエネルギーを投入する必要があります。日本ではコーティングコストの上昇に伴い、メーカーやサービスプロバイダーの運営コストがますます高騰しています。エネルギー集約型の生産環境では、特にハードコストベースで運営されている自動車、航空宇宙、産業機械業界との競争において、サプライヤーが価格競争力を維持することは容易ではありません。エネルギー使用量の増加は、コーティング施設の生産計画や稼働率にも影響を与えます。こうしたコスト圧力は、コーティングサービスプロバイダーの利益率を低下させ、新規溶射コーティング工場の成長を鈍化させ、ひいては日本の溶射コーティング市場全体の成長見通しを制限する可能性があります。

- 高度な溶射装置への高額な設備投資:溶射コーティングシステムは、高温材料や精密な工業部品を処理できる特殊な装置と自動化システムを必要とします。このようなコーティング施設を建設するには、設置する機械設備、制御システム、安全構造など、多額の資本が必要となります。高度な機械設備と技術スキルが求められるため、特に中小規模のコーティングサービス提供業者にとっては資金面での制約となる。製造業者は、業界標準に準拠するために、多くの場合、特定の設備や品質試験設備への投資を余儀なくされる。こうした高額な初期投資の必要性は、新規参入を抑制し、産業分野における小規模サプライヤーによる技術導入を遅らせ、ひいては日本の溶射コーティング市場の成長率を低下させる可能性がある。

この市場の主要な成長要因のいくつかを理解します。

日本の溶射コーティング市場のセグメンテーション

製品タイプ別(セラミックス、金属、金属間化合物、ポリマー、炭化物、摩耗性材料)

セラミックス分野は、重要な表面保護用途において公式の業界標準および品質要件で規定されていることから、2035年までの予測期間において、売上高シェア36.8%と最も高い成長が見込まれています。日本塗料工業会が2024年3月に発表した産業統計によると、日本は塗料・コーティング剤を1,470,761トン生産し、総額737,913百万円に達しました。これはセラミック溶射コーティングの成長を支えています。さらに、航空宇宙エンジン、ガスタービン、発電設備などの部品において、高い耐熱性、耐食性、耐摩耗性が求められる用途では、アルミナ、ジルコニア、その他の酸化物セラミックスなどのセラミック材料が広く使用されています。日本機械学会機械工学年鑑によると、2024年度の日本の航空宇宙産業の生産額は1,9061億円で、成長率は19.7%と予測されており、エンジン、タービン、航空機部品におけるセラミック溶射コーティングの成長を後押ししています。

技術別(HVOF、コールドスプレー、フレームスプレー、プラズマスプレー、アーク放電)

HVOF(高速酸素燃料)溶射分野は、エンジニアリンググレードの仕様と高度な用途への適用性から、2026年から2035年までの予測期間において大幅な成長が見込まれています。SAE AMS 2447規格は、HVOF燃焼プロセスで製造される溶射コーティングの仕様を規定しており、コーティングの低気孔率、高い密着強度、耐摩耗性・耐腐食性を保証する仕様となっています。 HVOFは、他の溶射プロセスでは実現できない優れた機械的密着性を持つ緻密なコーティングを形成できるため、タービンブレード、着陸装置、高摩耗性航空宇宙部品など、使用中の構造的完全性が極めて重要な部品において高い需要があります。例えば、2025年3月、Coaken Techno Co., Ltd.は、HVOF溶射システムにおいて、5,000 fps(1,500 m/s)の超音速ジェット火炎を実現し、10,000 psiを超える密着強度、1%未満の気孔率、最大1,200 VHNの硬度を持つ緻密なコーティングを形成できたと発表し、日本の溶射市場を支えています。こうした確立された技術基準は、規制産業におけるHVOFコーティングの幅広い応用を促進し、航空宇宙、エネルギー、産業機器の部品安定性の向上と耐用年数の延長を通じて、市場拡大を直接的に推進するでしょう。

当社の日本溶射コーティング市場に関する詳細な分析は、以下のセグメントを対象としています。

|

セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

技術別 |

|

|

アプリケーション別 |

|

日本の溶射コーティング市場を席巻する企業:

日本の溶射コーティング業界は、一方では国内の専門イノベーター企業、他方では豊富な技術知識と経験、そして長年の生産実績を持つ業界大手材料メーカー群が共存する特徴を持っています。さらに、Coaken TechnoやPlasma Gikenといった企業は溶射装置とプロセスソリューションに特化し、Nippon Coating IndustryやPraxair Surface Technologiesといった企業は航空宇宙産業や重工業向けの高性能コーティングに特化しています。また、多くの企業がコーティングの密着性、耐久性、環境性能の向上を目指した研究開発に注力しており、航空宇宙・自動車メーカーとの連携が市場における競争力とイノベーションを支えています。

日本の溶射コーティング市場における主要企業は以下の通りです。

- Coaken Techno Co., Ltd. (Sakai)

- Plasma Giken Co., Ltd. (Saitama)

- Nippon Coating Industry Co., Ltd. (Amagasaki)

- Praxair Surface Technologies, K. K. (Yokohama)

- TOCALO Co., Ltd. (Tokyo)

- Anest Iwata Corporation (Yokohama)

- Kansai Paint Co., Ltd. (Osaka)

- Nitto Denko Corporation (Osaka)

- Tokai Carbon Co., Ltd. (Tokyo)

- Fujimi Incorporated (Shizuoka)

以下は、日本の溶射コーティング市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2026年1月、 AIM Systemsは、コーネステクノロジーを通じて、2026年1月28日から30日まで東京ビッグサイトで開催されるCONVERTECH 2026への参加を発表しました。同社は、溶射などのコーティング作業に適用している自動コーティング・表面処理測定システムを展示しました。この正式な参加は、日本の溶射コーティング業界における自動化とプロセス効率化の進展を示しており、産業用表面処理サービスの効率性、品質、性能の向上に貢献しています。

- 2025年6月、Nippon Coating Industryは、メンテナンス・レジリエンスTOKYO 2025への出展を発表しました。同社は、産業・メンテナンス分野における表面コーティング技術を紹介する溶射アプリケーション事例を展示しました。この発表は、同社が日本の製造業・産業分野における溶射技術の普及に注力していることを示しており、実際に航空宇宙、機械、高性能産業分野で採用されています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針