当社の信頼できる顧客

日本のテレマティクス市場調査、規模、傾向のハイライト(予測2026ー2035年)

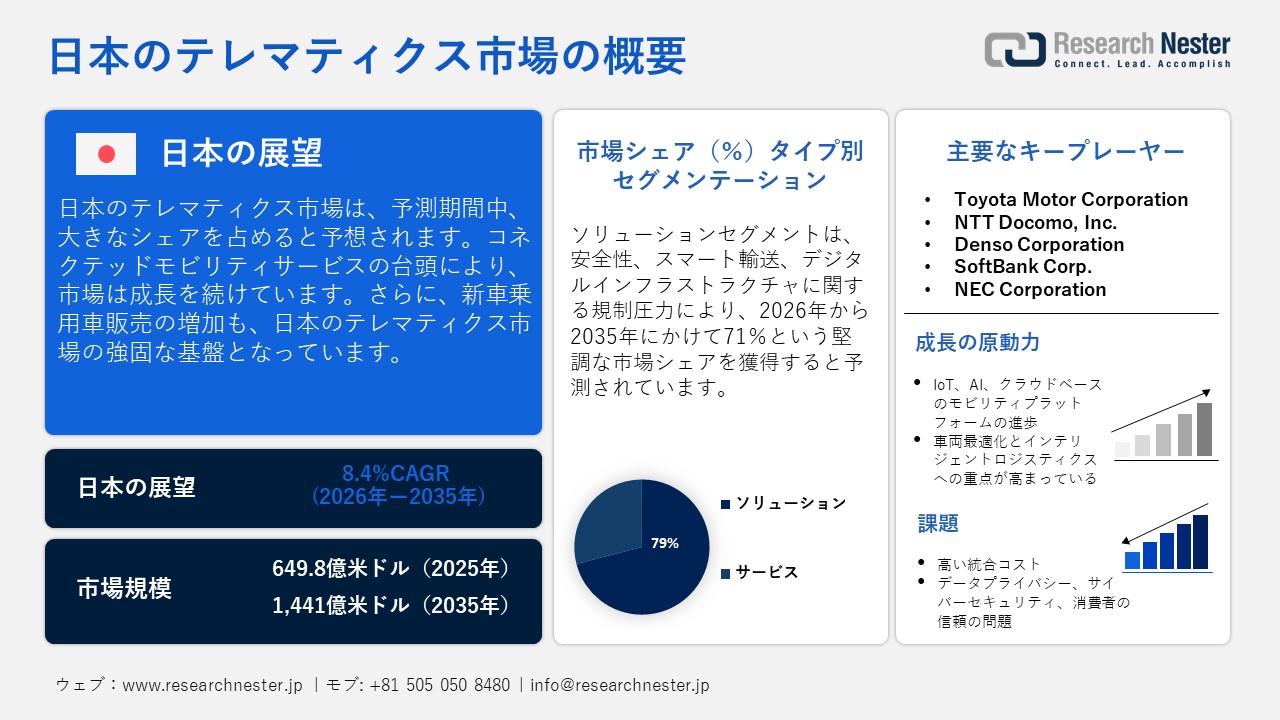

日本のテレマティクス市場規模とシェアは、2025年には649.8億米ドルと推定され、2035年末には1441億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)8.4%で成長が見込まれています。2026年には、日本のテレマティクスの業界規模は704.8億米ドルに達すると予想されています。

コネクテッドモビリティサービスの台頭は、日本のテレマティクス市場に影響を与えています。フリートオーナーや自動車メーカーは、リアルタイムの車両可視化、AIベースの分析、クラウドベースのサービスを導入しています。テレマティクスにおけるこれらの進歩は、予知保全、物流調整の円滑化、ドライバーアシスタンスの強化を可能にします。例えば、2025年2月、Toyota Motor Corp.はトランザテル社と提携し、リモートコントロール、テレマティクス、車両状態、盗難防止サービス、無線アップデート、ドライバー/乗客サービスといった車両中心のアプリケーション向けに、Toyotaの車載デジタルサービスを強化しました。さらに、電動化と自動運転の加速は、テレマティクスソリューションを従来の追跡ユースケースからさらに進化させています。

新車乗用車販売台数(台)2022年

|

|

2019年 |

2020年 |

2021年 |

2022年 |

|

標準車+コンパクトカー販売 |

2,821,886 |

2,478,832 |

2,399,862 |

2,223,303 |

|

軽自動車販売 |

1,479,126 |

1,331,064 |

1,275,788 |

1,224,969 |

|

新車乗用車総販売台数 |

4,301,012 |

3,809,896 |

3,675,650 |

3,448,272 |

|

バッテリー電気自動車(BEV)の新車販売台数 |

19,476 |

14,604 |

21,693 |

58,813 |

出典:米国商務省国際貿易局

さらに、新車乗用車の販売台数の増加は、コネクティッド機能搭載車の増加により、日本のテレマティクス市場の強固な基盤を形成しています。自動車メーカーは、コネクティッドナビゲーション、診断、安全サービスを標準装備へと段階的に拡充しており、これがテレマティクス市場の成長に貢献しています。これらの動きは、スマートモビリティとクリーンな交通手段への日本の幅広い視点に合致しており、商用車・非商用車を問わず、より多くのテレマティクスソリューションに対する継続的な需要を生み出しています。

さらに、パーソナライズされたモバイル体験と自動化は、利用状況に基づく保険、遠隔診断、モビリティ・アズ・ア・サービス・プラットフォームに関する設計上の考慮事項とイノベーションを推進しています。これらの傾向は、日本全体で市場がより高度でデータ駆動型の交通インフラへの移行の準備が整っていることを示しています。日本のテレマティクス分野におけるもう一つのトレンドは、コネクテッドカーデータを交通管制、公共交通の最適化、そして環境対応に活用するスマートシティシステムの急速な発展です。これにより、交通機関やモビリティプロバイダーは道路の挙動をより深く理解し、より適応性の高いモビリティサービスを提供できるようになります。

日本のテレマティクス市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

8.4% |

|

基準年市場規模(2025年) |

649.8億米ドル |

|

予測年市場規模(2026年) |

704.8億米ドル |

|

予測年市場規模(2035年) |

1441億米ドル |

|

地域範囲 |

|

日本のテレマティクス市場 – 地域分析

東京のテレマティクス分野は、インフラ整備、イノベーション、そして産業界の需要の高まりにより、急速に発展しています。東京は多くのOEM、通信会社、研究開発センターの地理的中心地でもあり、テレマティクスシステムの構築、試験、導入に理想的な立地となっています。さらに、マッピングシステム、安全システム、自動運転やロボタクシーの取り組みにおける遠隔監視など、より複雑なテレマティクスシステムの需要も高まっています。助成金などの資金提供により、トヨタをはじめとする重要なAIモビリティプロジェクトや、NTTなどの通信大手企業によるテレマティクスシステムを活用した予測運転技術や事故回避技術の開発機会も生まれています。例えば、2025年10月には、NTT DOCOMO BUSINESS, Inc.とNTT, Inc.が、路上で安定した通信を必要とする自動運転車などのモビリティアプリケーション向けの通信安定化ソリューションの技術デモを行いました。 NTT DOCOMO BUSINESSは、労働力不足や作業員の安全といった課題に対応するため、「通信安定化ソリューション」を導入しています。

京都のテレマティクス市場は、この地域の強力な産業基盤とスマートモビリティおよびデジタルフリート技術の急速な導入が相まって、着実に拡大しています。京都には、ハイテクメーカー、自動車部品サプライヤー、エレクトロニクス企業、大学主導の研究開発機関が密集しており、これらがコネクテッドデバイス、センサー、車両データシステムにおけるイノベーションを加速させています。また、物流・観光セクターも急速に近代化が進んでおり、企業はリアルタイム車両追跡、ルート最適化、安全監視、燃費向上のためにテレマティクスを活用しています。さらに、京都市がスマートシティ開発に注力していることも、コネクテッドフリートサービスに対する安定した需要を生み出しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- Nihon Kotsu

- 消費単位(量)

- テレマティクス調達に割り当てられた収益の割合

- テレマティクスへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- GO Inc.

- 消費単位(量)

- テレマティクス調達に割り当てられた収益の割合

- テレマティクスへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kintetsu World Express (KWE)

- 消費単位(量)

- テレマティクス調達に割り当てられた収益の割合

- テレマティクスへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のテレマティクス市場:成長要因と課題

日本のテレマティクス市場の成長要因ー

- 車両最適化とインテリジェントロジスティクスへの注目の高まり:日本の物流・貨物輸送業界では、業務効率の向上を目的としたテレマティクスへの依存度が高まっています。顧客への時間通りの配送と信頼性の高い物流サービスへの期待が高まる中、物流車両管理におけるテレマティクス活用による効率向上が求められています。さらに、テレマティクスは予知保全をサポートすることで、資産ライフサイクルの延長とダウンタイムの最小化を実現します。物流ネットワークが進化し、より多様化、複雑化するにつれて、データ駆動型の車両インテリジェンスは世界的にさらに価値が高まります。テレマティクス システムの継続的なデジタル化と進化により、テレマティクスは重要な運用管理ツールとなることが確実になります。

- IoT、AI、クラウドベースのモビリティプラットフォームの進歩:IoTセンサー、AIを活用した分析、クラウドコンピューティングの進化により、モビリティに関する予測力を強化した新たなインサイトネットワークが提供されます。テレメトリプロバイダーは、リアルタイム診断、高度なアラート、主要ドライバーのパーソナライゼーション、AI対応または自動化された意思決定ソリューションなど、新たな機能を活用しています。AIへの投資はテレマティクスデータに大きな価値を付加するだけでなく、複数の生のデータセットを個々の消費者やフリートオペレーター向けの実用的な推奨事項に変換する能力も発揮します。クラウドデータとバックエンドリソースは摩擦を軽減し、最終的にはデジタルエコシステム内のデバイスやサービス間でよりスムーズにデータを共有できるようにします。これらの高度な機能を組み合わせることで、テレマティクス製品やサービスに、さらに魅力的なユースケースと経済的価値がもたらされます。

当社の日本のテレマティクス市場調査によると、以下はこの市場の課題です。

- データプライバシー、サイバーセキュリティ、そして消費者の信頼に関する問題:日本のテレマティクス業界は、車両が機密性の高いデータを送信することが多いため、データプライバシーとセキュリティに関する大きな課題に直面しています。このことが、人々がテレマティクスサービスを導入する上での障壁となっている可能性があります。自動車メーカーやサービスプロバイダーにとってのマイナス要因の一つは、開発コストとコンプライアンス遵守コストの増加です。これは、テレマティクスシステムの進化に伴い増加しています。しかしながら、サービスプロバイダーが業界の長期的な成長を促進するためには、今後、強固な社会からの信頼を築くことが不可欠です。

- 自動車メーカーとフリートにとっての高額な統合コストと技術的複雑さ:高度なテレマティクスシステムは、ハードウェア、ソフトウェア、接続デバイス、モジュール、バックエンドシステムなど、多額の設備投資を必要とする場合があります。中小企業は、長期的なメリットがあるにもかかわらず、初期投資を正当化するのが難しい場合があります。さらに、異なるプラットフォーム、デバイス、サービスエコシステム間の相互運用性を維持することも、複雑さを増します。設備投資の負担と複雑さの障壁は、特にコスト管理が厳しいセグメントにおいて、収益性を低下させ、市場を制限する可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本のテレマティクス市場のセグメンテーション

タイプ別(ソリューション、サービス)

日本のテレマティクス市場において、ソリューションセグメントは71%と最大のシェアを占めると推定されています。日本では、企業はスタンドアロンのサービスよりも、包括的で統合されたテレマティクスソリューションを重視しています。OEMやフリートオペレーターは、包括的なテレマティクスソリューションが提供するエンドツーエンドのシステムを高く評価しており、これがソリューションカテゴリーにおける平均支出額の増加につながっています。さらに、OEMによるソフトウェアソリューションの導入により、真のソリューションは車両ライフサイクルの初期段階で最大の価値を維持できます。安全性、スマート交通、デジタルインフラに関する規制の圧力は、統合型テレマティクスソリューションへのニーズを継続的に高めています。

フォーム別(埋め込み型、テザー型、スマートフォン統合型)

組み込み型セグメントは、日本のテレマティクス市場において大きなシェアを占めると予想されています。組み込み型ユニットは、GPSの追跡、診断、遠隔車両状態の確認など、通信範囲が狭い地域でも常時かつ信頼性の高い接続を提供できるため、高い支持を得ています。さらに、これらのユニットは、予知保全やADASとの連携といった高度な機能もサポートしています。長距離輸送車両や安全性が重視される運用においては、組み込み型接続の方が安定性とセキュリティに優れているため、高い普及率を誇ります。

当社の日本のテレマティクス市場の詳細な分析には、次のセグメントが含まれます。

|

タイプ別 |

|

|

フォーム別 |

|

|

アプリケーション別 |

|

|

車両タイプ別 |

|

|

技術別 |

|

|

接続性別 |

|

|

プロバイダー別 |

|

日本のテレマティクス市場を席巻する企業:

日本のテレマティクス市場は、モビリティ・エコシステムの最上位レイヤーを保有し、中小規模のプロバイダーが模倣するのが非常に困難な包括的なテレマティクス・ソリューションを提供できる企業によって支配されています。Toyota、Nissan、Hondaといった大手自動車メーカーは、テレマティクス・ユニットを車両に直接統合しています。ティア1サプライヤーやテクノロジー・プロバイダーは、ハードウェア、AI分析、そしてフリート管理ソフトウェアを単一のプラットフォームに統合することで、独占を強固なものにしています。これは、大規模な物流、保険、商用フリートに不可欠な要素です。これらの企業は、OEMとのパートナーシップ、データの所有権、強力なインフラストラクチャ、そして予知保全における継続的なイノベーションを通じて、エコシステムレベルの影響力を築き、急速に拡大する日本のテレマティクス市場の最前線に君臨し続けています。

日本のテレマティクス市場の主要プレーヤーは次のとおりです。

- Toyota Motor Corporation

- NTT Docomo, Inc.

- Denso Corporation

- SoftBank Corp.

- NEC Corporation

日本のテレマティクス市場における各社のカバー領域は以下のとおりです。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2024年8月、テレマティクスサービスのリーディングカンパニーであるSeiko Solutions, Inc.は、変化する顧客ニーズへの対応力を強化し、テレマティクス業界におけるプレゼンスを高めるため、インディカス・ソフトウェアとの提携を発表しました。インディカス・ソフトウェアとの提携は、顧客の期待に応えるだけでなく、それを有意義な方法で上回るソリューションを開発するための重要な節目となります。

- 2024年8月、Subaru Corporationは、グローバルテクノロジー企業であるFPTソフトウェアと、事業全体の成長とイノベーションを支援するための戦略的提携に関する覚書(MoU)を締結しました。覚書では、FPTソフトウェアが、工場ソフトウェア、レガシーシステムのアップグレード、システム運用の自動化、インフラストラクチャ、セキュリティの面で、スバルの社内情報システムおよび車載システムのデジタルトランスフォーメーションを推進することを規定しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針