当社の信頼できる顧客

日本のシステムインテグレーション市場調査、規模、傾向のハイライト(予測2026ー2035年)

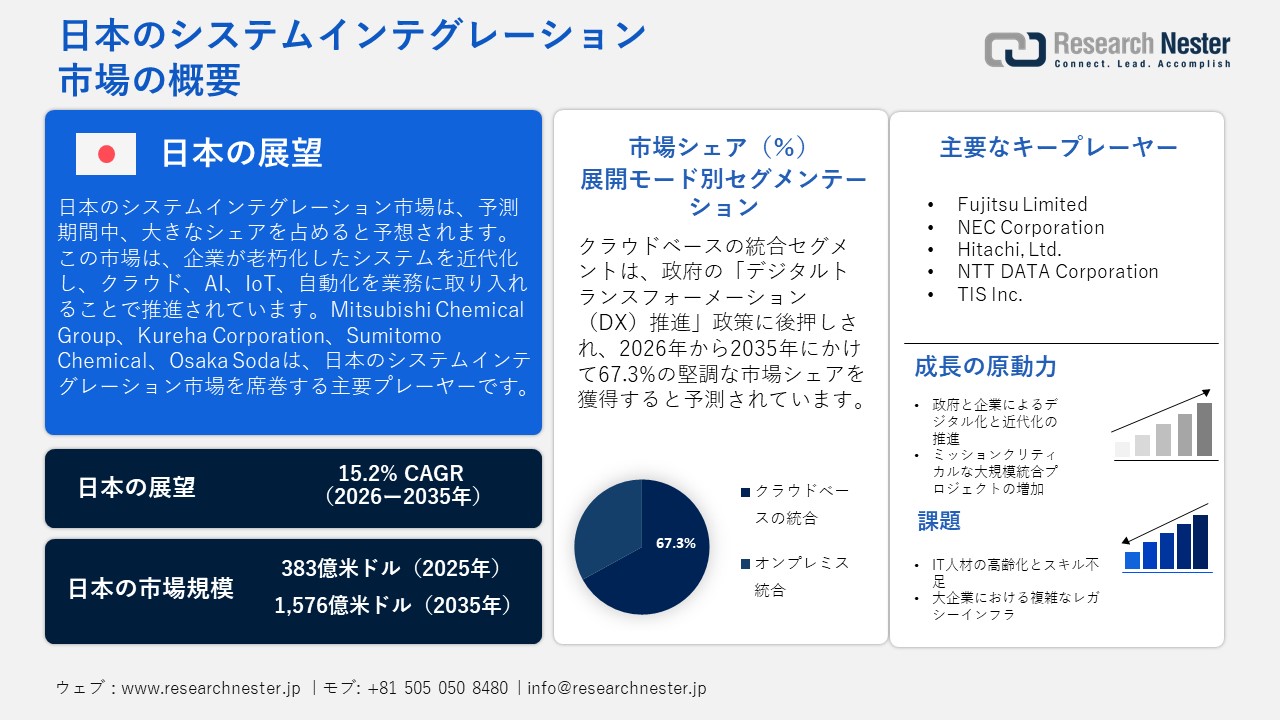

日本のシステムインテグレーション市場規模とシェアは、2025年には383億米ドルと推定され、2035年末には1576億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)15.2%で成長が見込まれています。2026年には、日本のシステムインテグレーションの業界規模は441億米ドルに達すると予想されています。

日本のシステムインテグレーション(SI)市場は、企業が古いシステムを近代化し、デジタルトランスフォーメーション(DX)を加速させ、クラウド、AI、IoT、自動化を業務に取り入れていることから、力強い成長を経験しています。中央政府や地方自治体を含む公共部門は、製造業、金融、通信、公益事業などの産業とともに、規制、サイバーセキュリティ、市場の要件に対応するために、コンサルティング、システム導入、保守サービスを積極的に求めています。近代化、コスト削減への取り組み、そして様々な機能におけるリアルタイムデータの必要性が、より大規模で複雑な統合プロジェクトをさらに促進しています。

適切な例として、日本電気株式会社があります。2023年3月31日締めの会計年度において、NECは総売上高33130億円を計上し、システムインテグレーション、コンサルティング、保守、サポート、アウトソーシング/クラウド、システム機器、ソフトウェアサービスを含むITサービス部門が17550億円を占めました。このセグメントの調整後営業利益は1680億円でした。これらの統計は、日本の主要企業がSI活動から多額の利益を上げていることを示しており、システムとサービスの統合に対する国内需要が強いことを示唆しています。

日本のシステムインテグレーション市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

15.2% |

|

基準年市場規模(2025年) |

383億米ドル |

|

予測年市場規模(2026年) |

441億米ドル |

|

予測年市場規模(2035年) |

1576億米ドル |

|

地域範囲 |

|

日本のシステムインテグレーション市場 – 地域分析

日本のシステムインテグレーション市場は、イノベーションの促進、国境を越えたデジタルインフラの成長促進、そして国際的な協業エコシステムの構築を通じて、アジア太平洋地域の発展に極めて重要な役割を果たしています。日本企業は国内事業の高度化にとどまらず、国際的に連携し、インテグレーションの専門知識を共有しています。これらの連携は、地域のサプライチェーンのレジリエンス向上、プラクティスの標準化、そしてデジタルトランスフォーメーション、クラウド導入、インフラ近代化におけるベストプラクティスの普及に繋がっています。注目すべき事例として、日本のITサービス企業であるCIJが挙げられます。同社は台湾のSYSCOMグループと正式な事業提携を締結し、マーケティング、テクノロジー、そしてクラウド、IoT、ロボティクス、AIソリューションの開発で協業しています。また、CIJは、i-Bridge Systems Philippines Inc.を含むa-LINKグループとも提携し、オフショアシステムエンジニアリングの推進と、日本および東南アジア市場におけるサービス力の強化を図っています。これらの連携を通じて、CIJはSONOBA COMETやOfigo(契約管理)などのソリューションパッケージを多言語対応で提供し、日本のみならず世界にもその影響力を拡大しています。

さらに、ネクスティ エレクトロニクスは、ロボット分野におけるシステムインテグレーション能力の強化を目的として、日本の有力ロボットシステムインテグレーターであるジャパンサポートシステムズ(JSS)と資本業務提携を締結しました。この提携は、政府主導の製造業デジタルトランスフォーメーション政策に沿った産業デジタルトランスフォーメーションの推進に貢献します。この協業は国内におけるものですが、両社の技術力と生産力を融合させることで、日本のロボットシステムインテグレーション能力を国際市場へ展開するための戦略的な位置付けとなります。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- Asahi Group Holdings Ltd.

- 消費単位(量)

- システムインテグレーション調達に割り当てられる収益の割合

- システムインテグレーションへの支出 -(米ドル)価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Canon Marketing Japan Inc.

- 消費単位(量)

- システムインテグレーション調達に割り当てられる収益の割合

- システムインテグレーションへの支出 -(米ドル)価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- TOYO ALUMINIUM K.K.

- 消費単位(量)

- システムインテグレーション調達に割り当てられる収益の割合

- システムインテグレーションへの支出 -(米ドル)価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Toyota Motor Corporation

- 消費単位(量)

- システムインテグレーション調達に割り当てられる収益の割合

- システムインテグレーションへの支出 -(米ドル)価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sony Corporation

- 消費単位(量)

- システムインテグレーション調達に割り当てられる収益の割合

- システムインテグレーションへの支出 -(米ドル)価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Corporation

- 消費単位(量)

- システムインテグレーション調達に割り当てられる収益の割合

- システムインテグレーションへの支出 -(米ドル)価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- システムインテグレーション調達に割り当てられる収益の割合

- システムインテグレーションへの支出 -(米ドル)価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Daihatsu Motor Industry

- 消費単位(量)

- システムインテグレーション調達に割り当てられる収益の割合

- システムインテグレーションへの支出 -(米ドル)価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kubota Corporation

- 消費単位(量)

- システムインテグレーション調達に割り当てられる収益の割合

- システムインテグレーションへの支出 -(米ドル)価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のシステムインテグレーション市場:成長要因と課題

日本のシステムインテグレーション市場の成長要因ー

- 政府・企業によるデジタル化と近代化の推進:日本の企業や公共機関は、競争力維持のため、クラウド技術、データ分析、自動化などを活用し、老朽化したシステムの近代化を加速させています。規制要件の遵守と効率性の追求は、これらの組織が多様なIT環境の統合を推進する原動力となっています。例えば、NTTグループは、2023年3月期のシステムインテグレーション売上高が前期比13.4%増の4,5465億円となったと発表しました。この成長は、グローバルソリューションズ部門と統合ICT部門において、国内外の市場におけるデジタルトランスフォーメーションの需要の高まりが主な要因です。

- ミッションクリティカルな大規模統合プロジェクトの増加:インフラの近代化、大規模なネットワークシステムの導入、サイバーセキュリティの強化、社会インフラを支えるシステムなど、複雑でミッションクリティカルなプロジェクトが、高容量システムインテグレーションサービスプロバイダーへの需要を押し上げています。注目すべき事例として、日立製作所が挙げられます。同社は、ミッションクリティカルなシステムインテグレーションとデジタルトランスフォーメーションへの取り組みが牽引役となり、2024年度の日本国内における売上高と収益性が大幅に増加しました。デジタルシステム&サービス分野の受注残高は前年比15%増の1.5兆円に達しました。

当社の日本のシステムインテグレーション市場調査によると、以下はこの市場の課題です。

- IT人材の高齢化とスキル不足:日本のシステムインテグレーション市場は現在、特にクラウドアーキテクチャ、サイバーセキュリティ、AI統合といった高度な分野において、有能なIT人材が著しく不足しています。日本の労働力の高齢化はこの問題を深刻化させ、人材不足がプロジェクトの拡張性を阻害し、統合期間を長期化させています。システムインテグレーターは、社内チームのスキルアップと若手人材の確保というプレッシャーにさらされている一方で、大規模な統合プロジェクトにおける人材不足の緩和とサービス提供品質の維持のために、自動化ツールの活用も求められています。

- 大企業における複雑なレガシーインフラ:多くの日本企業、特に製造業や金融業は、高度にカスタマイズされ、置き換えが困難な、深く根付いたレガシーシステム上で運用を続けています。この複雑さは、統合プロジェクトに伴うコストとリスクを増大させます。さらに、変化への抵抗や組織内のサイロ化が、モダナイゼーションの取り組みをさらに阻害しています。その結果、システムインテグレーターは、レガシーシステムとの互換性、データ移行、そしてステークホルダーとの調整に多大な時間を費やす必要があり、IT環境の柔軟性が高い市場と比較して、プロジェクトの実行はより困難で、俊敏性も低下しています。

この市場の主要な成長要因のいくつかを理解します。

日本のシステムインテグレーション市場のセグメンテーション

展開モード別(クラウドベースの統合とオンプレミス統合)

クラウドベースの統合は、2035年までに日本のシステムインテグレーション市場における収益シェアの67.3%を占めると予想されています。この成長予測は、政府のデジタルトランスフォーメーション(DX)推進政策によって推進されています。この政策は、様々な分野におけるモダナイゼーションを義務付け、それによって時代遅れのオンプレミスシステムから拡張性とセキュリティに優れたクラウドインフラへの移行を促進しています。SaaSアプリケーション、レガシーデータベース、リアルタイム分析の統合に対する需要の高まりは、iPaaS(Integration Platform as a Service)の導入を加速させています。富士通は、ハイブリッドITとマルチクラウドサービスを通じて、世界中で10,000社以上の顧客にサービスを提供しており、企業のデジタルトランスフォーメーションを推進しています。同社は、AWS、Microsoft Azure、Google Cloud、Oracle Cloudなどの主要なクラウドプラットフォームにおいて、5,500名以上の認定プロフェッショナルを擁しています。財務的には、クラウドネイティブおよびDXソリューションに重点を置くUvance事業が、2024年度の21%から2025年度にはサービスソリューション収益の30%を占めると予測されており、クラウド統合の需要の堅調な成長を裏付けています。

サービス別(インフラ統合サービス、アプリケーション統合サービス、コンサルティングサービス、データ統合サービス)

ハイブリッドIT環境の複雑化に伴い、インフラ統合サービスは日本のシステムインテグレーション市場において大きなシェアを占めると予想されています。組織がレガシーシステムからクラウド、オンプレミス、エッジコンピューティングの融合へと移行するにつれ、システムの相互運用性、データフロー、セキュリティを保証する統合インフラのニーズが高まっています。この傾向は、特に金融、官公庁、通信セクターで顕著です。伊藤忠テクノソリューションズ株式会社は、2024年度第1四半期から第3四半期にかけて、インフラ事業の成長が牽引し、売上高が前年同期比18.7%増の5,243億円に達したと報告しました。ITサービス部門の売上高は112,444百万円、税引前利益は24.2%増の11,316百万円となりました。

日本のシステムインテグレーション市場の詳細な分析には、次のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

展開モード別 |

|

|

サービス別 |

|

|

エンドユーザー別 |

|

日本のシステムインテグレーション市場を席巻する企業:

日本のシステムインテグレーション企業は、クラウドネイティブアーキテクチャ、人工知能/機械学習、IoTプラットフォーム、エッジコンピューティング、ローコード/ノーコード開発といった最先端技術を活用し、市場を牽引しています。特に、サイバーセキュリティ、データ分析、マルチクラウドオーケストレーション、ハイブリッドインフラの導入に重点を置いています。これらの強みにより、レガシーシステムと最新アプリケーションを統合した、拡張性に優れた安全なリアルタイムソリューションを提供することで、様々な分野におけるデジタルトランスフォーメーションの推進に貢献しています。

日本のシステムインテグレーション市場における主要プレーヤーは次のとおりです。

- Fujitsu Limited

- NEC Corporation

- Hitachi, Ltd.

- NTT DATA Corporation

- TIS Inc.

- IBM Japan Ltd.

- ITOCHU Techno‑Solutions Corporation (CTC)

- SCSK Corporation

- NS Solutions Corporation

- Uniadex Ltd.

以下は、日本のシステムインテグレーション市場における各企業のカバー領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年1月、FujitsuとYamato Holdingsは、子会社のサステナブルシェアードトランスポート株式会社(SST)を通じて、荷主と物流事業者を繋ぐオープンな共同輸送・配送プラットフォームを開始しました。このシステムは、標準化されたパレットを使用することで、デジタルデータ交換と物理的な物流を組み合わせたものです。富士通は、プラットフォームの基盤構築に5,000万円の投資を行い、業界横断的なデータ連携を強化し、物流業界における業務効率を向上させました。

- 2025年10月、FujitsuとSony Bankは、生成AIを中核銀行システムの設計・開発に組み込むことを目的とした提携を発表しました。2025年の初め、Sony Bankはシステムをクラウドネイティブアーキテクチャに移行しました。この提携の目的は、開発サイクルを20%短縮し、2026年4月までにすべてのコアバンキングイニシアチブに生成AIを完全に実装することです。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針