当社の信頼できる顧客

日本の街路および道路照明市場調査、規模、傾向のハイライト(予測2026ー2035年)

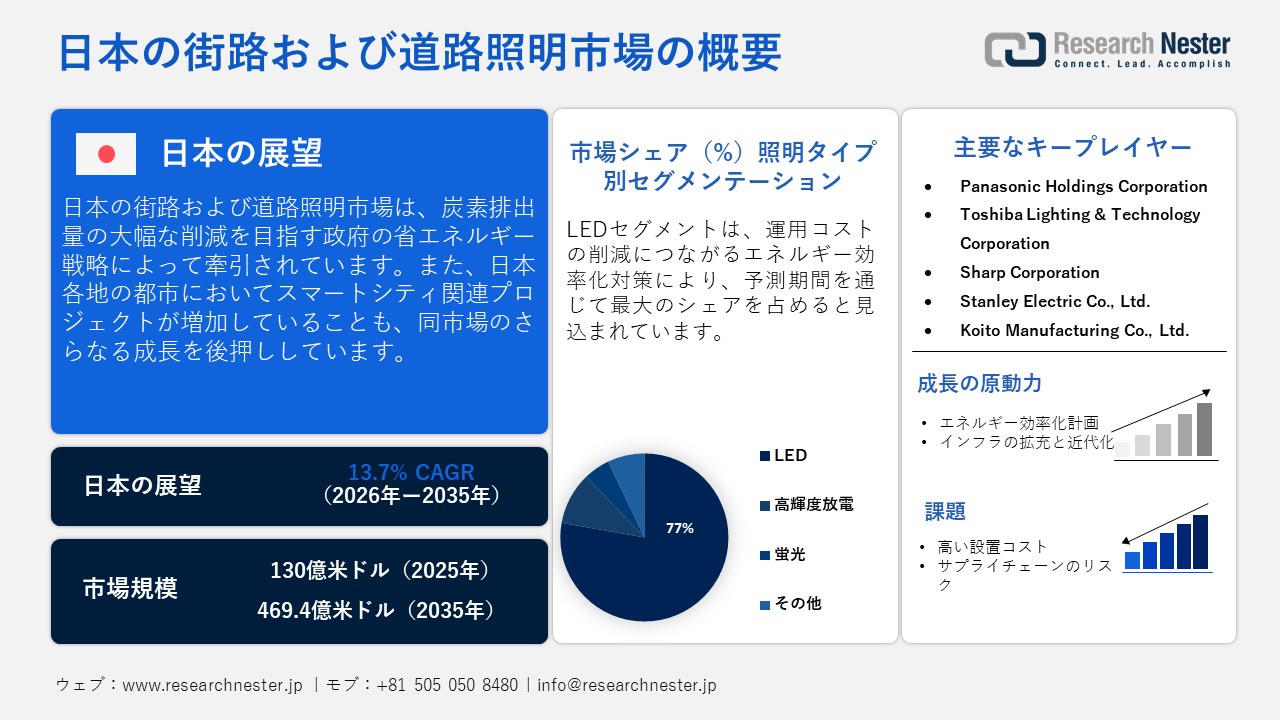

日本の街路および道路照明市場規模とシェアは、2025年には130.0億米ドルと推定され、2035年末には469.4億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)13.7%で成長が見込まれています。2026年には、日本の街路および道路照明の業界規模は147.8億米ドルに達すると予想されています。

街路および道路照明市場は、全国各地で高まりを見せるスマートシティへの取り組みによって大きく牽引されており、現代的かつ高効率な照明設備の導入が急速に進んでいます。日本における都市化の進展に伴い、シームレスな接続性と最先端のインフラを確保する「スマートでつながる都市」へのニーズが高まっています。これを受け、政府は道路の視認性を向上させ、交通事故を削減することを目的として、スマート街路灯の導入を加速させています。スマートシティの構築は、住民の利便性と安全性の向上を主眼としており、その実現に向けた取り組みが街路および道路照明の活用を促進し、市場の拡大につながっています。スマートシティにおける安全性という側面には、防犯対策も含まれます。街路の照明環境や視認性が向上すれば、犯罪の発生を効果的に抑制することが可能となるからです。近年の日本においては、道路交通事故の増加傾向が顕著であり、2024年には合計3,221人の死者数が記録されました。この事実は、より優れた照明環境と視認性の向上が強く求められていることを如実に物語っています。特に交通量の多い都市部においては、こうしたニーズの重要性が極めて高く、道路の安全性を向上させるスマートシティの取り組みが、住民の間でも積極的に受け入れられる土壌が整いつつあります。

日本の街路および道路照明市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

13.7% |

|

基準年市場規模(2025年) |

130.0億米ドル |

|

予測年市場規模(2026年) |

147.8億米ドル |

|

予測年市場規模(2035年) |

469.4億米ドル |

|

地域範囲 |

|

日本の街路および道路照明市場 – 地域分析

東京は高度に都市化された場所であり、住民は街路および道路照明の導入を促進するより安全な道路を求めています。東京の都市における人口増加と車両の動きは、自治体が高性能なLED照明を設置することを促進し、これにより交通事故の可能性を排除し、犯罪を防止することで、都市内の安全性を向上させます。さらに東京には、様々な製造・産業エリアが点在しており、各施設から各地の流通センターへ製品を供給するための物流活動が不可欠であるため、街路照明への需要が極めて高くなっています。悪い照明は車両の移動に大きな影響を与え、製品の配送遅延を引き起こす可能性があります。国際電気通信連合と開発のためのグローバルアライアンスによると、東京は安全性と効率性に重点を置いたスマートシティとして成長しています。地域の道路改善に積極的に参加しており、現代的な街路および道路照明が必要とされています。

大阪は、市場の成長を支える製造業や生産施設などの産業において先進的な地域です。都市の商業化の進展は、自治体がインフラ改善のプロジェクトを実施することを促し、街路および道路照明の増加につながっています。大阪もスマートシティに変貌しており、政府は市内から日本各地への接続性を向上させるために、新しい高速道路や幹線道路を建設しています。これにより、道路の死亡事故を最小限に抑えるために街路および道路照明の使用が求められています。市の大規模な商業地域は、炭素削減戦略に負担をかけ、性能が高く排出が最小限のLED照明の採用を促進し、より広範な採用と市場の拡大を推進しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Tokyo Municipality

- 消費単位(量)

- 街路および道路照明調達に割り当てられた収益の割合

- 街路および道路照明への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Yokohama Municipality

- 消費単位(量)

- 街路および道路照明調達に割り当てられた収益の割合

- 街路および道路照明への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Osaka Municipality

- 消費単位(量)

- 街路および道路照明調達に割り当てられた収益の割合

- 街路および道路照明への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Nagoya Municipality

- 消費単位(量)

- 街路および道路照明調達に割り当てられた収益の割合

- 街路および道路照明への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Sapporo Municipality

- 消費単位(量)

- 街路および道路照明調達に割り当てられた収益の割合

- 街路および道路照明への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Shirakawa Municipality

- 消費単位(量)

- 街路および道路照明調達に割り当てられた収益の割合

- 街路および道路照明への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Minato Municipality

- 消費単位(量)

- 街路および道路照明調達に割り当てられた収益の割合

- 街路および道路照明への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- East Nippon Expressway Company

- 消費単位(量)

- 街路および道路照明調達に割り当てられた収益の割合

- 街路および道路照明への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Metropolitan Expressways Company Limited

- 消費単位(量)

- 街路および道路照明調達に割り当てられた収益の割合

- 街路および道路照明への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Hanshin Expressway Company Limited

- 消費単位(量)

- 街路および道路照明調達に割り当てられた収益の割合

- 街路および道路照明への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

日本の街路および道路照明市場:成長要因と課題

日本の街路および道路照明市場の成長要因ー

- エネルギー効率化計画:日本政府は、エネルギー効率化政策の推進を通じて、費用対効果に優れ、低消費電力の街路灯の普及拡大を目指しています。こうした街路灯は、視認性の向上に寄与すると同時に、政府の運用コスト削減も実現するため、市場の拡大を大きく後押しするものとなっています。さらに日本政府は、2050年末までに炭素排出量を50%削減するという目標を掲げ、社会全体の炭素汚染低減にも取り組んでいます。こうした取り組みは、エネルギー効率が高く環境負荷の低公害街路道路照明の導入を、一層加速させることにつながります。従来、街路および道路照明の照明には旧来型のランプが使用されてきましたが、これらは運用資金の大部分を費やしてしまう傾向にありました。しかし、LED照明の導入が進むことで、歩行者の視認性が向上するだけでなく、政府にとっても運用コストの大幅な削減が可能となります。

- インフラの拡充と近代化:日本におけるインフラ整備の進展は、街路および道路照明市場の成長を牽引しています。製造施設をはじめとする各産業分野での設備導入が拡大していることでインフラ整備が加速しており、これが高機能かつ高性能な街路ライトへの需要を直接的に押し上げています。製造業は国内GDPの15%以上を占めており、円滑な事業運営を支えるための施設周辺インフラ整備に対する需要が高まっていることを如実に示しています。こうしたインフラ整備の進展と施設拡充の動きが、日本の街路および道路照明市場の拡大を大きく後押ししているのです。

当社の日本のケーブル管理アクセサリー市場調査によると、以下はこの市場の課題です。

- 高い導入コスト:最新のLED照明は運用コストの削減に寄与する一方で、その調達費用は高額になりがちであり、市場全体での普及に偏りが生じる要因となり得ます。都市部における開発・再整備予算は、インフラへの依存度が高いことから、地方部と比較して高額になる傾向にあります。こうしたLED照明の高コスト体質は、市場全体の成長を著しく鈍化させる可能性があります。

- サプライチェーンリスク:特定の小規模地域では部品の入手可能性が低く、市場での採用が大幅に減少する可能性があります。マイクロチップやLEDチップなどの小型部品は、他国への依存度が変動するため調達が難しく、市場への導入が遅れ、日本の街路および道路照明市場の成長が減少する可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本の街路および道路照明市場のセグメンテーション

照明タイプ別(LED、高輝度放電、蛍光)

LEDセグメントは、視認性向上のために街路および道路でのLEDライトの採用が増加していることから、予測期間中に77%のシェアを占めると予測されています。このセグメントは、政府による低コストで高性能な照明の設置を強く奨励しているため、さらに成長しています。LEDセグメントはこれにぴったりです。LEDライトはさらにメンテナンスが少なく、頻繁な修理も必要ないため、このセグメントの成長を促進しています。高輝度放電は購入費用が高く、耐久性が低いため、頻繁に交換が必要になり、その結果、コストが増加します。HIDは精密な照明が必要な自動車アプリケーションに非常に適しており、その結果、セグメントの成長が鈍化しています。

エンドユーザー別(自治体、高速道路と自動車道、商業・産業地域)

自治体セグメントは、自治体ネットワークの下での街路および道路照明の急速な導入により、予測期間を通じて市場を主導すると見込まれています。自治体は都市照明設備の管理を担っており、適切な修繕を行うことで道路の安全性が維持されています。政府からの資金は、照明設備が不可欠となる新たな道路やネットワークの構築を担う自治体へと直接投入されるため、これが同セグメントの成長を強力に後押ししています。また、人口密度の高い都市部においては、照明設備の設置を含む道路インフラの監視・拡充を目的として複数の自治体が設置される傾向にあり、これが同セグメントのさらなる成長を促進しています。さらに、高速道路や自動車専用道路においても、効率的な照明が不可欠となる他州や他都市への移動車両からの需要が高まることにより、顕著な需要の拡大が見込まれます。

当社の日本の街路および道路照明市場の詳細な分析には、次のセグメントが含まれます。

|

照明タイプ別 |

|

|

インストールタイプ別 |

|

|

電源別 |

|

|

コントロールタイプ別 |

|

|

エンドユーザー別 |

|

日本の街路および道路照明市場を席巻する企業:

市場を支配する企業は、製品の品質とポートフォリオに依存しており、これが競争相手との競争力を効果的に高めています。市場は狭く、サービス提供エリアも限られているため、プレーヤーはしばしば価格交渉をしなければなります。政府や自治体の予算が限られているため、メーカーはその予算に合わせる必要があり、結果として利益率が低下します。

日本の街路および道路照明市場における主要プレーヤーは以下の通りです。

- Panasonic Holdings Corporation (Osaka)

- Toshiba Lighting & Technology Corporation (Yokosuka)

- Sharp Corporation (Sakai)

- Stanley Electric Co., Ltd. (Tokyo)

- Koito Manufacturing Co., Ltd. (Tokyo)

以下は、日本の街路および道路照明市場における各社の対象領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2026年3月、Panasonic Holdingsは、MEGTRON回路基板材料の生産開始に向けて75億円の投資を発表しました。この取り組みは、AIおよびサーバー需要の高まりに対応するものです。この投資は新しいインフラ施設の開発をさらに支援します。

- 2026年1月、Stanley Electric Co., Ltdは、照明器具および光学機器メーカーであるIwasaki Electric Co. Ltdを買収することに合意しました。本買収は、カーライルの支援を受けて実施されました。この事業拡大により、スタンレー電気は照明ソリューションおよび環境機器の分野におけるプレゼンスを強化することになります。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針