当社の信頼できる顧客

日本の発電用蒸気タービン市場調査、規模、傾向のハイライト(予測2026ー2035年)

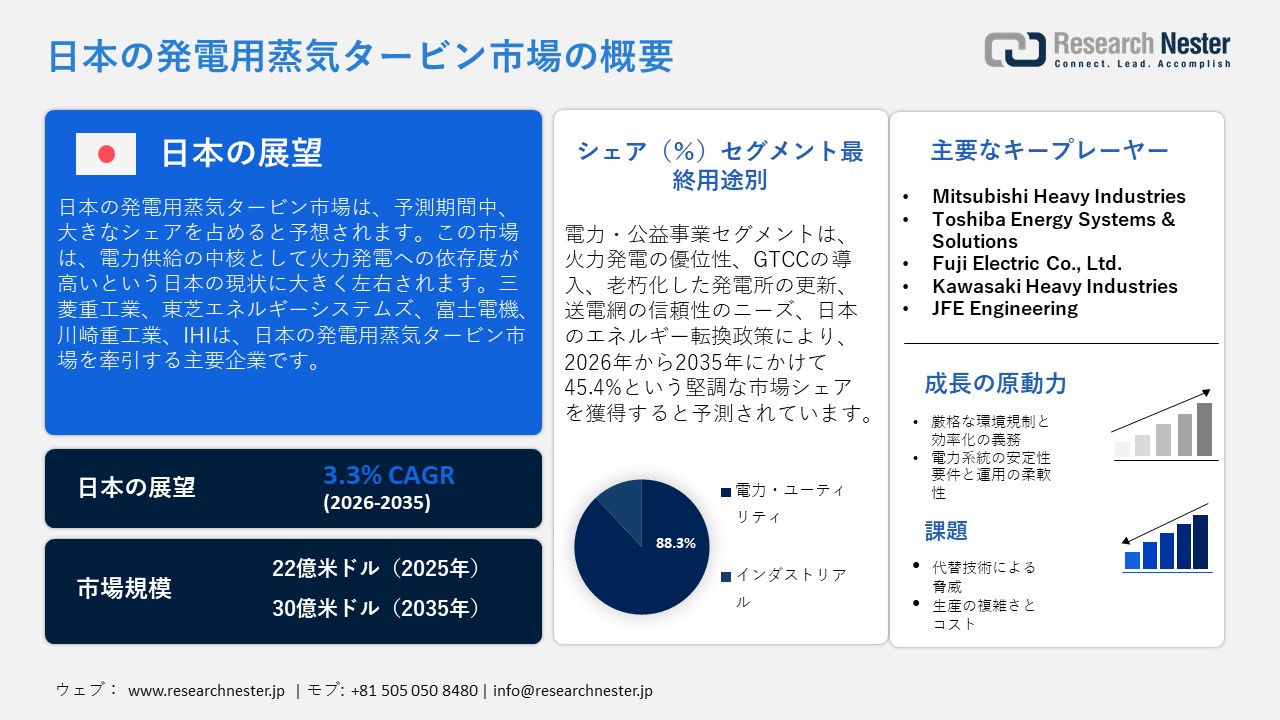

日本の発電用蒸気タービン市場規模は、2025年には22億米ドルを超え、2035年末には30億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 3.3%で拡大します。2026年には、日本の発電用蒸気タービン市場の業界規模は23億米ドルに達すると予測されています。

日本の発電用蒸気タービン市場は、電力供給の中核を火力発電に継続的に依存していることによって大きく形作られています。2023年度の公式エネルギー統計によると、火力発電は総発電量の約68.6%を占め、国のエネルギーミックスで極めて重要な役割を果たしていることが強調されています。このセグメントのうち、LNGは約29.0%、石炭は約28.3%、石油は約7.8%を占め、水力などの再生可能エネルギー源は22.9%、原子力は8.2%を占めています。資源エネルギー庁の2023年度エネルギー需給レポートに詳述されているように、この火力源への大きな依存は、システムの信頼性を維持する上で蒸気タービンベースの発電所が不可欠な役割を果たしていることを浮き彫りにしています。蒸気タービンを主要な要素として組み込んだ火力発電所とコンバインドサイクル発電所は、ベースロードとミッドメリットの両方の発電容量を提供し、安定した管理可能な電力供給を促進します。ディスパッチ可能な電力を供給する機能は、再生可能エネルギー源の変動する出力のバランスをとるために特に重要であり、それによって電力網の安定性とエネルギー安全保障を強化します。

日本の総発電量に占める再生可能エネルギーの割合

|

再生可能エネルギー |

2020年 |

2021年 |

2022年 |

2023年 |

2024年 |

|

バイオマス |

3.2% |

4.1% |

4.6% |

5.7% |

5.9% |

|

石炭 |

27.6% |

26.5% |

27.8% |

28.3% |

28.2% |

|

化石(合計) |

74.9% |

71.7% |

72.4% |

66.6% |

65.1% |

|

地熱 |

0.3% |

0.3% |

0.3% |

0.3% |

0.3% |

|

水力発電 |

7.9% |

7.8% |

7.1% |

7.5% |

7.9% |

|

LNG |

35.4% |

31.7% |

29.9% |

29.0% |

29.1% |

|

核 |

4.3% |

5.9% |

4.8% |

7.7% |

8.2% |

|

再生可能エネルギー(合計) |

20.8% |

22.4% |

22.7% |

25.7% |

26.7% |

|

太陽 |

8.5% |

9.3% |

9.9% |

11.2% |

11.4% |

|

VRE(太陽光+風力) |

9.4% |

10.2% |

10.8% |

12.2% |

12.6% |

|

風 |

0.9% |

0.9% |

0.9% |

1.0% |

1.1% |

出典:isep.or.jp

日本のエネルギー基本計画と、その後のエネルギー基本計画の改訂版は、2040年までに、よりクリーンで効率的な電源構成を実現するという明確かつ先進的なビジョンを示しています。この戦略では、再生可能エネルギーが総発電量の約40~50%、原子力発電が約20%、簡易火力発電が約30~40%を占めることを目指しています。この移行において、蒸気タービンは、特に先進的な高効率コンバインドサイクルガスタービン(GTCC)システムにおいて、非常に有益かつ戦略的なコンポーネントとして位置付けられています。ガスタービンの排熱を利用して蒸気タービンを運転することで、GTCCプラントは全体の熱効率を大幅に向上させ、発電量あたりのCO₂排出量を大幅に削減します。政府の枠組みでは、これらのシステムが日本の信頼性が高く低炭素な火力発電の基盤であると認識されています。同時に、経済産業省の生産動態統計は、タービン生産の透明性のある監視を提供し、産業計画と技術進歩に貢献しています。政府の公式データは、日本が再生可能エネルギーと原子力エネルギーの容量を増やす中で、安定した、効率的で環境に優しい発電を維持するために不可欠な資産としての蒸気タービンの重要性を強調しています。

日本の発電用蒸気タービン市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

3.3% |

|

基準年市場規模(2025年) |

22億米ドル |

|

予測年市場規模(2026年) |

23億米ドル |

|

予測年市場規模(2035年) |

30億米ドル |

|

地域範囲 |

|

日本の発電用蒸気タービン市場 – 地域分析

日本の発電用蒸気タービン産業:地域的範囲

蒸気タービンは、日本の発電システムにおいて極めて重要な役割を果たしており、化石燃料(石炭、ガス、石油)およびバイオマス由来の熱エネルギーを、卓越した効率と信頼性で電力に変換しています。複合サイクル発電施設や火力発電施設で広く利用され、産業用および家庭用のエネルギー需要を満たし、再生可能エネルギー源の普及に伴う電力系統の安定性を高めています。継続的な技術革新により、効率、排出ガス性能、予知保全システムとの互換性が向上し、市場拡大を促進しています。

東京は、2035年までに日本の発電用蒸気タービン市場で大きなシェアを獲得すると予想されています。この成長見通しは、蒸気タービンをベースとしたコージェネレーションシステムによって安定した電力と熱供給を提供する、先進的なエネルギーインフラの開発への東京の取り組みによって推進されています。2022年時点で、東京には22,156基のコージェネレーションシステムが設置され、総発電容量は13,667MWに達しています。これは、都市のエネルギー供給と緊急時のバックアップソリューションにおける蒸気サイクル技術の重要性を浮き彫りにしています。東京都が補助金制度を通じて支援する「ゼロエミッション東京」構想は、コージェネレーションの導入と再生可能エネルギー源の統合を促進しています。高度なエネルギー管理システムを導入することで、需給の最適化、事業運営の近代化、効率性の向上、排出量の削減、そして脱炭素化目標の達成を支援しています。

大阪市とその周辺地域を含む大阪には、関西電力の堺港発電所(200百万kW)や南港発電所(180百万kW、LNG)といった重要な電力会社が集中しています。2035年までに、この地域は複合サイクル技術の導入により、日本の蒸気タービン市場の大部分を占めると予想されています。さらに、大阪ガスの火力発電設備容量は、産業部門やデータセンターからの需要増加に対応し、2026年までに約2GWから3.2GWに増加すると予想されています。この成長は、効率性の向上、老朽化した設備の更新、そして電力需要の増大によって推進されています。先進的なコンバインドサイクルシステムは、排熱を回収して蒸気タービンを駆動するように設計されており、これにより効率性の向上、排出量の削減、そして柔軟で脱炭素化された電力網の実現が促進されます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- JERA Co., Inc.

- 消費単位(量)

- 発電用蒸気タービン調達に割り当てられた収益の割合

- 発電用蒸気タービンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Tokyo Electric Power Company Holdings, Inc.

- 消費単位(量)

- 発電用蒸気タービン調達に割り当てられた収益の割合

- 発電用蒸気タービンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Chubu Electric Power Co., Inc.

- 消費単位(量)

- 発電用蒸気タービン調達に割り当てられた収益の割合

- 発電用蒸気タービンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kansai Electric Power Co., Inc.

- 消費単位(量)

- 発電用蒸気タービン調達に割り当てられた収益の割合

- 発電用蒸気タービンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Tohoku Electric Power Co., Inc.

- 消費単位(量)

- 発電用蒸気タービン調達に割り当てられた収益の割合

- 発電用蒸気タービンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kyushu Electric Power Co., Inc.

- 消費単位(量)

- 発電用蒸気タービン調達に割り当てられた収益の割合

- 発電用蒸気タービンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Hokkaido Electric Power Co., Inc.

- 消費単位(量)

- 発電用蒸気タービン調達に割り当てられた収益の割合

- 発電用蒸気タービンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Chugoku Electric Power Co., Inc.

- 消費単位(量)

- 発電用蒸気タービン調達に割り当てられた収益の割合

- 発電用蒸気タービンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Shikoku Electric Power Co., Inc.

- 消費単位(量)

- 発電用蒸気タービン調達に割り当てられた収益の割合

- 発電用蒸気タービンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Electric Power Development Co., Ltd.

- 消費単位(量)

- 発電用蒸気タービン調達に割り当てられた収益の割合

- 発電用蒸気タービンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の発電用蒸気タービン市場:成長要因と課題

日本の発電用蒸気タービン市場の成長要因ー

- 産業用電力需要の増加予測:市場の拡大は、産業のデジタルトランスフォーメーションとグリーン化への取り組みの拡大に伴う、電力需要全体の増加が見込まれることに牽引されています。第7次エネルギー基本計画で示された政府の予測によると、日本の総発電量は2040年度までに約1.1兆kWhから1.2兆kWhに達すると予測されています。この増加は、デジタル化、データセンター、産業の電化、そしてグリーン化への取り組みに伴う需要の高まりを反映しています。これは2023年度の約9,854億kWhから増加しており、産業の進化と新技術の導入に伴い、電力需要が増加することを示しています。特にエネルギー集約型産業部門における電力需要の増加が見込まれることから、日本の産業競争力を維持し、電力系統の安定性を確保するために、蒸気タービンなどの信頼性の高い大容量発電インフラが喫緊の課題となっています。

日本のエネルギー供給(2023年度)

|

インジケータ |

2023年度 |

|

エネルギー自給率 |

15.2% |

|

発電量 |

9854億kWh |

|

再生可能エネルギー |

|

|

太陽光発電 |

9.8% |

|

風力 |

1.1% |

|

水力発電 |

7.6% |

|

地熱 |

0.3% |

|

バイオマス |

4.1% |

|

原子力 |

8.5% |

|

火力発電 |

68.6% |

|

最終エネルギー消費 |

300百万キロリットル |

|

温室効果ガス削減率(2013年度比) |

22.9% |

出典:METI

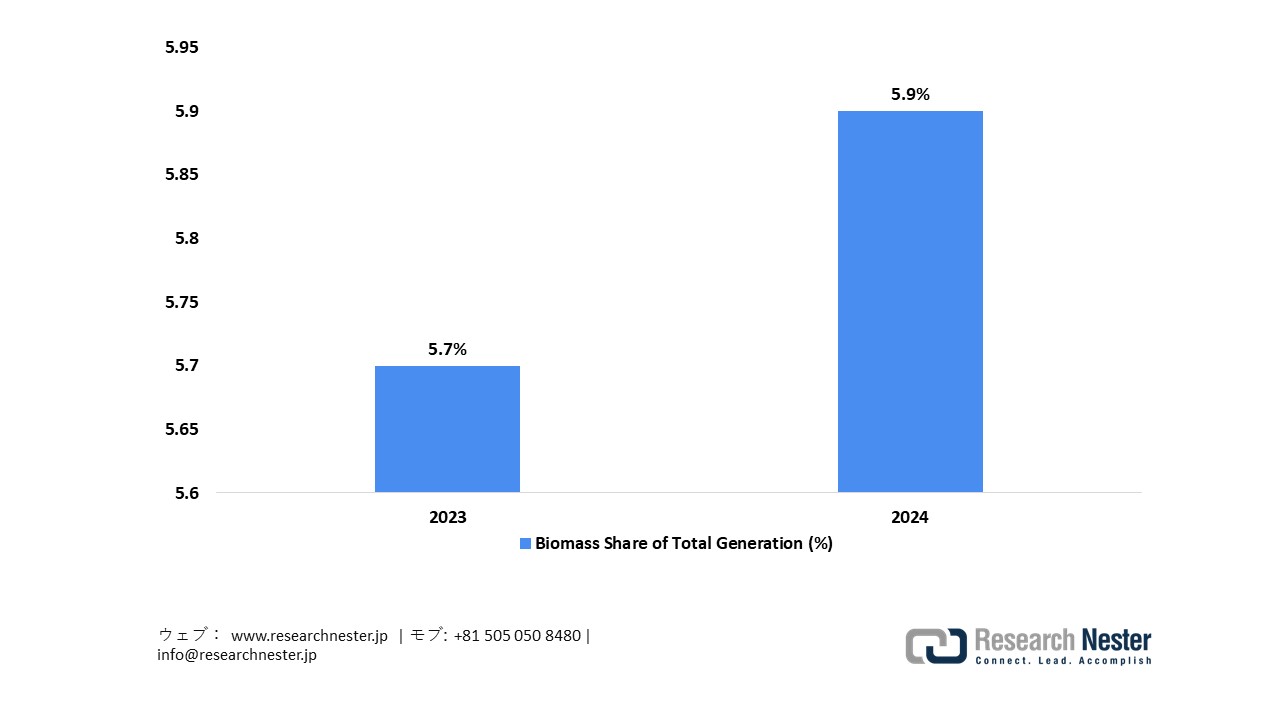

- 再生可能電力シェア拡大におけるバイオマスの役割:日本政府が再生可能エネルギー目標達成を目指す中、バイオマスが再生可能電力ポートフォリオにおいてますます重要な役割を担うようになり、市場拡大の原動力となっています。公式統計データによると、2024年の日本の再生可能エネルギーによる総発電量のうち、バイオマス発電はおよそ5.9%を占め、前年から着実に増加しています。この傾向は、日本の再生可能エネルギーに関する幅広い目標と、バイオマスのエネルギーグリッドへの統合の成功を反映しています。バイオマス発電量の増加は、特に中規模地域発電施設において、バイオマス蒸気を電力に変換する蒸気タービンの運用上の重要性が高まっていることを浮き彫りにしています。

日本の再生可能エネルギー発電におけるバイオマスの割合

出典: isep

出典: isep

当社の日本の発電用蒸気タービン市場調査によると、以下はこの市場の課題です。

- 厳格な環境規制と効率性に関する義務:日本は、火力発電に関して最も厳格な環境基準と効率基準のいくつかを実施しており、NOx、SOx、粒子状物質、CO₂排出量に対する厳格な規制が含まれています。蒸気タービンを使用するプロジェクトは、高度な効率ベンチマークと継続的な監視義務を満たす必要があり、設計の複雑さとコンプライアンス費用が増大します。これらの規制は、超々臨界技術と先進材料の採用を義務付けており、特に規制された電力料金体系の下で事業を展開する電力会社にとって、設備投資の増加とプロジェクト期間の長期化につながります。

- 系統安定性要件と運用柔軟性:日本の電力システムは、変動性再生可能エネルギー源の導入拡大と地域間の連系容量の限界により、高度な運用柔軟性を必要としています。火力発電所の蒸気タービンは、急激な負荷変動、頻繁な起動停止、そして周波数調整のためのアンシラリーサービスに対応できる必要があります。このような適応性の高い運用を目的としたタービンの設計では、部品の劣化が加速し、メンテナンスの必要性が高まり、ライフサイクル コストが増加するとともに、メーカーにとって耐久性、効率性、運用応答性のバランスを維持するという課題が生じます。

この市場の主要な成長要因のいくつかを理解します。

日本の発電用蒸気タービン市場のセグメンテーション

最終用途別(電力・ユーティリティおよび産業)

電力・ユーティリティは、2035年までに日本の発電用蒸気タービン市場において88.3%のシェアを占めると予測されています。このセグメントは、火力発電の普及、GTCCの導入、老朽化した発電所の更新の必要性、系統信頼性の要件、そして日本のエネルギー転換政策といった要因により、大きなシェアを占めると予想されています。政府の政策、特にエネルギー基本計画は、系統の安定性を維持し、再生可能エネルギーの出力変動を管理する上で、火力発電の重要性を強調しています。日本のエネルギー自給率は15.2%と低く、大規模なユーティリティ事業を支える燃料を輸入に依存していることが浮き彫りになっています。企業の観点から見ると、JERAは国内電力販売の増加に支えられ、2025年度第1四半期の売上高が前年同期比8.5%増の8,308億円に達したと報告しました。同時に、J-POWERは8,427MWの火力発電設備容量を有し、堅固な電力会社としての地位を維持しました。2024年3月31日時点の総発電容量は22,774MWとなり、蒸気発電による安定した供給体制を維持していることが示されています。同様に、他の主要な日本の電力会社は、設備容量の最適化、燃料ミックスの多様化、効率向上に取り組んでおり、電力・公益事業セクターにおける長期的な優位性を強固なものにしています。

容量別(150MW以下、151MW~300MW、300MW超)

2035年までに、日本の発電用蒸気タービン市場において、300MW超が収益の大きなシェアを占めると予想されています。政府のエネルギー政策は、脱炭素化エネルギー枠組みへの移行を支援しつつ、安定した電力供給を維持する上で、火力発電設備が果たす重要な役割を重視しています。エネルギー基本計画によれば、非効率な石炭火力発電所は段階的に廃止され、LNG火力発電所と先進的な燃料技術の活用が促進される一方で、安定性のために必要な火力発電設備容量は維持される。これは、エネルギー安全保障と排出量削減の間の政策的均衡を示している。2025年2月18日に策定された第7期エネルギー基本計画では、日本の長期エネルギー供給戦略において、火力発電を含む多様な電源が引き続き重要であることが強調されており、系統の信頼性確保に不可欠な大容量設備(300MW以上)の導入が支援されている。

日本の発電用蒸気タービン市場に関する当社の詳細な分析には、以下のセグメントが含まれる。

|

セグメント |

サブセグメント |

|

最終用途別 |

|

|

容量別 |

|

日本の発電用蒸気タービン市場を席巻する企業:

日本の有力企業は、最先端の高効率蒸気サイクル設計、統合複合サイクルシステム、デジタル監視、予知保全技術を活用し、競争力を維持しています。国内メーカーは、超々臨界圧蒸気タービン、低排出ガス設計、そして様々な用途への柔軟な運用を重視し、燃料消費量と排出量を最小限に抑えながら、発電の信頼性と効率性を向上させています。これらの進歩は、蒸気タービン技術の導入における日本のリーダーとしての地位を強化しています。以下は、日本の発電用蒸気タービン市場で事業を展開している主要企業の一覧です。

日本の発電用蒸気タービン市場における主要プレーヤーは以下のとおりです。

- Mitsubishi Heavy Industries (Tokyo)

- Toshiba Energy Systems & Solutions (Tokyo)

- Fuji Electric Co., Ltd. (Tokyo)

- Kawasaki Heavy Industries (Kobe)

- JFE Engineering (Tokyo)

- Shin Nippon Koki (New Japan Machinery) (Tokyo)

- IHI Corporation (Tokyo)

- Hitachi, Ltd. (Tokyo)

- TMEIC (Tokyo)

- Mitsui E&S (Tokyo)

以下は、日本の発電用蒸気タービン市場における各社の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年11月、Toshiba Energy Systems & Solutions CorporationとGE Vernovaは、川崎市において、GTCC(ガスタービン・コンバインドサイクル)発電所に排ガス再循環(EGR)技術とCO₂回収技術を統合することを目指した戦略的提携覚書(MoU)を締結しました。この提携は、蒸気タービンとコンバインドサイクル技術における長年の専門知識を活用し、CO₂回収効率と運用柔軟性を向上させるとともに、低排出ガス発電の推進を目指します。

- 2025年9月、JERA Co., Inc.とDENSO Corporationは、デンソーが開発した先進的なSOEC(固体酸化物形電解セル)技術を活用し、JERAの新名古屋火力発電所において水素製造の実証試験を開始しました。この取り組みは、日本の火力発電業界では初となるもので、熱管理技術の応用により世界最高水準の電気分解効率を達成することを目指しており、その後、容量拡大も計画しており、カーボンニュートラル発電や将来の低炭素燃料への移行に貢献します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針