当社の信頼できる顧客

日本の蒸気オートクレーブ市場調査、規模、傾向のハイライト(予測2026ー2035年)

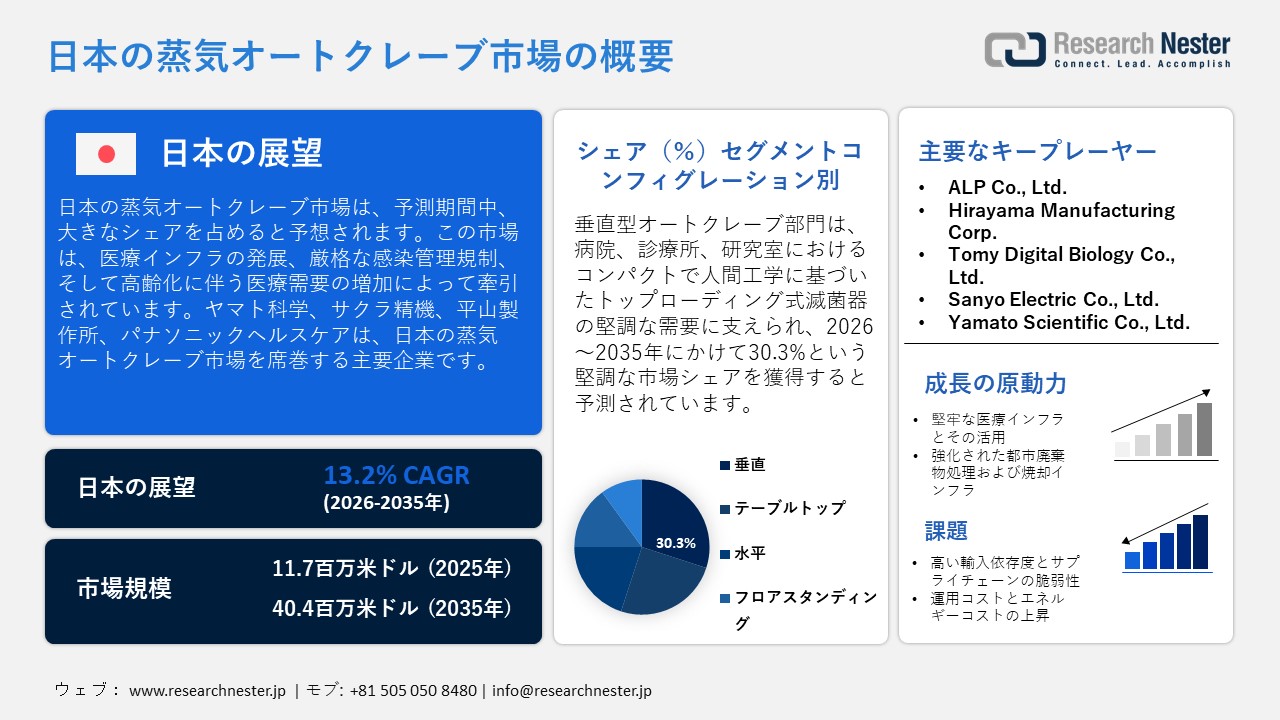

日本の蒸気オートクレーブ市場規模は、2025年には11.7百万米ドルを超え、2035年末には40.4百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 13.2%で拡大します。2026年には、日本の蒸気オートクレーブ市場の業界規模は13.2百万米ドルに達すると予測されています。

日本の蒸気オートクレーブ市場は、医療インフラの発展、厳格な感染管理規制、そして高齢化に伴う医療需要の増加によって牽引されています。日本の国民皆保険制度に加え、医薬品医療機器法(PMDA)を含む製品の品質、有効性及び安全性の確保等に関する法律で定められた品質基準により、医療機器の製造および医療施設において、検証済みの滅菌プロセスが義務付けられています。この規制枠組みは厚生労働省が監督し、PMDAが科学的評価を実施しています。PMDAは、蒸気オートクレーブを含む滅菌技術について、市場導入前および導入後の両方において、継続的な安全性モニタリングを保証しています。さらに、日本の人口動態もこの需要を後押ししています。2023年には65歳以上の高齢者が全人口の29.1%を占め、病院や検査室における外科手術、医薬品製造、滅菌のニーズが継続的に増加することが見込まれています。

日本の蒸気オートクレーブ市場におけるサプライチェーン、コスト構造、戦略的投資は、現地生産能力、輸入への依存度、そして償還政策の影響を受けます。厚生労働省の医薬品医療機器等生産統計調査によると、2024年の日本の医療機器の国内生産額は2,6642億円、輸入額は3,6056億円、輸出額は1,1445億円でした。このデータは、国内製造業が依然として堅調であるにもかかわらず、海外技術への依存度が高いことを示しています。国内出荷額は2024年に4,7195億円となり、前年比3.7%増となり、滅菌機器を含む国内需要の増加を示しています。経済要因と価格設定要因は国民健康保険(NHI)制度によって規定されており、国内価格が外国基準価格の1.25倍を超える場合、外国平均価格(FAP)ルールにより償還率が調整されます。この仕組みは、病院の調達費用の抑制に役立ち、医療機器の価格戦略に影響を与えます。

日本の医療機器の生産・貿易・出荷(2024年)

_1770871844.jpg) 出典:MHLW

出典:MHLW

日本の蒸気オートクレーブ市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

13.2% |

|

基準年市場規模(2025年) |

11.7百万米ドル |

|

予測年市場規模(2026年) |

13.2百万米ドル |

|

予測年市場規模(2035年) |

40.4百万米ドル |

|

地域範囲 |

|

日本の蒸気オートクレーブ市場 – 地域分析

日本におけるオートクレーブは、医療、検査、研究分野において、厳格な国の感染管理基準に沿って、手術器具、再利用可能な医療機器、実験器具から微生物を除去する滅菌システムとして重要な役割を果たしています。オートクレーブの機能は、患者の安全、衛生規則の遵守、そして病院、歯科医院、製薬施設における医療関連感染の予防に不可欠です。さらに、オートクレーブは、教育病院や研究機関における信頼性の高い滅菌プロセスを促進することで、日本の強力な医学教育と公衆衛生体制に貢献しています。

東京は、2035年までに日本のオートクレーブ市場で最大のシェアを占めると予想されています。東京のオートクレーブ市場の拡大は、2025年には637の病院と14,894の診療所が増加すると予測される、広範な医療インフラによって推進されており、処置量と感染管理対策に対応する滅菌ソリューションの需要が高まっています。東京都は、医療分野におけるデジタルトランスフォーメーション(DX)を積極的に推進しており、「令和7年度医療機関デジタルカルテ導入支援事業」において、電子カルテ(EMR)の導入促進、滅菌に関わるワークフロー、データ連携、品質保証の改善などに対し、1施設あたり最大1,000,000円の財政支援を行っています。これらの取り組みにより、効率性が向上し、オートクレーブが病院業務に統合されることで、持続的な市場成長が促進されます。

2035年までに、日本におけるオートクレーブ市場において、大阪が最大のシェアを占めると予想されています。大阪におけるオートクレーブ市場の拡大は、8,262の総合外来診療所と、日常診療と専門診療の両方に対応する多数の病院を含む、包括的な医療インフラによって支えられています。101,454床を擁する大阪大学病院のような著名な医療機関は、感染管理を維持し、患者の安全を確保するための信頼性の高い滅菌システムに対する継続的な需要を生み出しています。大阪府は、地域医療機関ICT連携推進事業を通じて、ICT導入に最大40百万円(費用の50%負担)を補助することで、技術革新を促進しています。これらの取り組みにより、データ共有の改善、ワークフローの効率化、滅菌管理の最適化が促進され、2035年までの市場成長を支えます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Hokkaido University Hospital

- 消費単位(量)

- 蒸気オートクレーブ調達に割り当てられた収益の割合

- 蒸気オートクレーブへの支出 - 米ドル価値

- Keio University Hospital

- 消費単位(量)

- 蒸気オートクレーブ調達に割り当てられた収益の割合

- 蒸気オートクレーブへの支出 - 米ドル価値

- Tohoku University Hospital

- 消費単位(量)

- 蒸気オートクレーブ調達に割り当てられた収益の割合

- 蒸気オートクレーブへの支出 - 米ドル価値

- Kansai Medical University Hospital

- 消費単位(量)

- 蒸気オートクレーブ調達に割り当てられた収益の割合

- 蒸気オートクレーブへの支出 - 米ドル価値

- Kizawa Memorial Hospital

- 消費単位(量)

- 蒸気オートクレーブ調達に割り当てられた収益の割合

- 蒸気オートクレーブへの支出 - 米ドル価値

- National Institutes of Biomedical Innovation, Health and Nutrition (NIBIOHN)

- 消費単位(量)

- 蒸気オートクレーブ調達に割り当てられた収益の割合

- 蒸気オートクレーブへの支出 - 米ドル価値

- Osaka International Cancer Institute

- 消費単位(量)

- 蒸気オートクレーブ調達に割り当てられた収益の割合

- 蒸気オートクレーブへの支出 - 米ドル価値

- Osaka Women’s and Children’s Hospital

- 消費単位(量)

- 蒸気オートクレーブ調達に割り当てられた収益の割合

- 蒸気オートクレーブへの支出 - 米ドル価値

- The University of Tokyo Hospital

- 消費単位(量)

- 蒸気オートクレーブ調達に割り当てられた収益の割合

- 蒸気オートクレーブへの支出 - 米ドル価値

- Kyoto University Hospital

- 消費単位(量)

- 蒸気オートクレーブ調達に割り当てられた収益の割合

- 蒸気オートクレーブへの支出 - 米ドル価値

日本の蒸気オートクレーブ市場:成長要因と課題

日本の蒸気オートクレーブ市場の成長要因ー

- 強固な医療インフラとその活用:市場の拡大は、日本の包括的な医療インフラによって推進されており、厚生労働省が管理する医療施設と病床の密集したネットワークを示す公式データによって裏付けられています。統計局の「日本の統計要覧2025」によると、2023年10月1日現在、全国に8,122の病院があり、病床数は1,481,183床(人口100,000人あたり1,191.1床)と、入院患者と外来患者のケアの両方において十分なキャパシティがあることを示しています。施設と病床の可用性の高さは、様々な地域で継続的な臨床活動が行われていることを反映しており、効果的な感染制御対策に対する強い需要を支え、全国の病院や診療所における卓上オートクレーブの使用を促進しています。

医療機関数と病床数

|

アイテム |

2020年 |

2022年 |

2023年 |

|

機関 |

|||

|

医療機関合計 |

178,724 |

181,093 |

179,834 |

|

病院 |

8,238 |

8,156 |

8,122 |

|

医療のクリニック |

102,612 |

105,182 |

104,894 |

|

歯科用クリニック |

67,874 |

67,755 |

66,818 |

|

ベッド |

|||

|

総ベッド数(医学のケア) |

1,593,633 |

1,573,451 |

1,557,020 |

|

病院のベッド |

1,507,526 |

1,492,957 |

1,481,183 |

|

医学のクリニックベッド |

86,046 |

80,436 |

75,780 |

|

歯科用クリニックベッド |

61 |

58 |

57 |

出典:stat.go.jp

- 都市廃棄物処理・焼却インフラの強化:市場拡大の原動力となっているのは、医療廃棄物やバイオハザード廃棄物の安全な処理を促進する日本の廃棄物処理システム全体の改善です。環境省の公式都市固形廃棄物発生量・処理統計によると、日本の2023年度の廃棄物削減率は99.2%に達し、埋立処分される廃棄物はわずか0.8%で、残りは減量化処理や熱処理によって処理されています。国内には1,004カ所の廃棄物焼却施設があり、総処理能力は174,598トン/日に達し、様々な廃棄物を安全に処理する高い能力を備えています。こうした効果的な廃棄物管理の成果は、安全な熱処理と規制された処分方法への継続的な投資を示しており、感染性およびバイオハザード医療廃棄物を発生源で処理する上で、蒸気オートクレーブなどの前処理技術が不可欠であることを浮き彫りにしています。

当社の日本の蒸気オートクレーブ市場調査によると、以下はこの市場の課題です。

- 高い輸入依存度とサプライチェーンの脆弱性:日本の蒸気オートクレーブ市場は、輸入部品と高度な滅菌技術に大きく依存しています。この輸入依存度により、市場はサプライチェーンの混乱、為替レートの変動、そして世界的な物流の遅延に対して脆弱になっています。重要な部品や完成品の入手が滞ると、生産に支障をきたし、病院や検査室への導入が遅れる可能性があります。メーカーや医療機関は、世界的な供給不確実性の中でも継続的な滅菌作業を保証するために、在庫を戦略的に管理し、緊急時対応計画を策定する必要があります。

- 運用コストとエネルギーコストの上昇:エネルギー価格の高騰と厳格な効率規制により、日本における蒸気オートクレーブの運用コストは上昇傾向にあります。オートクレーブは大量の電力と水を必要とし、エネルギー効率基準を遵守するには、機器の高額なアップグレードが必要になることがよくあります。病院や検査室は、運用コストを管理しながら滅菌スループットを維持するという課題に直面しています。こうした経費の高騰により、特に予算が限られている小規模の医療施設では、高度なオートクレーブモデルの導入が制限される可能性があり、市場全体の成長に影響を及ぼす可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本の蒸気オートクレーブ市場のセグメンテーション

コンフィグレーション別(卓上型、縦型、横型、床置き型、高圧)

縦型オートクレーブは、病院、診療所、研究室におけるコンパクトで人間工学に基づいたトップローディング式滅菌器への旺盛な需要に支えられ、2035年までに日本の蒸気オートクレーブ市場の売上高の30.3%を占めると予測されています。最近の市場データによると、縦型オートクレーブは収益創出において最も大きな構成であり、臨床現場での広範な導入を示しています。Yamato Scientific Co., Ltd.やSanyo Co., Ltd.といった日本企業は、現地生産と輸出を通じてこのセグメントを支配しています。Yamato Scientificは2025年9月期の年間売上高が436.6億円、グループ連結売上高が1310.3億円と発表しており、研究室および医療機器分野における強力な市場プレゼンスを示しています。ヒラヤマのHICLAVE HVシリーズ縦型オートクレーブは、HV-25/HV-50/HV-85/HV-110Lの容量、プログラム可能な滅菌機能、二重インターロック安全装置、蓋ロックシステム、そして調整可能な温度/排気制御機能を備え、臨床現場や検査室における効率的な滅菌を実現します。縦型オートクレーブにおける継続的なイノベーションと優れた運用性が、この分野の成長を牽引し、医療ワークフローの統合を強化しています。

用途(医療、病院、診療所、医療廃棄物管理、歯科、検査室、製薬、バイオハザード廃棄物管理)

医療分野は、2035年までに日本の蒸気オートクレーブ市場において大きな収益シェアを占めると予想されています。日本では、2023年には825の医療施設で348,567件の外科手術が行われ、その結果、14,033件の手術部位感染(発生率4.0%)が発生したという政府統計が、医療分野の成長を後押ししています。これは、蒸気オートクレーブを用いた効果的な滅菌方法の必要性を浮き彫りにしています。その利点には、病原体の根絶、患者の安全性の向上、そして日本院内感染サーベイランス(JANIS)プログラムに定められた国の衛生規制の遵守などが挙げられます。政府の取り組みでは、すべての医療機関に感染管理システムの導入が義務付けられており、JANISは政策決定の参考として動向を追跡しています。市場は、医療関連感染を最小限に抑え、臨床成果を向上させるために、インフラ整備と高度な滅菌技術の導入に注力しています。

当社の日本の蒸気オートクレーブ市場の詳細な分析には、以下のセグメントが含まれています。

|

セグメント |

サブセグメント |

|

コンフィグレーション別 |

|

|

アプリケーション別 |

|

日本の蒸気オートクレーブ市場を席巻する企業:

日本の蒸気オートクレーブ市場は競争が激しく、各社は最先端の自動化、デジタル制御システム、真空乾燥機能、正確な温度・圧力制御、そしてコンパクトな人間工学に基づいた設計を駆使して差別化を図っています。こうしたアプローチにより、信頼性の高い滅菌性能、安全性の向上、そして厳格な臨床基準への適合が保証されます。これらの進歩により、日本のメーカーは医療現場や研究室における幅広い滅菌要件に効果的に対応できるようになり、国内機関における導入拡大を促進し、医療機器における日本の卓越性に対する高い評価をさらに高めています。以下は、日本の蒸気オートクレーブ市場で事業を展開している主要企業の一覧です。

日本の蒸気オートクレーブ市場における主要プレーヤーは以下のとおりです。

- ALP Co., Ltd. (Tokyo)

- Hirayama Manufacturing Corp. (Tokyo)

- Tomy Digital Biology Co., Ltd. (Tokyo)

- Sanyo Electric Co., Ltd. (Panasonic Healthcare Division) (Osaka)

- Yamato Scientific Co., Ltd. (Tokyo)

- Fujikikai Kogyo Co., Ltd. (Osaka)

- Chiyoda Seiki Co., Ltd. (Yokohama)

- JIB Co., Ltd. (Kyoto)

- Advantec Toyo Kaisha, Ltd. (Tokyo)

以下は、日本の蒸気オートクレーブ市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年12月、Tsukishima Kikai Co., Ltd.は、これまでで最大のスチームチューブドライヤーの納入に関するニュースリリースを発表し、高度なスチームベースのプロセス機器の能力を強調しました。 この進展は、広範な滅菌および高温産業処理市場に不可欠な高性能蒸気システムにおいて、日本の製造業者の活動が増加していることを示しています。

- 2025年5月、HISAKA WORKS, Ltd.は、食品や医薬品用輸液パックの高温滅菌プロセスで使用される蒸気消費量を最大50%削減する超省エネルギー熱滅菌システムの開発を発表しました。 この革新的な技術は熱エネルギーを再利用し、全体的な滅菌効率を向上させることで、運用コストの削減と環境への影響の最小化を実現し、日本におけるスチームオートクレーブ市場の革新における重要なトレンドを示しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針