当社の信頼できる顧客

日本の分光エリプソメトリー市場調査、規模、傾向のハイライト(予測2026ー2035年)

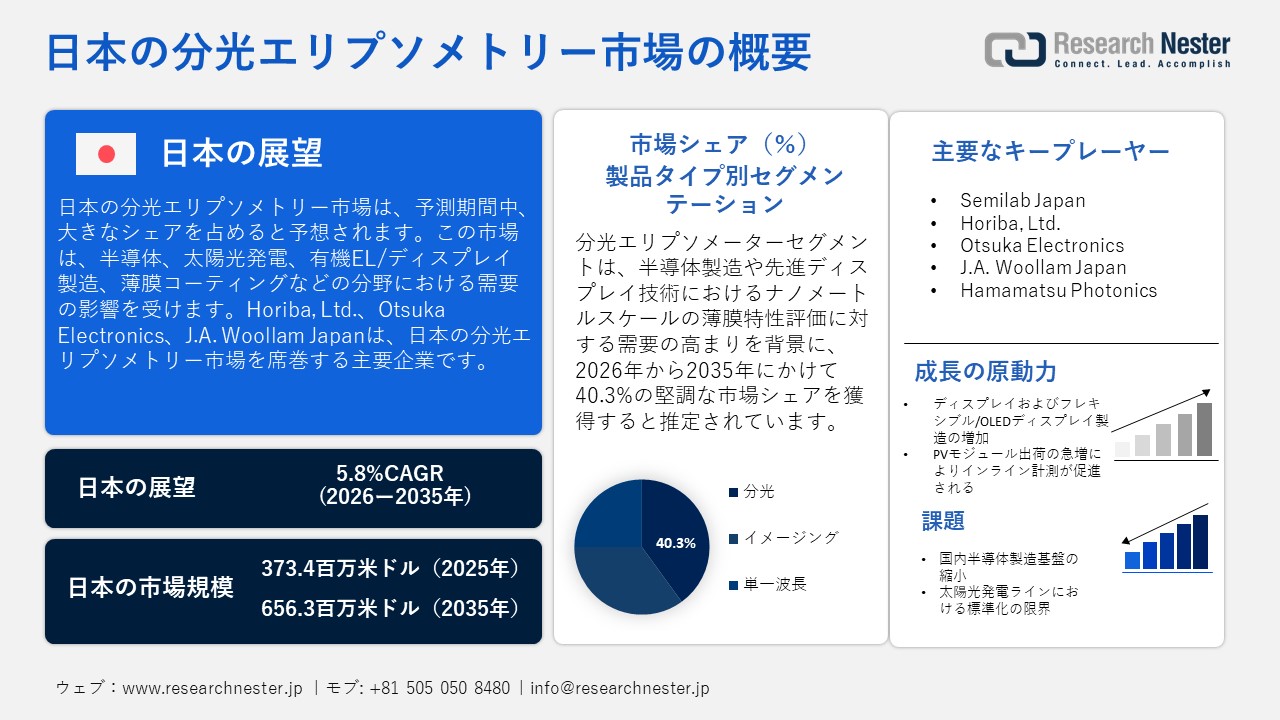

日本の分光エリプソメトリー市場規模とシェアは、2025年には373.4百万米ドルと推定され、2035年末には656.3百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)5.8%で成長が見込まれています。2026年には、日本の分光エリプソメトリーの業界規模は395.1百万米ドルに達すると予想されています。

日本の分光エリプソメトリー市場は、半導体、太陽光発電、有機EL/ディスプレイ製造、薄膜コーティングなどの分野における需要の影響をますます受けています。デバイスノードの微細化が進み、ディスプレイ技術において超精密な薄膜特性評価(例えば、酸化物/窒化物、ITO、LTPSなど)が求められるようになるにつれ、分光エリプソメーターは生産ラインと研究開発の両面で不可欠なものになりつつあります。インラインプロセス制御システムは、太陽電池製造(PERC、ヘテロ接合、テクスチャ表面を含む)において、パッシベーション、反射防止コーティング、拡散層などの均一性を保証するために広く採用されています。さらに、自動フィッティングや解析ワークフローの研究は、測定時間の短縮とスループットの向上に貢献しています。日本における注目すべき事例として、セミラボの日本国内での事業展開が挙げられます。セミラボは日本支社において、太陽光発電(PV)生産ラインに統合され、インラインプロセス制御に使用できる分光エリプソメーターを提供しています。これらのユニットは、カット直後のウェーハ、テクスチャ加工されたウェーハ、拡散後、パッシベーション後、ARC蒸着後、コンタクト形成後など、様々な状態の測定に利用されます。また、単結晶、多結晶、PERC、IBC、ヘテロ接合セルなど、様々なシリコンウェーハタイプに対応しています。これらの測定ユニットは、高度な生産ラインプロトコルおよび通信規格との互換性を考慮して設計されています。

日本の分光エリプソメトリー市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

5.8% |

|

基準年市場規模(2025年) |

373.4百万米ドル |

|

予測年市場規模(2026年) |

395.1百万米ドル |

|

予測年市場規模(2035年) |

656.3百万米ドル |

|

地域範囲 |

|

日本の分光エリプソメトリー市場 – 地域分析

日本は、高精度光学計測、材料科学、薄膜製造の中心地として、アジア太平洋地域において極めて重要な地位を占めています。日本企業による高度な分光エリプソメトリー装置と研究施設の開発は、地域全体の半導体、太陽光発電、ディスプレイ技術における計測精度のベンチマーク確立に貢献しています。これは、輸出における品質保証と信頼性の向上だけでなく、特に東アジアおよび東南アジアにおける地域サプライチェーンのレジリエンス強化にもつながり、近隣諸国における最先端の計測技術の導入を促進しています。注目すべき事例として、GES5Eシリーズを含む分光エリプソメーターの開発を専門とするジャパンセミラボが挙げられます。これらの装置は、190~2400nmの広い波長範囲をカバーし、アモルファスシリコン、微結晶シリコン、CIGSなどの薄膜太陽電池の測定を容易にし、研究開発だけでなく、生産ラインにおける品質管理にも活用されています。

さらに、積水ソーラーフィルム/積水化学、BMO、そしてオランダのTNOは、フレキシブルペロブスカイト太陽光発電技術の研究を目指した共同研究を行っています。この提携はエリプソメトリーのみに焦点を当てているわけではありませんが、ペロブスカイトモジュールの開発には、コーティングの均一性と安定性を確保するために、エリプソメトリーを含む正確な薄膜計測技術が不可欠です。このような提携は、日本のディスプレイおよび太陽光発電部品サプライヤーが国際市場に参入する際に、分光エリプソメトリーツールに対する要件と規格を常に把握していることを示しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- Toyota Motor Corporation

- 消費単位(量)

- 分光エリプソメトリー調達に割り当てられた収益の割合

- 分光エリプソメトリーへの支出 - 米ドル価値

- 国内消費 vs 輸出、価値と量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sony Corporation

- 消費単位(量)

- 分光エリプソメトリー調達に割り当てられた収益の割合

- 分光エリプソメトリーへの支出 - 米ドル価値

- 国内消費 vs 輸出、価値と量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Corporation

- 消費単位(量)

- 分光エリプソメトリー調達に割り当てられた収益の割合

- 分光エリプソメトリーへの支出 - 米ドル価値

- 国内消費 vs 輸出、価値と量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Canon Inc.

- 消費単位(量)

- 分光エリプソメトリー調達に割り当てられた収益の割合

- 分光エリプソメトリーへの支出 - 米ドル価値

- 国内消費 vs 輸出、価値と量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sharp Corporation

- 消費単位(量)

- 分光エリプソメトリー調達に割り当てられた収益の割合

- 分光エリプソメトリーへの支出 - 米ドル価値

- 国内消費 vs 輸出、価値と量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Toshiba Corporation

- 消費単位(量)

- 分光エリプソメトリー調達に割り当てられた収益の割合

- 分光エリプソメトリーへの支出 - 米ドル価値

- 国内消費 vs 輸出、価値と量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Hitachi, Ltd.

- 消費単位(量)

- 分光エリプソメトリー調達に割り当てられた収益の割合

- 分光エリプソメトリーへの支出 - 米ドル価値

- 国内消費 vs 輸出、価値と量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Fujitsu Limited

- 消費単位(量)

- 分光エリプソメトリー調達に割り当てられた収益の割合

- 分光エリプソメトリーへの支出 - 米ドル価値

- 国内消費 vs 輸出、価値と量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Renesas Electronics Corporation

- 消費単位(量)

- 分光エリプソメトリー調達に割り当てられた収益の割合

- 分光エリプソメトリーへの支出 - 米ドル価値

- 国内消費 vs 輸出、価値と量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sumitomo Electric Industries, Ltd.

- 消費単位(量)

- 分光エリプソメトリー調達に割り当てられた収益の割合

- 分光エリプソメトリーへの支出 - 米ドル価値

- 国内消費 vs 輸出、価値と量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の分光エリプソメトリー市場:成長要因と課題

日本の分光エリプソメトリー市場の成長要因ー

- ディスプレイおよびフレキシブル/OLEDディスプレイ製造の増加:日本のディスプレイ市場では、OLEDおよびフレキシブルディスプレイの需要が急増しています。例えば、日本のディスプレイ市場は2024年にかなりの規模になると評価されており、Japan Display Inc.、Innolux、CarUXによる車載用eLEAP OLEDディスプレイの製造における提携などの協業は、活発な活動を示しています。高解像度、省エネ、フレキシブルディスプレイへの移行に伴い、フィルムの均一性、コーティング精度、インターフェースの一貫性を確保するための生産ライン計測(エリプソメトリーなど)の需要が高まっています。2024年4月、JDIは茂原G6工場で生産された超高輝度14インチeLEAP OLEDディスプレイが、従来のOLEDの約3倍となる1600nitsのピーク輝度を達成したと発表しました。さらに、JDIは2023年10月のテスト生産で生産歩留まりが60%を超えたと報告し、eLEAPディスプレイの量産戦略を強化しました。

- PVモジュール出荷量の急増がインライン計測を促進:日本の太陽光発電モジュール出荷量は引き続き堅調に推移しています。2024年には、PVモジュールの総出荷量は5,614MWに達し、国内出荷量は約5,578MWとほぼ同量となり、製造業の活況を示唆しています。総出荷量は前年比で約2%減少しましたが、産業・商業部門は24%増の2,238MWと大きく増加しました。こうした大幅な増加を受け、モジュールメーカーは、反射防止コーティング、パッシベーション層、膜厚といったモジュールの効率と耐久性に影響を与える重要な品質指標の均一性を保証するため、分光エリプソメーターなどのインライン膜計測ツールを導入せざるを得なくなっています。

新たな貿易動向

日本は堅調な国内需要を維持しており、ULVACとSemilabは高速ポータブル内蔵型UNECSシリーズの拡充を進めています。輸出はアジア太平洋地域、特に中国に重点が置かれるようになっています。主な牽引役は半導体、ディスプレイ、薄膜プロセス分野です。これらのシステムの信頼性と真空/ALD技術への統合が重視されています。

日本における半導体デバイス貿易(2024年)

|

主要輸出先 |

輸出額(億円) |

主要輸入先 |

輸入額(億円) |

|

中国 |

322 |

中国 |

233 |

|

香港 |

182 |

マレーシア |

62.4 |

|

アメリカ合衆国 |

117 |

フィリピン |

53.5 |

|

タイ |

73.9 |

チャイニーズタイペイ |

47.7 |

|

ドイツ |

70.4 |

タイ |

34.7 |

出典: OEC

当社の日本の分光エリプソメトリー市場調査によると、以下はこの市場の課題です。

- 国内半導体製造基盤の縮小:日本は国内半導体ウェーハ製造能力を徐々に縮小しており、分光エリプソメーターなどの精密計測機器の需要に悪影響を及ぼしています。日本は依然として装置と材料の分野で優れた実績を誇っていますが、半導体製造は台湾や韓国など、海外への移転が進んでいます。この傾向は、特に先端ノード製造施設におけるエリプソメーター機器の国内設置基盤を制限しています。新たな投資は表面化し始めているものの、国内半導体製造への投資が歴史的に不足しているため、日本のエリプソメーター市場全体における安定した需要は限定的です。

- 太陽光発電ライン間の標準化の限界:日本は太陽光発電の導入において進歩を遂げているものの、単結晶、ヘテロ接合、両面受光型など多様な太陽光発電生産ラインが存在するため、分光エリプソメトリー装置の統合が困難になっています。表面テクスチャ、層構成、成膜技術の違いにより測定プロトコルが複雑化し、装置の相互運用性が低下しています。標準化の欠如は校正の課題を増大させ、ダウンタイムを長期化させ、これらの高度な光学システムを効果的に微調整するために必要な社内専門知識を持たない中小規模のモジュールメーカーによるこれらの装置の導入を阻害しています。

この市場の主要な成長要因のいくつかを理解します。

日本の分光エリプソメトリー市場のセグメンテーション

製品タイプ別(分光エリプソメータ、イメージングエリプソメータ、レーザー/単波長エリプソメータ)

分光(多波長)エリプソメーターは、2035年までに日本の分光エリプソメトリー市場における収益シェアの40.3%を占めると予測されています。この成長予測は、半導体製造や先端ディスプレイ技術におけるナノメートルスケールの薄膜特性評価の需要増加に牽引されています。膜厚、光学定数、界面特性を正確に測定できる分光エリプソメーターは、品質保証とプロセス最適化に不可欠な要素となっています。この分野における画期的なイノベーションは、J.A. Woollam社が開発したIR-VASEです。これは、FTIR分光法の化学的感度と薄膜測定の精度を融合させた業界初の分光エリプソメーターとして高く評価されています。1.7ー30ミクロン(333ー5900波数)の広いスペクトル範囲をカバーし、様々な材料の特性評価を容易にします。このシステムは、半導体、光学コーティング、バイオメディカル、化学産業など、幅広い分野で活用されています。高性能デバイスと光学層の需要が高まるにつれ、日本の製造研究所や研究開発センターにこうした先進的なツールが導入されることで、この分野の優位性がさらに強化されます。

エンドユーザー別(産業/製造、研究機関および学術機関、契約研究開発/ラボ)

産業/製造セグメントは、半導体製造、太陽光発電、先進材料における精密計測の採用拡大を背景に、2035年まで日本の分光エリプソメーター市場で大きなシェアを維持すると予測されています。生産公差が厳しくなるにつれて、メーカーは複雑な多層構造全体で、精密かつ非破壊的な薄膜測定を行うために、ますますエリプソメトリーに依存するようになっています。インラインエリプソメトリーシステムの統合により、リアルタイムでの品質管理と歩留まりの最適化が容易になります。SCREENホールディングスは、2025年3月期の売上高を6252億円と報告しており、そのうち5195億円(83.1%)は半導体製造装置事業によるものです。同社のZI-3500エリプソメトリーシステムは、40µmの分解能で超薄膜測定を提供し、従来のモデルよりも200%高速に動作するため、半導体計測の能力を向上させます。

日本の分光エリプソメトリー市場の詳細な分析には、次のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

エンドユーザー別 |

|

|

アプリケーション別 |

|

日本の分光エリプソメトリー市場を席巻する企業:

日本の分光エリプソメトリー市場における企業は、高精度回転補償光学系、小型屈折光学アーム、高輝度光源、モデル化された多層薄膜スタックに対する数値回帰フィッティングといった最先端技術を活用しています。また、FTIR、反射率測定、ラマン分光、大型パネルマッピングといったオプションも導入することで、競争優位性を確保しています。これらの進歩により、信号対雑音比(S/N比)、極薄膜の測定精度、そして測定速度が向上し、研究開発だけでなく生産ラインでのアプリケーションにも貢献しています。

日本のトップ分光エリプソメトリーメーカー

- Semilab Japan

- Horiba, Ltd.

- Otsuka Electronics

- J.A. Woollam Japan

- Hamamatsu Photonics

- JEOL Ltd.

- Toshiba Materials Co., Ltd.

- Ulvac, Inc.

- Rigaku Corporation

以下は、日本の分光エリプソメトリー市場における各企業のカバー領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年9月、J.A. Woollam Japanは、JASIS 2025への参加を表明し、分光エリプソメトリー装置を展示し、国内外の研究者やメーカーと交流しました。

- 2024年4月、Tohoku Universityマイクロシステムインテグレーションセンターは、ウェーハマッピング分光エリプソメーターの調達公告を発表しました。これは年末までに納入される予定です。これは、日本の学術研究機関の間で、高度なマッピングエリプソメトリー技術に対する需要が高まっていることを強調しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針