当社の信頼できる顧客

日本のスペアパーツ物流市場調査、規模、傾向のハイライト(予測2026ー2035年)

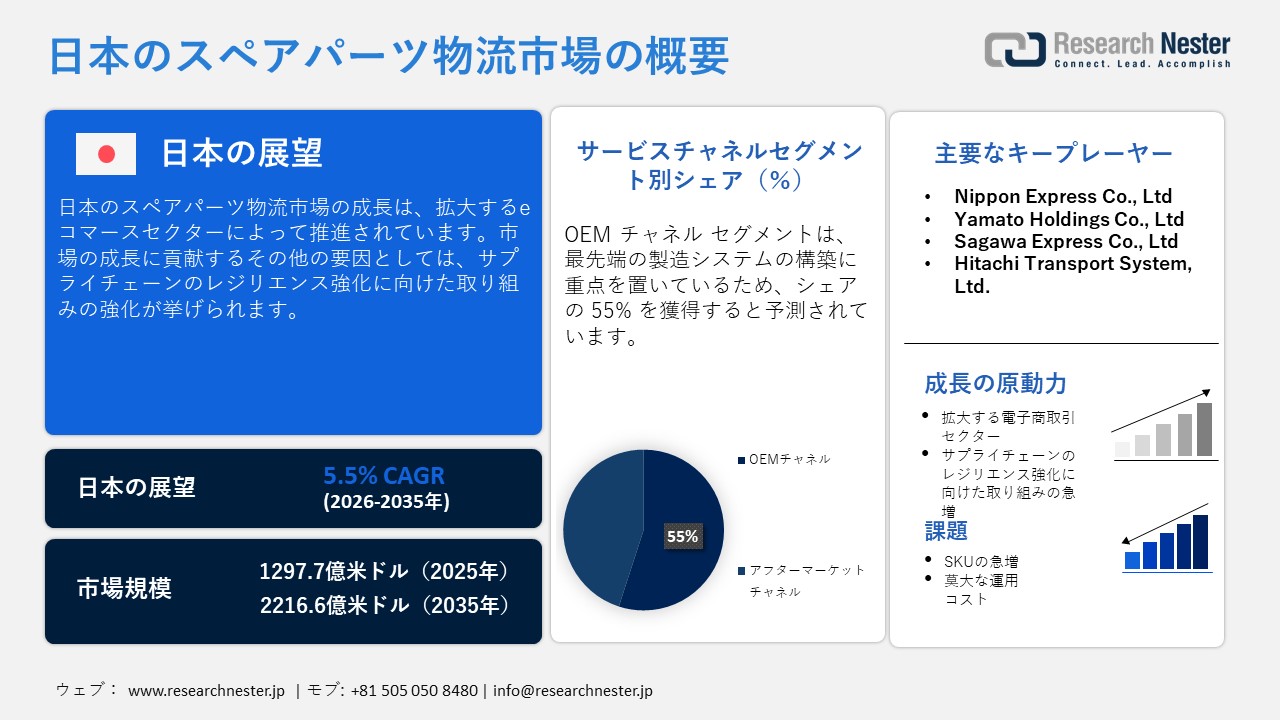

日本のスペアパーツ物流市場規模は、2025年には1297.7億米ドルを超え、2035年末には2216.6億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 5.5%で拡大します。2026年には、日本のスペアパーツ物流市場の業界規模は1369.0億米ドルに達すると予測されています。

市場の成長は、日本における乗用車生産の急増に起因しています。自動車生産の複雑化に伴い、自動車バリューチェーン全体における部品フローも複雑化しています。メーカーは最先端の乗用車を開発しており、ライフサイクル全体にわたるスペアパーツの長期的な需要を生み出しています。日本の自動車メーカーは、ハイブリッド車や電気自動車といった最新技術を搭載した車両の生産を拡大しています。さらに、日本のジャストインタイム生産モデルでは、部品のタイムリーな補充が求められており、市場の成長をさらに加速させています。

日本における乗用車生産

|

年 |

標準車 |

小型車 |

ミニカー |

乗用車総数 |

|

2018年 |

5,256,226 |

1,605,162 |

1,497,898 |

8,359,286 |

|

2019年 |

5,317,165 |

1,538,380 |

1,473,211 |

8,328,756 |

|

2020年 |

4,192,767 |

1,409,994 |

1,357,648 |

6,960,409 |

|

2021年 |

4,165,631 |

1,169,284 |

1,284,287 |

6,619,202 |

|

2022年 |

4,063,250 |

1,201,978 |

1,301,090 |

6,566,318 |

|

2023年 |

5,027,107 |

1,330,329 |

1,409,622 |

7,767,058 |

出典:JAMA

日本には確立された製造業のエコシステムがあり、国内外の多くの企業がこの市場に投資しています。日本は電子機器と自動車の最大の生産拠点を有しており、メンテナンスやスペアパーツの交換に対する安定した需要を生み出しています。さらに、日本の顧客は倉庫やジャストインタイム輸送といった近代的なソリューションへの投資を奨励しています。さらに、この都市はOEMサプライヤーネットワークをしっかりと確立しており、予測可能なビジネス環境を提供しています。越境貿易とアフターマーケットへの輸出が海外の物流企業を惹きつけ、市場の成長を加速させています。

日本のスペアパーツ物流市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

5.5% |

|

基準年市場規模(2025年) |

1297.7億米ドル |

|

予測年市場規模(2026年) |

1369.0億米ドル |

|

予測年市場規模(2035年) |

2216.6億米ドル |

|

地域範囲 |

|

日本のスペアパーツ物流市場 – 地域分析

日本のスペアパーツ物流市場:地域分析

日本の市場は、根強いリーン生産方式の文化を背景に、驚異的な成長を遂げると見込まれています。OEMはスペアパーツのジャストインタイム補充に大きく依存しています。また、日本では自動車の電子化が進んでおり、高付加価値部品の物流需要が高まっています。もう一つの重要な成長要因は、自動車の寿命を重視する傾向にあることです。消費者は早期の買い替えではなく、定期的なメンテナンスを重視しています。さらに、災害に強いサプライチェーン戦略の導入が急速に進んでいることも、スペアパーツを調達するための地域在庫ハブの育成を促進しています。

東京の市場は、都市部への需要集中と、整備されたサービスネットワークによって牽引されています。東京は主要な貨物ゲートウェイに地理的に近いだけでなく、港湾や空港周辺の国際的な交通網にも恵まれています。さらに、整備工場におけるeコマースの急成長により、事業者はオムニチャネル・フルフィルメント・ソリューションの拡充を迫られています。同時に、深刻な労働力不足と急速な貨物インフラ整備により、都市におけるIoTとロボット技術の導入が加速し、ピッキング精度が向上しています。さらに、東京は自然災害に対する脆弱性と、国内サプライチェーンにおける戦略的な役割から、回復力の高い分散型在庫戦略への需要が高まっています。

大阪のスペアパーツ物流市場の成長は、関西国際空港に近いという、同市が誇る最高レベルのマルチモーダルコネクティビティによって推進されており、スペアパーツの迅速な配送を促進しています。大阪には自動車関連サプライヤーが密集しており、自動車関連サプライヤーの集積地を形成しています。保税倉庫への地元投資も活発で、高価値のEVや電子部品の保管を支えています。さらに、産業機械の輸出とサービスにおける同市の役割は、特殊な取り扱いに対する高い利益率を生み出しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- Toyota Motor Corporation

- 消費単位(量)

- スペアパーツ物流調達に割り当てられた収益の割合

- スペアパーツ物流への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- スペアパーツ物流調達に割り当てられた収益の割合

- スペアパーツ物流への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Co., Ltd.

- 消費単位(量)

- スペアパーツ物流調達に割り当てられた収益の割合

- スペアパーツ物流への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mazda Motor Corporation

- 消費単位(量)

- スペアパーツ物流調達に割り当てられた収益の割合

- スペアパーツ物流への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Subaru Corporation

- 消費単位(量)

- スペアパーツ物流調達に割り当てられた収益の割合

- スペアパーツ物流への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Motors Corporation

- 消費単位(量)

- スペアパーツ物流調達に割り当てられた収益の割合

- スペアパーツ物流への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Denso Corporation

- 消費単位(量)

- スペアパーツ物流調達に割り当てられた収益の割合

- スペアパーツ物流への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Aisin Corporation

- 消費単位(量)

- スペアパーツ物流調達に割り当てられた収益の割合

- スペアパーツ物流への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Bridgestone Corporation\

- 消費単位(量)

- スペアパーツ物流調達に割り当てられた収益の割合

- スペアパーツ物流への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Isuzu Motors Limited

- 消費単位(量)

- スペアパーツ物流調達に割り当てられた収益の割合

- スペアパーツ物流への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のスペアパーツ物流市場:成長要因と課題

日本のスペアパーツ物流市場:成長要因と課題

- 拡大するB2C eコマースセクター:国内で急速に拡大しているこのセクターは、消費者と企業の交換部品調達方法に変化をもたらし、市場の成長を著しく促進しています。オンラインプラットフォームは、電子機器や機械のスペアパーツの販売をますます拡大させ、エンドユーザーに直接リーチしています。また、信頼性と迅速性を兼ね備えた配送サービスに対する需要も高まっています。従来の大量配送とは異なり、B2C eコマースは在庫をリアルタイムで可視化できるため、様々な物流業者は倉庫管理の自動化を推進せざるを得ません。日本のB2C市場が拡大を続ける中、スペアパーツサプライヤーは、サービスレベルの期待に応え、市場の成長をさらに促進するために、先進的な物流パートナーに依存しています。

自動車、オートバイ、部品のB2C eコマース市場

|

アイテム |

価値(2023年) |

価値(2024年) |

|

市場規模(億円) |

3,223(1.26%増) |

3,336(3.50%増) |

|

EC比率 |

3.64% |

4.16% |

出典:経済産業省

- サプライチェーンのレジリエンス強化:ここ数年、国内のサプライチェーンのレジリエンス強化への取り組みがますます重要になっています。日本のアフターマーケット企業やOEMは、バッファー在庫と分散型倉庫への移行を進めています。こうした構造変化により、リアルタイムの可視性を備えた専用物流ソリューションの需要が高まっています。サプライチェーンのレジリエンスが緊急時対応策ではなく戦略的優先事項となるにつれ、信頼性の高いスペアパーツ物流ソリューションへの需要が加速し、市場の持続的な成長をさらに支えています。

当社の日本のスペアパーツ物流市場調査によれば、当該市場における課題は以下のとおりです。

- SKU(在庫管理単位)の急増と在庫の複雑化:パワートレインのバリエーション数の増加と技術革新により、SKU(在庫管理単位)が飛躍的に増加しています。このような幅広い品揃えの取り扱いは、物流業者にとって大きな課題であり、互換性の制約が生じる可能性があります。また、過剰在庫は製品の陳腐化につながる可能性があり、一方、在庫不足はサービスの遅延や顧客の不満につながります。

- 莫大な運用コストと利益率への圧迫:国内の物流部門は、燃料価格の高騰と土地・倉庫賃料の高騰により、コスト増加に直面しています。スペアパーツの物流は、多くの部品が少量ながらも迅速な処理を必要とするため、コストに対する敏感な要素が極めて高いです。また、アフターマーケット企業による価格圧力も利益率を圧迫しています。

この市場の主要な成長要因のいくつかを理解します。

日本のスペアパーツ物流市場のセグメンテーション

サービスチャネルセグメント分析

OEMチャネルセグメントは、予測期間中に市場シェアの55%を占めると予測されています。このセグメントの成長は、日本が堅牢な製造エコシステムの構築に注力していることに起因しています。また、日本の自動車および電子機器メーカーは、製品の真正性と品質保証を非常に重視しています。OEMは、最新の需要予測を維持し、迅速な納期を実現しています。さらに、ロボット関連スペアパーツの複雑化が進む中で、認定された取り扱いと厳格な保証基準が求められています。

サービスタイプセグメント分析

輸送サービスセグメントは、市場シェアの45%を占めると予測されています。このセグメントの成長は、日本がジャストインタイムのサプライチェーンを重視していることに起因しています。EV製造エコシステムは、生産停止時間を最小限に抑え、事業継続性を確保するために、最先端のスペアパーツを迅速に配送することに大きく依存しています。さらに、日本は輸送のための近代的なマルチモーダルインフラを備えており、車両の翌日配送やロボット技術の普及率も高くなっています。その結果、輸送サービスは最大の収益を生み出すセグメントとして台頭しています。

当社の日本のスペアパーツ物流市場に関する詳細な分析には、以下のセグメントが含まれています。

|

セグメント |

サブセグメント |

|

サービスタイプ別 |

|

|

供給チャネル別 |

|

|

エンドユーザー業界別 |

|

|

スペアパーツ種類別 |

|

|

機器タイプ別 |

|

|

技術別 |

|

日本のスペアパーツ物流市場を席巻する企業:

国内の様々な物流事業者は、最新のサプライチェーン技術を導入し、スペアパーツの流通における弾力性を高めています。市場をリードする企業は、アフターマーケットサービス事業者と提携し、国内の配送基準に準拠したスマート在庫管理と補充予測ソリューションの導入を進めています。同時に、eコマースとOEMサービスネットワーク間の戦略的パートナーシップにより、柔軟で高頻度な流通モデルの導入が加速し、市場全体の効率性が向上し、スペアパーツ物流セクターの持続的な成長が促進されています。

日本のスペアパーツ物流市場における主要企業は以下の通りです。

- Nippon Express Co., Ltd. (Tokyo)

- Yamato Holdings Co., Ltd. (Kyoto)

- Sagawa Express Co., Ltd. (Kyoto)

- Kintetsu World Express, Inc. (Tokyo)

- Hitachi Transport System, Ltd. (Tokyo)

日本のスペアパーツ物流市場における各企業の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年2月、Nippon Express Holdings, Inc.はSH HoldCo GmbHの買収を正式に完了しました。この買収の主な目的は、特に高度に複雑な分野において、グローバルな付加価値の高い専門物流能力を強化・拡大することです。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針