当社の信頼できる顧客

日本の太陽光発電(PV)市場調査、規模、傾向のハイライト(予測2026ー2035年)

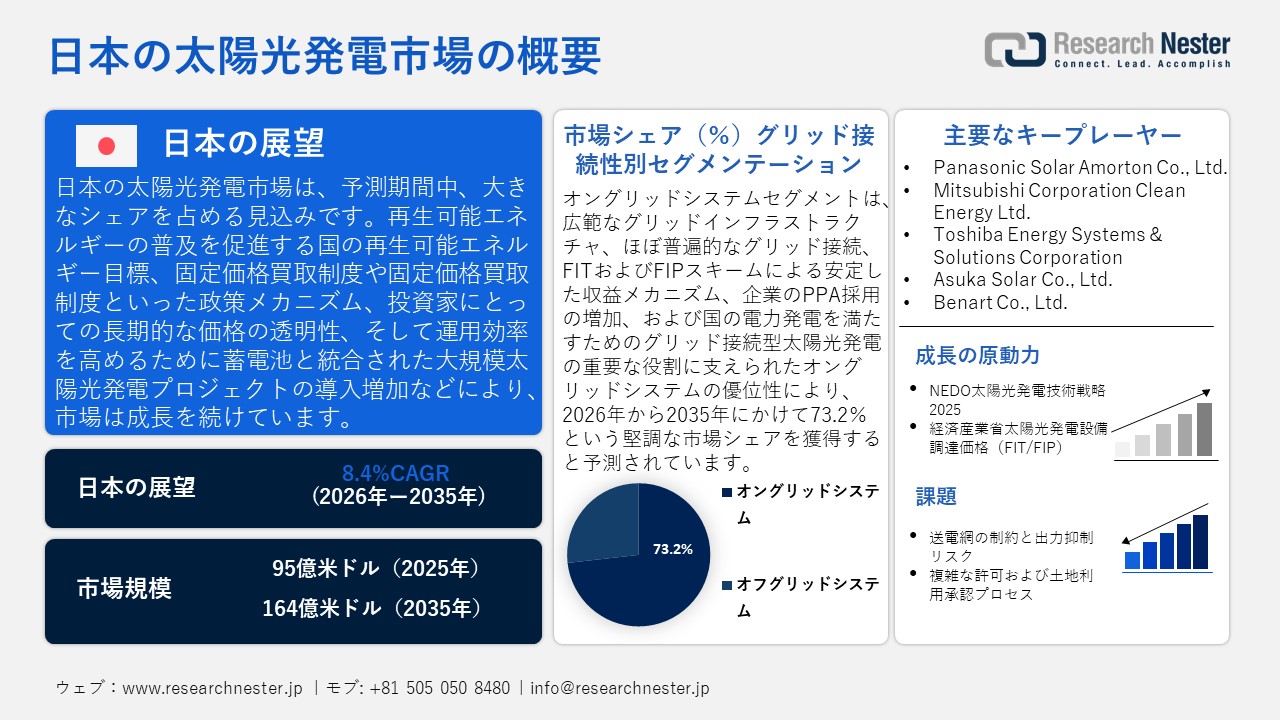

日本の太陽光発電(PV)市場規模とシェアは、2025年には95億米ドルと推定され、2035年末には164億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)8.4%で成長が見込まれています。2026年には、日本の太陽光発電(PV)の業界規模は98億米ドルに達すると予想されています。

日本の太陽光発電(PV)市場は、主に日本の電力構成で再生可能エネルギーの高い割合を求める国の再生可能エネルギー目標に牽引され、予測期間にわたって上昇傾向で成長すると見込まれています。資源エネルギー庁(ANRE)によると、2022年度の総発電量の21.9%は再生可能エネルギーであり、太陽光発電は大きく貢献し、日本は2022年時点で太陽光発電容量に関して世界第3位となっています。これは、経済産業省(METI)がエネルギーの多様化と化石燃料への依存度の低減に向けて戦略的に取り組んでいることを示しています。さらに、固定価格買い取り(FIT)制度や固定価格買い取り制度(FIP)など、太陽光発電プロジェクトに長期的な価格の信頼性を与える政策メカニズムもありました。 2022年以降、大規模太陽光発電プロジェクトには固定価格買い取り制度(FIP)が適用されており、FIT制度は投資促進を目的として2012年から導入されています。例えば、伊藤忠商事と九州電力は、経済産業省による再生可能エネルギー蓄電池導入補助金を活用し、固定価格買い取り制度(FIP)への移行を進めているFIT制度の下、佐賀相内太陽光発電所に12MW/49.4MWhの蓄電池システムを導入することで、伊藤忠商事と共同で、発電設備の運用収益性向上を目指しています。

さらに、政府が推進する国家エネルギー戦略報告書や定期的なエネルギー白書は、系統統合とコスト削減を促進し、太陽光発電を従来型電源と競争力のあるものにするのに役立っています。例えば、2025年版エネルギー白書では、市場連動型FIP制度、集積事業者の活性化、予測システムの更なる開発など、再生可能エネルギー電力の統合を可能にする政策が挙げられており、太陽光発電系統の支援と、運用改善やインフラ整備によるシステムコストの最小化が図られています。これらの推進力は、日本の脱炭素化枠組みの中核要素として太陽光発電を強化するための政策的コミットメントと、定量化可能な能力開発です。

日本の太陽光発電市場は、主要原材料の輸出入に依存するサプライチェーン、日本の生産能力、太陽電池およびモジュールの生産ライン、技術研究開発、そして太陽光発電システムの持続的な生産とタイムリーな導入を可能にする効果的な物流システムに基づいています。2023年の日本の感光性半導体デバイス(太陽光発電機器に使用)の輸入額は2,493,410千米ドルで、感光性半導体デバイスの輸入額が最も多かったのは中国(1,659,687千米ドル)とフィリピン(205,317千米ドル)でした。一方、これらのデバイスの日本からの輸出額は2,610,385千米ドルで、主な輸出先は中国で815,660千米ドルでした。このような大規模な輸出入は、日本が太陽光発電部品の地域サプライチェーンに依存していること、そして国内組立、技術導入、そして国際貿易における競争力確保のために世界の太陽光発電市場への深い関与を示している。さらに、日本政府は太陽光発電の発電コストが2030年までに大幅に低下すると予測しており、実用規模の太陽光発電のコストは2030年までに1kWhあたり約5ー6円に低下すると推定されている。このような予測は、コスト削減という日本の目標に合致するものであり、日本のエネルギーミックスにおける太陽光発電容量の拡大を補完するものである。

日本の太陽光発電(PV)市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

8.4% |

|

基準年市場規模(2025年) |

95億米ドル |

|

予測年市場規模(2026年) |

98億米ドル |

|

予測年市場規模(2035年) |

164億米ドル |

|

地域範囲 |

|

日本の太陽光発電(PV)市場 – 地域分析

日本の太陽光発電(PV)セクターは、エネルギー安全保障政策と脱炭素化政策の重要な構成要素です。東日本大震災後、太陽光発電は日本の再生可能エネルギーへのエネルギー転換の柱となり、電力生産、設備投資、そして産業に大きく貢献しました。2023年には、電力庁のデータによると、太陽光発電は全発電量の11%以上を占め、発電シェアで日本最大の再生可能エネルギー電源となりました。これにより、国内生産、EPC運用、系統サービス、そしてエネルギー価値システムへの投資が促進され、日本の産業・経済構造における太陽光発電の重要性が高まっています。

建設、電子機器製造、自動車サプライチェーン、データセンター、医療施設といった主要産業では、エネルギーコストと脱炭素化目標の重要性が高まる中、太陽光発電の人気が高まっています。例えば、インターネットイニシアティブジャパン(IIJ)は、千葉県にある白井データセンターの一つに太陽光発電システムを設置し、年間373MWhの電力を生産することで電気代を削減し、温室効果ガスの排出量を最小限に抑えました。これは、日本のデータセンター事業における再生可能エネルギー導入の証左です。同様に、イオンモールは住友商事、四国電力と共同で、モール敷地内に15,000kWの太陽光発電カーポートシステムを設置し、エネルギーコストを削減するとともに、日本のビジネス界における企業の脱炭素化への取り組みを促進しました。さらに、経済産業省による固定価格買い取り制度(FIT)とその後の固定価格買い取り制度(FIP)によって、日本における系統連系プロジェクトの長期的な実行可能性が手頃な価格で保証されていること、そして第六次エネルギー基本計画によって、市場の安定が支えられています。サプライチェーンの回復力を高めるために、国内生産インセンティブや、モジュール、インバータ、パワー半導体の調達多様化が活用されています。

持続可能な活動の焦点は、ライフサイクル排出量の削減、使用済みパネルのリサイクル、および低炭素生産です。日本はまた、IEAプログラム、PVPS、およびEUおよび東南アジアとのPV技術における二国間エネルギー技術および系統安定化などの国際協力にも関与してきました。たとえば、NEDO、JBIC、およびJICAは、国際太陽同盟(ISA)と協力覚書を締結し、プロジェクトおよび政策枠組みの開発における日本の経験の支援を通じて、ISA加盟国における太陽光発電の実装、技術移転、および再生可能エネルギーの革新を促進しました。同様に、日本はNEDOの旗印の下、国際研究、技術ベンチマーク、および政策研究を含むIEA PVPSプログラムに積極的に参加しています。このパートナーシップにより、日本は太陽光発電技術開発に関する知識を輸出し、再生可能エネルギーの実装、効率、および統合における国際動向と国内のアプローチを調和させることが期待されます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要最終用途企業

- AEON Mall Co., Ltd.

- 消費単位(量)

- 太陽光発電(PV)調達に割り当てられた収益の割合

- 太陽光発電(PV)への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- AEON Co., Ltd.

- 消費単位(量)

- 太陽光発電(PV)調達に割り当てられた収益の割合

- 太陽光発電(PV)への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Hiroshima University

- 消費単位(量)

- 太陽光発電(PV)調達に割り当てられた収益の割合

- 太陽光発電(PV)への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- University of Miyazaki

- 消費単位(量)

- 太陽光発電(PV)調達に割り当てられた収益の割合

- 太陽光発電(PV)への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- DMG Mori Co., Ltd.

- 消費単位(量)

- 太陽光発電(PV)調達に割り当てられた収益の割合

- 太陽光発電(PV)への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

日本の太陽光発電(PV)市場:成長要因と課題

日本の太陽光発電(PV)市場の成長要因ー

- NEDO太陽光発電技術戦略2025年:NEDO太陽光発電技術戦略2025は、日本の産業用太陽光発電市場を推進し、次世代太陽電池技術、効率、および量産導入に重点を置いています。このプロジェクトは、高性能PVモジュールの製造と組み合わせに必要な優れた機械と生産ラインの開発を促進します。国内のイノベーションと産業競争力を重視するNEDOのロードマップを達成するため、企業は新しい組立システムと生産装置に投資しています。例えば、NEDOグリーンイノベーションファンドに選定されたコンソーシアムであるRicoh Company, Ltd.、Daiwa House Industry Co., Ltd.、NTT Anode Energy Corporationは、インクジェットベースの次世代ペロブスカイト太陽電池製造技術を共同で開発・実証し、実用化を加速するとともに、企業の生産能力を日本の太陽光発電技術の公式ロードマップと整合させました。さらに、NEDOは、2025年計画ではペロブスカイト太陽電池とタンデム太陽電池、太陽光発電リサイクル技術、大規模太陽光発電システムに重点を置いていると報告しています。この計画は、技術アドバイスや投資スキームの提供、堅実な国内生産電力・生産能力の確保を通じて産業用太陽光発電設備の導入を支援し、日本の脱炭素化と再生可能エネルギーの国家目標に沿ったものです。

- 太陽光発電(FIT/FIP)の経済産業省調達価格:経済産業省は、産業界の需要を刺激し、その結果、太陽光発電プロジェクトへの長期的な価格安定と予測可能な収益を確保するため、FITおよびFIP制度に基づく太陽光発電の調達価格を見直しています。例えば、Mitsui & Co., Ltd.は、従来FIT制度下にあった屋上設置型太陽光発電設備を固定価格買取制度(FIP)に移行し、電力と環境価値の買取を開始しました。これにより、参加する産業界向け太陽光発電資産、太陽光発電設備、そして統合インフラの長期的な収益予測可能性が向上します。このような規制制度は、産業界が収益を得られるという確信を持って太陽光発電システムやその他の関連機器への投資を促し、財務リスクを軽減し、プロジェクトの迅速な展開を可能にします。さらに、経済産業省によると、2025年度の太陽光発電システムの調達価格改定では、プロジェクトの規模と種類に応じて、太陽光発電システムの買取価格が8.6円/kWhー15円/kWhに設定される予定です。この正式な価格体系により、産業用太陽光発電システム導入企業は確実な設備投資計画を立てることができ、太陽光発電システム設置設備や統合産業システムの受注が促進され、日本の産業用太陽光発電市場の成長に直接貢献しています。

当社の日本の太陽光発電(PV)市場調査によると、以下はこの市場の課題です。

- 系統制約と出力抑制リスク:日本の太陽光発電市場における最大の課題の一つは、国内の電力系統の構造的な制約です。送電網の混雑は非常に一般的であり、その結果、再生可能エネルギーの出力抑制率が高く、特に電力系統に比べて発電ポテンシャルの高い地域で顕著です。2023年度のこの高い出力抑制率は、発電ポテンシャルの喪失と事業者の収益減少をもたらしました。この不確実性は、大規模太陽光発電システムの収益性を不安定にし、サポート機器の需要を鈍化させるため、産業用太陽光発電システムのサプライヤーに直接的な影響を及ぼします。系統制約が長期化すると、産業用太陽光発電システムの導入意欲が減退し、市場全体の発展とサプライチェーンにおける新技術の導入が鈍化します。

- 複雑な許可および土地利用承認プロセス:日本における太陽光発電の成長を阻むもう一つの大きな障害は、許可および土地利用承認プロセスに要する時間の長さです。日本では、山岳地帯で人口密度が高く、利用可能な土地が限られているため、大規模な太陽光発電設備の設置は不可能であり、行政手続きや環境審査手続きに長い時間がかかります。プロジェクト期間中は遅延が発生し、資本コストが膨らみ、サプライヤーの物流や生産計画も複雑になります。このタイムラインの長期化は、メーカーが需要に迅速に対応する能力を制限し、太陽光発電開発業者の財務リスクを高めます。承認に関する疑問は、新規参入を阻み、新しい機械や技術の導入を早め、最終的には日本の太陽光発電市場の成長を抑制する可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本の太陽光発電(PV)市場のセグメンテーション

グリッド接続性別(オングリッドシステム、オフグリッドおよびハイブリッドシステム)

オングリッドシステムセグメントは、予測期間中に73.2%と最高の収益シェアで日本市場を席巻すると予想されており、これは中央送電システムへの太陽光発電導入に関する日本の戦略的方向性を象徴しています。例えば、TEPCO HDはLOGOS Propertyと提携し、LOGOS-TEPCO Renewablesを設立しました。これは、アジア太平洋地域の物流倉庫やデータセンターに、企業間電力購入契約(PPA)に基づき、100MWの屋上設置型太陽光発電システムを設置することを目指す合弁会社です。

さらに、日本では歴史的に系統連系型の太陽光発電設備が太陽光発電設備の圧倒的多数を占めており、公式データによると、2022年時点で設置容量のほぼすべて、推定84,886MWが系統連系されており、オフグリッド設備はごくわずかです。このほぼ普遍的な系統連系により、FITやFIPなどの料金プランに基づく電力販売の信頼性が高まり、バンカビリティと開発者の信頼が向上します。日本における太陽光発電の再生可能発電全体のシェアは、2023年の総発電量の約11.2%であり、これは国のエネルギーミックスの目標におけるオングリッドシステムの役割を浮き彫りにする重要なインプットです。系統連系アーキテクチャへの依存は、卸売および公益事業調達システムに着実に組み込まれることを可能にし、機器ベンダーとプロジェクト運営者への長期的な収益源の基盤となります。

技術タイプ別(結晶シリコンPV、薄膜PV)

結晶シリコンPVセグメントは、その有効性と確立されたサプライチェーンにより、2026年から2035年の予測期間中に68.6%という大きな市場シェアで成長すると見込まれています。日本のPV累積設置容量は結晶シリコンモジュールによって継続的に刺激されており、系統接続システムが設置の圧倒的多数を占めており、結晶モジュールは現在プロジェクトパイプラインにある設置の累積容量の大部分を占めています。たとえば、日本では、大規模な系統接続結晶PVの実装には、ソフトバンクグループ企業であるSBエナジーの111MW苫東安平ソーラーパークが含まれます。このパークは、長期調達契約に基づいて単結晶シリコンモジュールを使用して国の電力網に電力を供給しており、大規模な系統規模の結晶PV展開となっています。

結晶シリコンPVは、エネルギー変換効率が高く、長寿命であることから、電力会社、商業施設、住宅の顧客にとって非常に魅力的であり、長期的な投資選択肢を強化します。この情報源(IEA-PVPS National Survey Report)によると、2022年末時点で、日本の累積発電容量85.1GWのうち、系統連系システム(結晶シリコンPVの最も一般的な使用)が約84.9GWを占めており、オフグリッドシステムの割合はわずかでした。

当社の日本の太陽光発電(PV)市場の詳細な分析には、次のセグメントが含まれます。

|

技術タイプ別 |

|

|

インストタイプ別 |

|

|

グリッド接続性別 |

|

|

最終用途アプリケーション別 |

|

日本の太陽光発電(PV)市場を席巻する企業:

日本の太陽光発電(PV)市場は、Sharp Corporation、Kyocera Corporation(京都)、Solar Frontier K.K.(東京)など、複数の大手企業が住宅用、商業用、そして公益事業用として市場シェア獲得を競い合う熾烈な競争が繰り広げられています。さらに、激しい競争の要因として、技術開発のスピード、FIT/FIPによる政府補助金、そして高効率で耐久性の高いモジュールへの需要の高まりが挙げられます。さらに、業界の主要企業は、次世代モジュールの研究開発への多額の投資、生産能力の増強、製品の多様化、スマートエネルギー管理システムの統合、ペロブスカイトや薄膜セルなどの先端材料との合弁事業、そしてPV業界におけるアフターサービスの向上など、ダイナミックな日本のPV市場における競争優位性を維持するための戦略を講じています。

日本のトップ太陽光発電(PV)メーカー

- Sharp Corporation (Sakai)

- Sharp Energy Solutions Corporation (Yao)

- Kyocera Corporation (Kyoto)

- Solar Frontier K.K. (Tokyo)

- Mitsubishi Electric Corporation (Tokyo)

- Panasonic Solar Amorton Co., Ltd. (Kitakata)

- Mitsubishi Corporation Clean Energy Ltd. (Tokyo)

- Toshiba Energy Systems & Solutions Corporation (Tokyo)

- Asuka Solar Co., Ltd. (Tokyo)

- Benart Co., Ltd. (Tokyo)

以下は、日本の太陽光発電(PV)市場における各企業のカバー領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年12月、Sharp Corporationは、Eee Connectエネルギーソリューションの一環として、クラウド連携型蓄電池を搭載した新しい住宅用太陽光発電システムを日本で発売すると発表しました。太陽電池モジュールはセル面積が拡大するように改良され、従来品よりも約4%高い電力を供給できるようになりました。次世代クラウド蓄電池システムは、充電が高速で容量も大きいため、より多くのエネルギーを消費できます。今回の発売は、家庭や中小企業市場における固定電力料金と再生可能エネルギーの統合に対する高まるニーズに応えるものです。シャープによる太陽光発電製品の導入は、エネルギーの生成と貯蔵に高度な技術を取り入れた、効率的で地域に密着した再生可能エネルギーの生成と貯蔵ソリューションの強化を通じて、日本の太陽光発電市場を強化しました。

- 2025年5月、Sekisui Chemical Co., Ltd.、JERA Co., Ltd.、Sanko Metal Industrial Co., Ltd.は、神奈川県横須賀火力発電所構内において、フィルム型ペロブスカイト太陽電池の実証実験を共同で開始しました。これは、国内で火力発電所に商業規模のペロブスカイト太陽電池を設置する初の事例であり、日本は次世代太陽光発電技術への関心が高まっています。実証実験は、構造要件および風荷重要件の規制遵守の枠組みの中で、2025年4月25日に開始されました。この実験では、ペロブスカイトモジュールの有効性、安定性、および有用性を測定することで、再生可能エネルギー分野における従来の結晶シリコンに代わる、日本における太陽光発電材料の革新と多様化に貢献します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針