当社の信頼できる顧客

日本の軟部組織修復市場調査、規模、傾向のハイライト(予測2026ー2035年)

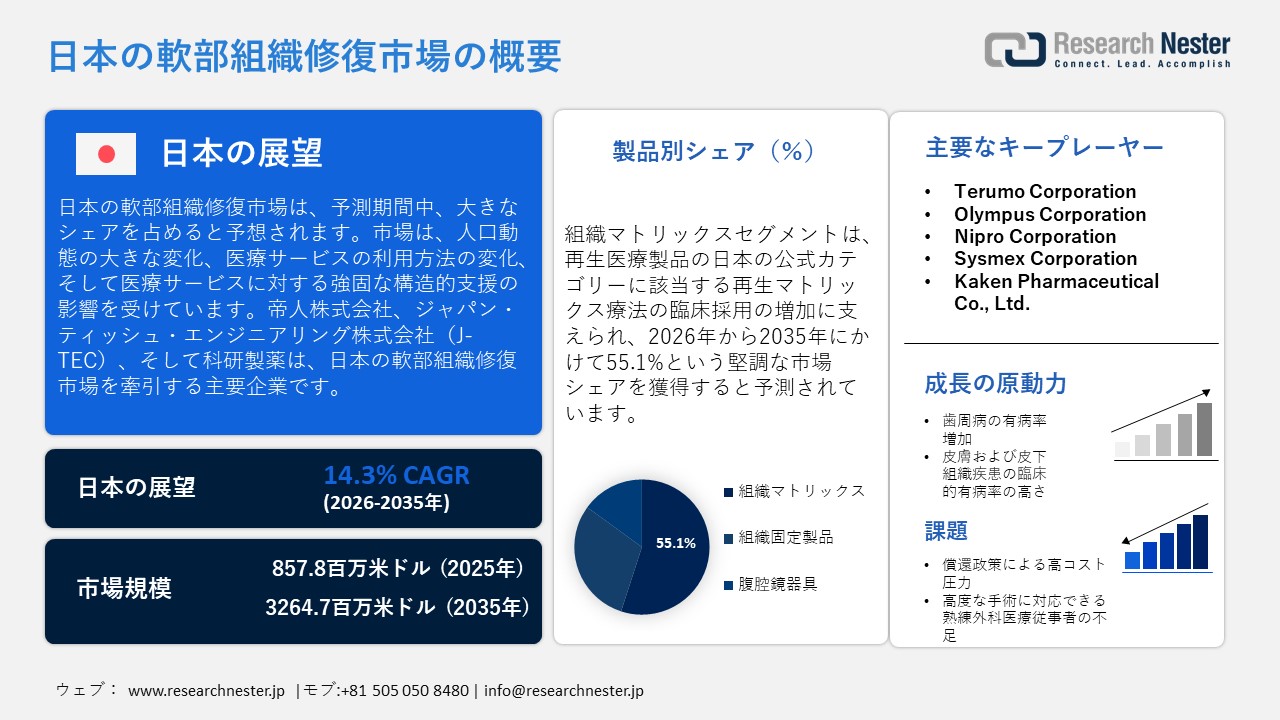

日本の軟部組織修復市場規模は、2025年には857.8百万米ドルを超え、2035年末には3264.7百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 14.3%で拡大します。2026年には、日本の軟部組織修復市場の業界規模は980.4百万米ドルに達すると予測されています。

日本の軟部組織修復市場は、大きな人口動態の変化、ヘルスケアの利用状況の変化、医療サービスに対する強固な構造的サポートの影響を受けています。日本統計局の公式人口推計によると、2023年3月時点で65歳以上の人口は36,236千人で、前年比で微増しており、総人口のかなりの部分を占めています。この人口動態の傾向により、高齢者は一般的に筋骨格系の介入をより頻繁に必要とするため、整形外科、再建、軟部組織修復手術に対する臨床需要が高まっています。厚生労働省のデータによると、2023年度の国民医療費は過去最高の48兆9,150億円に達し、前年度比3.0%増となり、全年齢層でヘルスケアの利用が増加していることを反映しています。高齢者の医療費が大きな割合を占めており、加齢に伴うヘルスケアニーズがシステム全体の活動を推進していることがさらに強調されています。日本の国民皆保険制度は、保険償還プロセスを標準化し、必須の手術やリハビリテーションへのアクセスを向上させ、軟部組織修復治療や技術の普及を促進しています。

サプライチェーンの強靭性と政府による統計的追跡は、市場の長期的な見通しを強化します。厚生労働省の医薬品・医療機器生産統計は、整形外科用製品や外科用製品を含む医療機器・機器の生産、輸入、輸出に関する公式情報を提供しており、国内生産と国際サプライチェーンの両方の透明性を確保しています。これは、現地製造が外科用消耗品の供給に役割を果たし、輸入活動が最先端技術へのアクセスを向上させる、ダイナミックな産業エコシステムを示しています。国民医療費の着実な増加や公的保険による標準化された保険償還といった経済指標と価格設定は、医療提供者と患者の双方にとって公平なアクセスと予測可能な費用構造の維持に貢献しています。全体として、高齢化社会、健全な医療財政、公式供給データ、および支援的な体系的政策の組み合わせにより、日本では高度な軟部組織修復ソリューションを導入するための戦略的に有利な環境が育まれ、継続的な市場の成長と革新が促進されています。

医薬品・医療機器の生産・貿易統計

|

カテゴリ |

国内生産額(円) |

輸入(最終製品)(円) |

輸出(円) |

国内配送料(円) |

|

医薬品 |

99.81.9億円 |

34.14.4億円 |

6486億円 |

11,8227億円 |

|

医療機器 |

25.82.9億円 |

29.18.0 億円 |

10.941億円 |

41.858億円 |

出典:厚生労働省

日本の軟部組織修復市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

14.3% |

|

基準年市場規模(2025年) |

857.8百万米ドル |

|

予測年市場規模(2026年) |

980.4百万米ドル |

|

予測年市場規模(2035年) |

3264.7百万米ドル |

|

地域範囲 |

|

日本の軟部組織修復市場 – 地域分析

日本の軟部組織修復業界:地域別展望

日本の軟部組織修復市場は、整形外科手術、ヘルニア修復、乳房再建、心臓血管外科、皮膚修復など、様々な医療ニーズに対応しています。用途としては、靭帯、腱、軟骨の修復を目的とした固定器具、組織パッチ、再生医療製品などが挙げられます。人口の高齢化とスポーツ関連の傷害の増加に伴い、市場は低侵襲技術と生体適合性材料に重点を置いています。主なエンドユーザーは病院、クリニック、研究機関であり、これらは患者の転帰向上と回復期間の短縮に貢献しています。

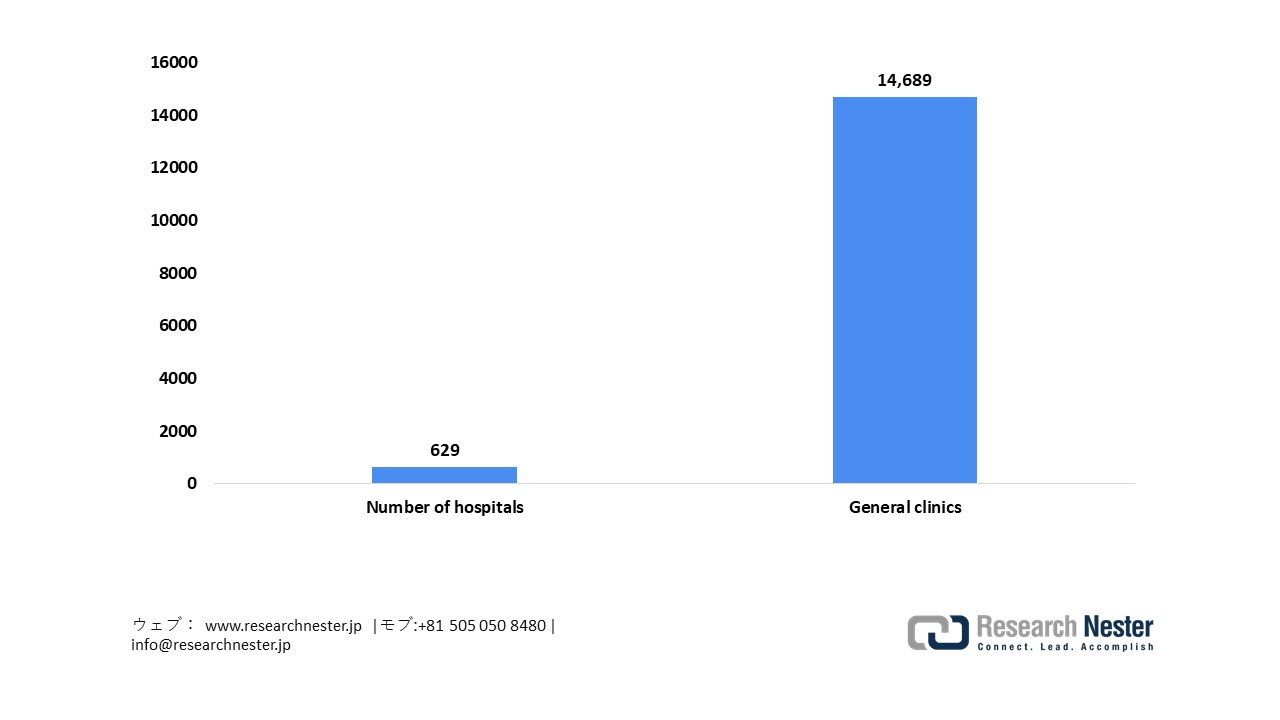

高齢化の進展とスポーツ関連の傷害の増加により、低侵襲かつ精密な外科的ソリューションへのニーズが高まり、東京は2035年まで日本の軟部組織修復市場を牽引すると予想されます。この地域は、東京の充実した医療インフラの恩恵を受けています。629の病院(都道府県別で最多、日本全体の7.7%を占める)に加え、14,689の総合診療所が臨床ニーズと高度な医療能力を高めています。この広範なネットワークは、再生医療の導入を促進し、研究協力を促進しています。ロボット工学、AI支援手術、高度な可視化システム、患者固有のインプラントといった技術の進歩は、東京の地位をさらに強化しており、組織工学とAI診断のイノベーションが将来の成長を牽引するでしょう。

東京の医療インフラ、2020年

出典: https: investtokyo.metro.tokyo.lg.jp

大阪は、2035年までに日本の軟部組織修復市場における重要な成長拠点として台頭すると予想されています。国の特区制度の下、大阪は国際的な医療系スタートアップ企業や研究資金を誘致し、医療とバイオテクノロジー分野の活性化を図っています。大阪大学医学部附属病院や先進的な総合医療センターなど、市内の主要病院では、ロボットプラットフォームや低侵襲手術技術を活用し、軟部組織修復や再生医療を促進しています。官学民の継続的な連携により、臨床試験や商業化への取り組みが強化されています。大阪の今後の成長は、医療技術イノベーションの強化、学術研究の強化、そして最先端の外科・診断技術の導入拡大によって牽引されると予測されています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- Osaka University Hospital

- 消費単位(量)

- 軟部組織修復調達に割り当てられた収益の割合

- 軟部組織修復への支出 - 米ドル価値

- Tokyo University Hospital

- 消費単位(量)

- 軟部組織修復調達に割り当てられた収益の割合

- 軟部組織修復への支出 - 米ドル価値

- Kyoto University Hospital

- 消費単位(量)

- 軟部組織修復調達に割り当てられた収益の割合

- 軟部組織修復への支出 - 米ドル価値

- Keio University Hospital

- 消費単位(量)

- 軟部組織修復調達に割り当てられた収益の割合

- 軟部組織修復への支出 - 米ドル価値

- St. Luke’s International Hospital

- 消費単位(量)

- 軟部組織修復調達に割り当てられた収益の割合

- 軟部組織修復への支出 - 米ドル価値

- National Cancer Center Hospital

- 消費単位(量)

- 軟部組織修復調達に割り当てられた収益の割合

- 軟部組織修復への支出 - 米ドル価値

- Nagoya University Hospital

- 消費単位(量)

- 軟部組織修復調達に割り当てられた収益の割合

- 軟部組織修復への支出 - 米ドル価値

- Hokkaido University Hospital

- 消費単位(量)

- 軟部組織修復調達に割り当てられた収益の割合

- 軟部組織修復への支出 - 米ドル価値

- Kobe University Hospital

- 消費単位(量)

- 軟部組織修復調達に割り当てられた収益の割合

- 軟部組織修復への支出 - 米ドル価値

- Osaka Medical College Hospital

- 消費単位(量)

- 軟部組織修復調達に割り当てられた収益の割合

- 軟部組織修復への支出 - 米ドル価値

日本の軟部組織修復市場:成長要因と課題

日本の軟部組織修復市場:成長要因と課題

- 歯周病の有病率増加:日本における歯周病の有病率の高さが市場の拡大を牽引しており、革新的な歯の軟組織修復ソリューションに対する強い需要が続いています。厚生労働省の「2022年歯科疾患実態調査」によると、日本人成人の47.9%に4mm以上の歯周ポケットが認められ、特に高齢者層でその割合が顕著に増加しています。これは、人口の相当数が中等度から重度の歯周病を抱えていることを示唆しており、効果的な軟組織再生・修復技術に対する明確な臨床的ニーズが生じています。これらの調査結果は、歯科医療の継続的な進歩の可能性を強調しています。

- 皮膚および皮下組織疾患の臨床的有病率の高さ:日本では、皮膚および皮下組織疾患の治療を求める患者数が非常に多く、軟組織修復処置に対する臨床的需要が堅調であることを示しています。 2024年版日本皮膚科学統計年鑑によると、皮膚および皮下組織疾患の外来患者数は約519,332人でした。この高い罹患率は、臨床的相互作用が頻繁であることを示しており、内科および皮膚科の双方において効果的な皮膚修復ソリューションが継続的に求められていることを浮き彫りにしています。このデータは、急性および慢性の皮膚疾患の両方に対処するための最先端の軟部組織修復技術に大きな可能性を秘めていることを明らかにしています。

当社の日本の軟部組織修復市場調査によれば、当該市場における課題は以下のとおりです。

- 保険償還政策による高コスト圧力:日本の国民皆保険制度に起因するコスト感度が大きな課題となっています。この制度はアクセスを向上させますが、厳格な価格統制と診療報酬体系により、軟部組織修復デバイスの利益率は制限されています。病院や診療所は、質の高い治療と財政的制約のバランスを取らざるを得ず、高品質または革新的な修復材料の使用が阻害される可能性があります。メーカーは生産コストの合理化と臨床的価値の検証を迫られており、これは研究、現地生産、そして次世代の軟部組織修復ソリューションの展開への投資に影響を与えています。

- 高度な手術に対応できる熟練外科医の不足:日本の軟部組織修復市場は、高度な軟部組織修復技術を習得した外科医や専門医の不足により、困難な状況に直面しています。低侵襲性の腱・靭帯修復などの複雑な手術には、高度なスキルを持つ人材が不可欠ですが、研修プログラムや研修医のポジションは限られています。この人材不足は、革新的な外科技術の導入を阻害し、特定の領域における手術件数の低下、そして都市部と地方の医療機関間で高品質な修復治療へのアクセスの不均衡につながる可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本の軟部組織修復市場のセグメンテーション

製品別(組織マトリックス、組織固定製品、腹腔鏡手術器具)

組織マトリックスは、2035年までに日本の軟部組織修復市場における収益シェアの55.1%を占めると予測されています。この成長予測は、再生医療製品として正式に認められている再生マトリックス療法の臨床導入の増加によって牽引されています。2025年5月現在、医薬品医療機器総合機構(PMDA)により22の再生医療製品が臨床使用の承認を取得しており、その中には軟部組織修復手術を補助する複数の組織由来マトリックスが含まれています。このセグメントは、安全性と有効性の継続的な評価を維持しながら、患者への早期アクセスを可能にする条件付きおよび期限付き承認制度に支えられ、堅調な臨床利用を享受しています。規制された再生医療のパスウェイへの統合は、臨床現場および保険償還枠組みへの導入をさらに促進し、手術件数の安定化と整形外科および創傷ケアにおける利用拡大に貢献します。

最終用途別(病院および外来施設)

病院は、2035年までに日本の軟部組織修復市場において大きな収益シェアを維持すると予測されています。2023年10月1日現在、日本には8,122の病院があり、総床数は1,481,183床に達し、軟部組織修復を含む入院治療および外科手術のための広範なキャパシティを提供しています。この広大な病院インフラは、多くの手術件数と連携したケアパスウェイを促進し、複雑な介入、術後ケア、リハビリテーションの提供を可能にしています。病院セグメントは、高度な手術室、画像診断装置、専門の臨床チームへの集中的なアクセスという恩恵を受けており、治療のスループットと質の向上につながっています。日本の国民皆保険制度の下、病院は必要な処置に対して標準化された償還を受けており、様々な地域や患者層において軟部組織修復サービスへの広範なアクセスと継続的な利用が確保されています。

医療機関数と病床数

|

インジケータ |

価値 |

|

病院の数 |

8,122 |

|

病院のベッド |

1,481,183 |

|

人口10万人あたりのベッド数 |

1,191.1 |

出典:stat.go.jp

当社の日本の軟部組織修復市場の詳細な分析には、次のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

製品別 |

|

|

最終用途別 |

|

|

アプリケーション別 |

|

日本の軟部組織修復市場を席巻する企業:

日本の軟部組織修復市場は、トップ企業が生体適合性移植片、腹腔鏡ツール、再生組織マトリックス、AI駆動型手術ロボットなどを活用し、イノベーションを通じて活況を呈しています。これらの進歩は、手術精度の向上、回復期間の短縮、そして患者への治療効果の向上に繋がっています。堅実な研究開発と政府の支援に支えられた日本企業は、世界をリードし、医療と医療機器の進歩における卓越性を推進しています。以下は、日本の軟部組織修復市場で事業を展開する主要企業の一覧です。

- Terumo Corporation (Tokyo)

- Olympus Corporation (Tokyo)

- Nipro Corporation (Osaka)

- Sysmex Corporation (Kobe)

- Kaken Pharmaceutical Co., Ltd. (Tokyo)

- Seikagaku Corporation (Tokyo)

- Teijin Pharma Limited (Tokyo)

- Mitsui Chemicals, Inc. (Tokyo)

- Fujifilm Healthcare Corporation (Tokyo)

- Rohto Pharmaceutical Co., Ltd. (Osaka)

日本の軟部組織修復市場における各社の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年11月、日本の有力なテクノロジー・ヘルスケア複合企業であるTeijin Limitedは、インドのバイオヴァラム社と戦略的提携を締結し、日本とインド両国における再生医療およびインプラント医療機器の推進を目指しました。この提携は、帝人製の心血管修復パッチ「SYNFOLIUM」の承認取得と商業化に向けた道筋、そJapan Tissue Engineering Co., Ltd.(J-TEC)の再生医療関連製品の拡充に重点を置いています。この取り組みは、帝人の最先端の組織修復ソリューション提供における地位を強化し、成長著しい日本の軟部組織修復分野におけるバイオマテリアルおよびエクソソームベースの技術開発と応用を拡大します。

- 2025年11月、MediWound Ltd.は、日本で科研製薬が販売する生物学的組織修復製品「NexoBrid」のGMP準拠製造施設の拡張工事が無事に完了したことを発表しました。施設の改修により生産能力が向上し、酵素創傷・痂皮除去療法のより広範な地域への供給と臨床導入が促進されます。この拡張は、業界における高度な軟部組織修復バイオ医薬品への関心の高まりを浮き彫りにするものであり、日本の医療制度における革新的な治療への患者アクセスを向上させます。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針