当社の信頼できる顧客

日本のシリコンコンデンサ市場調査、規模、傾向のハイライト(予測2026ー2035年)

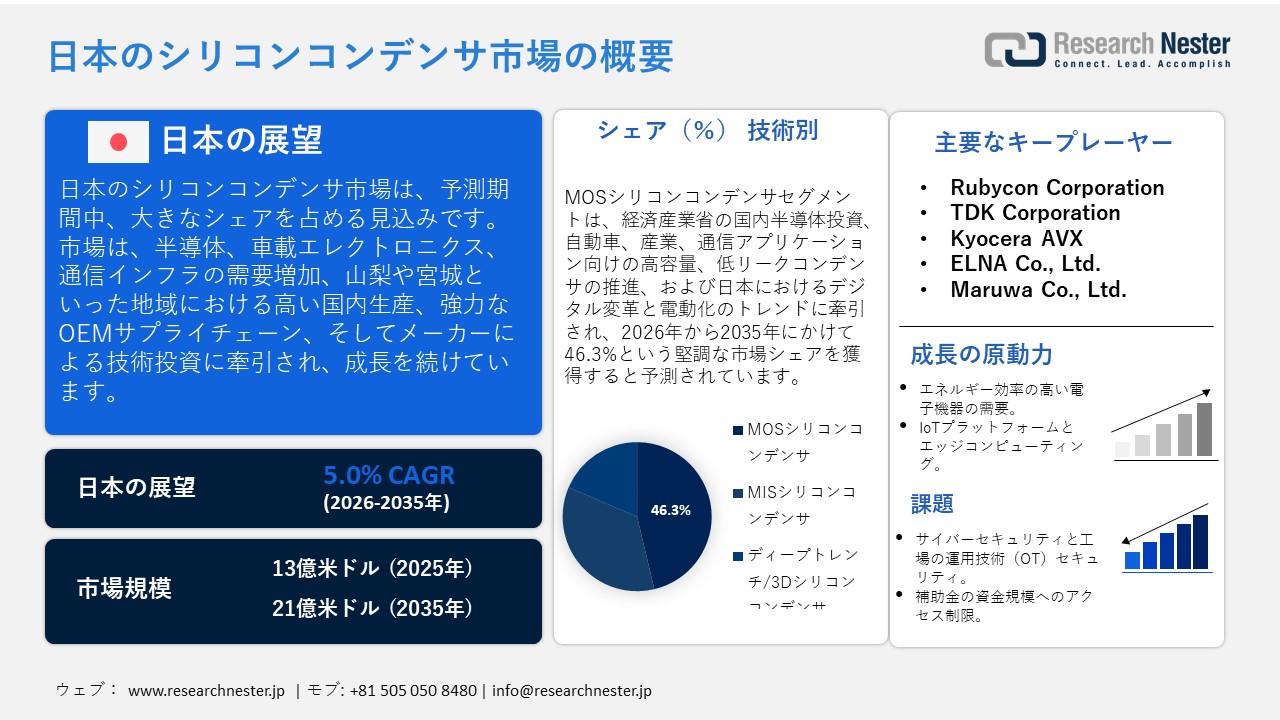

日本のシリコンコンデンサ市場規模は、2025年には13億米ドルを超え、2035年末には21億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 5.0%で拡大します。2026年には、日本のシリコンコンデンサ市場の業界規模は14億米ドルに達すると予測されています。

日本のシリコンコンデンサ市場は、主に半導体市場、自動車エレクトロニクス、通信インフラ市場における需要の増加に牽引され、予測期間中に大幅に成長すると見込まれています。経済産業省の工業統計によると、シリコンなどの固定コンデンサは、自動車やエレクトロニクス製造で地元のOEMに供給している山梨や宮城などの地域で主要な製造部品の一部です。経済産業省が提供する製造業センサスデータによると、固定コンデンサは山梨県の出荷額で上位の製品の一つであり、固定コンデンサの出荷額は917億円で、山梨県で製造された商品の中で2位となっています。固定コンデンサは、特にスマートフォン、自動車、産業機器のサプライチェーンにおいて、工業生産に影響を与える重要な中間製品です。例えば、村田製作所は、スマートフォン、車載エレクトロニクス(EVインバーターやADAS)、産業機器などに広く使用されているシリコン型やセラミック型などの固定コンデンサを製造しており、日本のOEMメーカーに製品を供給し、重要な電子サプライチェーンに貢献しています。また、日本の統計資料によると、コンデンサなどの電子部品・デバイスが日本の製造業の生産量の大部分を占めていることが示されています。これらの事実は、半導体の生産量増加と技術投資が、日本のシリコンコンデンサ市場の成長に大きく貢献していることを示しています。

日本のシリコンコンデンサ生産は、シリコンウェーハや電極材料などの特殊製品を最終製品であるコンデンサに組み立てる一貫製造工場を擁しているため、サプライチェーンと貿易の面でプラスの側面があります。さらに、国内の製造能力、技術的専門知識、研究開発への投資、そして電気コンデンサ、シリコンウェーハ、受動部品基板などの重要材料の輸出入が、日本のシリコンコンデンサのサプライチェーンを牽引しています。 2023年の電気コンデンサ(固定式、NES)の日本への総輸入額は22,024.21千米ドル、156,107キログラム、米国への輸入額は5,367.32千米ドル、43,827キログラム、タイへの輸入額は3,774.65千米ドル、32,242キログラムであった。

日本はこれらの固定コンデンサを合計70,409.58千米ドル、717,953キログラム輸出し、主に中国に15,588.61千米ドル、140,641キログラム、チェコ共和国に10,417.11千米ドル、140,641キログラム輸出した。これらの貿易動向は、日本におけるシリコンコンデンサの発展を促進した好調な国内生産を示している。さらに、経済産業省が実施している半導体再活性化戦略では、製造能力と研究開発に多額の資金が投入されており、国内外の市場で高度なシリコンコンデンサが生産され続けています。

日本のシリコンコンデンサ市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

5.0% |

|

基準年市場規模(2025年) |

13億米ドル |

|

予測年市場規模(2026年) |

14億米ドル |

|

予測年市場規模(2035年) |

21億米ドル |

日本のシリコンコンデンサ市場 – 地域分析

日本のシリコンコンデンサ市場 – 地域別分析

日本におけるシリコンコンデンサ分野は、製造業と輸出業を基盤とする日本経済全体を構成する電子機器・産業部品のエコシステムにおいて、戦略的に重要な役割を担っています。経済産業省(METI)の発表によると、2024年1月時点の電子部品・デバイス分野の生産額は5617.94億円、受動部品(コンデンサ)の生産額は1172.22億円と推定されており、同月だけで前年同月比111.5%の増加となっています。このデータは、日本の製造業における主要部品生産の重要性を浮き彫りにし、コンデンサが依然として重要なサブセグメントであることを示しています。日本は最先端エレクトロニクス、電力変換、自動車の電動化、デジタルインフラに注力しており、シリコンコンデンサはこれらの成長分野を支える技術力を有しています。

経済産業省(METI)の統計データに基づき、電子情報技術産業協会(JEITA)が発表したデータによると、2025年1月時点の日本における受動部品の生産額は1,210億4,300万円で、前年比103.3%の増加となっています。村田製作所やTDKといった大手企業は、SiC/GaNパワーエレクトロニクスや自動車システムに適した小型化、リップル耐性の向上、新誘電体の採用など、コンデンサの挙動開発に注力しています。例えば、TDKが開発した自動車・産業用アプリケーション向け800V SiC/GaNパワーエレクトロニクス向け高電圧コンデンサ「CeraLink」や「MLCC」は、小型で高性能、かつ信頼性の高い回路を提供できることから、日本のシリコンコンデンサ市場を牽引しています。

政府の政策と支援としては、経済産業省が毎月の鉱工業生産指数や部品産業統計を作成していることが挙げられ、日本政府が電子部品に注目していることがうかがえる。一方、新エネルギー・産業技術総合開発機構(NEDO)は、持続可能性と資源効率に関する取り組み(「電子部品の都市鉱山化」など)を展開しています。例えば、日本政府が策定した第6次エネルギー基本計画では、2030年度までに約6,200万kLの中央エネルギー消費量削減を含む卸売りの省エネルギーが盛り込まれています。サプライチェーンの動向としては、部品メーカーは、海外調達や原材料不足による供給変動を防ぐため、生産能力の拡大、生産拠点の分散化、国内供給のレジリエンス強化への投資を進めています。さらに、市場関連の持続可能性への取り組みとしては、環境に配慮した生産プロセス、NEDOプログラムを通じた電子材料リサイクル、そして日本のカーボンニュートラル目標(2050年までにカーボンニュートラル)の一環として、部品メーカーが優先的に低エネルギー生産ラインを構築することなどが挙げられます。研究開発分野としては、高容量密度化、システムインパッケージへのコンデンサの組み込み、車載・産業機器における高温・リプル特性の向上などが挙げられます。エレクトロニクス、および SiC/GaN インバータのニーズに対応するための新しい誘電体材料の使用。

現在、日本の電力部門は、発電、送配電、小売の3つの大きなセグメントで構成されています。2023年8月現在、これらの部門の事業者数はそれぞれ1,084、39、730でした。また、経済産業省の産業政策声明に示されているように、日本はより広範な半導体および先端材料ネットワークの下で、パートナー(米国および欧州のパートナー)と技術交換協定、共同研究プログラムを締結するなど、国際的な提携も行われています。たとえば、2023年5月、経済産業省(日本)と英国科学イノベーション技術省は、先端材料と将来の半導体技術の両方に関する共同研究を促進するための半導体パートナーシップに関する共同声明を発表しました。さらに、2023年7月、経済産業省と欧州委員会は、次世代半導体部品やPFAS代替の研究開発などの必須材料で協力する意図を明示的に述べた協力覚書に署名しました。これらのパートナーシップこそが、日本が先進材料・半導体技術ネットワークの強化に向けて、より広範な産業政策システムにおいて米国および欧州の同盟国と連携している理由を説明しています。見通しは明るいと言えるでしょう。日本が先端部品の戦略的拠点となっていることで、シリコンコンデンサ市場は生産能力の拡大、より環境に配慮した生産、国内外での連携強化、そして高成長分野における最終用途需要の増加へと進むでしょう。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業

- Toyota Motor Corporation

- 消費単位(量)

- シリコンコンデンサ調達に割り当てられた収益の割合

- シリコンコンデンサへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Denso Ten

- 消費単位(量)

- シリコンコンデンサ調達に割り当てられた収益の割合

- シリコンコンデンサへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Corporation

- 消費単位(量)

- シリコンコンデンサ調達に割り当てられた収益の割合

- シリコンコンデンサへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sony Group Corporation

- 消費単位(量)

- シリコンコンデンサ調達に割り当てられた収益の割合

- シリコンコンデンサへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Aisin Corporation

- 消費単位(量)

- シリコンコンデンサ調達に割り当てられた収益の割合

- シリコンコンデンサへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のシリコンコンデンサ市場:成長要因と課題

日本のシリコンコンデンサ市場:成長要因と課題

- 省エネ電子機器の需要:日本における省エネ電子機器への市場の関心の高まりは、シリコンコンデンサ市場の重要な牽引役です。産業機器や民生機器においてエネルギー消費量の削減が最重要課題となっている中、低損失部品と電力管理システムは不可欠です。これらのシステムは、より高い効率と信頼性を実現するためにシリコンコンデンサを必要としています。この変化を促進するため、NEDOは2024年度に24億円を投じ、「省エネ電子機器向け半導体製造基盤強化技術開発プロジェクト」を実施しました。このプログラムは、電子機器におけるエネルギー損失を最小限に抑える次世代パワー半導体と製造装置の実現を目指しています。このプロジェクトは、特に効率化と小型化がますます重要な要素となっている車載電子機器、産業用電力システム、IoTシステムにおいて、高性能シリコンコンデンサの需要を促進します。

- IoTプラットフォームとエッジコンピューティング:エッジコンピューティングとIoTプラットフォームの成長により、小型で高品質なシリコンコンデンサの必要性が高まっています。データ処理の方向性がセンサーやデバイスに移行したことで、電源および信号調整コンポーネントは高密度かつ低損失の設計に対応できる必要があります。こうした分散型アーキテクチャにおいて、シリコンコンデンサはデバイスの効率的な機能と信頼性を確保する上で重要な役割を果たします。NEDOのグリーンイノベーションファンドでは、電力レベルを40%削減し、エッジでデータを生成する次世代IoTセンシングプラットフォームの構築に約569億円の資金が投入されています。これらのプロジェクトでは、信号調整、エネルギー管理、小型電子機器の実現を支援するために、高性能シリコンコンデンサが求められています。この取り組みは、日本のデジタルインフラを強化するだけでなく、高性能シリコンコンデンサの現地生産を促進し、半導体・回路市場の長期的な成長を促進するでしょう。

当社の日本のシリコンコンデンサ市場調査によれば、当該市場における課題は以下のとおりです。

- サイバーセキュリティと工場におけるOT(オペレーショナルテクノロジー)セキュリティ:デジタル化とインテリジェント製造への関心の高まりにより、日本のシリコンコンデンサメーカーはサイバーセキュリティとOT(オペレーショナルテクノロジー)の脅威にさらされています。経済産業省が策定した半導体デバイス工場におけるOTセキュリティに関するガイドライン(案)は、すべての半導体関連生産施設に高いサイバーセキュリティ基準を求めています。しかし、この基準への準拠は、特に中小規模のコンデンサメーカーにとって、財務面でも運用面でも大きな負担となります。価格の高さ、導入期間の長さ、そして専門的なスキルの必要性は、生産プロセスの遅延や競争力の低下につながる可能性があります。また、このようなセキュリティ要件は、基準を満たさない施設の操業制限や操業遅延につながるため、グローバルサプライチェーンとの連携を困難にしています。一般的に、サイバーセキュリティの拡充要件は、生産効率や市場の需要増加に応じたメーカーの事業拡大能力に影響を与える構造的な問題です。

- 補助金規模へのアクセス制限:日本のシリコンコンデンサメーカーは、大手半導体企業に比べて規模が小さく、利益率も低いのが現状です。NEDOの半導体生産設備に対する補助金政策は、投資額の最低基準額が300億円以上と高く、そのため、コンデンサメーカーの大多数は財政支援を受けることができませんでした。これは、高度な生産技術への投資、生産能力の増強、そして効率性の向上を阻害します。特に車載エレクトロニクスやIoTデバイスといった需要の高い産業において、小規模メーカーの操業コストの相対的な上昇と競争力の低下につながります。市場成長の潜在的な制約要因として、補助金を利用できないことで新技術導入へのインセンティブが低下し、国内サプライヤーが高性能シリコンコンデンサに対する国際的な需要の高まりに対応する能力も低下することが挙げられます。

この市場の主要な成長要因のいくつかを理解します。

日本のシリコンコンデンサ市場のセグメンテーション

テクノロジー別(MOSシリコンコンデンサ、MISシリコンコンデンサ、ディープトレンチ/3Dシリコンコンデンサ)

MOSシリコンコンデンサ分野は、2035年までの予測期間において46.3%という最大の市場シェアを獲得し、成長が見込まれています。経済産業省は、半導体材料・部品への国内投資拡大を重視しており、MOSコンデンサの開発を促進しています。MOSコンデンサは、高い静電容量密度と低いリーク電流を特徴としており、車載電子機器、産業オートメーション、通信機器などへの応用が可能です。例えば、ROHMセミコンダクターのBTD1RVFLファミリーのシリコンコンデンサは、高い静電容量密度と低いリーク電流を特徴としており、車載電子機器、産業オートメーション、通信機器への使用に適しており、日本におけるMOSシリコンコンデンサの発展に大きく貢献しています。さらに、経済産業省による半導体再活性化戦略では、生産技術の向上、性能と信頼性を向上させたMOSシリコンコンデンサの生産能力増強に多額の研究開発費と資金が投入されています。このプログラムは、知的財産の保護とレジリエンス(回復力)の連鎖維持を目的として、地域における製造業の振興を促進しています。最新の経済産業省の通知では、設備投資の増加が記録されており、日本の主要産業におけるデジタルトランスフォーメーションと電動化のトレンドに伴う継続的な需要を反映した、ハイテクMOSコンデンサ製造設備の整備が進められています。

フォームファクター別(組み込み/ウエハレベル、表面実装、ディスクリート)

組み込み/ウエハレベルコンデンサ分野は、2026年から2035年の予測期間中に39.8%という高い売上高シェアで成長すると予想されています。これらのコンデンサは半導体ウエハまたはプリント基板上に直接形成されるため、IoTデバイス、モバイル通信、5Gネットワーク機器において重要な小型化と電気性能の向上を実現します。経済産業省(METI)の東北地方経済概況報告書によると、ウェーハレベルコンデンサなどの組み込み部品を含む電子部品・デバイス産業は、前年比35.9%増と工業生産の伸びに大きく貢献しました。METIの地域経済報告書によると、日本は高度なプロセス制御と計測技術を武器に、精密電子機器の製造において世界をリードしてきました。例えば、METIは、日本の製造業は電子機器の高精度化に優れており、それは高品質のプロセス制御と計測技術によって支えられていると述べています。こうした経験は、組み込み/ウェーハレベルコンデンサの開発に貢献しており、日本のIoT機器、モバイル機器、5Gネットワーク機器に求められる小型で高性能なデバイスの開発を可能にします。これらのイノベーションは、半導体エコシステムの自立と電子部品の輸出競争力向上を促進する国の政策にも合致しています。

日本のシリコンコンデンサ市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

|

テクノロジー別 |

|

|

アプリケーション別 |

|

|

フォームファクター別 |

|

日本のシリコンコンデンサ市場を席巻する企業:

日本のシリコンコンデンサは、Murata Manufacturing、ROHM、Taiyo Yuden、Nichiconといった定評のある受動部品大手が市場を支配しており、競争は中程度です。さらに、高度な製造環境を持つ日本に拠点を置くこれらの企業は、材料開発と精度管理における豊富な経験を有しており、その強みを活かしています。村田製作所とTDKは、研究開発の優位性を活かし、シリコンダイ受動部品をはじめとする高密度で信頼性の高いコンデンサを製造しています。ROHMは、コンデンサ設計と半導体事業を融合させることで、ディスクリート製品およびIC製品の生産力を強化しています。一方、ニッチ市場、高電圧、または高信頼性が求められる用途は、Nippon Chemi-ConやRubyconといった中堅企業が供給しています。この2社の存在により、日本は国内市場および輸出市場において圧倒的なシェアを獲得しています。

日本の主要シリコンコンデンサメーカー

- Murata Manufacturing Co., Ltd.

- ROHM Co., Ltd.

- Taiyo Yuden Co., Ltd.

- Nichicon Corporation

- Nippon Chemi-Con Corporation

- Rubycon Corporation

- TDK Corporation

- Kyocera AVX

- ELNA Co., Ltd.

- Maruwa Co., Ltd.

日本のシリコンコンデンサ市場における各社の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年11月、世界唯一の半導体特化型アクセラレーターであるシリコンカタリストは、日本と韓国の半導体およびマイクロテクノロジー分野のスタートアップ企業の育成を目的とした新組織、シリコンカタリストジャパンの設立を発表しました。シリコンカタリストジャパンは、日本と韓国のスタートアップ企業を育成し、より迅速な事業化と市場投入を支援します。シリコンカタリストジャパンは、半導体およびマイクロテクノロジー分野のスタートアップ企業に包括的なサービスを提供し、シリコンカタリストのグローバルエコシステムと連携することで、革新的な製品コンセプトを持つ成功企業を迅速に量産企業へと移行させることが期待されています。

- 2024年10月、Murata Manufacturing Ltdの電子部品、モジュール、デバイスメーカーである村田製作所は、統合受動ソリューション事業の規模を拡大し、フランス・カーンの工場に新生産ラインを建設しました。最初の発表後、村田製作所は2023年にシリコンコンデンサの生産能力を増強するため、200mmの新生産ラインを建設するという約束を既に果たしています。村田製作所が2016年に新興企業IPDiAを買収して以来運営しているカーンの施設は、イノベーションの源であり、クリーンルームや生産ラインなど主要な業務に従事する250人以上の勤勉で忠実な従業員を抱えている。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針