当社の信頼できる顧客

日本の半導体整流器市場調査、規模、傾向のハイライト(予測2026ー2035年)

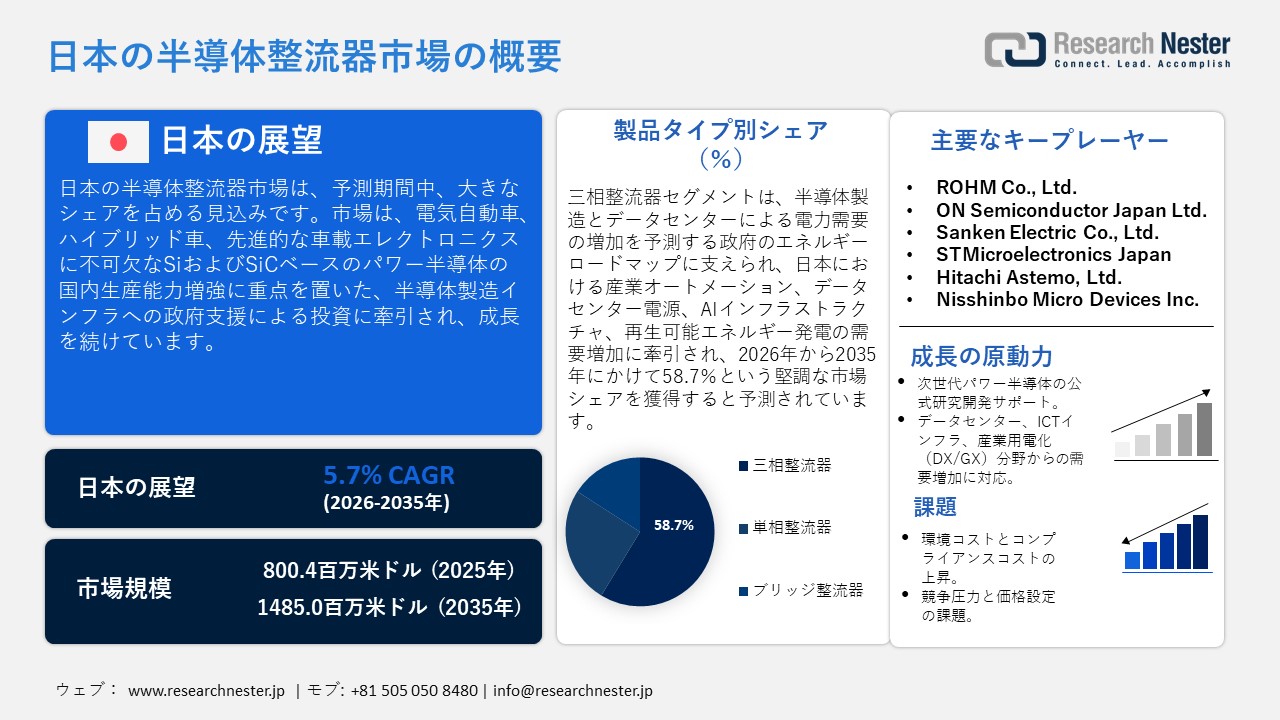

日本の半導体整流器市場規模は、2025年には800.4百万米ドルを超え、2035年末には1041.9百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 5.7%で拡大します。2026年には、日本の半導体整流器市場の業界規模は849.85百万米ドルに達すると予測されています。

日本の半導体整流器市場は、主に政府の投資刺激策やその他の産業政策に後押しされた国内の半導体製造インフラの急速な拡大に牽引され、予測期間中に大幅に成長すると見込まれている。日本政府は、2030年までに国内半導体企業の総収益を990.9億米ドル(15兆円)以上に増やすという目標を掲げており、輸出促進機関の日本貿易振興機構(JETRO)によると、これは792.7億米ドルの公共投資によって支えられている。この政策には財政補助金(2023年10月時点で、補助金の総額最大額は51.5億米ドル(7,800億円))があり、その目的はハイテク半導体生産施設の建設と設置、製造に資金を提供することである。さらに、日本における整流器をはじめとするパワー半導体デバイスの成長を牽引するもう一つの大きな要因は、電気自動車(EV)、ハイブリッド車、そして本格的な車載エレクトロニクスへの移行が急速に進んでいることです。これらの移行は、電力効率が高く信頼性の高いディスクリート部品の需要を生み出しています。2025年に向けた政府支援型産業ロードマップで示された国家再生戦略では、半導体産業全体を対象とし、国内のパワー半導体メーカーには、自動車やエネルギー管理用途を目的としたSiおよびSiCベースのパワーデバイスの製造に対して、多額の補助金と優遇措置が与えられています。例えば、政府は2023年に、シリコンおよびシリコンカーバイド(SiC)パワー半導体の国内生産能力を補助するため、国内主要メーカー(ROHM Co., Ltd.およびToshiba Electronic Devices & Storage Corporation)に1,294億円の補助金を支給しました。これらのパワー半導体の多くは、EVのパワートレイン、バッテリーマネジメントシステム、モーター制御において、整流器や関連するディスクリート部品として使用されています。

日本の半導体整流器のサプライチェーンは、原材料の安定した国際輸出入、ハイテク生産能力、そして地域内の貿易フローに依存しています。ウエハーとウェハーの一貫した調達、国境を越えた物流の効率性、そして世界市場におけるノンストップ生産と競争力を支えるアジアの製造拠点との良好な関係により、サプライチェーンは弾力性を備えています。日本の半導体整流器産業は成長しており、日本は非感光性ダイオードと発光ダイオードをそれぞれ489,346.61千米ドルと269億9,350万個輸入しました。中国とマレーシアはそれぞれ5,273,890,000個と6,946,630,000個で、それぞれ120,522.52千米ドルと105,062.88千米ドルの主要供給国でした。同時期の輸出は、金額ベースで559,436.15千米ドル、数量ベースで455億4,570万点に達し、中国(130,422.05千米ドル)とタイ(85,085.38千米ドル)が輸出を牽引した。また、整流器市場の成長は、上流サプライチェーンである材料、ウエハー、半導体装置製造における日本の強みに支えられている。現地のマクロ経済調査機関が発表したマーケットチェーン分析によると、半導体製造装置と材料において、日本企業は依然として高い世界シェアを有しており、一部の市場では、日本のサプライチェーン企業が装置の世界シェアの約30%、材料の世界シェアの約50%を占めている。さらに、サプライチェーンのレジリエンス活動と日本での半導体生産は、整流器部品の海外調達ではなく、現地生産化を促進するだろう。

日本の半導体整流器市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

5.7% |

|

基準年市場規模(2025年) |

800.4百万米ドル |

|

予測年市場規模(2026年) |

849.85百万米ドル |

|

予測年市場規模(2035年) |

1041.9百万米ドル |

日本の半導体整流器市場 – 地域分析

日本の半導体整流器市場 – 地域分析

半導体整流器市場は、日本の経済・産業構造において、特に先進的な電子機器、自動車システム、産業機械、エネルギーアプリケーションへの電力供給において重要な役割を果たしています。直流(DC)から交流(AC)への整流器は、高出力産業機器、エネルギーシステム、そして電気自動車(EV)の変革に不可欠です。日本は技術と生産において世界有数の先進国であるため、この市場は日本のハイテク産業を支える一翼を担い、日本の製造業の生産性、省エネルギー、そして産業の自動化を支えています。半導体整流器の主な用途は、自動車、電子機器、再生可能エネルギー、産業機器、データセンターなど、様々な重要産業にまたがっています。自動車産業において、整流器はEVにおいて中心的な役割を果たしており、電気モーターへの電力供給とバッテリーシステムの充電に使用されています。例えば、Hitachi Astemo Co., Ltd.とHitachi, Ltd.は、EV向けの高電力密度インバータを開発しました。このインバータはシステム電圧を400Vから800Vに昇圧することで、充電プロセスを加速します。この技術は、日本のEV市場における高効率整流器とパワーエレクトロニクスの需要の高まりに対応しています。

さらに、エレクトロニクス分野では、民生用電子機器、産業用ロボット、再生可能エネルギー産業では太陽光発電インバータや風力タービン電力変換器に整流器が使用されています。同様に、整流器はLEDテレビなどの日本の民生用電子機器、家庭用電化製品への電源供給、工場のロボットにも使用されています。パナソニックによる電源システムのもう一つの改良点は、整流器を使用して交流を直流に変換することです。これにより、エネルギー利用効率が向上し、民生用電子機器における信頼性が向上します。日本がカーボンニュートラルを目指す中、効率的な電力変換技術に大きく依存する再生可能エネルギー源とエネルギー貯蔵システムはますます普及しつつあります。データセンターでは、継続的な高性能コンピューティングを維持するために、高性能整流器も求められています。

さらに、Toshiba、Mitsubishi Electric、Sanken Electricなどの他の大手企業は、日本の半導体整流器の市場リーダーです。これらの企業は、従来のシリコン整流器よりも高い電力密度と効率を備えた炭化ケイ素(SiC)や窒化ガリウム(GaN)ベースの整流器など、新しく優れた整流器技術の開発において最前線に立ってきました。さらに、日本政府、特に経済産業省(METI)などの政府機関は、イノベーションと持続可能性に向けたいくつかの政策を通じて、半導体整流器市場を促進しています。例えば、METTはグリーンイノベーションファンドを有しています。これは、より一般的な日本のグリーントランスフォーメーション(GX)プログラムのサブセットであり、高度なパワー半導体などのエネルギー効率の高い技術の生産を促進することを目的としています。経済産業省は、半導体の性能向上や太陽光発電インバーターやEV充電インフラなどのグリーン技術へのパワーデバイスの組み込みに向けた研究事業にも資金を提供しています。

東京、大阪、名古屋といった日本の都市圏は、半導体整流器の開発をリードしており、これらの地域には多くの半導体メーカーが拠点を置いています。日本の半導体産業の主要拠点は東京にあり、技術力も高く大規模な研究センターも存在します。一方、名古屋は自動車産業や製造業が集積しており、整流器の需要にも貢献しています。例えば、東京に本社を置くRenesas Electronicsは、電気自動車、産業機器、民生用電子機器に搭載される整流器など、エネルギー効率の高いパワー半導体の製造におけるリーディングカンパニーです。同社は電力ソリューションの開発に特化し、日本の半導体整流器市場で重要な役割を果たしています。同社は、日本の経済・環境政策の柱である自動車の電動化や産業オートメーションを支援するソリューションの開発に積極的に取り組んでいます。同様に、東京大学のアジャイルX研究グループは、優れたパワーエレクトロニクスと高効率半導体デバイスの開発に取り組んでいます。彼らは電力変換技術の研究において半導体整流器の文明化に貢献しており、これは日本の電気自動車や再生可能エネルギーシステムの性能向上に役立っています。

SiCやGaN整流器などの最先端技術を駆使した電力変換システムの改良に向けた研究開発を継続的に行っています。これらの材料により、整流器はより大きな電力で動作し、エネルギー損失が低減し、システム効率が向上します。また、米国やドイツなどの国々との国際的なパートナーシップがあり、特に半導体製造やパワーエレクトロニクスの最新技術などの分野において知識の共有につながっています。例えば、日米協力協定は、半導体製造などの技術協力を促進することを目的としています。このような協力は知識とイノベーションの共有に役立ち、パワーエレクトロニクスの発展と日本の半導体整流器の発展に役立ち、エネルギー効率の向上を促進します。日本の半導体整流器市場は非常に楽観的であり、電気自動車の需要増加、再生可能エネルギーの統合、産業の自動化により市場の成長が見込まれています。日本における持続可能性への関心の高まりに伴い、より高度で省エネ性に優れた半導体整流器の需要はさらに高まり、この分野は日本の技術・経済の将来において確固たる地位を確立するでしょう。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業

- Toyota Motor Corporation

- 消費単位(量)

- 半導体整流器調達に割り当てられた収益の割合

- 半導体整流器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- 半導体整流器調達に割り当てられた収益の割合

- 半導体整流器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Corporation

- 消費単位(量)

- 半導体整流器調達に割り当てられた収益の割合

- 半導体整流器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sharp Corporation

- 消費単位(量)

- 半導体整流器調達に割り当てられた収益の割合

- 半導体整流器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Heavy Industries, Ltd.

- 消費単位(量)

- 半導体整流器調達に割り当てられた収益の割合

- 半導体整流器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の半導体整流器市場:成長要因と課題

日本の半導体整流器市場:成長要因と課題

- 次世代パワー半導体への公的研究開発支援:日本の半導体整流器分野は、政府主導の研究・産業支援による強力な影響を受けており、国内のイノベーションを加速させ、高度な電力変換部品に対する長期的な需要を高めています。例えば、2023年3月、NEDOは、パワー半導体の動作を最適化することでエネルギー損失を約49%削減し、効率を向上させるゲート駆動ICチップの開発を報告しました。このチップは、省エネ・高性能化が求められる日本の電子機器における半導体整流器の需要増加に対応します。この取り組みは、製造能力の直接的な向上につながり、国内産業における高効率整流器やダイオードの高利用を促進します。さらに、その主要な推進力の一つである「省エネ電子機器向け半導体製造基盤強化技術開発プロジェクト」は、2021年度から2025年度にかけて実施されており、次世代パワー半導体と先進的な製造装置のさらなる開発に取り組んでいます。 NEDOによると、このプロジェクトは、Siベースの整流器や将来のSiCおよびGaNデバイスといった効率重視のデバイスを可能にすることで、日本のエネルギー効率の高い電子機器の生産基盤を強化することを目的としています。デバイス開発、材料、設備における国内能力の強化を基盤とするこのプログラムは、市場への導入を促進し、長期的な安定需要の抑制に貢献します。

- データセンター、ICTインフラ、産業電化(DX/GX)からの需要増加:日本におけるデジタル化、AI、IoT、産業電化の急速な発展は、整流器やダイオードなどの高効率パワー半導体デバイスへの大きな需要を生み出しています。例えば、NTTグローバルデータセンタージャパンは東京電力パワーグリッドと提携して東京地域のデータセンターの容量増強を進めており、エネルギー変換において効率的で信頼性の高い整流器やダイオードなどのパワー半導体デバイスのニーズが高まっています。データセンター、ICTインフラ、スマートファクトリーの成長に伴い、電力消費量が増加し、エネルギー効率の高い電力変換素子への要求が高まっています。経済産業省が推進するDX(デジタルトランスフォーメーション)およびGX(グリーントランスフォーメーション)イニシアチブの下、データセンター、デジタル産業、産業の電化の拡大により、電力需要の増加が見込まれています。この需要急増は、エネルギー効率の高いインフラ、安定化電力、そして変換に不可欠な高効率整流器とパワー半導体の重要性を浮き彫りにし、日本の半導体整流器市場の拡大を促しています。

当社の日本の半導体整流器市場調査によれば、当該市場における課題は以下のとおりです。

- 環境およびコンプライアンスコストの増大:日本の半導体整流器市場は、持続可能でエネルギー効率の高い製造業の促進に関する厳格な政府規制により、環境コンプライアンスコストの増大に直面しています。企業は、トレーサビリティ、排出ガス、廃棄物管理に関する高度な規制を遵守する必要があり、これが運用コストに大きな負担となっています。これは特に中小の整流器メーカーに当てはまります。なぜなら、これらの費用は大企業よりも予算に占める割合が大きいからです。全体的な財務的影響は生産の伸びを鈍らせ、新製品の発売を遅らせ、国内外の市場における競争力を低下させる可能性があります。こうしたコンプライアンス基準の強化は製造費用の増加に拍車をかけ、最終的には価格政策、市場供給、そして日本の半導体整流器産業の成長傾向に影響を与えます。

- 競争圧力と価格設定の課題:日本の半導体整流器メーカーは、世界的に厳しい競争環境に置かれており、人件費、生産費、投入コストが低い海外メーカーとの激しい価格競争にさらされています。さらに、国内政策は先進的な半導体製造を促進していますが、海外の競合他社が同等の製品を低価格で提供しているため、日本企業は収益の維持に苦戦しています。このような競争環境は、新しい生産技術への投資や生産能力の増強を困難にしています。特にI(国際競争力)分野の中小企業は、利益率が維持できないため、生産量を削減するか、市場から撤退せざるを得なくなる可能性があります。国内の高生産コストと熾烈な国際競争の相互作用は、市場シェアに影響を与え、成長を妨げ、メーカーがコストとバランスを取りながら絶えず革新を続けることを妨げ、最終的には日本の半導体整流器市場の長期的な成長に影響を与えます。

この市場の主要な成長要因のいくつかを理解します。

日本の半導体整流器市場のセグメンテーション

製品タイプ別(ショットキー整流器、高速回復整流器、小信号ダイオード、スイッチングダイオード)

三相整流器セグメントは、2035年までの予測期間において、売上高シェアが58.7%と最も高い成長が見込まれています。これらの整流器は、三相(AC)をDCに変換し、高出力(産業用)アプリケーションで使用されます。例えば、 Fuji Electricが製造するFASREC-DC産業用電源は、三相ACを高電流DCに変換し、重工業、シリコンめっき、大規模生産工程で使用されます。これらのシステムは、日本において高出力DCへの電力供給に広く使用されており、三相整流器を用いた電力供給システムの分野、ひいては半導体整流器市場の成長を促進しています。日本では、産業オートメーション、データセンター電源、AI/チップ工場インフラ、そして再生可能エネルギー発電の普及拡大に対する需要の高まりにより、強力な三相整流器のニーズが高まっています。政府の最新のエネルギーロードマップでは、半導体生産とデータセンターの増加に伴い、電力需要が増加すると予想されています。そのため、三相整流器は、ボトルネックとなり得る大電流・重負荷の変換に対応できるため、日本におけるこの製品タイプの成長と持続的な発展に貢献します。

出力定格別(低電力、中電力、高電力)

高電力整流器(10A以上)セグメントは、2026年から2035年の予測期間中に52.5%という大きな収益シェアで成長すると予想されています。高電力整流器は、大型産業機器、EVインフラ、データセンター電力システム、再生可能エネルギー源のインバータ電力システムに使用されています。例えば、ABBはMitsubishi重工業に大容量サイリスタベース整流器システムを提供し、日本の水素製造研究開発プラットフォームで使用されています。これは、産業用水素生成に必要な大規模な直流変換に不可欠な重要な高出力システムであり、日本のエネルギーインフラにおける高出力整流器(10A以上)の需要増加に寄与しています。市場データによると、アジア太平洋地域(日本を含む)における産業化の進展とEV/再生可能エネルギーの普及に伴い、高出力整流器は需要の重要なセグメントを占めています。

さらに、第7次エネルギー基本計画に示された日本の国家エネルギー計画では、2040年までにデジタルトランスフォーメーション(DX)およびグリーントランスフォーメーション(GX)の取り組み、データセンター、半導体製造工場によって電力需要が増加すると予測されています。産業オートメーション、スマートグリッド統合、EV充電器、データセンター電源といったシステムで求められる電流容量と信頼性の向上に伴い、高出力整流器が不可欠となっています。このため、高出力サブセグメントは、定格電力に基づく整流器市場セグメント全体の成長を牽引する要因となっています。

当社の日本の半導体整流器市場の詳細な分析には、以下のセグメントが含まれます。

|

製品タイプ別 |

|

|

出力定格別 |

|

|

アプリケーション別 |

|

日本の半導体整流器市場を席巻する企業:

日本の半導体整流器市場は、Toshiba、Renesas Electronics、 Fuji Electricといった大手企業が、電力システムのエネルギー利用効率を高める炭化ケイ素(SiC)や窒化ガリウム(GaN)といった最新技術の開発に着手していることから、非常に競争が激しい市場です。これらの企業は、戦略的提携の締結、研究開発の継続、そしてグリーンテクノロジープロジェクトへの参加を通じて、競争力を強化しています。さらに、電気自動車(EV)、再生可能エネルギーソリューション、産業オートメーションの需要が高まるにつれ、これらの市場リーダーは、これらの業界の変化する需要に対応するためのイノベーションに注力する傾向にあります。さらに、グリーンイノベーション基金などの政府プログラムは、業界の継続的な成長に更なるメリットをもたらし、持続可能性を促進するとともに、日本における省エネ技術の導入を促進しています。

日本の主要半導体整流器メーカー

- Toshiba Corporation (Minato, Tokyo)

- Renesas Electronics Corporation (Kiyosu, Aichi)

- Mitsubishi Electric Corporation (Tokyo)

- Fuji Electric Co., Ltd. (Tokyo)

- ROHM Co., Ltd. (Kyoto)

- ON Semiconductor Japan Ltd. (Tokyo)

- Sanken Electric Co., Ltd. (Tokorozawa, Saitama)

- STMicroelectronics Japan (Tokyo)

- Hitachi Astemo, Ltd. (Tokyo)

- Nisshinbo Micro Devices Inc. (Tokyo)

日本の半導体整流器市場における各社の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年10月、ROHM Semiconductorは、電力変換システムの効率と性能を向上させることを目的としたショットキーバリアダイオード(SBD)の新カテゴリーを発表しました。これらの新しいダイオードは、電気自動車や産業機器、再生可能エネルギーシステムに必要とされています。SBDはエネルギー効率に優れているため、半導体整流器のパワーエレクトロニクスに採用できます。ロームのイノベーションは、エネルギー効率の高いソリューションによって炭素排出量を最小限に抑える、日本のグリーン・トランスフォーメーション(GX)の取り組みを強化するのに役立ちます。この導入は、エネルギー効率の高いクリーン技術を支える高度なパワー半導体に対する日本の需要の高まりと一致しており、半導体整流器市場における日本のリーダーとしての地位を強化するものです。

- 2025年4月、Mitsubishi Electric(EV)の仕様を考慮した新しい高効率パワーモジュールを発売しました。これらのモジュールは、SiC(シリコンカーバイド)の高エネルギー技術に基づいており、EV駆動システムのエネルギー変換効率と電力密度を向上させるように設計されています。日本がクリーンエネルギー技術の導入を急速に進める中、Mitsubishi Electricのパワーモジュールは半導体整流器の需要喚起に不可欠です。この新モジュールは、高性能EVに不可欠な大規模な電力制御と温度制御を実現します。このイノベーションは、日本のカーボンニュートラル目標にも合致しており、温室効果ガスの排出削減に貢献し、日本におけるグリーン技術への取り組みをさらに推進するでしょう。Mitsubishi Electricのイノベーションは、日本の半導体整流器市場の成長に貢献してきました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針