当社の信頼できる顧客

日本の半導体計測および検査装置市場調査、規模、傾向のハイライト(予測2026ー2035年)

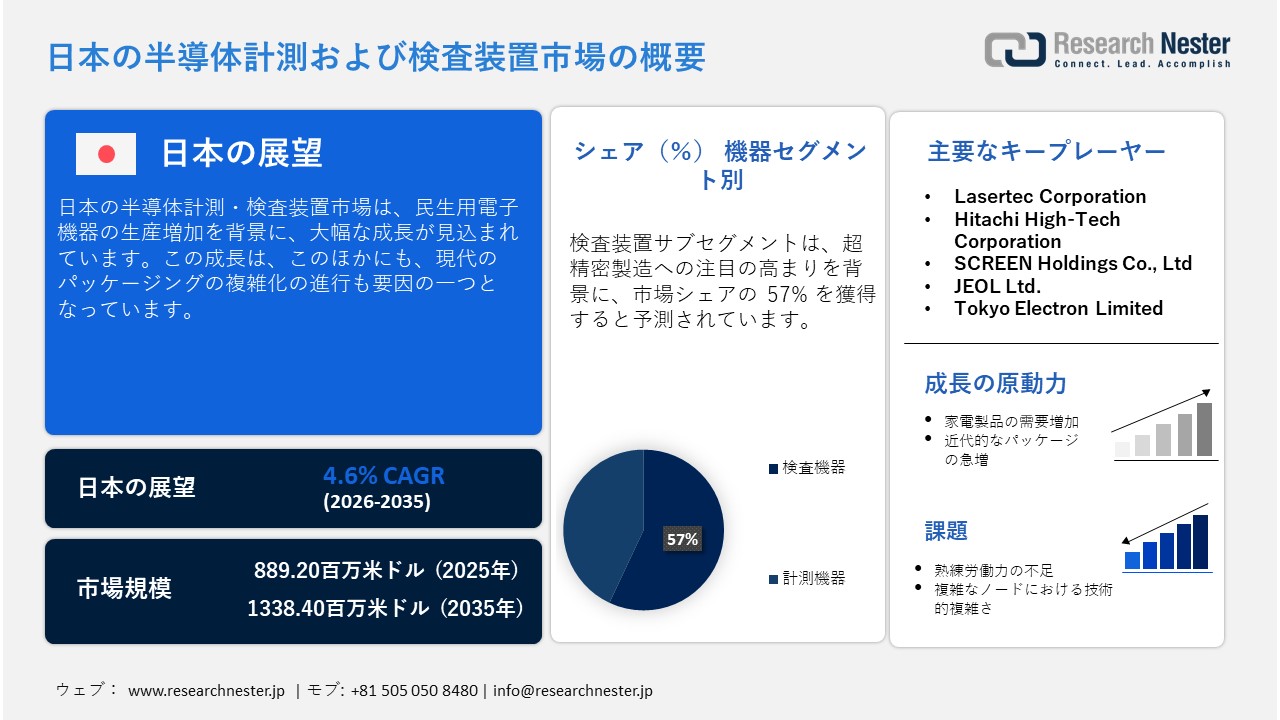

日本の半導体計測および検査装置市場規模は、2025年には889.20百万米ドルを超え、2035年末には1338.40百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 4.6%で拡大します。2026年には、日本の半導体計測および検査装置市場の業界規模は891.00百万米ドルに達すると予測されています。

市場の成長は、国内におけるAIと機械学習の導入の急増に大きく起因しています。半導体設計がより複雑化し、ノードが小さくなるにつれて、従来の検査技術では、ごく小さな欠陥の存在さえ検出できなくなっています。AIとMLを活用したシステムは、膨大な量のデータをリアルタイムで分析し、プロセス制御ループを大幅に高精度に最適化することができます。日本政府はAIの研究開発に2,725億円を割り当てており、AI機能の向上に対する政府のコミットメントを強調し、市場の成長をさらに促進しています。

日本は高度な研究開発エコシステムを備えた戦略的拠点であるため、様々な外国企業や国内企業が市場に投資しています。日立ハイテクなど、日本の様々な老舗機器メーカーは、最先端の精密プラットフォームに貢献しています。また、国際的な企業は、世界的な計測需要の大きな部分を占める成長中の地域市場への参入を模索しています。さらに、AIやIoTアプリケーションに関連する製造能力の拡大、政府と学界の共同イノベーション、最新の半導体研究開発への支援が融合し、企業による投資をさらに引き付けています。

日本の半導体計測および検査装置市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

4.6% |

|

基準年市場規模(2025年) |

889.20百万米ドル |

|

予測年市場規模(2026年) |

891.00百万米ドル |

|

予測年市場規模(2035年) |

1338.40百万米ドル |

|

地域範囲 |

|

日本の半導体計測および検査装置市場 – 地域分析

日本の半導体計測および検査装置市場:地域分析

日本における市場の成長は、政府による強力な政策支援と、国内半導体製造基盤の強化への注力強化によって大きく牽引されています。電子顕微鏡や光学に特化した企業が多く存在し、技術導入の加速とイノベーションの促進に貢献しています。さらに、電気自動車やスマートモビリティの普及に牽引された活況な自動車セクターも、検査装置の需要をさらに押し上げています。また、リアルタイムモニタリングをサポートする最新の計測システムを導入し、AIを活用した製造業への取り組みも推進しています。

東京もまた、市場の成長を牽引する上で重要な役割を果たしています。市場の成長は、研究開発センターと近代的な製造エコシステムの存在に起因しています。東京は日本の技術の中枢であり、Tokyo ElectronやJEOL Ltd.などの先駆的な精密機器企業の本社が集まっています。企業の研究所が密集したこの都市は、AIを活用した検査システムのイノベーションを加速させています。東京は、経済産業省が主導する様々な政府支援プログラムの意思決定拠点でもあり、これらのプログラムは高度な計測機器の需要に直接影響を与えています。

大阪の半導体計測・検査装置市場は、精密製造業が大阪に集積していることに支えられています。大阪には光学計測や材料分析といった分野に進出する企業が数多く存在し、半導体計測・検査システムの重要な基盤を築いています。さらに、ファクトリーオートメーション(FA)のエコシステム拡大により、計測機器を高スループットで半導体工場に組み込むことが可能になっています。半導体製造設備の生産能力拡大も、市場の成長をさらに加速させています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- Japan Advanced Semiconductor Manufacturing

- 消費単位(量)

- 半導体計測および検査装置調達に割り当てられた収益の割合

- 半導体計測および検査装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Rapidus Corporation

- 消費単位(量)

- 半導体計測および検査装置調達に割り当てられた収益の割合

- 半導体計測および検査装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kioxia Holdings Corporation

- 消費単位(量)

- 半導体計測および検査装置調達に割り当てられた収益の割合

- 半導体計測および検査装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sony Semiconductor Solutions Corporation

- 消費単位(量)

- 半導体計測および検査装置調達に割り当てられた収益の割合

- 半導体計測および検査装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Renesas Electronics Corporation

- 消費単位(量)

- 半導体計測および検査装置調達に割り当てられた収益の割合

- 半導体計測および検査装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Micron Memory Japan

- 消費単位(量)

- 半導体計測および検査装置調達に割り当てられた収益の割合

- 半導体計測および検査装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Rohm Co., Ltd.

- 消費単位(量)

- 半導体計測および検査装置調達に割り当てられた収益の割合

- 半導体計測および検査装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Toshiba Electronic Devices & Storage Corporation

- 消費単位(量)

- 半導体計測および検査装置調達に割り当てられた収益の割合

- 半導体計測および検査装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sumco Corporation

- 消費単位(量)

- 半導体計測および検査装置調達に割り当てられた収益の割合

- 半導体計測および検査装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Socionext Inc.

- 消費単位(量)

- 半導体計測および検査装置調達に割り当てられた収益の割合

- 半導体計測および検査装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の半導体計測および検査装置市場:成長要因と課題

日本の半導体計測および検査装置市場:成長要因と課題

- 民生用電子機器の需要増加:民生用電子機器の需要の急速な増加が市場の拡大を加速させています。メーカーが小型で最新のチップを生産するにつれ、検査装置のニーズが大幅に増加しています。民生用電子機器がヘテロジニアスインテグレーションとプロセスノードの微細化に向かうにつれ、チップメーカーは重要な寸法を監視するための欠陥検査装置への投資を進めています。日本では、国内メーカーがパワーデバイスと最新材料の供給において重要な役割を果たしています。また、最新チップの十分な歩留まり、不良率の低減、そして迅速な市場投入期間の確保に対する要求が高まっており、市場への継続的な投資を加速させています。

世界のエレクトロニクス・IT産業の生産量 - 2024年の日本企業のシェア

|

セグメント |

日本企業のシェア(%) |

|

電子部品 |

33% |

|

AV機器 |

18% |

|

その他の電子機器 |

13% |

|

コンピュータと情報端末 |

8% |

|

半導体 |

7% |

|

ソリューションサービス |

4% |

|

ディスプレイデバイス |

3% |

|

通信機器 |

2% |

出典:JEITA

- 現代パッケージの複雑化の急増:国内の市場プレーヤーは、2.5D/3D ICやファンアウトパッケージといった先進技術を採用しています。これらの最新パッケージには超微細配線が採用されており、製造工程における寸法偏差や隠れた欠陥の発生率が大幅に増加しています。そのため、日本のメーカーは、層厚やアライメント精度といった様々なパラメータを正確に測定するために、高度で洗練された検査ツールを導入しています。また、産業規模の拡大は、現代のパッケージングプロセスにおけるアライメント精度の確保と歩留まり管理のために、最先端の検査・計測ツールの導入を直接的に後押ししています。

日本の包装産業の規模(億円)

|

カテゴリ |

2020年 |

2021年 |

2022年 |

2023年 |

2024年 |

|

材料と容器の価値 |

5,516.6 |

5,686.3 |

6,076.9 |

6,143.7 |

6,382.3 |

|

包装機械の価値 |

485.3 |

485.4 |

488.6 |

504.5 |

522.4 |

|

合計金額 |

6,001.9 |

6,171.7 |

6,565.5 |

6,648.2 |

6,904.7 |

出典:JPI

当社の日本の半導体計測および検査装置市場調査によれば、当該市場における課題は以下のとおりです

- 熟練労働者の不足:半導体製造装置の保守・開発には、物理学と光学に精通した高度なスキルを持つエンジニアが必要です。日本は、労働力の高齢化や若手エンジニアの流入不足といった深刻な人口動態上の課題に直面しており、この人材不足がイノベーションの阻害要因となり、市場における重要な差別化要因となっています。

- 先端ノードにおける技術的複雑性:日本の半導体エコシステムは、最新ノード(5nm、3nm、そしてそれ以下)の製造を支えていますが、計測・検査要件は極めて複雑になっています。ラインエッジラフネス(LER)やGAA(GaAs)構造の検査には、超高精度のツールが必要です。さらに、技術の急速な変化により、これらのツールは短期間で部分的に陳腐化する可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本の半導体計測および検査装置市場のセグメンテーション

装置セグメント分析

検査装置サブセグメントは、予測期間中に市場シェアの57%を獲得すると予測されています。半導体エコシステムは、最新のメモリおよびパワー半導体の超精密製造に大きく注力しており、これらの分野では、事前の欠陥検出がコスト効率の向上に不可欠です。このセグメントの成長は、産業用および車載用エレクトロニクス分野における確固たるプレゼンスにも起因しています。EUVリソグラフィと次世代パッケージングがファブに広く導入されているため、高度な欠陥検査も求められています。

技術セグメント分析

光学セグメントは、コスト効率と高いスループットを実現するため、市場シェアの60%を獲得すると予測されています。計測ツールの利用により、製造業者は欠陥の検出と重要な寸法の測定を容易に行うことができます。X線技術と比較して、光学システムの使用は検査の高速化と運用コストの削減を可能にするため、日常的なプロセス管理において好ましい選択肢となっています。さらに、国内の製造検査装置における強固な基盤は、光学計測ソリューションの大幅な導入を支えています。

日本の半導体計測および検査装置市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

装備タイプ別 |

|

|

技術別 |

|

|

ディメンション別 |

|

|

プロセスノード別 |

|

|

応用分野別 |

|

|

デバイスタイプ別 |

|

|

エンドユーザー別 |

|

|

ファブオペレーション別 |

|

日本の半導体計測および検査装置市場を席巻する企業:

日本では、様々な半導体装置メーカーやファブオペレーターが、製造精度の向上を目指し、最新の分析技術とデジタルツイン技術の統合を進めています。主要プレーヤーは、メモリメーカーや最新パッケージングOEMと緊密に連携し、予測的な歩留まり管理を可能にする高解像度検査システムを導入しています。様々な連携戦略により、プロセスの再現性を向上させながら、製造コスト全体を大幅に削減し、市場の持続的な成長を促進しています。さらに、材料ベンダーや研究機関は、ヘテロジニアスインテグレーションの導入を加速させています。

日本の半導体計測および検査装置市場における主要プレーヤーは以下のとおりです。

- Lasertec Corporation (Kanagawa)

- Hitachi High-Tech Corporation (Tokyo)

- SCREEN Holdings Co., Ltd. (Kyoto)

- JEOL Ltd. (Tokyo)

- Tokyo Electron Limited (Tokyo)

- TASMIT, Inc. (Kanagawa)

以下は、日本の半導体計測・検査装置市場における各社の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

-

2025年10月、SCREEN Holdings Co., Ltd.ホールディングスは、半導体先端パッケージング分野における戦略的事業拡大の一環として、Nikon Corporationからウェーハ接合の研究開発事業を買収することを発表しました。SCREENは、ニコンの超高精度接合技術と自社の開発力を融合することで技術ポートフォリオを強化し、この分野におけるリーダーシップの確立を目指します。

2025年12月、TASMITは、光学式ウェーハ表面検査、SiC蛍光検査などに特化したソリューションを含む半導体検査・計測装置「INSPECTRAシリーズ」を発表しました。また、展示ラインナップには、電子ビームウェーハパターン検査装置や、AIを活用した自動欠陥分類(AI-ADC)を搭載し、欠陥解析精度を向上させるシステムも含まれています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針