当社の信頼できる顧客

日本の半導体ボンディングワイヤ市場調査、規模、傾向のハイライト(予測2026ー2035年)

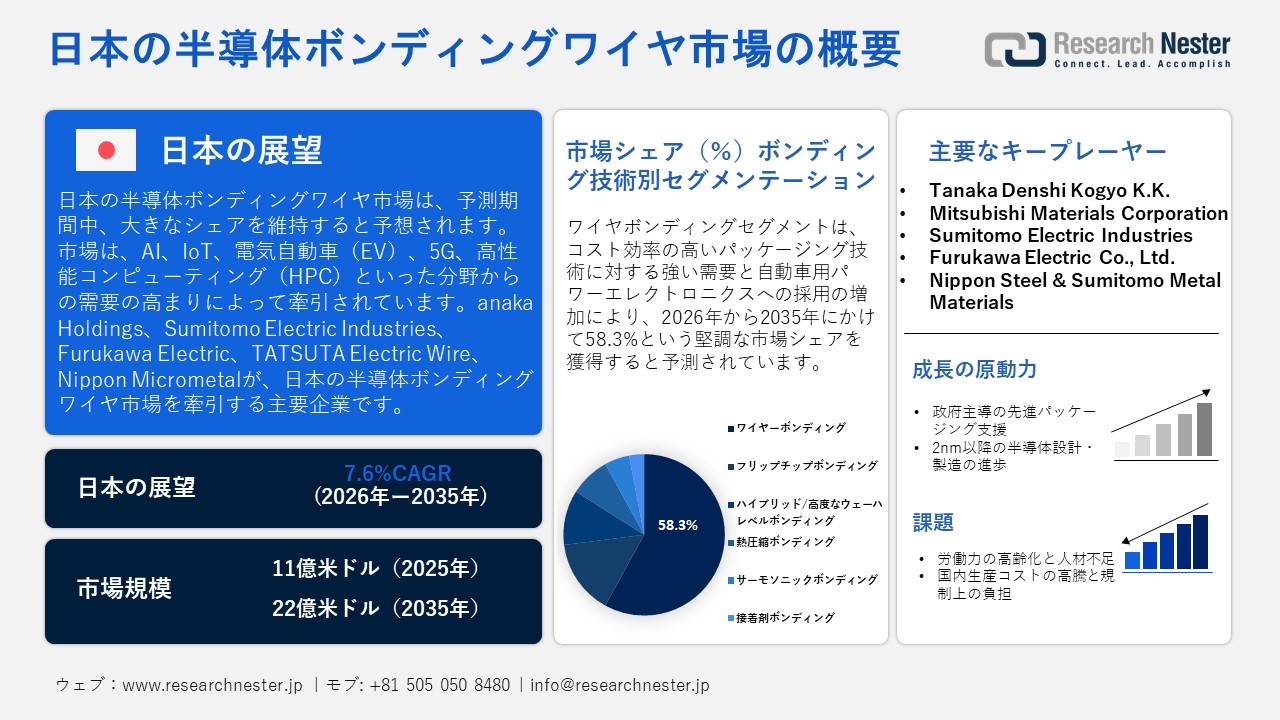

日本の半導体ボンディングワイヤ市場規模とシェアは、2025年には11億米ドルと推定され、2035年末には22億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)7.6%で成長が見込まれています。2026年には、日本の半導体ボンディングワイヤの業界規模は12億米ドルに達すると予想されています。

日本の半導体ボンディングワイヤ市場は、2025年には前年比9.4%の成長が見込まれる国内半導体産業の成長に牽引されています。エレクトロニクスおよび自動車製品の需要回復に加え、AI、IoT、電気自動車(EV)、5G、高性能コンピューティング(HPC)からの需要増加が、高度なボンディングワイヤの消費を押し上げています。小型化とトランジスタ密度の向上のトレンドにより、ファインピッチで信頼性の高いワイヤの使用が求められる一方で、研究開発、インダストリー4.0、人材育成といった政府主導の取り組みがイノベーションを促進しています。サプライチェーンのレジリエンス(回復力)、材料の国内生産、国内回帰の取り組みも成長に貢献しています。AIを活用した自動化は効率と品質を向上させ、輸出の拡大を後押しするとともに、日本の精密半導体エコシステムにおけるボンディングワイヤの重要性を高めています。

政府の政策や人口動態も市場に影響を与えています。Rapidusコンソーシアムへの公的資金は9,200億円を超え、2030年までに半導体およびAI開発に10兆円を投じるという広範な取り組みに支えられています。同時に、2023年には65歳以上の人口が29.1%に達すると予想される日本の高齢化は、AIを活用した自動化、ロボット工学、デジタル製造ツールの導入を加速させ、ボンディングワイヤの生産効率向上に繋がっています。政府の政策に後押しされた海外のファブや貿易提携からの投資は、サプライチェーンの多様化と輸出能力の強化に繋がっています。これらの戦略は相まって、日本の半導体製造およびパッケージングにおける競争優位性を高め、ボンディングワイヤを持続的な産業成長に不可欠な要素として確立しています。

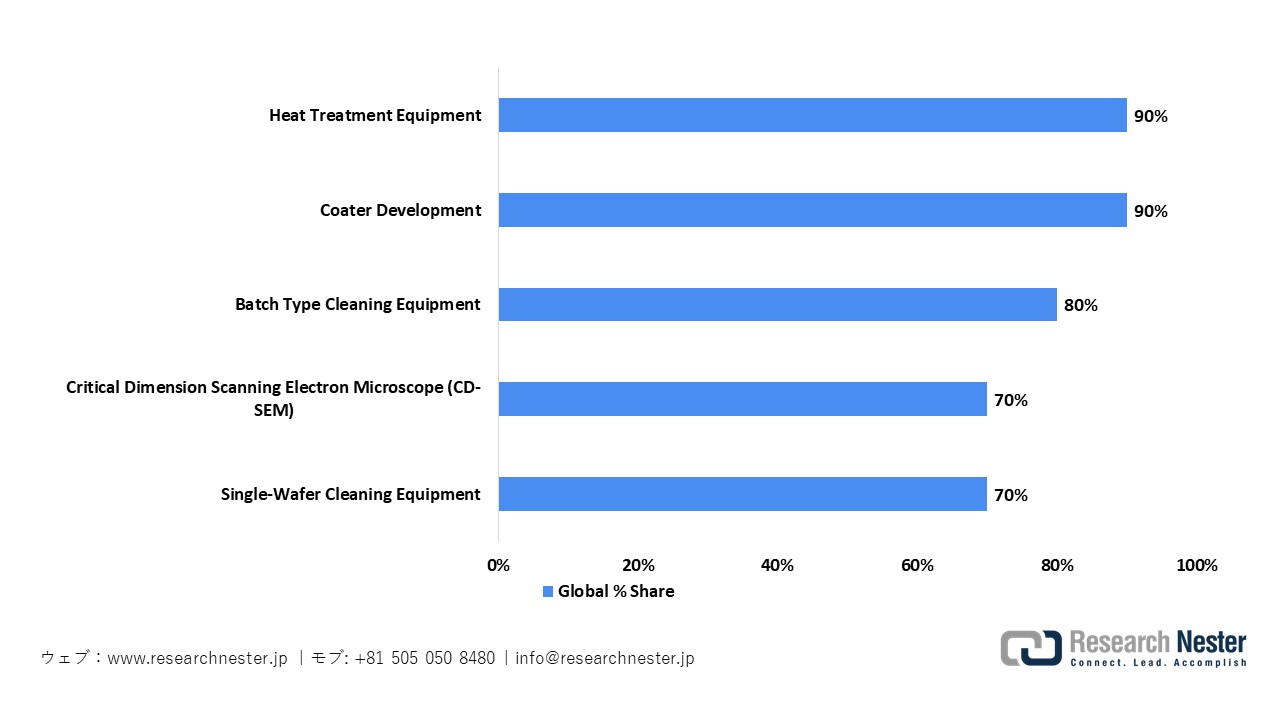

日本半導体企業、主要機器カテゴリーにおける世界市場シェア

出典: ITA

サプライチェーンと国内生産は、日本の半導体エコシステムの根本的な強みを構成しています。日本企業は、コーター/デベロッパー装置(88%)、シリコンウェーハ供給(53%)、フォトレジスト化学薬品(50%)において世界トップクラスであり、パッケージングおよびボンディングワイヤの製造に必要な安定した高品質の原材料を供給しています。政府の取り組みは、上流の材料、装置、パッケージングにわたる国内バリューチェーンの能力活性化を目指しており、産業戦略ではリショアリング、官民投資、そして強固なサプライネットワークを重視しています。これらの取り組みは、日本の半導体インフラを強化し、生産の信頼性を高め、ボンディングワイヤおよび先端チップパッケージング分野における長期的な成長とイノベーションを促進します。

日本の半導体ボンディングワイヤ市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

7.6% |

|

基準年市場規模(2025年) |

11億米ドル |

|

予測年市場規模(2026年) |

12億米ドル |

|

予測年市場規模(2035年) |

22億米ドル |

|

地域範囲 |

|

日本の半導体ボンディングワイヤ市場 – 地域分析

日本の半導体ボンディングワイヤ市場は、自動車用電子、コンシューマー機器、パワーモジュール、産業システムにおいて、半導体チップとパッケージの接続に不可欠であり、高度なパッケージングにおける信頼性の高い電気的・機械的接続を実現しています。ボンディングワイヤは、ワイヤボンディングされた集積回路(IC)、微小電気機械システム(MEMS)デバイス、センサー、パワーデバイスに広く利用されており、様々な分野における小型化と高性能パッケージングの需要に応えています。日本の堅牢な材料と精密製造エコシステムは、ボンディングワイヤの世界的な供給を支え、国内外の半導体組立の競争力を強化しています。

九州は、熊本県の半導体クラスターを中核とし、その優れた集積回路(IC)生産能力と包括的な半導体エコシステムにより、2035年までに日本のボンディングワイヤ市場で最大のシェアを獲得すると予測されています。この地域には、年間約154万台の自動車生産能力を誇る大手自動車メーカー4社が拠点を構え、1,000社を超える半導体関連企業が集積しています。九州は、日本のIC生産量の約54%を占め、国内のIC生産額でも大きなシェアを占めており、世界的な需要に支えられ、2022年度の生産額は9,000億円を超えると見込まれています。シリコンアイランド・クラスターは、地域の組み立て、パッケージング、サプライチェーンを強化しています。官民の継続的な協力、主要なデバイス製造施設の拡張、そして高度な製造能力により、半導体製造・パッケージング技術が強化され、ボンディングワイヤの採用が促進され、持続的な市場成長を支えています。

北海道、特に千歳市は、次世代半導体への投資を通じてボンディングワイヤ市場における地位を強化しており、日本の半導体分野の重要な成長拠点になりつつあります。Rapidus Corporationの次世代半導体施設に千歳市が選定されるなど、政府が後押しする取り組みは、総額5兆円もの投資を呼び込み、北海道半導体・デジタル産業振興ビジョンに沿った包括的な半導体エコシステムを構築すると見込まれています。このプロジェクトは、製造技術の進歩と統合製造インフラを促進するとともに、この地域の冷涼な気候、豊富な水資源、整備された産業用地が世界中の装置や研究の協力者を惹きつけ、技術力を高め、半導体パッケージングおよびボンディングワイヤプロセスのより広範な採用を促進して、継続的な市場成長を確実にします。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Renesas Electronics Corporation

- 消費単位(量)

- 半導体ボンディングワイヤ調達に割り当てられた収益の割合

- 半導体ボンディングワイヤへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sony Semiconductor Solutions Corporation

- 消費単位(量)

- 半導体ボンディングワイヤ調達に割り当てられた収益の割合

- 半導体ボンディングワイヤへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Toshiba Electronic Devices & Storage Corporation

- 消費単位(量)

- 半導体ボンディングワイヤ調達に割り当てられた収益の割合

- 半導体ボンディングワイヤへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Rohm Co., Ltd.

- 消費単位(量)

- 半導体ボンディングワイヤ調達に割り当てられた収益の割合

- 半導体ボンディングワイヤへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kioxia Holdings Corporation

- 消費単位(量)

- 半導体ボンディングワイヤ調達に割り当てられた収益の割合

- 半導体ボンディングワイヤへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Fuji Electric Co., Ltd.

- 消費単位(量)

- 半導体ボンディングワイヤ調達に割り当てられた収益の割合

- 半導体ボンディングワイヤへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Electric Corporation

- 消費単位(量)

- 半導体ボンディングワイヤ調達に割り当てられた収益の割合

- 半導体ボンディングワイヤへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Socionext Inc.

- 消費単位(量)

- 半導体ボンディングワイヤ調達に割り当てられた収益の割合

- 半導体ボンディングワイヤへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- ABLIC Inc.

- 消費単位(量)

- 半導体ボンディングワイヤ調達に割り当てられた収益の割合

- 半導体ボンディングワイヤへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Seiko Instruments Inc.

- 消費単位(量)

- 半導体ボンディングワイヤ調達に割り当てられた収益の割合

- 半導体ボンディングワイヤへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の半導体ボンディングワイヤ市場:成長要因と課題

日本の半導体ボンディングワイヤ市場の成長要因ー

政府主導の先端パッケージング支援:市場の拡大は、熱圧着接合を含む先端パッケージングおよびバックエンド半導体技術に対する日本政府の重点的な支援によって推進されています。経済産業省の発表によると、2024年3月には、先端パッケージング技術の向上が政府の支援対象に選定され、2023年度には最大540億円が計上され、国家半導体戦略の一環として先端パッケージング技術の研究開発を促進することを目指しています。この組織的な支援は、熱圧着接合などの技術に重点的な資金提供と戦略的重点化を図ることで、国内のパッケージング技術力の向上とサプライチェーンのレジリエンス強化に政府が注力していることを如実に示しています。

2nm以降の半導体設計・製造の進展:市場の拡大は、日本の統合デバイスメーカー(IDM)の能力を強化する次世代半導体研究プラットフォームをターゲットとした戦略的な公的資金によって推進されています。経済産業省の後援を受け、先端半導体技術センター(LSTC)は、ポスト5G情報通信システム基盤研究開発事業の受益者に指定されており、2nm以降の半導体設計、高度な製造、高性能パッケージング技術を促進する迅速なターンアラウンドプロセスの進歩を支援しています。日本は半導体予算を着実に増額しており、2021年度には7,740億円、2022年度には1.3兆円、2023年度には1.85兆円を割り当てています。これにより、国内のIDM能力、研究開発活動、そして高度なボンディングワイヤ技術の実装が強化され、ひいては日本の半導体エコシステムが強化されています。

日本の半導体予算

|

会計年度 |

総予算(円) |

先端半導体研究開発投資促進法(5G推進法)(円) |

ゼネラル・セミコンダクター(経済安全保障法)のための資本(円) |

研究開発(ポスト5G研究開発基金)(円) |

|

2021年度 |

7740億 |

6170億 |

470億 |

1100億 |

|

2022年度 |

1.3兆 |

4500億 |

3686億 |

4850億 |

|

2023年度 |

1.85兆 |

6320億 |

5754億 |

6456億 |

出典:METI

当社の日本の半導体ボンディングワイヤ市場調査によると、以下はこの市場の課題です。

- 労働力の高齢化と人材不足:日本の半導体ボンディングワイヤ業界は、人口の高齢化と若く熟練した技術者の流入不足により、深刻な労働力不足に直面しています。精密製造には材料科学と微細加工の専門知識が不可欠ですが、これらの専門知識を持つ人材はますます不足しています。この人材不足はイノベーションを阻害し、先進的な製造方法の導入を遅らせ、生産能力を効果的に拡大する能力を脅かしています。企業は、人口動態の制約に対処しながらグローバルな競争力を維持するために、トレーニング、知識移転、自動化に多大な投資を行う必要があります。

- 国内生産コストの高さと規制負担:ボンディングワイヤメーカーは、日本で事業を展開する上で、人件費とエネルギー費の高騰、厳格な環境規制、そして複雑なコンプライアンス義務に直面することになります。これらの要素により、低コストの地域ライバルと比較して生産コストが上昇します。日本は品質と信頼性において優れていますが、国内メーカーは規制上の課題、廃棄物管理プロトコル、そしてエネルギー集約型の操業といった課題を乗り越える必要があり、操業の柔軟性を低下させる可能性があります。資本集約型の高精度産業において、収益性を維持し、グローバル市場での存在感を確保するには、規制遵守とコスト効率のバランスを取ることが不可欠です。

この市場の主要な成長要因のいくつかを理解します。

日本の半導体ボンディングワイヤ市場のセグメンテーション

ボンディング技術別(ワイヤボンディング、フリップチップボンディング、ハイブリッド/高度なウェーハレベルボンディング、熱圧縮ボンディング、サーモソニックボンディング、接着剤/グルーボンディング)

ワイヤボンディングは、2035年までに日本の半導体ボンディングワイヤ市場の収益シェアの58.3%を占めると予想されています。この成長は、費用対効果の高いパッケージング技術への強い需要、車載パワーエレクトロニクスへの採用の増加、既存の組立ラインへの持続的な依存によって推進されています。これは、日本半導体装置協会(SEAJ)のデータによって裏付けられており、日本の半導体製造装置の売上高は2024年度に4.44兆円に達し、前年度比20%増となり、2026年までさらなる成長が見込まれています。企業固有のデータは、このセグメントの経済的重要性を強調しています。Tanaka Holdings/Tanaka Precious Metals Groupは、ボンディングワイヤ事業を含む2023年度の連結純売上高が6,111億円であると報告しました。さらに、TANAKA Denshi Kogyo K.K.は、2023年度にボンディングワイヤ生産に直接関連する非連結売上高21,591,318,000円を達成しました。Sumitomo Electric Industriesも2025年度の連結売上高が4,6798億円と発表しており、半導体関連材料への取り組みが本格化していることがうかがえるます。

エンドユーザー別(OSAT(アウトソーシングアセンブリ&テスト)、IDM(統合デバイスメーカー)、ファウンドリ(高度なパッケージング製品を提供する新興企業)、自動車Tier 1サプライヤー、MEMS&センサーメーカー)

Osatsは、2035年までに日本の半導体ボンディングワイヤ市場で大きな収益シェアを獲得すると予想されています。経済産業省は、半導体・デジタル産業戦略を通じて、2030年までに半導体関連の国内総売上高を15兆円以上達成するという国家目標を設定しました。この戦略では、パッケージングやテストを含むバックエンドプロセスの重要性を、業界の重要な優先事項として強調しています。政府の政策では、3D実装やチップレベルの統合などの高度なパッケージング技術が将来の競争力に不可欠であると明確に認識されており、このエコシステムを強化するために、研究開発と産業界の協力を奨励しています。AI・半導体産業基盤強化フレームなどの公共投資イニシアチブでは、2030年度までに10兆円を超える支援を割り当て、全国の半導体およびAIインフラストラクチャを強化する予定です。これらのイニシアチブは、サプライチェーンの回復力を向上させ、信頼性の高い組み立ておよびテスト機能を促進し、市場の焦点を自動車、産業、デジタルエレクトロニクス部門に合わせるように設計されています。

当社の日本の半導体ボンディングワイヤ市場の詳細な分析には、次のセグメントが含まれます。

|

ボンディング技術別 |

|

|

エンドユーザー別 |

|

|

ボンディング素材別 |

|

|

パッケージ別 |

|

|

装置別 |

|

日本の半導体ボンディングワイヤ市場を席巻する企業:

日本の半導体ボンディングワイヤ市場における主要企業は、最先端の極細線伸線技術、高純度金属処理、特殊合金技術を活用し、世界的なリーダーシップを維持しています。これには、パラジウムコーティング銅や、高信頼性パッケージ向けに特別に設計された金、銀、銅ワイヤの多様なポートフォリオが含まれます。これらの高度な技術により、最先端のアプリケーションにおいて、より細径なワイヤの製造、優れた接合性、そして卓越した電気性能を実現しています。

以下は、日本の半導体ボンディングワイヤ市場で事業を展開している主要企業の一覧です。

- Tanaka Denshi Kogyo K.K. (Tokyo)

- Mitsubishi Materials Corporation (Toky)o

- Sumitomo Electric Industries, Ltd. (Osaka)

- Furukawa Electric Co., Ltd. (Tokyo)

- Nippon Steel & Sumitomo Metal Materials (Tokyo)

- Tatsuta Electric Wire & Cable Co., Ltd. (Osaka)

- Hitachi Metals, Ltd. (Tokyo)

- Nippon Micrometal Corporation (Kyoto)

- Shinko Wire Company, Ltd. (Kobe)

- Tatsuta Electronic Materials Co., Ltd. (Nara)

以下は、日本の半導体ボンディングワイヤ市場における各社のカバー領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年9月、Furukawa Electric Co., Ltd.は、JOINT3コンソーシアムへの参加を表明し、国内外のパートナーと連携して次世代半導体パッケージの開発を加速します。この取り組みは、ボンディングワイヤや高度なインターコネクトなど、高密度接続に不可欠なパネルレベル有機インターポーザーの材料と装置の改善を目指しています。古河電気工業は、このコンソーシアムへの参加により、日本の半導体材料およびパッケージングエコシステムにおける地位を強化します。

- 2025年8月、Tanaka Precious Metal Technologies Co., Ltd.とTanaka Electronics Co., Ltd.は、2025年9月2日から4日までニューデリーで開催されるSEMICON India 2025への出展を発表しました。両社は、次世代半導体、パワーデバイス、先進パッケージング・エコシステム向けに特別に設計された、金、銅、銀、アルミニウム製のボンディングワイヤをはじめとする先端材料を展示します。このイベントは、グローバルな半導体パッケージングおよびインターコネクトソリューションの強化に向けた同社の取り組みを強調するものです。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針