当社の信頼できる顧客

Japan Robotic Wing Assembly Systems Market (日本のロボット翼組立システム市場) 調査、規模、傾向のハイライト(予測2026ー2035年)

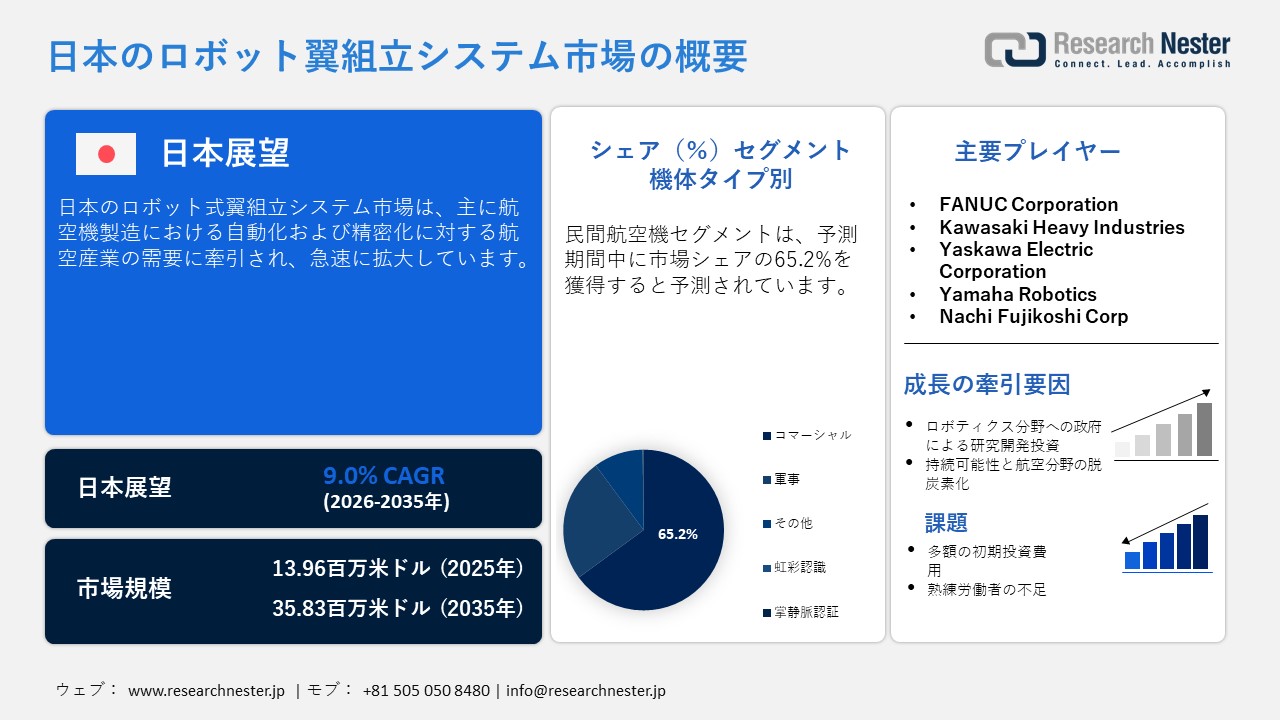

Japan Robotic Wing Assembly Systems Market (日本のロボット翼組立システム市場)規模は、2025年には13.96百万米ドルを超え、2035年末には35.83百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 9.0%で拡大します。2026年にはJapan Robotic Wing Assembly Systems Market (日本のロボット翼組立システム市場)業界規模は16.49百万米ドルに達すると予測されています。

日本の航空機翼組立用ロボットシステム市場は、主に航空機製造における自動化と精密化に対する航空産業界の需要に牽引され、急速に拡大しています。翼の組立には極めて高い精度が求められますが、ロボット技術は、製造エラーの削減、人件費の抑制、そして安全性の向上に必要な一貫性を提供します。国際ロボット連盟(IFR、2025年版)によると、2024年における世界の産業用ロボットの新規設置台数は542,076台に達し、日本は引き続き世界トップ5に入る主要市場の一つであり続けました。また、国連工業開発機関(UNIDO)の『国際産業統計年鑑(2025年版)』では、2024年の世界の製造業生産が2.9%の伸びを示したことが報告されており、日本もまた国際競争力を維持するために、イノベーションおよび自動化への大規模な投資を行っています。さらに、国際航空運送協会(IATA、2025年版)が指摘するように、航空需要の高まりは旅客輸送量の着実な増加や航空機保有機数の拡大を示唆しており、これが効率的なロボット組立システムに対する需要を直接的に押し上げています。

航空機翼組立用ロボットシステムは、生産サイクルタイムの短縮や製造エラーの最小化も実現しており、これは航空宇宙製造分野にインテリジェントな生産システムを統合しようとする日本の広範な戦略とも合致するものです。これらの要因が相まって、翼組立における自動化がいかにして日本の航空宇宙イノベーションの礎となりつつあるかを浮き彫りにしています。そしてこれにより、日本は航空機生産におけるロボット統合の分野において、世界をリードする地位を確立しつつあるのです。

Japan Robotic Wing Assembly Systems Market (日本のロボット翼組立システム市場) : 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

9.0% |

|

基準年市場規模(2025年) |

13.96百万米ドル |

|

予測年市場規模(2026年) |

16.49百万米ドル |

|

予測年市場規模(2035年) |

35.83百万米ドル |

|

地域範囲 |

|

Japan Robotic Wing Assembly Systems Market (日本のロボット翼組立システム市場) – 地域分析

日本のロボット翼組立システム市場は地域によって成長にばらつきがあり、東京と名古屋が航空宇宙産業の中心地として台頭する一方、福岡や大阪といった都市は先進的なモビリティやロボット技術の取り組みを通じてその役割を強化している。政府主導の研究開発と地域産業クラスターがこの拡大を後押ししている。

東京は、政府省庁、主要大学、企業の研究開発センターの支援を受け、航空宇宙ロボット技術革新の中心地であり続けている。OECD経済概況(2025年版)は、東京の強固な産業基盤と、航空宇宙製造におけるロボット導入を支えるイノベーション主導型の政策を強調している。日本最大の航空宇宙クラスターを擁する名古屋は、航空機メーカーやサプライヤーが集積していることから急速な成長を遂げている。国際ロボット連盟(IFR)は、2021年に日本が世界の産業用ロボットの45%を供給し、その生産と導入の大部分が名古屋地域に集中していると指摘している。東京と名古屋は、政策支援と産業需要を融合させ、ロボット翼組立システム分野における日本のリーダーシップを牽引している。

大阪は、強固な製造基盤と高度な生産システムへのロボット技術の統合を活かし、第二の拠点として台頭しつつあります。地域的な取り組みは、複数の産業分野におけるイノベーション強化のため、2022年に 930.5百万ドル以上をロボット研究開発資金として配分した日本政府の「新ロボット戦略」と連携しています。一方、福岡は、先進的な航空モビリティと無人システムの中核拠点となっており、日本UAS産業振興協会(JUIDA)が地域における航空宇宙ロボットの普及促進を目的とした「日本ドローン/先進航空モビリティ博覧会九州(2022)」を開催したことがその代表例です。これらの取り組みにより、大阪と福岡は、東京と名古屋の優位性を補完する形で、日本の航空宇宙ロボットエコシステム全体への重要な貢献者としての地位を確立しつつあります。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Mitsubishi Heavy Industries

- 消費単位(量)

- ロボット翼組立システム調達に割り当てられた収益の割合

- ロボット翼組立システムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kawasaki Heavy Industries

- 消費単位(量)

- ロボット翼組立システム調達に割り当てられた収益の割合

- ロボット翼組立システムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Subaru Corporation

- 消費単位(量)

- ロボット翼組立システム調達に割り当てられた収益の割合

- ロボット翼組立システムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- IHI Corporation

- 消費単位(量)

- ロボット翼組立システム調達に割り当てられた収益の割合

- ロボット翼組立システムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- JAMCO Corporation

- 消費単位(量)

- ロボット翼組立システム調達に割り当てられた収益の割合

- ロボット翼組立システムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

Japan Robotic Wing Assembly Systems Market (日本のロボット翼組立システム市場):成長要因と課題

Japan Robotic Wing Assembly Systems Market (日本のロボット翼組立システム市場)の成長要因ー

- ロボティクス分野への政府による研究開発(R&D)投資:国際ロボット連盟(IFR、2025年)によると、日本は2020年から2025年にかけて、「ムーンショット型研究開発制度」の下、ロボティクス関連プロジェクトに500億円を投じました。さらに、経済産業省(METI)および新エネルギー・産業技術総合開発機構(NEDO)は、2023年度に総額990億円の資金を投じ、ロボティクス関連の研究開発プロジェクトを立ち上げました。こうした継続的な財政支援は、航空宇宙分野を含む産業用途に向けた「知能化ロボティクス」の発展を推進しようとする、日本の強い決意を示すものです。自動化およびAI駆動型ロボティクスにリソースを集中投下することで、日本は航空宇宙セクターの国際競争力を維持・強化しており、特に航空機の主翼組み立て用ロボットシステムは、こうしたイノベーションの恩恵を直接的に受けています。こうした投資は、製造精度の向上や生産コストの削減をもたらすだけでなく、航空機の主翼組み立てのような複雑な製造プロセスへのロボティクスの導入・統合を促進するものでもあります。

- 持続可能性と航空分野の脱炭素化:もう一つの主要な原動力となっているのが、航空業界全体で高まっている「持続可能性」および「脱炭素化」への取り組みです。この動きは、製造業における優先順位や重点課題を根本から変えつつあります。OECDの『環境パフォーマンス・レビュー(2025年版)』では、日本に対し、温室効果ガスの排出削減を加速させ、よりクリーンなエネルギーシステムへの移行を推進する必要性が強調されました。これと並行して、世界経済フォーラム(WEF)の『世界の航空持続可能性アウトルック(2025年版)』では、国際航空分野において、今後5年以内にジェット燃料の「炭素強度(単位エネルギーあたりの炭素排出量)」を5%削減すること、そして2050年までに航空分野での排出量を実質ゼロ(ネットゼロ)にすることを目指すという長期目標が掲げられました。こうした持続可能性に関する目標の達成に向け、航空宇宙メーカー各社は、資材の廃棄を最小限に抑え、エネルギー利用を最適化し、生産効率を大幅に向上させる「主翼組み立て用ロボットシステム」の導入を加速させています。主翼の組み立て工程にロボティクス技術を統合することで、日本の航空宇宙産業は、厳しい環境基準を順守しつつ高い生産水準を維持することが可能となり、国内の気候変動対策政策と国際的な航空分野の環境公約、その双方に合致した事業展開を実現できるようになります。

当社のJapan Robotic Wing Assembly Systems Market (日本のロボット翼組立システム市場)調査によると、以下はこの市場の課題です。

- 多額に及ぶ初期投資コスト:航空宇宙分野におけるロボティクス技術の導入には、高度なハードウェア、AI駆動型のソフトウェア、そして精密工学に基づく技術要素が不可欠であり、そのすべてに多大な財政リソースが求められます。OECDの『科学・技術・イノベーション・アウトルック(2024年版)』によると、先進製造技術分野における日本の研究開発支出額は依然として世界最高水準にありますが、中小企業(SMEs)にとっては、こうした多額の投資を行うことが財政的に困難な場合が少なくありません。こうした「コストの壁」が存在するため、ロボティクス技術の導入は資金力のある大手航空宇宙メーカーに限られてしまい、業界全体への技術普及や統合が遅れる要因となっています。

- 熟練人材の不足:日本は強固なロボット産業基盤を有しているものの、航空宇宙分野においては、自動化、AI、および精密製造に関する専門知識を備えた高度な訓練を受けた技術者が求められています。文部科学省(2024年)は、高度な工学分野におけるスキルギャップの解消が依然として課題となっていると報告しています。十分な人材育成が行われなければ、企業はロボットシステムの規模拡大において遅延に直面することとなり、技術的な準備が整っているにもかかわらず、効率性が阻害され、市場の成長が鈍化する結果を招くことになります。

この市場の主要な成長要因のいくつかを理解します。

Japan Robotic Wing Assembly Systems Market (日本のロボット翼組立システム市場)のセグメンテーション

航空機タイプ別(民間航空機および軍用機)

評価期間中、民間航空機セグメントは65.2%と最大のシェアを獲得すると予測されています。世界的な航空旅行の増加に伴い、航空会社は機材を拡充しており、これが効率的かつ精密な製造ソリューションへの需要を直接的に押し上げています。国際民間航空機関(ICAO、2025年)は、世界の旅客輸送量が2045年まで年平均3.6%の成長率で推移すると予測しています。この需要の急増に対応するためには、生産サイクルの短縮と航空機組立における高精度化が不可欠であり、ロボットシステムの活用が重要となります。日本の航空宇宙産業は、これらの要求に応えるためロボット技術を活用し、厳格な安全基準と品質基準を維持しながら、航空機の納期厳守を実現しています。もう一つの重要な推進要因は、航空会社が旧型機をより燃費効率の高い新型機に置き換える機材近代化への取り組みです。国際航空運送協会(IATA)は2025年、世界中の航空会社が運航コストの削減と持続可能性目標の達成のために次世代航空機に多額の投資を行っており、世界的な機材更新プログラムが加速していると指摘しています。この傾向は、材料の無駄を削減し、エネルギー利用を最適化し、生産効率を高める高度なロボット翼組立システムの需要を増加させています。日本にとって、商用航空機製造へのロボット技術の統合は、業界のニーズと国家イノベーション戦略の両方に合致しており、精密航空宇宙工学におけるリーダーとしての地位を確立するものです。

自動化レベル別(完全自動化システムと半自動化システム)

完全自動化システム分野は、複雑な航空宇宙製造プロセスにおいて優れた精度と安定した性能を実現できることから、2035年まで年平均成長率(CAGR)8.1%で成長すると予測されています。これらのシステムは人的介入を最小限に抑えることで、翼組立におけるエラーを削減し、安全性を向上させます。また、生産サイクルを効率化することで、メーカーは高まる需要に効率的に対応できるようになります。手作業への依存度を低減することで、人材不足への対応を支援し、より付加価値の高い業務に人的資源を再配分することが可能になります。全体として、完全自動化システムは、効率性、信頼性、競争力を求める航空宇宙メーカーにとって、ますます好ましい選択肢となっています。

当社のJapan Robotic Wing Assembly Systems Market (日本のロボット翼組立システム市場)の詳細な分析は、以下のセグメントを対象としています。

|

セグメント |

サブセグメント |

|

航空機タイプ別 |

|

|

自動化レベル別 |

|

|

アプリケーション別 |

|

Japan Robotic Wing Assembly Systems Market (日本のロボット翼組立システム市場)を席巻する企業:

ロボット翼組立システム市場の主要企業は、自動化技術の進歩とAIを活用した分析技術との統合により、精度と効率性を向上させ、成長を牽引しています。これらの企業は、複合材料に対応できる柔軟なシステムの開発に注力し、航空宇宙産業の軽量構造への移行を支援しています。航空機メーカーとの戦略的提携は、生産プロセスの合理化と組立サイクルタイムの短縮に貢献しています。また、これらの企業は、クラウド接続やリアルタイム監視などのスマート製造ソリューションにも投資し、拡張性を高めています。イノベーション、パートナーシップ、そしてデジタル統合を組み合わせることで、主要企業は航空宇宙組立の未来を形作り、市場の着実な拡大を確実なものにしています。

Japan Robotic Wing Assembly Systems Market (日本のロボット翼組立システム市場)の主要プレイヤーは、以下の通りです。

- FANUC Corporation (Yamanashi Prefecture)

- Kawasaki Heavy Industries (Kobe Hyogo Prefecture)

- Yaskawa Electric Corporation (Kitakyushu, Fukuoka Prefecture)

- Yamaha Robotics (Iwata, Shizuoka Prefecture)

- Nachi Fujikoshi Corp (Toyama Prefecture)

- THK Co Ltd (Tokyo)

以下は、Japan Robotic Wing Assembly Systems Market (日本のロボット翼組立システム市場) における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年5月、 Kawasaki Heavy Industries, Ltd.、KAWAJU GIFU ENGINEERING CO., Ltd.(KGE)、およびリモートロボティクス株式会社は、航空貨物パレットからの貨物荷降ろしを目的とした自動デパレタイジングシステムの開発を発表しました。このシステムは、独自の8軸ロボット構成、特殊な制御ロジック、および遠隔制御技術を採用することで、貨物取り扱い作業の効率と精度を向上させています。この発表は、2025年2月に成田国際空港でJapan Airlines Co., Ltd. およびJAL Cargo Service Co., Ltd.と共同で実施したパイロットテストの成功を受けて行われたものです。パイロットテストでは、実際の空港物流環境において、このシステムが優れた性能を発揮することが実証されました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針