当社の信頼できる顧客

Japan Road Freight Transportation Market (日本の道路貨物トランスポーテーション市場) 調査、規模、傾向のハイライト(予測2026ー2035年)

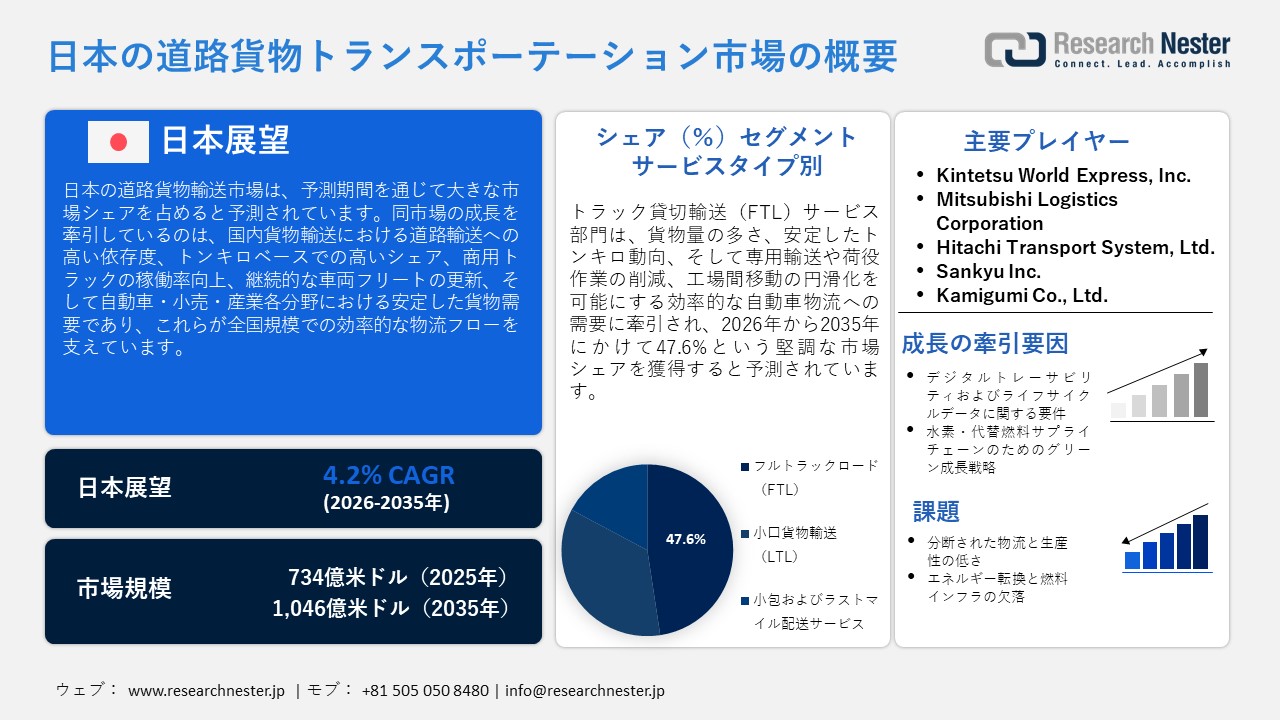

Japan Road Freight Transportation Market (日本の道路貨物トランスポーテーション市場) 規模は、2025年には734億米ドルを超え、2035年末には1,046億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 4.2%で拡大します。2026年にはJapan Road Freight Transportation Market (日本の道路貨物トランスポーテーション市場)業界規模は74.2億米ドルに達すると予測されています。

日本の道路貨物トランスポーテーション市場は、予測期間を通じて大幅な成長が見込まれています。その主な原動力となっているのは、国内貨物輸送における道路貨物の圧倒的な優位性であり、これが各産業部門にわたる持続的な貨物流通を円滑化することで、市場全体の成長を牽引しています。デジタル庁の報告書によると、2025年において、日本の国内貨物輸送量全体に占める道路輸送の割合は、重量ベースで90%以上、輸送量(トンキロ)ベースで50%以上に達しました。これは道路輸送が持つ構造的な優位性を如実に示しており、安定した貨物移動の実現を通じて、結果として日本の道路貨物トランスポーテーション市場の拡大を促進する要因となっています。さらに、2025年9月に総務省統計局が公表したデータによれば、2022年における自動車による貨物輸送量は226,886百万トンキロに達し、総貨物輸送量4,185,842千トンのうち3,825,999千トンを自動車が担いました。この事実は、日本国内において道路輸送が一貫して活用され続けていることを示唆しており、市場のさらなる拡大を後押ししています。

加えて、業務用トラックの保有台数増加およびその稼働率の高さは、貨物輸送の円滑化と輸送能力の確保に大きく寄与しています。日本自動車工業会が報告したデータによると、2024年における日本国内の業務用トラック販売台数は686,197台に達しました。これは、業務用トラック車両の更新および拡充が継続的に行われていることを示しています。日本の道路貨物トランスポーテーション市場をサプライチェーンの視点から捉えると、その動向は国内製造業エコシステムの規模および継続性と密接に結びついています。この製造業エコシステムにおいて、貨物輸送は、資材供給業者、加工拠点、そして組立工場といった各拠点間の同期的な連携・移動を実現するための不可欠な要素として機能しています。独立行政法人労働政策研究・研修機構の報告によると、2023年における日本の鉱工業出荷指数は103.2(2020年=100)を記録しました。これは製造業の生産活動が比較的安定した水準で推移していることを示しており、結果として道路貨物トランスポーテーションの安定稼働にも寄与しています。さらに、経済協力開発機構(OECD)の報告書によれば、2025年6月時点における日本の道路貨物トランスポーテーション量は54,378百万トンキロに達しました。この数値は、日本の資材サプライチェーン全体を支える「運用上の大黒柱(オペレーショナル・バックボーン)」として、同市場が極めて重要な役割を果たしていることを明確に物語っています。

Japan Road Freight Transportation Market (日本の道路貨物トランスポーテーション市場) : 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

4.2% |

|

基準年市場規模(2025年) |

734億米ドル |

|

予測年市場規模(2026年) |

74.2億米ドル |

|

予測年市場規模(2035年) |

1,046億米ドル |

|

地域範囲 |

|

Japan Road Freight Transportation Market (日本の道路貨物トランスポーテーション市場) – 地域分析

日本の道路貨物トランスポーテーション市場は、高度に整備された物流回廊に極めて集中しており、東京、大阪、名古屋という主要3都市が、日本の産業流通における中核的な基盤としての役割を担っています。東京は依然として主要な調整拠点であり、エンジン、シャシー、電子モジュールを含む自動車部品など、頻繁かつ大量に行われる多くの貨物輸送がこの地で調整され、日本国内の各地へと発送されています。2024年に国土交通省が公表した物流実態調査によると、首都圏において1施設あたり10000平方メートル以上の規模を持つ物流施設では、1施設あたり1日平均188台もの貨物車両の出入りが確認されました。これは貨物輸送の集中度の高さを如実に示しており、道路貨物トランスポーテーション市場の成長を牽引する主要なハブとしての東京の役割を一層強固なものにしています。

同様に、関西地域もまた、自動車部品、機械、電子機器といった製造業の基盤が高度に発達していることを背景に、日本で2番目に大きな物流ハブとしての機能を果たしています。日本の航空局統計によれば、関西国際空港における航空貨物の取扱量は、2021年に 814,453トン、2022年には791,241トンに達しました。これは、年間およそ700,000トンから830,000トンもの貨物を効率的に処理する航空貨物輸送体制が確立されていることを示しており、関西地域の統合的な物流拠点を支え、ひいては道路貨物トランスポーテーションの発展を促進する要因となっています。総じて、日本の道路貨物トランスポーテーションシステムは、製造業と物流基盤が高度に統合された東京、大阪、名古屋という3大都市圏に全面的に依存しているのが現状です。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Toyota Motor Corporation

- 消費単位(量)

- 道路貨物トランスポーテーション調達に割り当てられた収益の割合

- 道路貨物トランスポーテーションへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sony Group Corporation

- 消費単位(量)

- 道路貨物トランスポーテーション調達に割り当てられた収益の割合

- 道路貨物トランスポーテーションへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Holdings Corporation

- 消費単位(量)

- 道路貨物トランスポーテーション調達に割り当てられた収益の割合

- 道路貨物トランスポーテーションへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Fast Retailing Co., Ltd.

- 消費単位(量)

- 道路貨物トランスポーテーション調達に割り当てられた収益の割合

- 道路貨物トランスポーテーションへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Seven & i Holdings Co., Ltd.

- 消費単位(量)

- 道路貨物トランスポーテーション調達に割り当てられた収益の割合

- 道路貨物トランスポーテーションへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

Japan Road Freight Transportation Market (日本の道路貨物トランスポーテーション市場):成長要因と課題

Japan Road Freight Transportation Market (日本の道路貨物トランスポーテーション市場)の成長要因ー

- デジタル・トレーサビリティとライフサイクル・データ統合への要件:日本におけるデジタル化を通じたトレーサビリティ(追跡可能性)の向上は、自動車製造部門において、より連携が強化され、かつ高頻度な道路貨物トランスポーテーションに対する需要を高めています。道路輸送への需要は、在庫にある部品のリアルタイム追跡が可能になったことによって、さらに加速しています。2022年7月に経済産業省が発表した報告書によると、日本の自動車メーカーはサプライヤーに対し、少なくとも6ヶ月先までの生産計画を提示することが義務付けられました。これにより連携が強化され、結果として道路貨物トランスポーテーションの頻度が増加し、よりタイムリーな輸送が実現しています。国土交通省のデータによれば、2021年における1件あたりの平均貨物量は0.83トン、総出荷件数は25,080千件に達しており、これは日本国内における継続的な道路貨物トランスポーテーションの動きや、サプライチェーンの同期化された運用を支える、頻繁かつ小口の配送が行われていることを示しています。

- 水素および代替燃料のサプライチェーン:日本の自動車産業においては、水素や代替燃料への移行に伴い、新たな物流需要が生じることが予想されています。2023年6月に「水素基本戦略」に基づき経済産業省が発表した報告書によると、水素の生産目標は2030年に3百万トン、2050年には20百万トンと推定されています。これに伴い、水素燃料システムやその構成部品の輸送が必要となり、自動車産業内でこうした水素システムに必要な資材を流通させるための道路貨物物流へのニーズが高まっています。さらに、自動車用の特殊部品や燃料システム、および水素システムの開発に必要な機器の輸送が生じることによっても、道路貨物物流への需要が拡大しています。新エネルギー・産業技術総合開発機構(NEDO)が2025年3月に発表した調査によると、水素を活用した産業用途の開発に向けたエネルギーシステムにおいて、最大25%から30%の水素混焼(ブレンド)が可能であるとされています。こうした移行には、水素対応の自動車部品や機器のための新たなサプライチェーンが必要となり、日本国内における専門的かつ高頻度な物流サービスへの追加需要を創出することになります。

当社のJapan Road Freight Transportation Market (日本の道路貨物トランスポーテーション市場) 調査によると、以下はこの市場の課題です。

- 物流構造の断片化と生産性の低さ:日本の道路貨物トランスポーテーション市場は、同分野でサービスを提供する物流企業の構造が極めて断片化していることに起因する、本質的な非効率性の問題を抱えています。国土交通省が指摘しているように、日本のトラック運送業界は保有車両台数が少ない事業者が大半を占めるという特徴があり、各企業が規模の経済(スケールメリット)を享受することが困難となっています。こうした非効率性は、輸送能力の稼働率低下、サービスの不安定化、そして荷物1単位あたりの輸送コストの上昇を招く要因となります。例えば、自動車部品の流通において物流が関与する場合、納入の同期性や定時性が厳しく求められるがゆえに、サプライヤーから製造企業への資材供給フローに滞りや混乱が生じやすくなっています。

- エネルギー転換に向けたインフラの不備:現在、日本国内では水素エネルギーや電気自動車(EV)への関心が高まっていますが、インフラ整備の遅れに起因する様々な問題が生じています。経済産業省は2030年までに年間3百万トンの水素供給を実現するという目標を掲げていますが、その前提として、まずは水素エネルギー供給システムそのものを確立・整備する必要があるという点が重要です。政府がこうした目標を設定しているにもかかわらず、現状のインフラ整備がその水準に達していないという実態は、排出ガスゼロ車両への移行を迫られている物流業界にとって大きな課題となります。結果として、物流業界は輸送業務を遂行するために、依然として従来のディーゼル燃料を動力源とする輸送システムに頼らざるを得ない状況が続いているのです。

この市場の主要な成長要因のいくつかを理解します。

Japan Road Freight Transportation Market (日本の道路貨物トランスポーテーション市場)のセグメンテーション

サービスタイプ別(トラック貸切輸送(FTL)、混載輸送(LTL)、小荷物・ラストワンマイル配送サービス)

トラック貸切輸送(FTL)サービス部門は、自動車および産業分野のサプライチェーンにおいて極めて重要なサービスを提供する役割を担っていることから、予測期間の終了時点までに47.6%という最大の市場シェアを獲得し、成長を遂げると予測されています。国土交通省のデータによると、日本の道路貨物トランスポーテーション量は、2021年に219,767百万トンキロ、2022年に225,008トンキロ、2023年には221,691トンキロを記録しました。こうしたトラック輸送量の多さは、自動車製品の専用輸送や工場間輸送の効率化を促進することで、トラック貸切輸送(FTL)サービスの発展に寄与しています。さらに、FTLサービスは荷役作業を最小限に抑え、エンジン、電子機器、精密部品を含む自動車部品の円滑な輸送を実現します。例えば、2024年8月には、 Sumitomo Corporationの子会社であるNEXT Logistics Japan(NLJ)が、ダブルトレーラートラックおよび積載最適化システムの活用により、物流効率の向上を実現したと報告しました。この取り組みは、荷役作業の削減と貨物の直接輸送の改善をもたらし、日本全国における自動車部品の滞りのない流通を支えるFTL型物流の発展に寄与しています。

車両タイプ別(小型商用車(LCV)、中型商用車(MCV)、大型商用車(HCV))

大型商用車(HCV)セグメントは、車両輸送および部品輸送に対する需要の高まりを背景に、2026年から2035年までの予測期間において着実な成長が見込まれます。HCVは、その高い積載能力とトンキロメートルあたりの輸送コストの低さから、自動車産業において極めて重要な役割を果たしています。これは、シャシー、エンジン、バッテリーなど、製造工程で使用される部品が大型かつ嵩張るものであるためです。国土交通省(MLIT)のデータによると、国内の道路貨物トランスポーテーション量は年間2億トンキロメートルから2億5800万トンキロメートルに達しており、長距離物流における高い積載能力と費用対効果の高さゆえに、国内物流がいかに大型車両に大きく依存しているかが示されています。さらに同省は、貨物輸送効率の向上においてトラックが極めて大きな割合を占めていることにも言及しており、これらの車両が持つ構造的な重要性が裏付けられています。加えて、製造施設の集積度の高さもまた、国内におけるHCVへの依存度を一層高める要因となっています。

Japan Road Freight Transportation Market (日本の道路貨物トランスポーテーション市場)に関する当社の詳細な分析では、以下のセグメントを取り扱っています:

|

セグメント |

サブセグメント |

|

サービスタイプ別 |

|

|

車両タイプ別 |

|

|

貨物タイプ別 |

|

|

距離別 |

|

|

エンドユーザー別 |

|

Japan Road Freight Transportation Market (日本の道路貨物トランスポーテーション市場)を席巻する企業:

日本の道路貨物トランスポーテーション業界は、Nippon Express、Yamato Transport、SG Holdingsといった主要な市場プレイヤーが全国規模で配送トラック網という広範な物流ネットワークを構築しているため、極めて高い市場集中度を示しています。この業界における競争環境は、Eコマース(電子商取引)の拡大、自動車産業のサプライチェーンからの需要、そしてジャストインタイム生産方式に伴う物流ニーズの高まりによって形成されています。電気自動車(EV)や物流管理ソフトウェアの導入は、人手不足やガソリン価格の高騰といった課題の解決に寄与し得ます。また、Seino HoldingsやKamigumiといった中堅企業は、それぞれ独自の貨物輸送サービスを展開することで、輸送市場における地域レベルでの優位性を確立しています。

Japan Road Freight Transportation Market (日本の道路貨物トランスポーテーション市場) における主要企業は以下の通りです。

- Nippon Express Co., Ltd. (Tokyo)

- Yamato Holdings Co., Ltd. (Tokyo)

- SG Holdings Co., Ltd. (Kyoto)

- Seino Holdings Co., Ltd. (Gifu)

- Kintetsu World Express, Inc. (Tokyo)

- Mitsubishi Logistics Corporation (Tokyo)

- Hitachi Transport System, Ltd. (Tokyo)

- Sankyu Inc. (Tokyo)

- Kamigumi Co., Ltd. (Hyogo)

- Japan Freight Railway Company/logistics integrated operations (Tokyo)

以下は、Japan Road Freight Transportation Market (日本の道路貨物トランスポーテーション市場) における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2026年2月、Subaru CorporationとSeino Transportation Companyは、自動車部品輸送における全国的なシステム統合を開始しました。この取り組みでは、群馬県から発送される電気自動車(EV)用部品の長距離輸送に重点が置かれています。西濃運輸が提供するトラック混載ネットワークを活用することで、国内における人手不足(長距離トラック輸送の困難化を招く要因でもある)に起因する物流効率の課題改善を図る設計となっています。

- 2025年2月には、 Mitsubishi Logistics、Mitsubishi Corporation、およびYourstandの3社が、埼玉三郷物流センターにおいて、MitsubishiふそうのEVトラック「eCanter」の運用を開始しました。本プロジェクトでは、同物流センター内に充電ステーションを設置することで、国内における100%CO₂フリーな物流ソリューションの実現を目指しており、これにより日本の道路貨物トランスポーテーションを中型EVトラックへと転換していくことを企図しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針