当社の信頼できる顧客

日本の精密パーツ市場調査、規模、傾向のハイライト(予測2026ー2035年)

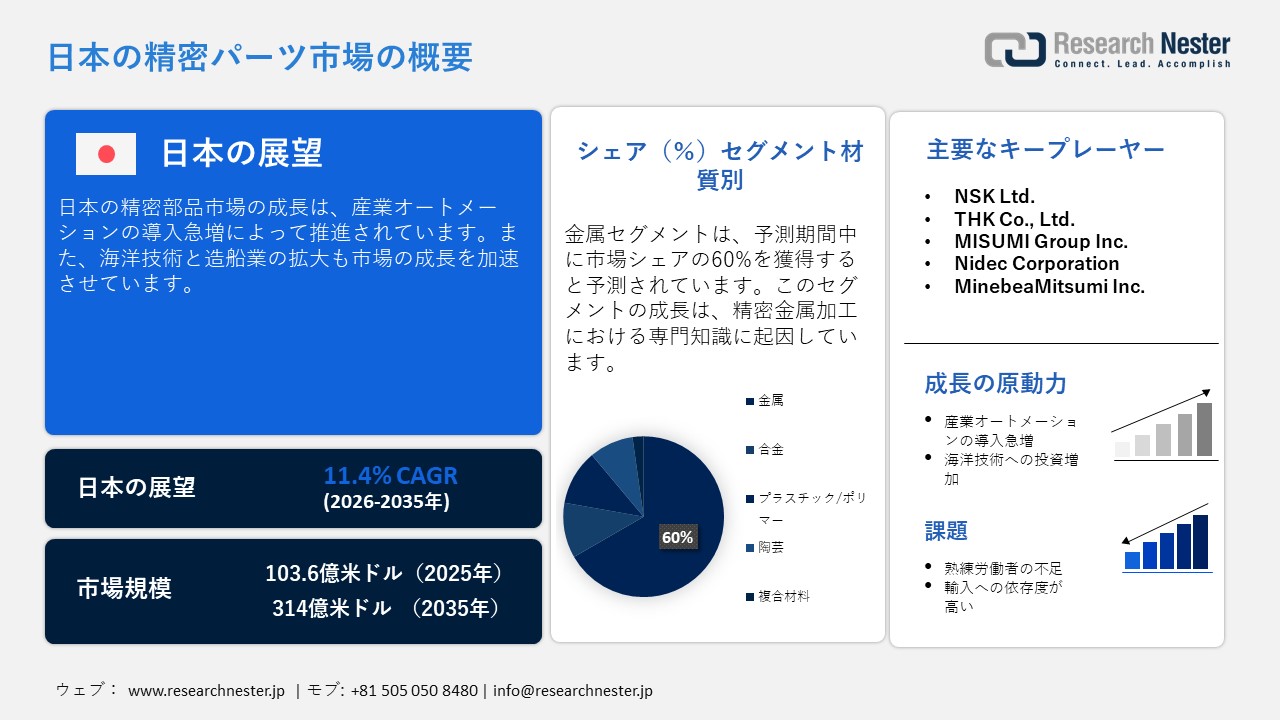

日本の精密パーツ市場規模は、2025年には103.6億米ドルを超え、2035年末には314億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 11.4%で拡大します。2026年には、日本の精密パーツ市場の業界規模は115.4億米ドルに達すると予測されています。

市場の成長は、高度なロボット工学と産業オートメーションの急速な導入によって推進されています。日本はロボット工学とメカトロニクスにおいて強力なリーダーシップを有しており、多関節ロボットやCNC機械の大規模な導入を牽引しています。これらの自動化システムには、ミクロンレベルの精度を確保するために、マイクロギアやモーションガイドなどの精密に設計された部品が必要です。さらに、日本はロボットの主要製造国でもあり、これも市場の成長に貢献しています。国際ロボット連盟(IFRO)によると、2024年のロボット生産量は世界全体の38%を占めるとされています。さらに、2024年には日本の産業用ロボット輸出額は161億円に達し、市場の成長を牽引しています。

日本の産業用ロボット輸出先 – 2024年

|

ランク |

エクスポート先 |

輸出価値(億円) |

|

1 |

アメリカ合衆国 |

64.4億円 |

|

2 |

中国 |

16.9億円 |

|

3 |

オランダ |

11.3億円 |

|

4 |

インド |

11.1億円 |

|

5 |

韓国 |

09.3億円 |

出典: OEC

日本は魅力的な成長機会を提供しており、国内外の企業からの旺盛な投資が市場に見られます。ロボット工学と半導体製造装置において日本は世界をリードしており、ボールねじや超平坦ウェーハなど、様々な精密パーツに対する持続的な需要を生み出しています。日本政府は、電動モビリティと航空宇宙に重点を置いた政策プログラムを通じて近代的な製造業を積極的に推進しており、需要をさらに直接的に刺激しています。サプライチェーンの多様化が急速に進んでおり、OEMは物流リスクを軽減するために国内生産の現地化を迫られています。

日本の精密パーツ市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

11.4% |

|

基準年市場規模(2025年) |

115.4億米ドル |

|

予測年市場規模(2026年) |

115.4億米ドル |

|

予測年市場規模(2035年) |

314億米ドル |

|

地域範囲 |

|

日本の精密パーツ市場 – 地域分析

日本の精密パーツ産業:地域的範囲

同国の市場成長は、近代的な製造エコシステムと産業オートメーションへの継続的な投資によって推進されています。電気自動車製造における同国のリーダーシップは、精密モーターシャフトとバッテリーエンクロージャーの需要を著しく高めています。また、政府支援による半導体産業活性化戦略には、国内の半導体製造への大規模投資と近代的なパッケージング工場の設立が含まれています。これらの要因により、リソグラフィーツールに使用される精密機械部品の需要が大きく高まっています。さらに、同国の航空宇宙および防衛近代化プログラムにより、航空機部品の国内生産が増加しています。

東京の精密パーツ市場は、近代的な研究拠点やセンターの存在により、著しい成長を遂げています。東京には、大手自動車メーカーやロボットメーカーの主要な生産拠点もあり、精密パーツの持続的な需要を牽引しています。さらに、医療機器メーカーや大学病院が多数集積しており、精密外科器具やインプラントグレードの部品に対する旺盛な需要を刺激しています。また、国立研究機関、テクノロジーアクセラレーター、政府出資のイノベーションゾーンの存在も、先端材料の商業化を加速させています。

大阪では、自動車部品のティア1およびティア2サプライヤーが密集しているという立地条件が、市場の成長を後押ししています。大阪・関西地域は、スズキやホンダに部品を供給する自動車メーカーを支えています。さらに、大阪にはバイオメディカル製造拠点があり、診断機器やインプラント機器の製造を支えており、微細加工された精密パーツへの旺盛な需要を牽引しています。また、神戸港に近く、関西国際空港は迅速な国際輸送を可能にしています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Toray Industries, Inc.

- 消費単位(量)

- 精密パーツ調達に割り当てられた収益の割合

- 精密パーツへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- 精密パーツ調達に割り当てられた収益の割合

- 精密パーツへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Corporation

- 消費単位(量)

- 精密パーツ調達に割り当てられた収益の割合

- 精密パーツへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Denso Corporation

- 消費単位(量)

- 精密パーツ調達に割り当てられた収益の割合

- 精密パーツへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sony Group Corporation

- 消費単位(量)

- 精密パーツ調達に割り当てられた収益の割合

- 精密パーツへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Holdings Corporation

- 消費単位(量)

- 精密パーツ調達に割り当てられた収益の割合

- 精密パーツへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Electric Corporation

- 消費単位(量)

- 精密パーツ調達に割り当てられた収益の割合

- 精密パーツへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- FANUC Corporation

- 消費単位(量)

- 精密パーツ調達に割り当てられた収益の割合

- 精密パーツへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Murata Manufacturing Co., Ltd.

- 消費単位(量)

- 精密パーツ調達に割り当てられた収益の割合

- 精密パーツへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Hitachi, Ltd.

- 消費単位(量)

- 精密パーツ調達に割り当てられた収益の割合

- 精密パーツへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の精密パーツ市場:成長要因と課題

日本の精密パーツ市場の成長要因ー

- 海洋・造船技術の拡大:日本における造船技術の拡大は、市場の成長を牽引する触媒として機能しています。日本は、製造ラインの自動化やCNC加工の導入など、造船所の近代化に向けて官民一体となった大規模な投資を行っています。World Ports Orgによると、2025年10月には、スマートドックや環境に配慮した船舶製造の導入に重点を置き、65億米ドル規模の造船産業の復興を目指しており、超精密機械加工された金属部品の需要を直接的に押し上げています。さらに、日本は貿易拡大によって失われた造船の世界シェアの回復を目指しており、これも市場の成長をさらに加速させています。

日本 – 船型別新造船竣工数(2023年、総トン数)

|

船タイプ別 |

日本造船出力(総トン) |

|

石油タンカー |

350,537 |

|

ばら積み貨物船 |

6,352,971 |

|

一般貨物船 |

270,809 |

|

コンテナ船 |

2,231,385 |

|

液化ガス運搬船 |

351,535 |

|

ケミカルタンカー |

207,459 |

|

オフショア補給船 |

3,922 |

|

フェリーと旅客船 |

39,132 |

|

その他 / 該当なし |

157,432 |

|

合計 |

9,965,182 |

出典: UNCTAD

- 水素経済への投資拡大:日本では水素経済が急速に拡大しており、市場の成長を著しく促進しています。水素の貯蔵・輸送インフラは、過酷な動作条件下での水素の取り扱いを保証するため、精密に製造された極低温タンクと安全弁に大きく依存しています。水素を燃料とするモビリティへの大規模な投資は、高度な機械加工技術や超精密製造技術への需要を牽引しています。日本政府は2023年6月に「水素基本戦略」を改訂し、今後15年間で15兆円以上を投資し、2040年までに水素の利用量を年間1,200万トンに増やすことを目指しています。水素の製造、流通、利用インフラの急速な整備は、国内の精密パーツメーカーにとって持続的で価値の高い成長機会を生み出し、長期的な市場拡大を著しく促進しています。

当社の日本の精密パーツ市場調査によると、以下はこの市場の課題です。

- 従来型中小企業におけるデジタルトランスフォーメーションの遅れ:国内の多くの中小企業は、依然として従来の方法や働き方に頼っています。これらの企業は、品質管理のためのスマートセンサーやAIといった高度なデジタルツールの導入が遅れています。これらの技術は高額であり、多くの従業員がデジタルスキルを欠いているため、企業は慣れ親しんだプロセスの変更をためらっています。その結果、これらの企業は製品の生産効率が低下し、コスト上昇に直面し、より先進的なグローバルメーカーとの競争に苦戦しています。

- 輸出志向の高い需要:日本のメーカーは製品の多くの部分を海外で販売しており、海外市場に大きく依存しています。世界的な景気後退時には、他国の顧客が支出を減らし、結果として受注が減少します。さらに、為替レートの変動は、通常、収益の不安定さに直面する輸出中心の企業の利益に影響を与えます。

この市場の主要な成長要因のいくつかを理解します。

日本の精密パーツ市場のセグメンテーション

材料種別分析

金属セグメントは、予測期間中にシェアの60%を占めると予測されています。このセグメントの成長は、日本が誇る高精度金属加工の専門知識に起因しています。日本では、自動車や電子機器などの基幹産業が、シャフト、ギア、構造部品などの金属精密パーツに大きく依存しています。電気自動車、ハイブリッド車、産業用ロボットの生産急増は、厳しい公差に耐えられる精密加工された金属部品の需要をさらに押し上げています。

エンドユーザー業界分析

自動車・輸送部門は、予測期間中にシェアの65%を占めると予測されています。日本は、センサーや燃料噴射システムなどの超精密部品を必要とする大手Tier-1サプライヤーの本拠地です。ハイブリッド車や電気自動車への関心が高まり、マイクロエレクトロニクス部品の需要がさらに高まっています。さらに、鉄道製造における日本の存在感は、耐腐食性部品の消費を促進しています。これらの構造的な優位性と、モビリティソリューションに対する世界的な需要の高まりが相まって、日本市場は主要なセグメントとしての地位を確立しています。

当社の日本の精密パーツ市場に関する詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

素材別 |

|

|

製造技術別 |

|

|

最終用途産業別 |

|

|

流通チャネル別 |

|

日本の精密パーツ市場を席巻する企業:

日本では、自動車OEM、電子機器メーカー、半導体工場、ロボット企業、医療機器メーカー、航空宇宙サプライヤーといった企業の進化するニーズに応えるため、生産効率の向上、超高精度、労働力への依存度の低減、そしてコンパクトで柔軟な生産システムを重視した次世代精密製造技術への積極的な投資が、多くの市場参加者によって行われています。日本の大手工作機械メーカー、産業オートメーション企業、精密エンジニアリング企業は、センサー開発企業、AI・データ分析プロバイダー、ロボット企業、先端材料専門企業との連携を強化し、スマート加工プラットフォーム、自律型生産セル、デジタル統合型製造エコシステムの開発を進めています。

日本の精密パーツ市場における主要プレーヤーは以下のとおりです。

- NSK Ltd. (Tokyo)

- THK Co., Ltd. (Tokyo)

- MISUMI Group Inc. (Tokyo)

- Nidec Corporation (Kyoto)

- MinebeaMitsumi Inc. (Nagano)

以下は、日本の精密パーツ市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年10月、NSK Ltd.は「ジャパンモビリティショー2025」に出展し、最新のモビリティ技術と電動化技術を展示します。世界初の電動バイパスプレート、EV用軽量ベアリング、超低摩擦自動車部品などの革新的な技術を展示しました。これらの技術は、電気自動車、自動運転、エネルギー効率の進歩を支えます。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針