当社の信頼できる顧客

日本のプラズマエッチングシステム市場調査、規模、傾向のハイライト(予測2026ー2035年)

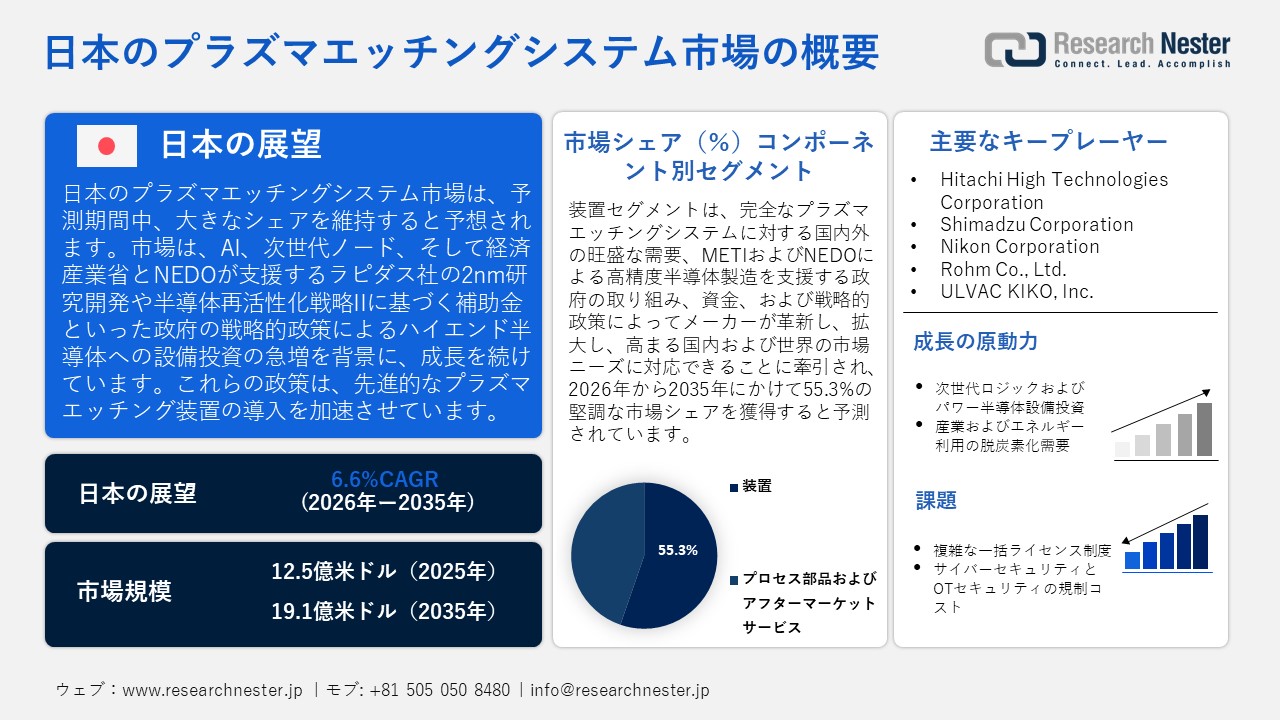

日本のプラズマエッチングシステム市場規模とシェアは、2025年には12.5億米ドルと推定され、2035年末には19.1億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)6.6%で成長が見込まれています。2026年には、日本のプラズマエッチングシステムの業界規模は13.0億米ドルに達すると予想されています。

日本のプラズマエッチングシステム市場は、主にAI、次世代ノード、国家戦略政策支援に後押しされたハイエンド半導体への新たな設備投資の波に牽引され、予測期間中に大幅に成長すると見込まれています。例えば、日本の経済産業省(METI)は、AI・半導体産業基盤強化構想を策定し、高度なプラズマエッチングシステムを直接必要とする半導体およびAI開発への50兆円以上の設備投資を促進するために、10兆円以上の公的資金を配分することを約束しました。さらに、日本半導体装置協会(SEAJ)は、ハイエンドプロセス装置の供給能力により、国内半導体製造装置の売上高が2024年度に4.25兆円に成長し、2026年度には5.15兆円に増加すると予測しています。この投資ブームは半導体再活性化戦略IIに沿ったもので、経済産業省は5G推進法に基づき、先端ロジック製造に6,320億円、半導体・材料関連の研究開発に6,456億円の補助金を計上しています。こうした政府の重点的な投資により、装置購入者による高額投資のリスクが大幅に軽減され、プラズマ エッチャーなどの高精度エッチング装置の新しいアーキテクチャへの導入が加速されます。主要な研究開発プロジェクトは2nmノードのロジックおよびパワーチッププロセスを対象としており、ラピダス社を次世代製造拠点として設立したことは、超先端プロセス開発への日本のコミットメントを示すものだ。例えば、Rapidus Corporationが2024年度に計画している2nm世代半導体集積技術の開発は、米国のパートナーと協力して先端2nmロジックプロセスを開発する委託事業の一環として、国立研究開発法人新エネルギー・産業技術総合開発機構(NEDO)から助成を受けています。

この拡大を支える材料サプライチェーンは、国際貿易や共同調達の枠組みと密接に結びついています。日本の産業戦略は、半導体に不可欠な原材料や後工程プロセスツールの透明性の高い多様な調達を重視しています。例えば、経済産業省は、2025年通商白書の中で、輸入の集中を最小限に抑え、サプライチェーンの回復力を高めるために、日本が戦略的な半導体供給の多角的な調達を強化していることを確認しています。日本のプラズマエッチングシステムのサプライチェーンは、特殊な装置部品、高純度材料、そして高度な半導体基板へのアクセスに依存しています。さらに、ヘッドの機械設備の一部は、生産を軌道に乗せ、国産プラズマエッチングシステムの製造を支援する上で重要な役割を果たす主要部品です。 2023年に日本から輸入された機械、プラント、ヘッド装置の部品の最大シェアは、147,979.74千米ドルと14865,700キログラム(中国)、30700.68千米ドルと3150,220キログラム(韓国)でした。輸出は132,830.75千米ドルまたは5,629,590キログラムで、米国は日本のプラズマエッチング装置と半導体装置部門を38,622.39千米ドルまたは1,975,230キログラム購入しました。日本は、サプライチェーンと貿易の面で半導体エコシステムを再拡大するという点で戦略的でした。日本政府は、研究開発の面で、経済安全保障基金を通じて、地元のツールメーカーが革新的であり、国際的なパートナーが日本で次世代の製造施設を組み立てることができるように、高度なエッチングと堆積技術も支援してきました。

日本:国別の機械、プラント、機器のヘッド輸入、2023年

|

日本 |

パートナー国 |

輸入価値(1000米ドル) |

数量(kg) |

|

中国 |

147,979.74 |

14,865,700 |

|

|

韓国 |

30,700.68 |

3,150,220 |

|

|

Thailand |

21,457.72 |

1,969,340 |

|

|

アメリカ合衆国 |

17,075.92 |

160,614 |

|

|

ドイツ |

14,778.85 |

163,910 |

|

|

ベトナム |

11,250.78 |

1,759,770 |

|

|

その他のアジア |

10,490.21 |

640,357 |

|

|

イタリア |

10,262.30 |

546,490 |

日本:国別の機械、プラント、機器のヘッド輸出、2023年

|

日本 |

目的地の国 |

輸出価値(千米ドル) |

数量(kg) |

|

アメリカ合衆国 |

38,622.39 |

1,975,230 |

|

|

中国 |

20,430.39 |

732,745 |

|

|

タイ |

11,432.97 |

567,628 |

|

|

ベトナム |

7,986.73 |

538,038 |

|

|

インドネシア |

7,311.22 |

453,766 |

|

|

韓国 |

6,944.19 |

251,346 |

|

|

その他のアジア |

5,700.69 |

134,845 |

|

|

シンガポール |

4,732.83 |

90,658 |

日本のプラズマエッチングシステム市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.6% |

|

基準年市場規模(2025年) |

12.5億米ドル |

|

予測年市場規模(2026年) |

13.0億米ドル |

|

予測年市場規模(2035年) |

19.1億米ドル |

|

地域範囲 |

|

日本のプラズマエッチングシステム市場 – 地域分析

日本のプラズマエッチングシステム産業は、日本の経済と産業環境の重要な要素であり、半導体製造業の主要な推進役となっています。日本政府が高付加価値半導体製造における世界のリーダーとしての地位を再確立しようとしている中、エッチング装置(特にプラズマエッチャー)は、先端デバイス製造と産業自立の核心であり続けるでします。例えば、NEDOの「省エネ電子機器半導体製造基盤強化技術開発プロジェクト(2021年度ー2025年度)」には、次世代パワー半導体向けに特化した、ドライエッチング装置(プラズマエッチャーを含む)における最先端システムの開発という提案があります。この政府主導の研究開発プログラムは、日本が主要なプロセスツールにおける国内生産インフラの復元、産業主権の強化、そして製造業における戦略的な圧力を示しています。

日本のプラズマエッチングシステムの主な用途は、工業生産、パワーエレクトロニクス、MEMS、先端ロジック、マイクロ流体デバイス/医療機器です。例えば、住友精密工業のSPPは、MEMS技術を用いてプラズマエッチングによる加速度計、ジャイロスコープ、センサーアセンブリを製造する工場です。高精度な産業機器やパワーエレクトロニクス機器の需要の高まりも、日本におけるプラズマエッチングシステム市場の成長に直接つながっています。同様に、SAMCOはMEMSやバイオ/医療用マイクロ流体機器の量産向けに、RIE-800iPBCシリコン深掘りエッチングシステムを開発しました。これにより、生産効率の向上に役立つ高度なプラズマエッチング装置の採用が促進され、日本の半導体産業や医療産業の長期的な発展に貢献しています。自動車業界や再生可能エネルギー業界のEVやインバーターに使われる高性能パワー半導体(SiC、GaNなど)、エレクトロニクス業界(ロジック、メモリ)の微細エッチングにも、マイクロチャネルや構造を形成するためのドライエッチングシステムが必要であり、医療用マイクロ流体チップやバイオセンサーデバイスでも、マイクロチャネルや構造を作るためにドライエッチングシステムが使用されています。

政策面では、政府はこの分野を強く後押ししています。経済産業省の半導体再活性化戦略は、国内における先端装置の製造開発に特に重点を置いています。一方、NEDOは、省エネ電子機器向け半導体製造基盤の強化を目的とした24億円(2024年度)の技術開発プロジェクトを支援しており、ドライエッチング、成膜、露光装置の開発に直接取り組んでいます。さらに、半導体製造装置だけでなく、SiCパワーデバイスなどの重要材料の生産能力向上に伴い、サプライチェーンの開発も進んでいます。経済産業省は貿易リスクを相殺するため、経済安全保障と強力な補助金制度を導入しています。例えば、ロームと東芝は、SiCおよびSiパワー半導体の製造能力強化に最大1,294億円を費やした共同計画を実施しました。

さらに、日本の半導体ツールの戦略は持続可能性に大きくコミットしています。次世代パワー半導体(SiC、GaN)は現在、CO2排出量の最小化を目指して経済産業省のグリーン成長戦略の下で推進されており、NEDOが資金提供するエッチングツールの研究開発は、省エネエレクトロニクスとして特にパッケージ化されています。これらは、経済産業省による気候変動対策債の割り当てにも関連しており、ケーススタディではSiCパワー半導体プロジェクトに重点が置かれています。さらに、国際レベルでは、最近の市場動向は、パワーデバイスの製造とツール開発に対する経済産業省の巨額補助金(新規計画では1,000億円以上)に牽引され、国内の安定した成長を示しています。日本がサプライチェーンの安全性確保とグリーン化を目指す中で、プラズマエッチング装置の需要は、特にパワー半導体および省エネロジック工場において非常に高くなると予測されるなど、将来的な見通しは明るいです。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業

- Renesas Electronics Corporation

- 消費単位(量)

- プラズマエッチングシステム調達に割り当てられた収益の割合

- プラズマエッチングシステムへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kioxia Holdings Corporation

- 消費単位(量)

- プラズマエッチングシステム調達に割り当てられた収益の割合

- プラズマエッチングシステムへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Toshiba Electronic Devices & Storage Corporation

- 消費単位(量)

- プラズマエッチングシステム調達に割り当てられた収益の割合

- プラズマエッチングシステムへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Rohm Co., Ltd

- 消費単位(量)

- プラズマエッチングシステム調達に割り当てられた収益の割合

- プラズマエッチングシステムへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Rapidus Corporation

- 消費単位(量)

- プラズマエッチングシステム調達に割り当てられた収益の割合

- プラズマエッチングシステムへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のプラズマエッチングシステム市場:成長要因と課題

日本のプラズマエッチングシステム市場の成長要因ー

- 次世代ロジックおよびパワー半導体向け設備投資:日本のプラズマエッチングシステム市場は、次世代ロジックおよびパワー半導体製造への大規模な設備投資によって牽引されています。AI、5G、高性能コンピューティングといったアプリケーションに対する需要の高まりは、日本の半導体企業によるハイテクプロセスへの多額の投資を促しており、これらのプロセスは、より高精度なプラズマエッチングシステムへの要求を直接的に高めています。例えば、経済産業省はAI・半導体産業基盤強化構想の下、2030年度までに10兆円を超える公共投資を計上し、AI分野を含む半導体分野における官民資本配分総額を50兆円以上に引き上げることを目指しています。日本は経済産業省の管轄下で、2nmロジックノードや先進パワー半導体などの最先端デバイスの現地製造に重点を置いた半導体再活性化戦略を実施してきました。こうした取り組みは、日本の技術的自立性を高めるとともに、世界的なサプライチェーンの安定化を促進するために行われてきました。政府は、超最先端のロジックおよびパワーチッププロセスに焦点を当て、より小さなノードと高度なデバイスアーキテクチャをサポートできるより精密なエッチング装置に対する市場の需要を創出しており、これが市場の成長の大きな推進力となっています。

- 産業およびエネルギー利用の脱炭素化の需要:持続可能性とエネルギー効率は、日本のプラズマエッチングシステム市場の主要な推進力になりつつあります。産業界におけるカーボンニュートラルへの取り組みは、電気自動車、再生可能エネルギーシステム、高効率な電力網に必要とされるパワー半導体に大きなプレッシャーを与えています。これは、半導体製造における高性能プラズマエッチングシステムの要件に直接影響を与えます。例えば、富士電機とデンソーは、日本でのSiCパワー半導体の生産拡大に共同で2,116億円を投資しており、これは国家半導体サプライチェーンセキュリティ計画に基づく最大705億円の経済産業省補助金によって強化され、高度なプラズマエッチングシステムの需要をさらに高めています。三菱電機を含む日本企業は、電力損失をなくし、よりエネルギー効率の高いSiCパワーデバイスの開発を進めています。政府が後援するプロジェクトや事業計画は、低炭素含有量の半導体製造に重点を置いており、これは日本の脱炭素化政策全体と一致しています。特殊なエッチング技術を必要とする新世代のパワーデバイスは、プラズマエッチング装置の市場の存在を示しており、エネルギー効率の高い半導体の応用が市場成長の重要な源泉の 1 つとなっています。

当社の日本のプラズマエッチングシステム市場調査によると、以下はこの市場の課題です。

- 複雑な一括許可制度:日本の外国為替及び外国貿易法に基づき、プラズマエッチング装置の輸出業者は経済産業省の承認を受ける必要がありますが、この承認は、確立された社内コンプライアンス体制の存在を証明した企業に一括で付与されます。この管理システムは、管理された条件に基づいて機密性の高い半導体技術の輸出を保証しますが、特に小規模なサプライヤーにとっては、運用上の大きな問題となります。徹底した文書化、コンプライアンス基準、トレーサビリティの確立は、管理上の負担を増加させ、承認プロセスを遅延させます。その結果、資格のあるメーカーであっても、海外からの注文の納品に遅延が生じる可能性があり、輸出の成長を阻害します。この複雑さは、グローバルサプライチェーンにボトルネックをもたらし、日本のプラズマエッチング装置産業全体の発展を制限することで、市場のダイナミクスに影響を及ぼします。

- サイバーセキュリティとOTセキュリティの規制コスト:経済産業省が半導体工場の操業を規定する運用技術(OT)セキュリティプロトコルは、主要な製造工程におけるサイバーフィジカルな脅威を抑制することを目的としています。これらの基準を満たすには、プラズマエッチングシステムメーカーは装置の設計変更と最新のサイバーセキュリティ機能の導入が必要となり、開発・導入に追加費用が発生します。特に小規模サプライヤーにとって、こうしたコストの吸収は困難であり、製品投入の遅延や競争力の喪失につながる可能性があります。OTセキュリティに対する規制上の関心は、検査と認証の必要性を高め、操業をさらに困難にしています。これらのサイバーセキュリティ要件はすべて、市場供給に影響を与え、イノベーションを遅らせ、プラズマエッチングシステムのコスト上昇につながる可能性があります。これは、国内外の半導体製造市場における導入の可能性にも影響を及ぼします。

この市場の主要な成長要因のいくつかを理解します。

日本のプラズマエッチングシステム市場のセグメンテーション

コンポーネント別(装置、プロセス部品、アフターマーケットサービス)

装置セグメントは、2026年から2035年の予測期間において、55.3%という最大のシェアを占めると予想されています。これは、日本の製造拠点が次世代ロジック、メモリ、パワーデバイスの製造規模を拡大し続ける中で、国内外でプラズマエッチング装置一式に対する長期的な需要が牽引するからです。例えば、経済産業省が策定した2025年度の機械部品・工具産業ビジョンでは、半導体製造装置(エッチング装置を含む)を高付加価値分野として明確に位置付けています。この計画は、海外展開の強化と技術力の向上を通じて、工具業界の競争力を強化するものです。これは、プラズマエッチング装置メーカーが、国家レベルの精密機器産業政策の恩恵を受けており、それが完全な資本工具の継続的な需要を支えていることを示しています。

同様に、日本の経済産業省は半導体再活性化戦略において、高精度ツールの現地生産を直接的に推進しています。さらに、NEDOの省エネルギー・エレクトロニクス分野における半導体製造基盤強化技術開発プロジェクトでは、ドライエッチング装置を含む半導体製造装置の高度化を支援するために、多額の公的資金(2024年度で24億円)が投入されています。こうした顧客支援は、装置メーカーが革新と事業拡大を図り、国内外の市場に対応していくことを可能にし、このサブセグメントは大きな成長の源泉となっています。

タイプ別(反応性イオンエッチング(RIE)、誘導結合プラズマ(ICP)、深反応性イオンエッチング(DRIE))

2035年までに、深反応性イオンエッチング(DRIE)セグメントは、パワー半導体(SiC、GaN)やMEMSにおける高アスペクト比構造の製造において重要な役割を果たすことから、45.6%の顕著なシェアで成長すると予想されています。日本のグリーン成長戦略におけるエネルギー転換目標には、2030年までに大幅な省エネを実現する次世代パワー半導体の市場投入が含まれています。NEDOの2021年度から2025年度までの資金提供プログラムは、パワーデバイス製造に貢献する先進的なドライエッチングシステムを含む、半導体製造装置の開発における活動を明確にカバーしています。さらに、NEDO戦略的省エネルギープログラムのもとで、GaNや2Ga2O3などの大きなバンドギャップを持つ物質が後者として導入されています。勢いを増しています。これらは、高度なパワーデバイスやMEMSデバイスの開発において重要な深いトレンチや垂直な形状を作成できるDRIEの需要を支える非常に強力なトレンドです。

当社の日本のプラズマエッチングシステム市場の詳細な分析には、次のセグメントが含まれます。

|

タイプ別 |

|

|

アプリケーション別 |

|

|

コンポーネント別 |

|

日本のプラズマエッチングシステム市場を席巻する企業:

日本市場の競争環境は、Tokyo ElectronやHitachi High-Techといった大手コングロマリット企業と、サムコやアルバックといったニッチメーカーが中心となっています。これらの企業は、国内の製造技術と多額の研究開発投資を活用し、グローバルリーダーシップを維持しています。さらに、国内外での生産能力の増強、半導体および複合材料の先端プラズマエッチング技術への注力、そして次世代プロセスイノベーションを推進するための研究機関との連携など、戦略的取り組みを進めています。品質、精度、そしてカスタマイズへのこだわりは、半導体の多様な用途展開を促進し、日本のハイテク製造業の継続的な発展の基盤となっています。

日本のトッププラズマエッチングシステムメーカー

- Tokyo Electron Limited

- Samco Inc

- ULVAC, Inc.

- Kokusai Electric Corporation

- SCREEN Holdings Co., Ltd.

- Hitachi High‑Technologies Corporation

- Shimadzu Corporation

- Nikon Corporation

- Rohm Co., Ltd.

- ULVAC KIKO, Inc.

以下は、日本のプラズマエッチングシステム市場における各社のカバーエリアです。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年4月、Samcoは、200mmウェーハのアッシングスループットを大幅に向上させることを目的とした枚葉式アクアプラズマシステムを発売しました。このシステムは、従来のバッチ処理に比べて3倍の効率を実現し、水蒸気、酸素、アルゴンなど、柔軟なガスケミストリーを提供します。オプションで反応性イオンエッチング(RIE)モードも備えており、先端デバイス製造における使用において優れた制御性を備えています。この導入により、ロジック、MEMS、マイクロ流体デバイスの製造における高精度・高スループット処理を実現し、日本のプラズマエッチング環境を効果的に向上させます。このシステムは、半導体製造における自動化、効率性、持続可能性の全体的なトレンドを示唆するものであり、国内サプライチェーンの強化と、日本における半導体およびプラズマエッチング事業の拡大を促進します。

- 2025年2月、ULVACは、電気自動車市場および再生可能エネルギー市場における需要の高まりに対応するため、炭化ケイ素(SiC)パワーデバイス用プラズマエッチング装置の生産能力を増強しました。同社は、平面構造からトレンチ構造のSiCデバイスへの移行に対応するため、複合エッチング装置を拡張しています。トレンチ構造のSiCデバイスは、平面エッチング装置のみではエッチングが複雑です。この成長により、ULVACは高性能プラズマエッチングシステムに対する国内外の長期的な需要、特に次世代パワー半導体における需要に対応できるようになります。生産量を増やし、より進歩的なデバイスの製造を支援することで、アルバックは日本のパワーエレクトロニクス、MEMS、その他の高付加価値半導体用途におけるプラズマエッチングシステム市場の拡大と技術的優位性を牽引しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針