当社の信頼できる顧客

Japan Plant-Based Food Market (日本の植物由来食品市場) 調査、規模、傾向のハイライト(予測2026ー2035年)

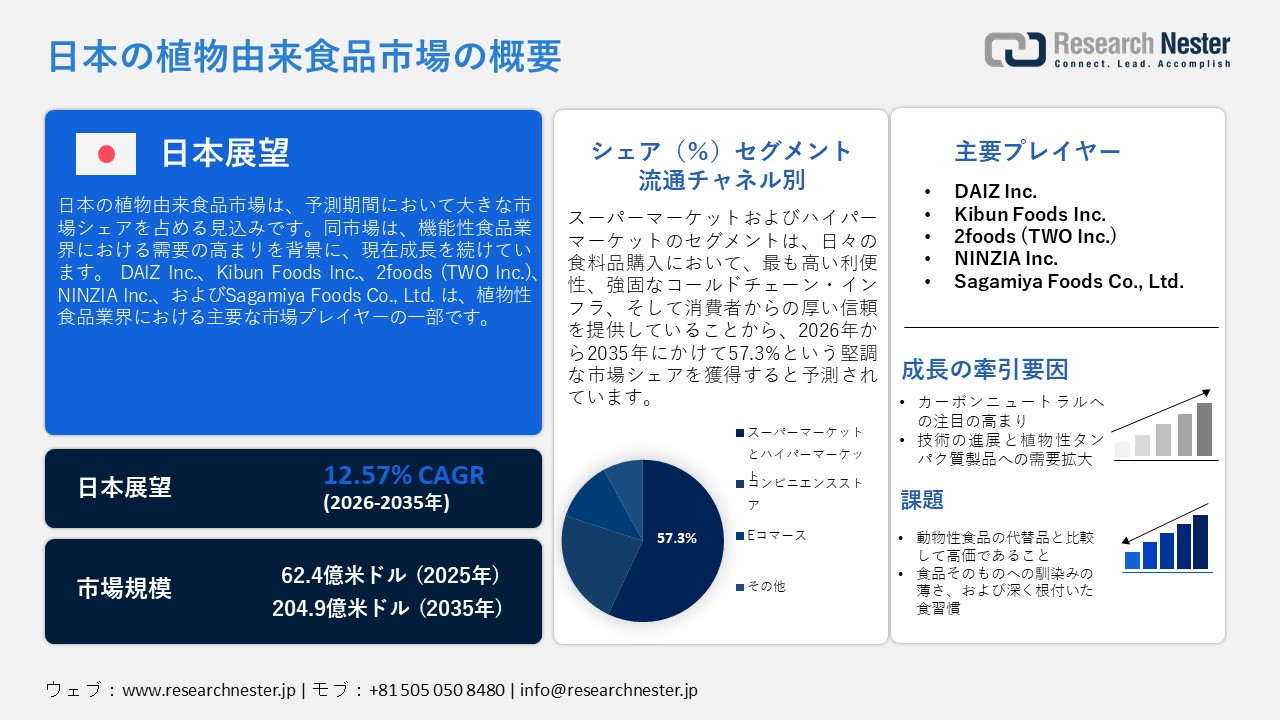

Japan Plant-Based Food Market (日本の植物由来食品市場)規模は、2025年には62.4億米ドルを超え、2035年末には204.9億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 12.57%で拡大します。2026年にはJapan Plant-Based Food Market (日本の植物由来食品市場)業界規模は70.6億米ドルに達すると予測されています。

ミレニアル世代やZ世代は、自身が摂取する食品のタンパク質含有量に対して非常に高い意識を持っており、機能性食品への需要拡大が、日本における植物由来食品のニーズを牽引しています。心不全、糖尿病、慢性腎臓病(CKD)、肝疾患といった慢性疾患の発症を予防するため、日本全国の人々が植物由来食品の選択肢へと大きくシフトしつつあります。この傾向は、日本が抱える人口構成上の課題(デモグラフィック・バーデン)により、国内において特に顕著なものとなっています。日本のほぼすべての家庭において、75歳以上の家族が1名ないし2名同居しているのが現状です。内閣府のデータによると、2023年時点で75歳以上の人口は20.08百万人を超え、総人口の16.1%以上を占めており、その規模は65歳から74歳の人口を上回りました。植物由来食品には、タンパク質、食物繊維、プロバイオティクス、大豆由来の栄養素が豊富に含まれていることから、機能性食品業界全体において急速にその存在感を高めています。

この市場における取引のエコシステムは、小売、フードテック分野のイノベーション、そして輸入に全面的に依存しています。豆腐、豆乳、大豆ミート(植物性組織タンパク)といった大豆由来の原材料がサプライチェーンの主役を担っていますが、これは日本に古くから根付く大豆消費の文化によるものです。食品に使用される大豆の大部分は、米国をはじめとする海外諸国から輸入されています。また、日本は代替タンパク質製品の製造を支えるため、大豆やエンドウ豆由来のタンパク質を大量に輸入しています。さらに、政府による政策もまた、市場における取引の動向を形成する重要な要素となっています。例えば、農林水産省(MAFF)は2022年2月、大豆ミート製品に関する新たな日本農林規格(JAS)を制定しました。これにより、「大豆ミート」および「大豆ミート加工品」という2種類の食品区分について、その規格要件が明確に定義されました。

Japan Plant-Based Food Market (日本の植物由来食品市場) : 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

12.57% |

|

基準年市場規模(2025年) |

62.4億米ドル |

|

予測年市場規模(2026年) |

70.6億米ドル |

|

予測年市場規模(2035年) |

204.9億米ドル |

|

地域範囲 |

|

Japan Plant-Based Food Market (日本の植物由来食品市場) – 地域分析

関東地方は、その強固な人口基盤、産業集積地帯に支えられた可処分所得の増加、そして魅力的な観光地としての地位により、予測期間を通じて市場において極めて優位な地位を維持すると見込まれます。関東地方は日本のGDPに対し多大な経済的価値をもたらしており、東京、神奈川、埼玉、千葉といった先進的な大都市を擁するこの地域には、国内総人口の相当部分が集中して居住しています。さらに、総務省統計局のデータによれば、日本の首都でもある東京都だけで、2024年時点で総人口の11.5%以上を占めています。また、同地域の各都市には数多くのレストランやカフェが軒を連ねており、顧客一人ひとりのニーズに合わせたパーソナライズされたメニューを提供しています。こうした状況が、周辺各都市における植物由来食品(プラントベース製品)への需要を押し上げる要因となっています。日本全体でインバウンド観光客の受け入れが拡大し続ける中、多様な食品に対する需要も急増しており、これが市場のさらなる成長に向けた好循環を生み出しています。

三大都市圏(東京、大阪、京都)および地方都市における外国人観光客の総宿泊日数

and the Regional Areas_1779089035.jpg) 出典:MLIT

出典:MLIT

関西地域では、大阪、京都、神戸といった国際都市群の存在を主因として、植物由来食品市場の大幅な拡大が見込まれています。これらの地域は人口が密集しており、極めて豊かな食文化が根付いています。さらに、大阪が有する強固な産業基盤やライフサイエンス分野の集積により、同地域は国内でも特に経済力の高い地域の一つとなっています。加えて、大阪府のデータによれば、2024年における世帯あたりの月平均消費支出は243,321円を超えており、その支出項目の中で「食料」が最大の割合を占めています。長きにわたり培われてきたこの地域の食文化の歴史が、植物性代替食品を含む革新的かつ高品質な食品に対する、消費者の高い受容性を醸成しているのです。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- AEON Group (TOPVALU)

- 消費単位(量)

- 植物由来食品調達に割り当てられた収益の割合

- 植物由来食品への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Seven & i Holdings (7-Eleven)

- 消費単位(量)

- 植物由来食品調達に割り当てられた収益の割合

- 植物由来食品への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- FamilyMart

- 消費単位(量)

- 植物由来食品調達に割り当てられた収益の割合

- 植物由来食品への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nestlé Japan

- 消費単位(量)

- 植物由来食品調達に割り当てられた収益の割合

- 植物由来食品への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kikkoman Corporation

- 消費単位(量)

- 植物由来食品調達に割り当てられた収益の割合

- 植物由来食品への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Otsuka Holdings (Otsuka Foods)

- 消費単位(量)

- 植物由来食品調達に割り当てられた収益の割合

- 植物由来食品への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Starbucks Coffee Japan

- 消費単位(量)

- 植物由来食品調達に割り当てられた収益の割合

- 植物由来食品への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- MOS Food Services (MOS Burger)

- 消費単位(量)

- 植物由来食品調達に割り当てられた収益の割合

- 植物由来食品への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nippon Ham (NH Foods)

- 消費単位(量)

- 植物由来食品調達に割り当てられた収益の割合

- 植物由来食品への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Itoham Foods

- 消費単位(量)

- 植物由来食品調達に割り当てられた収益の割合

- 植物由来食品への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Fuji Oil Holdings

- 消費単位(量)

- 植物由来食品調達に割り当てられた収益の割合

- 植物由来食品への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

Japan Plant-Based Food Market (日本の植物由来食品市場):成長要因と課題

Japan Plant-Based Food Market (日本の植物由来食品市場)の成長要因ー

- カーボンニュートラルへの注目の高まり:政府は、2050年末までのカーボンニュートラル達成を公約として掲げています。これにより、産業界、とりわけ食品・飲料業界において、事業活動への環境的に持続可能な手法の導入が促進されています。環境省の発表によると、2024年度における日本の温室効果ガス排出量は二酸化炭素換算で994百万トン強まで減少し、排出削減において顕著な進展が見られました。また、家畜飼育が環境に及ぼす影響について日本国内の一般市民の理解が深まるにつれ、より持続可能な選択肢へと移行する動きが強まっています。こうした消費者側からのサステナビリティへの関心の高まりは、メーカー各社に対し、持続可能な食品生産の選択肢に関する研究開発(R&D)への投資拡大を促す要因となっています。

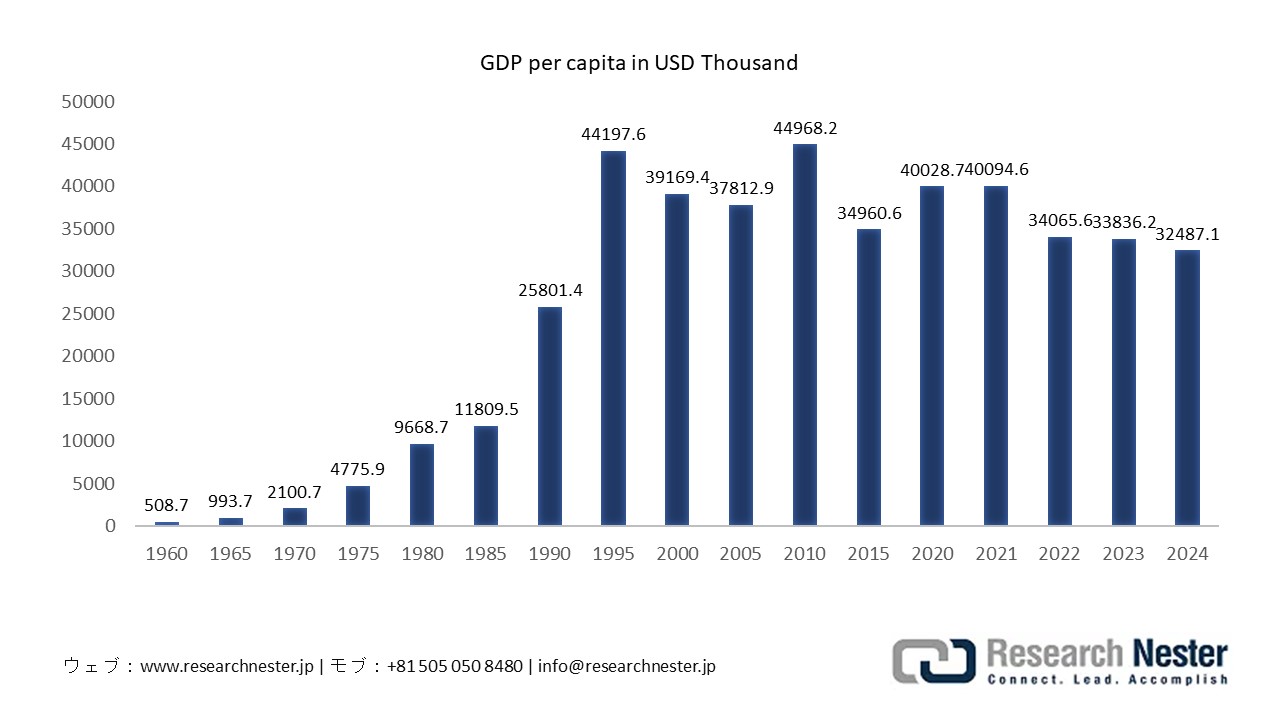

- 技術の進歩と植物性タンパク質製品への需要拡大:フードテック分野におけるイノベーションの進展や研究開発プロジェクトの活発化が、予測期間における市場成長の原動力となっています。日本のメーカーやスタートアップ企業は、植物由来食品の味、食感、および栄養価を向上させるため、高度なタンパク質加工技術への大規模な投資を行っています。これにより、消費者にとっての製品の魅力が一層高まっています。さらに、食の選択における急速な変化やヴィーガニズム(完全菜食主義)の広がりが、国内における肉や乳製品の代替食品への需要を牽引しています。加えて、家計支出の増加傾向が、国内市場の基盤を形成しています。

日本の最終消費支出(対GDP比)

出典:World Bank Group

出典:World Bank Group

当社のJapan Plant-Based Food Market (日本の植物由来食品市場) 調査によると、以下はこの市場の課題です。

- 動物性食品の代替品と比較して高価であること:植物由来食品の製造には、多くの場合、複数の技術や加工工程を要するため、動物由来の代替品よりも価格が高くなる傾向があります。その要因の一つとして、サプライチェーンの脆弱性が挙げられます。製造業者は、製品の製造にあたり、大豆やエンドウ豆由来のタンパク質を含む輸入原料に依存せざるを得ないためです。こうした価格の高さは、潜在的な顧客が製品を購入するのをためらわせる要因となっています。

- 製品への馴染みの薄さと根強い食習慣:日本の人々の多くは、「植物由来食品(プラントベースフード)」という言葉に馴染みがなく、その利点についてもほとんど知識を持っていません。豆腐や味噌といった植物由来食品そのものは、高齢者を中心に全国的に広く親しまれていますが、それらの「代替品」としての植物性製品に対する認知度は依然として低いのが現状です。こうした状況は、市場における販売拡大を阻み、市場全体の成長を妨げる要因となっています。

この市場の主要な成長要因のいくつかを理解します。

Japan Plant-Based Food Market (日本の植物由来食品市場)のセグメンテーション

タンパク質源別(大豆タンパク、エンドウ豆タンパク、小麦タンパク、米タンパク、ソラマメタンパク、ひよこ豆タンパク、キノコ/菌類由来タンパク、藻類/海藻タンパク、混合植物性タンパク)

大豆タンパク質セグメントは、伝統的なタンパク質源の一つであること、および多種多様な食品への応用において汎用性が高いことから、2035年末までに市場シェアの41.8%を占めると予測されています。農林水産省(MAFF)のデータによると、食用大豆の需要量は2023年時点で1,029,000トンを超えており、タンパク質源としての関連製品に対する需要の高まりを示唆しています。また、日本には確立された大豆加工産業が存在しており、豆腐や、肉の代替品として用いられる粒状植物性タンパク(大豆ミート)の大規模生産を支えています。さらに、植物由来の食品代替品に対する認知度の向上、健康意識の高まり、そして高タンパク質な食生活への需要増加などが、大豆タンパク質源市場の成長を牽引する主要因となっています。

食用大豆の供給シェア(2023年)

|

カテゴリ |

割合シェア |

|

豆腐 |

44.8% |

|

納豆 |

18.2% |

|

味噌 |

12.6% |

|

豆乳 |

6.1% |

|

醤油 |

2.7% |

|

調理済み豆 |

2.6% |

|

大豆粉 |

1.7% |

|

フリーズドライ豆腐 |

1.4% |

|

その他 |

9.9% |

|

総需要 |

1,029,000 Mt |

出典:MAFF

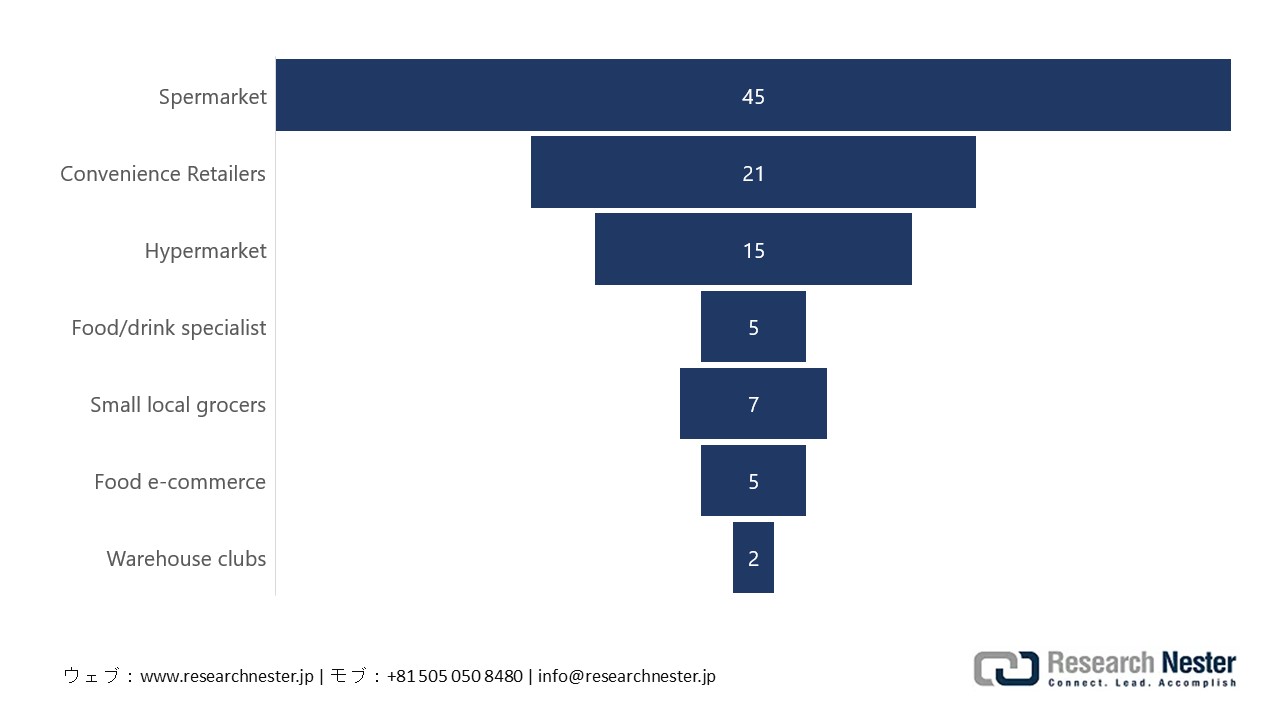

流通チャネル別(スーパーマーケット・ハイパーマーケット、コンビニエンスストア、Eコマース、その他)

スーパーマーケットおよびハイパーマーケットは、日常的な食料品の購入において、最も高い利便性、強固なコールドチェーン(低温物流網)インフラ、そして消費者からの厚い信頼を提供していることから、予測期間中に57.3%の市場シェアを獲得すると見込まれています。日本の消費者は依然として、商品の品質や鮮度を直接比較できるという理由から、食料品を実店舗で購入することを好む傾向にあります。この消費行動が、こうした市場における植物由来食品の売上を大きく牽引しています。政府の報告書によると、2025年の小売売上高は前年比で1.4%以上の増加を記録しており、スーパーマーケットはコンビニエンスストアやドラッグストアと同様に、継続的な売上成長を達成しました。大手小売チェーンが全国各地に広範な店舗網を展開していることにより、植物由来食品ブランドはより広範な市場への浸透と認知度の向上を実現することが可能となっています。

2024年のチャネル別小売売上高(シェア%)

出典: USDA

出典: USDA

Japan Plant-Based Food Market (日本の植物由来食品市場)に関する当社の詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

製品別 |

|

|

タンパク質源別 |

|

|

自然別 |

|

|

流通チャネル別 |

|

|

エンドユーザー別 |

|

|

消費者タイプ別 |

|

|

包装タイプ別 |

|

Japan Plant-Based Food Market (日本の植物由来食品市場)を席巻する企業:

日本の主要企業各社は、迅速な連携や研究開発戦略を駆使し、植物由来食品に対する需要を全国規模で積極的に拡大しています。業界を牽引する大手各社は、最先端技術の認可取得に注力するとともに、流通契約や共同マーケティング協定を通じた事業展開を進めています。例えば、2025年9月には、「Nescafé Dolce Gusto」が、その最先端コーヒーシステム「NEO」をアジア地域で初投入し、日本および韓国での展開を開始しました。この新システムは、家庭での堆肥化が可能な紙製ポッドの新シリーズや、スマートフォンとマシンを連携させる機能など、3つの抽出システムを統合した画期的な製品となっています。日本はコーヒーの消費量が極めて高いことで知られており、そのことが豆乳やアーモンドミルクをはじめとする植物性ミルク代替品の需要拡大を後押ししています。

Japan Plant-Based Food Market (日本の植物由来食品市場)の主要プレイヤーは、以下の通りです。

- DAIZ Inc. (Kumamoto)

- Kibun Foods Inc. (Tokyo)

- 2foods (TWO Inc.) (Tokyo)

- NINZIA Inc. (Kobe)

- Sagamiya Foods Co., Ltd. (Maebashi)

以下は、Japan Plant-Based Food Market (日本の植物由来食品市場) における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年9月、Leaft FoodsはLacto Japan Co., Ltd.と戦略的提携を締結し、日本の食品製造業界に向けてLeaft Foodsの「ルビスコ・プロテイン・アイソレート」の販売促進を展開することとなりました。両社はすでに、植物由来食品、ベーカリー製品、スポーツ栄養食品といった各分野で事業を展開しており、今回の提携を通じて、日本の食品加工業界全体にパラダイムシフトをもたらすことを目指しています。

- 2022年2月、Otsuka Pharmaceutical Co., Ltd.は、手軽に大豆の栄養を摂取できる全大豆栄養食品バーの新シリーズ「SOYJOY Plant-Based(ソイジョイ プラントベース)」を発売しました。本製品は100%植物由来の原材料のみを使用しており、「ホワイトチョコレート」と「バナナ」の2種類のフレーバーで展開されています。

- 2021年6月、NEXT MEATS(ネクストミーツ)は、新たな代替卵製品の製造を完了し、米国市場にて販売を開始したと発表しました。この新しい代替卵製品は「Next Egg 1.0(ネクストエッグ 1.0)」と名付けられ、100%植物由来の原材料で作られた、ヴィーガン(完全菜食主義者)向けの製品となっています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針