当社の信頼できる顧客

日本の植物ベースの飲料市場調査、規模、傾向のハイライト(予測2026ー2035年)

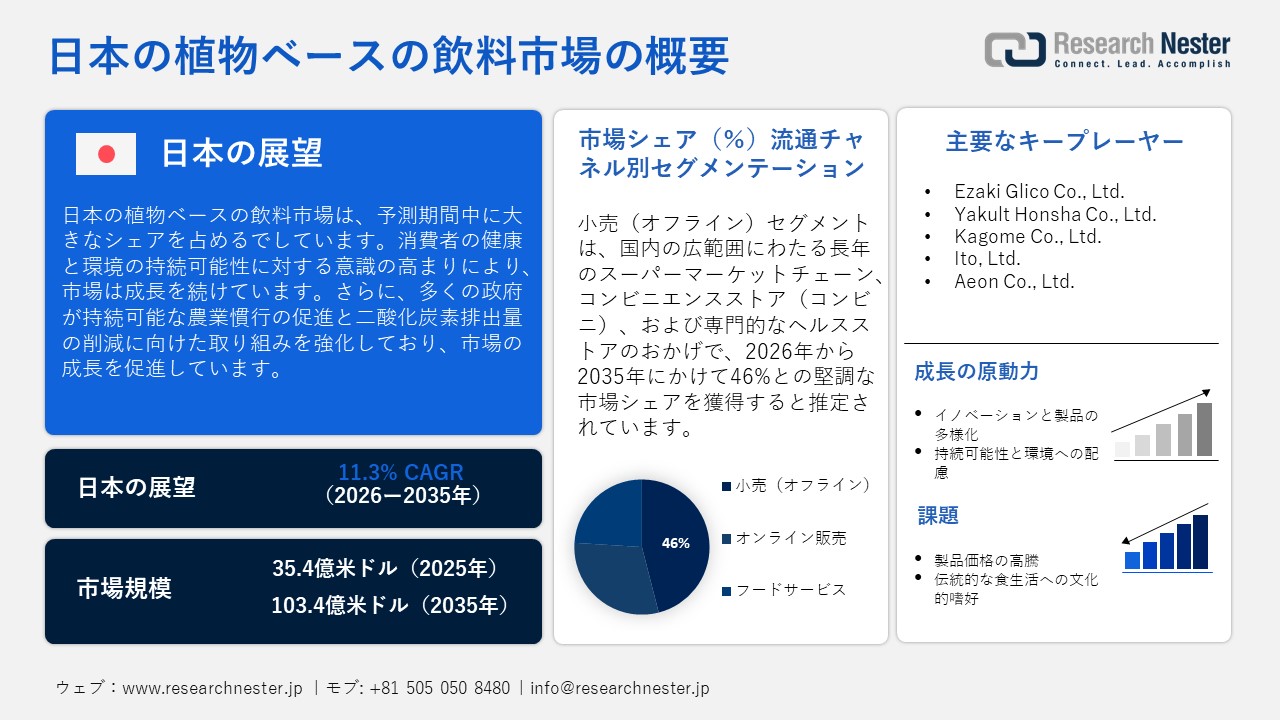

日本の植物ベースの飲料市場規模とシェアは、2025年には35.4億米ドルと推定され、2035年末には103.4億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)11.3%で成長が見込まれています。2026年には、日本の植物ベースの飲料の業界規模は39.9億米ドルに達すると予想されています。

日本では、消費者の健康と環境の持続可能性に対する意識の高まりを背景に、植物ベースの飲料市場が急成長を遂げています。乳糖不耐症、食生活の嗜好、あるいは低カロリーで栄養価の高い飲料へのニーズから、多くの消費者が従来の乳製品の代替として植物ベースの飲料を選んでいます。また、革新的なフレーバーや、ビタミンやミネラルなどの付加価値を提供する強化飲料への関心も高まっています。植物ベースの食生活やフレキシタリアンダイエットの人気は、持続可能で倫理的な消費を求める若い世代の間で特に高まっています。カナダ農務省によると、日本で販売された植物ベースの包装食品の総額は2023年に30百万米ドルに達し、植物ベースの乳製品と代替食品が40.3%で最大のシェアを占めています。植物ベースのスナック菓子は売上高の21.7%、植物ベースの調理材料と食事は38.0%を占めています。

日本 - 植物ベース食品・飲料製品のカテゴリー別小売売上高、推移 - 2023年固定為替レート、百万米ドル

|

カテゴリ |

2019年 |

2020年 |

2021年 |

2022年 |

2023年 |

|

合計 - 植物ベースの包装食品 |

15.1 |

17.5 |

19.6 |

28.8 |

30.0 |

|

植物ベースのスナック |

2.6 |

3.0 |

2.8 |

9.0 |

6.5 |

|

チョコレート菓子 |

0.7 |

1.5 |

0.7 |

1.0 |

0.7 |

|

肉スナック |

1.1 |

1.0 |

1.2 |

3.8 |

2.5 |

|

甘いビスケットとスナックバー |

0.7 |

0.5 |

0.9 |

4.2 |

3.4 |

|

植物ベースの乳製品代替製品 |

9.7 |

10.9 |

12.1 |

11.3 |

12.1 |

|

バターとスプレッド |

1.1 |

1.0 |

1.5 |

||

|

牛乳を飲む |

0.6 |

0.6 |

0.4 |

0.8 |

1.0 |

|

ヨーグルト |

6.4 |

7.7 |

8.4 |

7.8 |

8.4 |

|

冷蔵/常温保存可能な乳製品デザート |

2.6 |

2.6 |

2.1 |

1.7 |

1.3 |

|

植物ベースの食材と食事 |

2.8 |

3.6 |

4.7 |

8.5 |

11.4 |

|

調理済み食事 |

1.0 |

1.3 |

2.1 |

2.2 |

4.1 |

|

ソース、ディップ、調味料 |

1.8 |

2.3 |

2.5 |

6.3 |

7.3 |

|

合計 - 植物ベースのホットドリンク(ノンアルコール) |

9.5 |

11.9 |

13.9 |

14.2 |

14.1 |

出典:ユーロモニターインターナショナル、2025年

さらに、大手食品・飲料メーカー数社が、植物ベースの新製品ラインの立ち上げだけでなく、コンビニエンスストア、スーパーマーケット、カフェでの製品の入手性向上にも注力し、市場への投資を進めています。スタートアップ企業と多国籍企業との連携は、イノベーションと新製品の導入を促進しています。さらに、持続可能な農業の推進と二酸化炭素排出量の削減に向けた政府の取り組みは、環境に優しい製品に対する消費者の需要を後押しし、植物ベースの飲料市場の成長をさらに加速させています。

日本の植物ベースの飲料市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

11.3% |

|

基準年市場規模(2025年) |

35.4億米ドル |

|

予測年市場規模(2026年) |

39.9億米ドル |

|

予測年市場規模(2035年) |

103.4億米ドル |

|

地域範囲 |

|

日本の植物ベースの飲料市場 – 地域分析

東京の植物ベースの飲料市場は、健康意識の高まり、乳糖不耐症への意識の高まり、そして持続可能なライフスタイルへの関心の高まりを背景に、大きな成長を遂げています。特に若い世代の消費者は、豆乳、アーモンドミルク、オーツミルクといった乳製品以外の代替品を、従来の乳製品よりも健康的で環境に優しいと認識し、好んで利用しています。世界的なヴィーガントレンドも東京の都市部で広がりを見せています。さらに、コンビニエンスストアやカフェにおける植物ベースの飲料の品揃えは5年前と比べて大幅に拡大し、消費者にとってより幅広い選択肢とアクセスを提供しています。

大阪では、健康志向、食生活の嗜好、環境配慮といった背景から、植物ベースの飲料市場が成長を続けています。健康への配慮、コレステロール値の低下、アレルギー対策として、乳製品の代替品を利用する消費者が増えています。活気あふれる大阪の食文化も製品イノベーションを促しており、カフェやレストランでは、豆乳、オートミルク、アーモンドミルクといった植物ベースの飲料をメニューに取り入れています。例えば、2022年3月は、大塚食品株式会社が独自の製法で製造したひよこ豆を丸ごと使用した「すごいひよこミルク」と、オート麦を丸ごと使用した「すごいオートミルク」を発売しました。このセグメントは、若い世代や、ビーガンやフレキシタリアンといった健康志向の高いライフスタイルを持つ人々から注目を集めています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- Morinaga Milk Industry Co., Ltd.

- 消費単位(量)

- 植物ベースの飲料の調達に割り当てられた収益の割合

- 植物ベースの飲料への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Otsuka Foods Co., Ltd.

- 消費単位(量)

- 植物ベースの飲料の調達に割り当てられた収益の割合

- 植物ベースの飲料への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kikkoman Corporation

- 消費単位(量)

- 植物ベースの飲料の調達に割り当てられた収益の割合

- 植物ベースの飲料への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Pokka Sapporo Food & Beverage Ltd.

- 消費単位(量)

- 植物ベースの飲料の調達に割り当てられた収益の割合

- 植物ベースの飲料への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Marusan‑Ai Co.

- 消費単位(量)

- 植物ベースの飲料の調達に割り当てられた収益の割合

- 植物ベースの飲料への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の植物ベースの飲料市場:成長要因と課題

日本の植物ベースの飲料市場の成長要因ー

- イノベーションと製品の多様化:日本企業は、変化する消費者の嗜好に対応するため、イノベーションを続けています。豆乳は長らく食生活の定番でしたが、アーモンド、オート麦、米、さらにはエンドウ豆などから作られた代替植物ベースの飲料もますます普及しています。フレーバー付きの飲料、栄養強化された機能性飲料、カフェ向けのバリスタスタイルのドリンクなども、市場をさらに拡大させています。企業はまた、地元産の食材や伝統的な日本の風味を取り入れ、文化に根ざした製品を生み出しています。これらのイノベーションは、店頭での商品の差別化に役立つだけでなく、これまで植物ベースの飲料をあまり利用していなかった消費者を引きつけ、市場を拡大し、新規顧客を開拓することにもつながっています。

- 持続可能性と環境への配慮:日本の消費者の環境問題への意識は、彼らの購買行動にますます影響を与えています。注目すべき傾向として、従来の乳製品ベースの飲料から、一般的に二酸化炭素排出量が少ない植物ベースの代替飲料への移行が挙げられます。気候変動と持続可能性への懸念から、特に若い世代の消費者は、環境への影響を軽減する手段として、植物ベースの製品を選択するようになっています。持続可能な食料生産を促進する政府の政策も、この変化をさらに後押ししています。食品・飲料生産に持続可能性を取り入れている企業は、日本における植物ベースの飲料への移行を推進する上で有利な立場にあります。

日本におけるグリーンボンドおよびサステナビリティボンドの発行状況(2016ー2020年)

|

年 |

発行されたグリーンボンド |

サステナビリティボンドの発行 |

総発行額 |

|

2016年 |

748.1 |

550.0 |

1,298.1 |

|

2017年 |

2,223.0 |

1,100.0 |

3,323.0 |

|

2018年 |

5,363.7 |

945.0 |

6,308.7 |

|

2019年 |

8,238.3 |

2,570.0 |

10,808.3 |

|

2020年 |

10,168.7 |

6,005.0 |

16,173.7 |

出典:東京都庁

当社の日本の植物ベースの飲料市場調査によると、以下はこの市場の課題です。

- 製品価格の高騰:日本において植物ベースの飲料の普及を阻む大きな障壁となっているのは、従来の乳製品に比べて大幅に高い価格です。多くの消費者は、これらの飲料をまだ日常の必需品とは考えておらず、これが普及の妨げとなっている可能性があります。小売価格の高騰は、主に輸入原料と特殊な製造工程によるものです。その結果、価格に敏感な消費者はこれらの製品の購入をためらう可能性があり、生産効率の向上や地元産原料の活用が進まない限り、高価格が市場の成長を抑制し続ける可能性があります。

- 伝統的な食生活への文化的嗜好:健康志向のトレンドが高まっているにもかかわらず、多くの日本の消費者は依然として牛乳やヨーグルトといった伝統的な主食を好んでいます。植物ベースの飲料をめぐる不確実性に加え、伝統的な地元産食品への文化的嗜好、そして主に西洋由来の植物ベースのトレンドへの懐疑的な見方が、市場の成長を阻害する可能性があります。これらの伝統的な製品には深い伝統と親しみやすさがあるため、消費習慣の意義ある変化を促すためには、消費者への啓発活動と、文化的に適切な植物ベースの製品の開発が不可欠です。

この市場の主要な成長要因のいくつかを理解します。

日本の植物ベースの飲料市場のセグメンテーション

流通チャネル別セグメント分析

日本の植物ベースの飲料市場において、小売(オフライン)セグメントは46%と最大のシェアを占めると推定されています。これは主に、老舗スーパーマーケットチェーン、コンビニエンスストア、健康食品専門店といった幅広い店舗網が、消費者に幅広い植物ベースの飲料ブランドへのアクセスを容易に提供していることに起因しています。さらに、成熟した日本の小売環境における購買行動は、店頭プロモーション、商品サンプル、ブランド認知度によって大きく左右され、即座の購入決定を促しています。

製品タイプ別セグメント分析

オートミルクは、2035年までに日本の植物ベースの飲料市場で大きなシェアを占めると予想されています。クリーミーな食感と繊細な風味が、消費者の間で人気の高まりに貢献しています。グルテンフリーで食物繊維が豊富で、アーモンドミルクや大豆ミルクに比べて環境負荷や農業負荷が低いことから、オートミルク製品はますます人気が高まっています。さらに、環境の持続可能性、企業の社会的責任、そして健康への配慮に対する意識の高まりも、小売および外食産業におけるオートミルクの普及を後押ししています。日本のメーカーは、消費者の需要に応え、多様な嗜好に対応するため、ブレンドや強化されたオートミルク製品の開発も進めています。

日本の消費者による植物ベースの製品の消費状況(2023年調査)

|

植物ベースの製品 |

回答者の割合(%) |

|

豆ミルク |

32.5% |

|

アーモンドミルク |

17.9% |

|

大豆ベースの肉 |

17.5% |

|

オートミルク |

8.4% |

|

植物ベースのチーズ |

4.1% |

|

植物ベースのバター |

4.1% |

|

その他の植物ベースの肉 |

3.1% |

|

その他の植物ベースのミルク |

2.2% |

|

植物ベースの卵 |

1.2% |

出典:USDA

日本の植物ベースの飲料市場の詳細な分析には、次のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

流通チャネル別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

日本の植物ベースの飲料市場を席巻する企業:

健康、持続可能性、そして乳製品不使用の代替品を求める消費者の高まる嗜好に、各社が製品イノベーションを適応させることで、日本の植物ベースの飲料市場を席巻しています。森永、大塚食品、キッコーマンといった大手企業は、オート麦、大豆、アーモンド、ひよこ豆といった、消費者が健康効果と市場で馴染みのある食材を選ぶ原料を使った幅広い製品を開発するため、研究開発に多額の投資を行っています。また、強力な流通網と信頼できるブランド、そしてパートナーシップ(例:カゴメとアーモンドブリーズ)を活用し、市場へのアクセスを全体的に強化しています。他の大手企業も、日本で高まるビーガンやフレキシタリアン向けの選択肢への需要に応える製品を開発し、低アレルゲンで優れた機能性を持つクリーンラベル飲料として販売しています。

日本の植物ベースの飲料市場の主要企業は次のとおりです。

- Ezaki Glico Co., Ltd.

- Yakult Honsha Co., Ltd.

- Kagome Co., Ltd.

- Ito, Ltd. (Tokyo)

- Aeon Co., Ltd.

以下は、日本の植物ベースの飲料市場における各企業のカバー領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年5月、Asahi Group Holdings, Ltd.は、酵母を用いて日本で初めて乳製品不使用の牛乳を製造したことを発表しました。アサヒは、「LIKE MILK」は、通常の牛乳と同量のタンパク質とカルシウムを含み、自然な甘みとまろやかな風味が特長だと主張しています。さらに、乳製品や豆乳に比べて脂質が38%少なく、食物繊維と亜鉛が豊富です。

- 2025年1月、Starbucks Coffee Japan Ltd.は、2030年までに廃棄物と排出量を半減させる取り組みの一環として、1月から国内店舗で紙ストローの代わりに植物ベースのバイオマス代替品の使用を開始します。大手コーヒーチェーンは、1月23日に南の島にある沖縄県の32店舗でアイスドリンクを購入した顧客向けに、より環境に優しいストローを使用することで、マイクロプラスチック汚染に対するキャンペーンを強化する予定です。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針