当社の信頼できる顧客

日本のフォトフェレーシス製品市場調査、規模、傾向のハイライト(予測2026ー2035年)

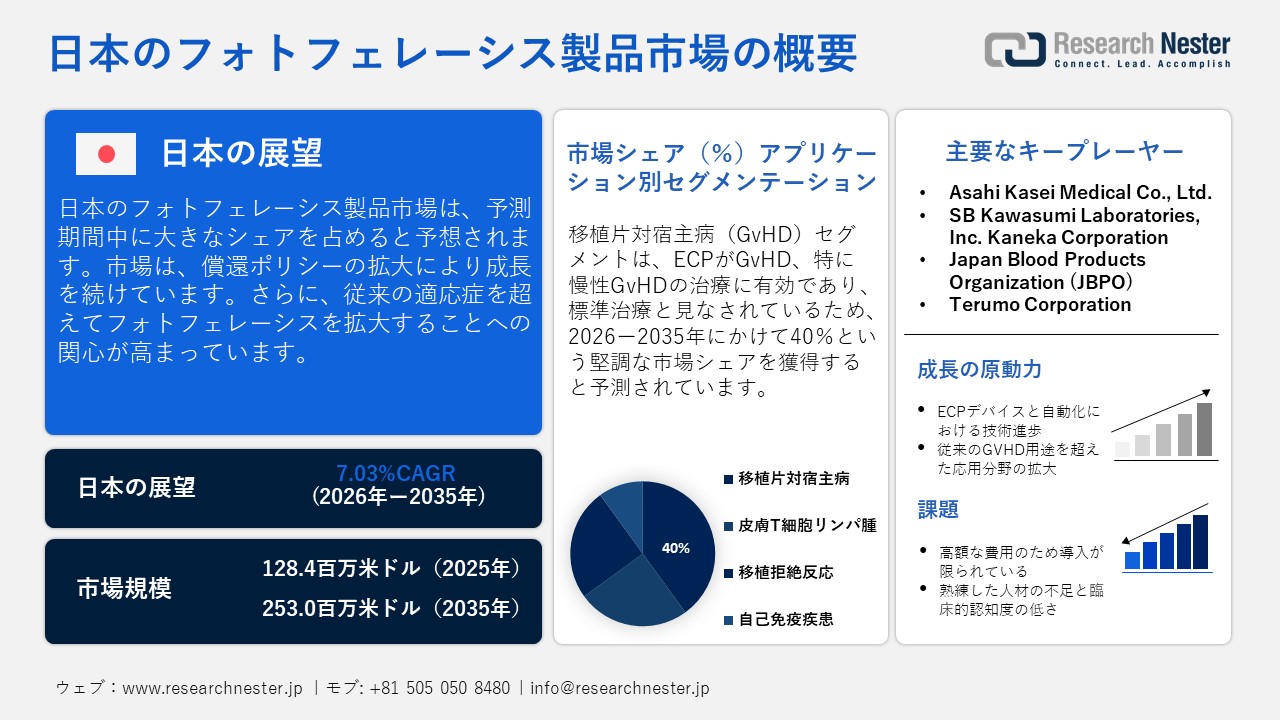

日本のフォトフェレーシス製品市場規模とシェアは、2025年には128.4百万米ドルと推定され、2035年末には253.0百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)7.03%で成長が見込まれています。2026年には、日本のフォトフェレーシス製品の業界規模は137.4百万米ドルに達すると予想されています。

保険償還規制の拡大により、日本では体外フォトフェレーシス(ECP)の普及が進んでいます。ECPの保険償還による費用削減は、標準的な免疫調節療法としてのECPに対する患者の経済的アクセスを向上させ、患者一人当たりの費用削減と機器使用あたりの平均費用増加につながる可能性があります。経済的障壁が低下するにつれ、自動化の進歩により外来患者の臨床経験の負担が軽減され、ECPの臨床利用はさらに促進されています。より自動化された次世代フォトフェレーシスシステムは、統合モニタリング機能を備えた人間工学に基づいた設計を開発し、ワークフローの自動化を強化しており、臨床チームの受け入れを優先しています。

日本の保険加入率(人口比)

|

保険カバレッジのタイプ |

カバレッジ(人口の割合) |

説明 / 備考 |

|

法定保険 |

98.3% |

主要な健康保険制度は、ほとんどの国民を対象としています。 |

|

雇用主ベースのプラン |

58.6% |

職場を通じて従業員のために |

|

市民健康保険プラン |

27.0% |

自営業者、退職者、失業者、居住者向け |

|

高齢者向け健康保険(75歳以上) |

12.7% |

75歳以上の高齢者向けの特別補償 |

|

公的社会扶助プログラム |

1.7% |

法定プランに含まれない個人をカバー |

|

補足的な民間カバレッジ |

>70% |

病気の場合には一時金または日額の支払いを提供します |

出典:コモンウェルス基金

さらに、フォトフェレーシスを従来の適応症を超えて拡大することへの関心が高まっています。ECPは現在、がん免疫療法における免疫関連有害事象の管理を含む、より広範な免疫調節作用について研究されています。この変化は、フォトフェレーシスが現代の腫瘍治療レジメンにおける補完療法として機能する可能性を切り開いています。さらに、日本の医療施設は、ECPを免疫療法および再生医療における柔軟なツールとしてますます注目しています。

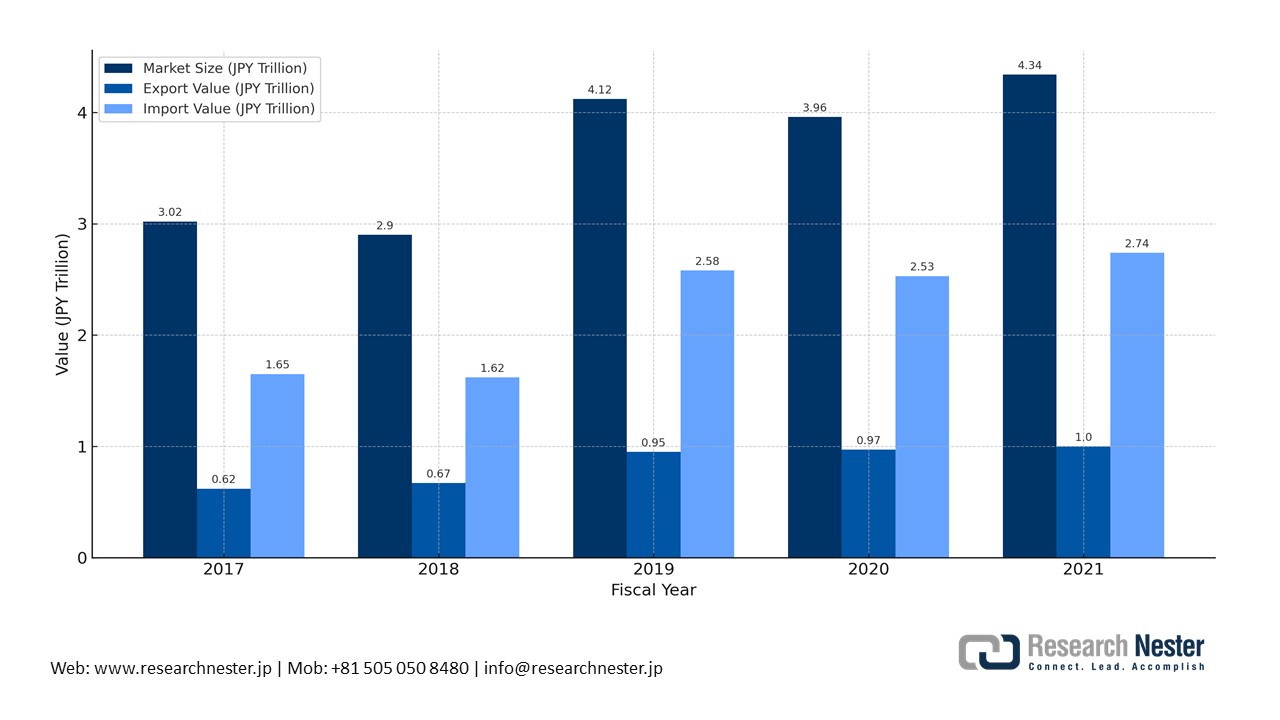

日本の医療機器の輸出と輸入価値

出典:ジェトロ

日本の医療機器市場の成長は、フォトフェレーシス製品市場の拡大にとって非常に好ましい環境を生み出しています。輸出活動の増加は、現地の製造能力の強化を示唆しており、フォトフェレーシス技術に関する提携や流通チャネルの開拓につながります。高付加価値輸入品への依存度の高まり、腫瘍学分野の力強い成長、そして病院の近代化の進展により、フォトフェレーシス製品市場は着実かつ持続的な成長を遂げる見込みです。

日本のフォトフェレーシス製品市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

7.03% |

|

基準年市場規模(2025年) |

128.4百万米ドル |

|

予測年市場規模(2026年) |

137.4百万米ドル |

|

予測年市場規模(2035年) |

253.0百万米ドル |

|

地域範囲 |

|

日本のフォトフェレーシス製品市場 – 地域分析

東京のフォトフェレーシス製品市場は、規制当局の支援と技術進歩に後押しされ、急速な成長を遂げています。慢性移植片対宿主病の治療における体外フォトフェレーシス(ECP)の使用が、日本の国民健康保険レベルで承認され、保険償還されたことで、病院や診療所がフォトフェレーシスを導入するための参入障壁が低下しました。これは、東京が世界有数の病院と病院ネットワーク、研究機関、そして先進的なフォトフェレーシスシステムのための成長を続けるバイオテクノロジーネットワークを特徴とする、発達したアクセスしやすい医療システムによって補完されています。さらに、デバイスの効率、患者の快適性、安全性に関する最近の技術向上により、少なくとも一部の自己免疫疾患および血液疾患において、フォトフェレーシスの導入がより魅力的になっています。

京都は、最先端のライフサイエンス基盤、免疫療法の専門家、そして教育機関の存在により、フォトフェレーシス製品市場において安定した成長を遂げています。京都大学は、がん免疫療法・免疫生物学センターに代表される世界有数の免疫学研究拠点であり、免疫調節の研究開発も進展しています。さらに、京都には強力なスタートアップエコシステムがあり、先進的な免疫療法の普及に貢献しています。さらに、京都の再生医療と免疫調節への投資と関心は、血液疾患を含むフォトフェレーシスの応用開発を特に後押ししています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- Japanese Red Cross Society / Japanese Red Cross Medical Centers

- 消費単位(量)

- 光学レンズエッジャー調達に割り当てられた収益の割合

- 光学レンズエッジャーへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- National Cancer Center

- 消費単位(量)

- 光学レンズエッジャー調達に割り当てられた収益の割合

- 光学レンズエッジャーへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- National Hospital Organization (NHO)

- 消費単位(量)

- 光学レンズエッジャー調達に割り当てられた収益の割合

- 光学レンズエッジャーへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のフォトフェレーシス製品市場:成長要因と課題

日本のフォトフェレーシス製品市場の成長要因ー

- ECPデバイスと自動化における技術の進歩:最新のフォトフェレーシスシステムは、自動化の向上、ワークフローの効率化、モニタリングの改善、そしてオペレーターの独立性を実現しています。これらの進歩により、処置時間が大幅に短縮され、安全性が向上し、ストールトレーニングの必要性が最小限に抑えられます。病院は、必要な機器をアフェレーシス部門にシームレスに移行し、技術者の負担を軽減するために、使い慣れたフットプリントのデバイスを好んでいます。さらに、治療の一貫性と患者の快適性が向上したことで、より長い治療サイクルが患者にとってより適切かつ適応性の高いものになりました。技術の進歩は、医療機関が古い機器を交換したり、ECPプロトコルを拡張したりするきっかけにもなっています。

- 従来のGVHD治療以外の応用分野の拡大:日本では、免疫療法および細胞療法のプログラムが拡大するにつれ、フォトフェレーシスによる免疫介在性疾患への関心が高まっています。ECPは、自己免疫疾患、臓器移植耐性、皮膚疾患、さらにはがん免疫療法に伴う免疫介在性有害事象への適応が研究されています。臨床適用範囲の拡大に伴い、病院は腫瘍科、皮膚科、免疫科においてもフォトフェレーシスを導入する傾向にあります。個別化医療および精密医療への動きが進むにつれ、個人の免疫反応を標的とする免疫調節療法としてのECPの役割が強化されています。その治療柔軟性が評価されるにつれ、日本では複数の医療専門分野においてフォトフェレーシス製品の需要が高まっています。

当社の日本のフォトフェレーシス製品市場調査によると、以下はこの市場の課題です。

- 高額な費用とインフラ要件のため導入が限定的:フォトフェレーシス、特にECP機器は、初期投資額が大きく、消耗品の継続的な費用、そして専門スキルを持つスタッフのトレーニングと活用が不可欠です。しかしながら、スタッフの必要性、細胞処理室を備えた施設、厳格な安全規制、そしてアフェレシスユニットのコストといった理由から、導入は大規模で資金力のある医療センターに限られています。多くの地方病院は、細胞処理室、高い安全基準、そして専用のアフェレシスユニットといったフォトフェレーシスを支えるインフラを欠いています。償還制度は改善されつつありますが、運用コストに対する十分な補償がないため、小規模病院はECPの導入を躊躇しています。

- 熟練した人材の不足と臨床的認知度の低さ:ECP業界は、複雑な処置を安全に実施できる熟練した成分除去看護師、移植専門医、そして技術者を必要としています。日本では、訓練を受けた血液学および細胞療法のスタッフが体系的に不足しており、これが光フェレシスプログラムの拡大を著しく遅らせています。また、cGVHDおよびCTCLの第二選択療法としてのECPの臨床的認知度は、他の確立された治療法に比べて依然として低く、光フェレシスプログラムを導入する施設における導入率にばらつきが生じています。多くの医療提供者は、依然として薬物療法の経験があり、デバイスを用いた免疫調節療法の経験はありません。結果として生じる知識格差は、紹介の遅れ、免疫療法の十分な活用、そして市場浸透の遅れにもつながる可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本のフォトフェレーシス製品市場のセグメンテーション

アプリケーション別(移植片対宿主病、皮膚T細胞リンパ腫、移植拒絶反応、自己免疫疾患)

日本のフォトフェレーシス製品市場において、移植片対宿主病(GvHD)セグメントは40%という最大のシェアを占めると予想されています。移植片対宿主病(GvHD)はECPの主要な治療使用の一つです。さらに、ECPはGvHD、特に慢性GvHDの治療に有効であることから、標準治療とみなされています。さらに、この適応症におけるフォトフェレーシスの収益成長率も高く、サブセグメント市場全体の収益増加につながると期待されています。GvHDは、特に慢性の場合、移植後の主要な合併症として発生します。その結果、ECPを必要とする患者数が増加し、フォトフェレーシス製品の需要増加につながります。

製品タイプ別(オープンシステム、クローズドシステム)

日本のフォトフェレーシス製品市場において、クローズドシステムセグメントは大きなシェアを占めると推定されています。クローズドシステムによるフォトフェレーシスシステムは、環境への曝露を低減し、封じ込めを強化し、より安全なワークフローを提供することから、支持を集めています。クローズドシステムは、汚染リスクを大幅に低減し、術者のフォトフェレーシスへの曝露を最小限に抑え、臨床環境での使用を容易にします。病院や治療センターは、運用効率を高め、安全性プロファイルが優れていることが実証されているため、クローズドシステムを好む傾向があります。

当社の日本のフォトフェレーシス製品市場の詳細な分析には、次のセグメントが含まれます。

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

日本のフォトフェレーシス製品市場を席巻する企業:

日本のフォトフェレーシス製品市場は、高度な細胞治療施設と厳格な品質基準、そして参入障壁となる強力な機関との関係性により、少数の企業によって支配されています。フォトフェレーシス(ECP)は、主に移植片対宿主病や皮膚T細胞リンパ腫などの治療困難な疾患に用いられます。そのため、大規模で十分な資源を持つ病院グループや国立医療機関が主に採用しています。これは、深い臨床的エビデンスを示し、規制に準拠した機器を提供し、全国に強固なサービスネットワークを構築できる企業に有利です。さらに、日本の保険償還には、有効使用と安全性プロファイルのエビデンスも求められており、これは、重要な臨床試験データと数十年にわたる市販後エビデンスを有する、確立されたグローバルバイオテクノロジー企業にとって有利です。

日本のフォトフェレーシス製品市場における主要企業は次のとおりです。

- Asahi Kasei Medical Co., Ltd. (Tokyo)

- SB‑Kawasumi Laboratories, Inc. (Kawasaki)

- Kaneka Corporation (Osaka)

- Japan Blood Products Organization (JBPO) (Tokyo)

- Terumo Corporation (Tokyo)

以下は、日本のフォトフェレーシス製品市場における各社の担当領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年8月、Meiji Seika Pharmaは、慢性移植片対宿主病(慢性GVHD)治療薬である選択的Rho関連コイルドコイル含有タンパク質キナーゼ2(ROCK2)阻害剤REZUROCKが、タイ保健省食品医薬品局から規制承認を取得したと発表しました。Thai Meiji Pharmaceuticalは、Meiji Seika PharmaとSanofi group companyであるKadmon Corporation LLCの合弁会社であるRomeck Pharma LLCに代わって、レズロックを商業化します。

- 2025年7月、Sumitomo Corporationは、AIを活用したがん放射線治療ソリューションを専門とするAiRato Incに出資しました。同社は、AIを活用した効率的な画像診断と治療計画を支援し、アジア地域への展開を目指しています。AI計画プログラムは、過去の臨床症例の大規模データセットを学習させたAIを用いてCT画像から腫瘍と放射線照射野を特定することで、治療計画時間を約6時間からわずか20分に短縮します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針