当社の信頼できる顧客

日本の光導波路市場調査、規模、傾向のハイライト(予測2026ー2035年)

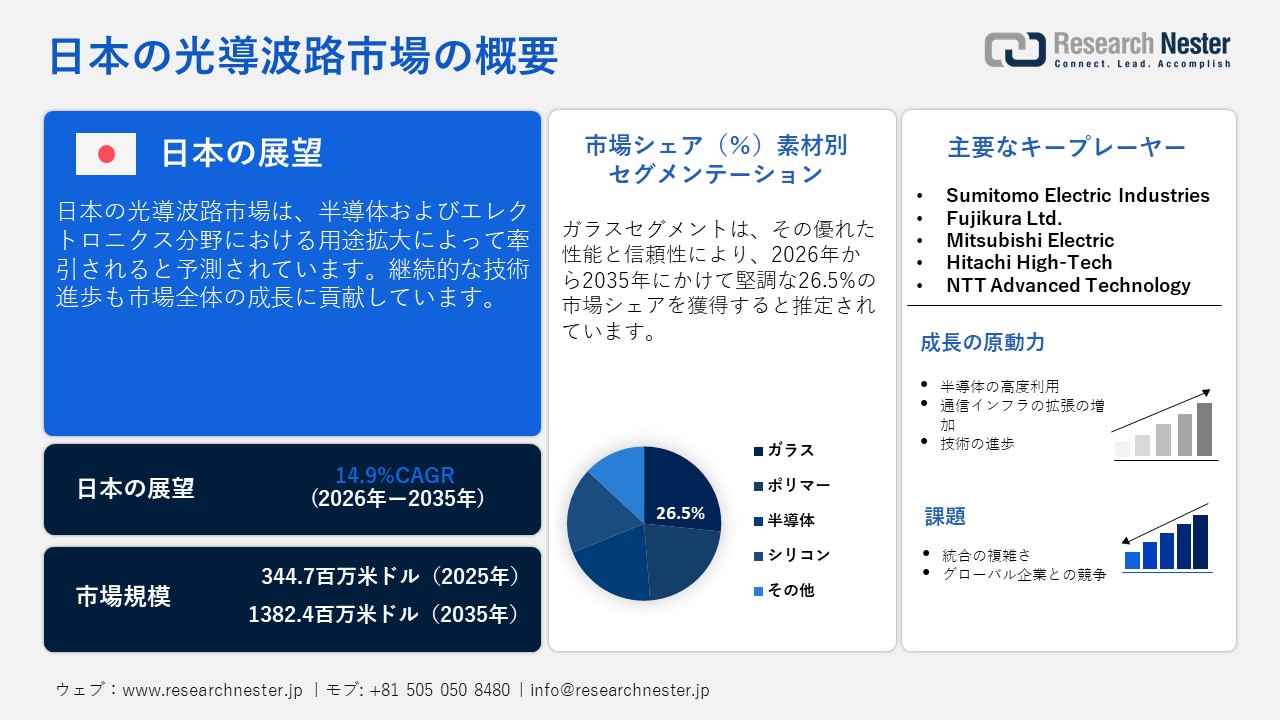

日本の光導波路市場規模とシェアは、2025年には344.7百万米ドルと推定され、2035年末には1382.4百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)14.9%で成長が見込まれています。2026年には、日本の光導波路の業界規模は396.0百万米ドルに達すると予想されています。

コンシューマーエレクトロニクスの生産増加は、光導波路メーカーの利益を倍増させると予想されています。ARスマートグラス、小型プロジェクター、センサー、次世代イメージングモジュールなど、多くの電子製品が光導波路の主要な用途となっています。電子情報技術産業協会(JEITA)によると、2025年の民生用電子機器の生産額は4.66兆円と推計されています。小型化とナノテクノロジーへの移行は、光導波路の売上をさらに押し上げると予想されています。スマートフォンやIoTデバイスへの小型センサーの搭載増加も、市場全体の成長を牽引しています。

日本のエレクトロニクス産業の生産

|

アイテム |

2025年5月 |

現在までに合計2025 |

||

|

金額(百万円) |

前年比% |

金額(百万円) |

前年比% |

|

|

コンシューマーエレクトロニクス装置 |

31,901 |

103.3 |

165,347 |

106.3 |

|

産業エレクトロニクス装置 |

226,252 |

95.3 |

1,442,832 |

100.0 |

|

コミュニケーション装置 |

36,798 |

93.0 |

343,089 |

100.7 |

|

テレコミュニケーションシステム |

14,307 |

113.0 |

74,302 |

92.6 |

|

ラジオコミュニケーションシステム |

22,491 |

83.5 |

268,787 |

103.2 |

|

コンピュータと情報端末 |

78,555 |

101.6 |

464,129 |

102.5 |

|

エレクトロニクス機器 |

64,125 |

88.3 |

373,037 |

96.0 |

|

電気計測器 |

38,305 |

98.9 |

217,798 |

100.8 |

|

エレクトロニクス事務機器 |

8,469 |

92.5 |

44,779 |

101.2 |

|

エレクトロニクス部品およびデバイス |

551,271 |

92.7 |

3,056,391 |

103.5 |

|

エレクトロニクス部品 |

269,483 |

105.8 |

1,359,561 |

106.5 |

|

受動部品 |

124,246 |

101.6 |

637,483 |

102.8 |

|

接続部品 |

59,027 |

105.5 |

304,008 |

111.8 |

|

エレクトロニクスボード |

51,695 |

121.4 |

242,881 |

112.2 |

|

エレクトロニクス回路実装基板 |

25,996 |

107.9 |

130,072 |

110.2 |

|

トランスデューサー |

1,761 |

89.2 |

8,954 |

103.4 |

|

その他 |

6,794 |

85.6 |

36,163 |

87.1 |

|

エレクトロニクス機器 |

281,788 |

83.0 |

1,696,830 |

101.2 |

|

エレクトロニクス管 |

4,558 |

108.2 |

24,016 |

108.5 |

|

個別半導体 |

82,740 |

104.2 |

416,775 |

107.5 |

|

集積回路(IC) |

164,509 |

81.4 |

1,088,571 |

108.4 |

|

液晶デバイス(LCD) |

29,981 |

55.8 |

167,468 |

63.8 |

|

合計 |

809,424 |

93.8 |

4,664,570 |

102.5 |

出典:JEITA

日本の光導波路市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

14.9% |

|

基準年市場規模(2025年) |

344.7百万米ドル |

|

予測年市場規模(2026年) |

396.0百万米ドル |

|

予測年市場規模(2035年) |

1382.4百万米ドル |

|

地域範囲 |

|

日本の光導波路市場 – 地域分析

日本の産業と企業の中心地である東京は、光導波路技術の販売をリードしています。フォトニクスメーカーや研究開発センターが集中していることで、主要な市場プレーヤーにとって魅力的な環境が生まれています。また、東京では政府系研究所と民間企業が連携し、光導波路の生産と商業化を促進しています。東京都は、5G技術とサービスを活用した、より環境に優しくスマートな社会の実現を目指しています。その一環として、2020年から2024年にかけて、東京NEXT 5Gブースタープロジェクトを通じて、5Gイノベーションの開発と販売を行うスタートアップ企業やその他のグループを支援してきました。全体として、東京への投資は今後数年間で主要プレーヤーの利益を倍増させると予測されています。

大阪は、2035年まで日本の光導波路市場で第2位のシェアを占めています。HitachiやMitsubishi Electric Corporationといった大手企業の生産拠点が、光導波路の売上増加に貢献しています。また、大阪における半導体パッケージング産業の集積拡大も、光導波路の導入を後押ししています。通信インフラの整備を目的とした官民連携の拡大も、市場全体の成長を牽引しています。

SoftBank Corp.は、2025年10月、日本のシスコシステムズと提携し、都市部におけるオール光ネットワークの構築を開始しました。最初のフェーズは2025年9月に大阪府で完了しました。このネットワークは、通信システム全体に光ベースの光技術を採用し、IPデータ処理と光コンポーネントを融合することで設計を簡素化します。さらに、シスコの最新ルーター400GbE(ギガビットイーサネット)対応を追加することで、都市ネットワーク全体の構成を最適化し、膨大なデータ伝送容量を実現すると同時に、従来システムと比較して消費電力を90%削減します。この開発は、大阪への投資の収益性を浮き彫りにしています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- KDDI

- 消費単位(量)

- 光導波路調達に割り当てられた収益の割合

- 光導波路への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- SoftBank Corp.

- 消費単位(量)

- 光導波路調達に割り当てられた収益の割合

- 光導波路への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- NEC Corporation

- 消費単位(量)

- 光導波路調達に割り当てられた収益の割合

- 光導波路への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Corporation

- 消費単位(量)

- 光導波路調達に割り当てられた収益の割合

- 光導波路への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sony Corporation

- 消費単位(量)

- 光導波路調達に割り当てられた収益の割合

- 光導波路への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Toyota Motor Corporation

- 消費単位(量)

- 光導波路調達に割り当てられた収益の割合

- 光導波路への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Corporation

- 消費単位(量)

- 光導波路調達に割り当てられた収益の割合

- 光導波路への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Advantest

- 消費単位(量)

- 光導波路調達に割り当てられた収益の割合

- 光導波路への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Shimadzu

- 消費単位(量)

- 光導波路調達に割り当てられた収益の割合

- 光導波路への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Olympus

- 消費単位(量)

- 光導波路調達に割り当てられた収益の割合

- 光導波路への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の光導波路市場:成長要因と課題

日本の光導波路市場の成長要因ー

- 通信・データセンターインフラの拡大:通信インフラの拡大は、先進的な光導波路の売上を押し上げると見込まれます。通信エコシステムの高度化は、光導波路メーカーにとって有利な環境を生み出しています。日本のデータセンターの電力消費量は、2030年までに現在の2倍の約945テラワット時に達すると予想されています。これは主に、大量のテキストや画像を生成する生成型AIの普及によるもので、通常のオンライン検索の約10倍にも及ぶ膨大な電力を消費します。このエネルギー需要の増加は、今後数年間で効率的な光導波路技術の導入を加速させると予想されます。

- 先端フォトニクスおよび半導体製造への推進:政府による先端製造技術の開発推進は、光導波路の販売を促進すると見込まれています。また、国内の幅広い半導体およびハイテク産業セクターも、光導波路の取引量の増加に貢献しています。北海道では、半導体分野における官民投資が堅調に増加しています。例えば、2025年4月、Rapidus Corporationは、NEDOがポスト5Gシステム向け半導体技術高度化プログラムにおける2つの主要プロジェクトについて、2025年度の計画と予算を承認したと発表しました。これらのプロジェクトには、日米共同による2ナノメートルチップの集積化と高速製造方法の開発、そしてこれらの極小2ナノメートルチップ向けのチップレットおよびパッケージング技術の開発が含まれます。

最初のプロジェクトは2022年11月に開始され、半導体製造の中核工程に重点を置いています。ラピダスは、北海道千歳市にInnovative Integration for Manufacturing(IIM)工場を主要生産拠点として建設しています。同社は米国IBMにエンジニアを派遣し、2nmロジックチップの量産ツールを共同開発し、計画していたマイルストーンをすべて達成しました。また、先進的なEUVリソグラフィー装置などの設備を導入し、クリーンルーム試験を開始し、2024年度の目標を達成しました。

当社の日本の光導波路市場調査によると、以下はこの市場の課題です。

- 互換性の課題:互換性の問題は、先進的な光導波路の販売をある程度阻害しています。これらの技術を半導体、センサー、またはパッケージ基板と統合する際には、アライメントや環境要因によるエンジニアリング上の課題が生じます。製品の普及を促進するため、光導波路メーカーは研究開発活動に多額の投資を行っています。継続的な技術進歩は、主要企業が互換性の問題を克服する上で役立つと予測されています。

- 熾烈な競争:海外企業との熾烈な競争は、国内企業にとって厳しい環境を生み出しています。大規模な生産ラインと低コストの労働力、そして自動化が相まって、海外企業が開発した製品の商業化を促進しています。これは、国内メーカーにとって利益率を犠牲にする状況を生み出しています。しかしながら、政府の支援策や施策により、日本企業の売上は押し上げられると期待されています。

この市場の主要な成長要因のいくつかを理解します。

日本の光導波路市場のセグメンテーション

タイプ別(平面、チャネル)

平面導波路セグメントは、予測期間を通じて最大の市場シェアを獲得すると予測されています。これらの導波路は、通信、半導体、データセンターなどの主要セクターに広く導入されています。光伝搬の精密制御と、既存のフォトリソグラフィーおよび薄膜プロセス方法との優れた互換性により、平面導波路の採用が促進されています。さらに、通信データトラフィックの拡大は、小型で大容量の光子デバイスの需要を促進しています。自由空間光学系と導波光路を高度に組み合わせた空間平面光回路(SPOC)は、その優れた性能と柔軟な光波技術により注目を集めています。多くの企業が、従来の光子の限界を克服するためにSPOCに投資しています。したがって、平面導波路技術は、予測期間を通じて高い需要を示すことが予想されます。

素材別(ガラス、ポリマー、半導体、シリコン、その他)

ガラスは、2035年まで日本の光導波路市場の26.5%のシェアを維持し、材料セグメントをリードしています。高付加価値用途の多くにおいて優れた性能と信頼性が認められ、ガラス光導波路の需要を押し上げています。消費者ニーズの変化に伴い、主要な市場プレーヤーと研究開発センターはイノベーションに注力する必要に迫られています。例えば、2025年5月、IEEEは研究者らがガラスエポキシ導波路を発見したと発表しました。これは、高度なチップ統合システムにおける光信号伝送に最適な特性を持つ、微小な光導波路です。

IEEEの詳細な調査によると、コンピュータやネットワークにおける高速データ転送に使用されるコパッケージドオプティクス(CPO)技術は、信頼性の高いレーザー光を必要とします。しかし、内蔵レーザーは信頼性に問題を抱えることが多く、研究者たちは外部レーザーを用いた構成へと移行しています。そこで、外部光源からのレーザー信号をコアの光処理部品に確実に伝送する、頑丈なガラスエポキシ基板上に作製された柔軟なポリマーチャネル(導波路)が有望な解決策として浮上しました。これらのチャネルはCPOシステムに最適であることが、既に試験によって実証されています。

当社の日本の光導波路市場の詳細な分析には、次のセグメントが含まれます。

|

タイプ別 |

|

|

屈折インデックス別 |

|

|

モード構造別 |

|

|

素材別 |

|

|

最終用途別 |

|

日本の光導波路市場を席巻する企業:

日本の光導波路市場における主要企業は、収益性の高いシェアを獲得するために、有機的戦略と無機的戦略の両方を採用しています。国内外の企業が積極的に参入することで、国内市場は競争の激しい環境となっています。大手企業は、次世代ソリューションの開発とより幅広い消費者層の獲得を目指し、研究開発活動に継続的に多額の投資を行っています。また、他社との提携を通じて製品ラインナップの拡充も進めています。今後数年間、有機的な売上高によって主要企業の利益率は倍増すると予測されています。

日本の光導波路市場における主要企業は次のとおりです。

- Sumitomo Electric Industries (Osaka)

- Fujikura Ltd. (Tokyo)

- Mitsubishi Electric (Tokyo)

- Hitachi High-Tech (Tokyo)

- NTT Advanced Technology (Tokyo)

以下は、日本の光導波路市場における各社のカバーエリアです。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年5月、Japan's Sumitomo Electric IndustriesとNational Institute of Information and Communications Technology(NIICT)は、光ファイバーインターネット技術の世界記録を樹立しました。彼らは、通常の1芯ではなく19芯の光伝送コアを集積した標準サイズのスリムケーブルを用いて、1秒あたり1.02ペタビットという驚異的なデータ伝送に成功しました。これは、1億本以上のHD動画に相当し、1,808キロメートルの距離を同時伝送することになります。

- 2024年12月、IBMは、大規模データセンターにおけるクリエイティブAIモデルの学習と展開を大幅に強化する、画期的な光パッケージング技術を発表しました。同社は、光ベースのコンポーネントとコンピューターチップを融合させた次世代のコパッケージドオプティクス(CPO)の新たなアプローチを開拓しました。これにより、従来の短い電線と並行して高速光信号が動作し、効率が向上します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針