当社の信頼できる顧客

日本の光学レンズエッジャー市場調査、規模、傾向のハイライト(予測2026ー2035年)

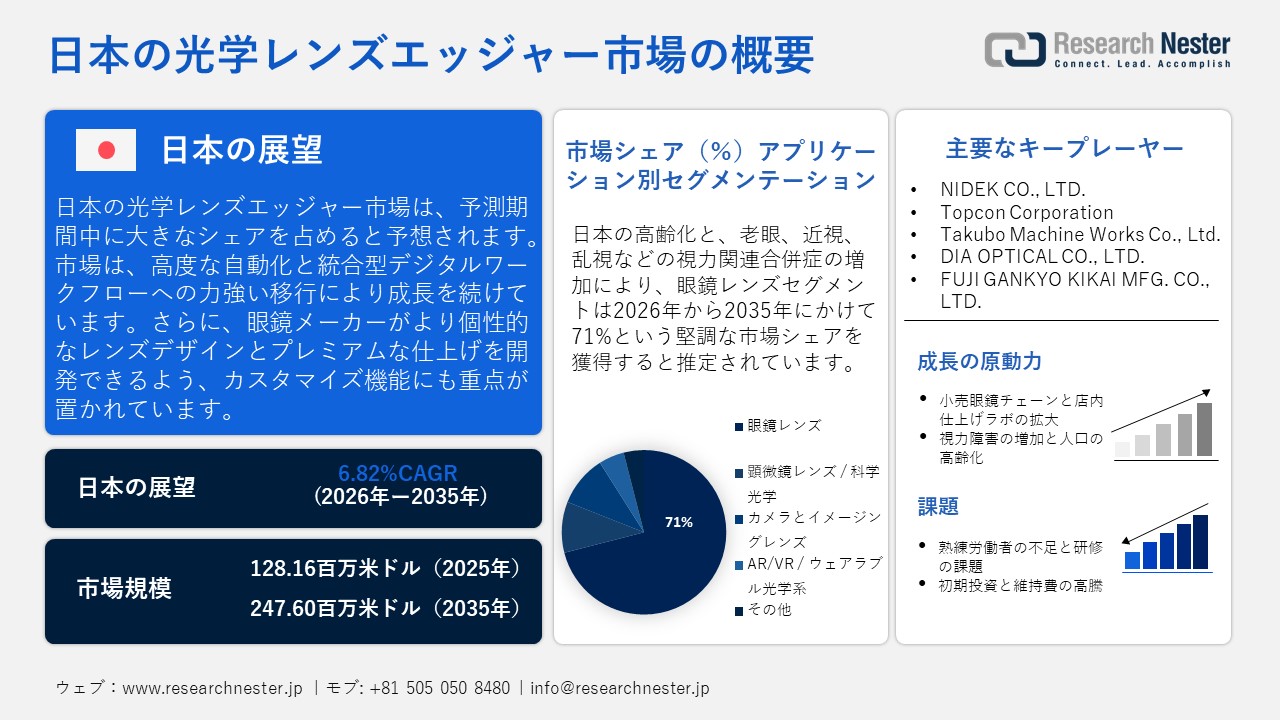

日本の光学レンズエッジャー市場規模とシェアは、2025年には128.16百万米ドルと推定され、2035年末には247.60百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)6.82%で成長が見込まれています。2026年には、日本の光学レンズエッジャーの業界規模は136.90百万米ドルに達すると予想されています。

日本の光学レンズエッジャー市場は、高度な自動化とデジタル統合ワークフローへの移行によってますます形成されつつあります。メーカーは、複雑なエッジャー加工工程を簡素化するインテリジェントインターフェース、クラウドベースの診断機能、そして合理化された制御機能を備えたエッジャーの開発を進めています。光学販売店やラボの業務改革が進むにつれ、手作業の削減、エラー率の低減、そしてより多様なレンズ材料やコーティングへの対応を可能にするシステムへの需要が高まっています。コンパクトで多機能なエッジャーは、大量生産の光学環境において省スペースソリューションとして人気が高まっており、直感的でユーザーフレンドリーなインターフェースは、技術者のトレーニングの迅速化と日常業務の効率化に貢献しています。

もう一つの重要な市場動向は、環境への配慮と省エネ設計への注目度が高まっていることです。これは、日本の光学産業全体で持続可能性が重要な優先事項となっているためです。より静かに動作し、耐久性と節水性に優れる管理システムを備え、より長いサービスライフサイクルを提供するエッジャーは、小売業者やラボからますます注目を集めています。同時に、個々のレンズデザインやプレミアムな仕上げを可能にする高度なカスタマイズ機能への需要も高まっています。レンズメーカー、光学小売業者、そして技術開発者間の連携強化は、エッジャー機器のイノベーションを加速させ、進化を続ける日本の眼鏡エコシステムにおける生産性、精度、そして顧客体験全体を向上させています。

日本の光学部品出荷データ、2022年ー上位5カ国

|

パートナー国 |

貿易フロー |

貿易価値(米ドル) |

|

アメリカ合衆国 |

輸出 |

51,709.95 |

|

中国 |

輸出 |

30,211.34 |

|

タイ |

輸出 |

21,785.09 |

|

香港、中国 |

輸出 |

12,711.26 |

|

ヨーロッパの連合 |

輸出 |

12,611.34 |

出典:WITS

輸出データによると、高精度光学部品に対する世界的な需要の堅調さが、日本の光学レンズエッジャー市場の拡大を後押ししています。輸出の増加は、眼鏡製造、イメージング機器、精密光学といった川下産業が生産規模を拡大し、高品質な仕上げを実現するために高度なエッジングソリューションへの依存度を高めていることを示しています。こうした持続的な輸出活動は、日本の光学技術における長期的な競争力を強化し、国内レンズエッジャーサプライヤーの継続的な市場機会を支えています。

日本の光学レンズエッジャー市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.82% |

|

基準年市場規模(2025年) |

128.16百万米ドル |

|

予測年市場規模(2026年) |

136.90百万米ドル |

|

予測年市場規模(2035年) |

247.60百万米ドル |

|

地域範囲 |

|

日本の光学レンズエッジャー市場 – 地域分析

大阪の光学レンズエッジング産業は、高精度光学製造能力と地域に根ざした専門知識という独自の組み合わせにより、急速に発展しています。関西特殊光学をはじめとする企業は、研削から研磨、形状切断までの一貫した工程ラインを構築し、高品質なレンズを迅速に製造・仕上げ・供給しています。地元企業と大阪大学との長年にわたる連携は、高度な計測技術の開発につながっています。これにより、研究室はこれらの新しい基準を満たす、より正確で厳密なエッジを絶えず求めるというサイクルが促進されています。大阪はまた、レーザー計測装置や光学部品を製造する企業が同地域に拠点を置くなど、フォトニクスおよびレーザー加工のエコシステムが発達しているという恩恵を受けています。さらに、大手光学・エレクトロニクス企業の存在は精密光学機器の需要を押し上げ、高度なエッジング装置への継続的な投資を支えています。

京都の光学レンズエッジャー市場は、精密光学分野における強固な基盤を背景に着実に拡大しています。日本メガネ光学をはじめとする地元企業は、高精度レンズ研磨を専門としており、レンズエッジャーをはじめとする精密レンズ加工工具の需要を牽引しています。また、オプティカルテクノロジーサービスをはじめとする企業は、ナノメートルレベルの精度で金型や部品を超精密研削・研磨しています。さらに、京都の大学を活用し、高度な光学システムや部品の開発を急速に進める企業と連携することで、レンズ製造プロセスにおけるイノベーションを促進するなど、産学連携の機会も活発に存在しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- JINS (Jins Holdings Inc.)

- 消費単位(量)

- 光学レンズエッジャー調達に割り当てられた収益の割合

- 光学レンズエッジャーへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- OWNDAYS Co., Ltd.

- 消費単位(量)

- 光学レンズエッジャー調達に割り当てられた収益の割合

- 光学レンズエッジャーへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Zoff (Intermestic Inc.)

- 消費単位(量)

- 光学レンズエッジャー調達に割り当てられた収益の割合

- 光学レンズエッジャーへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の光学レンズエッジャー市場:成長要因と課題

日本の光学レンズエッジャー市場の成長要因ー

- 視力障害の増加と高齢化:日本では急速に高齢化が進んでおり、処方眼鏡の需要が引き続き堅調に推移し、レンズエッジャー市場の成長を直接的に支えています。加齢に伴う視力障害の増加に伴い、エッジングを必要とする矯正レンズの量も増加しています。同時に、あらゆる年齢層でスクリーンの使用が普及したことで、近視やデジタル眼精疲労が早期に発症し、若年層でも需要が拡大しています。眼鏡店や研究所では、よりタイトな納期で大量注文に対応しており、より高速で高精度な自動レンズエッジャーシステムの導入が加速しています。

日本:人口の年齢分布(2023年)

|

年齢層 |

人口の割合(%) |

|

0ー14歳 |

5.3% |

|

15–64歳 |

63.0% |

|

65歳以上 |

31.7% |

出典:WHO

- 小売光学チェーンと店内仕上げラボの拡大:小売光学チェーンと店内仕上げラボの拡大は、日本のレンズエッジャー市場の主要な成長原動力です。2024年8月時点で495店舗を展開するJINSのような大手チェーンは、迅速な店内レンズサービスを提供しています。自社ラボを運営することで、これらのチェーンは大量の処方レンズを迅速に処理することができ、自動エッジャーシステムの需要が高まっています。例えば、エシロール・ルックスオティカによるワシン・オプティカル(約70店舗)の買収に代表される統合・買収の動きは、小売事業の規模拡大を示しています。組織化されたチェーンの成長、頻繁な注文、そして顧客処理能力の向上に伴い、光学小売業者はスピード、精度、そして納期を向上させるために高度なエッジャー技術に投資しており、エッジャー市場の需要を直接的に押し上げています。

当社の日本の光学レンズエッジャー市場調査によると、以下はこの市場の課題です。

- 初期投資と維持費の高騰:現代の光学レンズエッジャーは、ますます高度化・高精度化しており、初期投資額が高額です。そのため、小規模な光学機器販売店や独立系ラボでは、これらのシステムの導入やアップグレードを躊躇するケースがあります。こうした設備投資に加え、継続的なメンテナンス、校正、そして運用コストを増大させる専用ソフトウェアのサブスクリプション費用も発生します。さらに、高度で機能豊富なマシンを操作するには熟練した技術者が必要となるため、個人開業医にとっては参入障壁がさらに高くなります。結果として、こうした財務的・技術的な制約により、市場への浸透が制限され、小規模な光学機器事業者におけるエッジャーの導入拡大が遅れています。

- 熟練労働者の不足と研修の課題:高度なレンズエッジング装置を操作するには、機械と詳細な光学仕様の両方を理解した熟練技術者が必要です。しかし、日本では労働力の高齢化と技術分野に参入する若手技術者の減少が、技術者不足の深刻化を招いています。専門知識が不足すると、高精度機器の活用が不十分になったり、手作業への依存が生じたりし、最終的には生産性と精度が低下します。さらに、継続的な研修、資格取得、そして継続的な学習の必要性は、特に従業員の育成にリソースを割くのが難しい中小光学機器メーカーにとって、さらなるプレッシャーとなります。こうした人材不足の課題は、最新のエッジング技術の効率的な導入と最大限の活用を阻害しています。

この市場の主要な成長要因のいくつかを理解します。

日本の光学レンズエッジャー市場のセグメンテーション

アプリケーション別(眼鏡レンズ、顕微鏡レンズ / 科学光学、カメラとイメージングレンズ、AR/VR / ウェアラブル光学系、その他)

眼鏡レンズセグメントは、日本の光学レンズエッジャー市場において71%の最大のシェアを占めると推定されています。この成長は、主に日本の人口高齢化と、老眼、近視、乱視といった視力関連合併症の増加に牽引されています。さらに、目の健康に対する意識の高まりと、プレミアムでパーソナライズされた眼鏡への需要の高まりも、この分野をさらに牽引しています。より迅速で効率的な店頭レンズ加工の利便性、そしてカスタムサービスを提供する眼鏡小売チェーンの成長も、眼鏡レンズ市場シェアの拡大に大きく貢献しています。

タイプ別(手動光学レンズエッジャー、半自動光学レンズエッジャー、自動光学レンズエッジャー)

自動光学レンズエッジャーセグメントは、スループットを大幅に向上させ、オペレーターのスキルへの依存度を低減し、高度なパターンレスおよびマルチカーブレンズ加工を可能にするため、日本の光学レンズエッジャー市場で大きなシェアを獲得すると予想されています。これらの機能は、最新の処方箋レンズ、高屈折率レンズ、およびフリーフォームレンズに対する高まる需要を満たすために不可欠です。眼鏡小売業者やラボは、注文量の増加と納期の厳しさに直面しており、自動化システムは、競争力を維持するために必要な精度、一貫性、およびワークフロー効率を提供します。さらに、ラボや小売チェーンが処理時間を短縮し、高度なレンズ形状に対応するために投資するため、パターンレス/全自動技術は、最も急速に成長するサブセグメントであり続けると予想されます。精密光学メーカーと大手小売チェーンが集中している日本では、これらの運用および品質の向上が自動化システムへの設備投資を促進します。

当社の日本の光学レンズエッジャー市場の詳細な分析には、次のセグメントが含まれます。

|

タイプ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

|

基板別 |

|

|

技術レベル別 |

|

|

販売モデル別 |

|

日本の光学レンズエッジャー市場を席巻する企業:

日本の光学レンズエッジャー市場は、少数の有力企業に集中しています。高齢化が進む国では、一般的に処方眼鏡の需要が非常に高く、これは極めて精密なエッジャー加工へのニーズに支えられています。これらの大手企業は、AIを活用したアライメント、CNC(コンピュータ数値制御)による高精度加工、そしてエラーを削減し生産性を向上させる統合仕上げシステムなど、継続的なイノベーションによって、業界をリードする地位を確固たるものにしてきました。そのため、確固たるブランド、アフターサービスネットワーク、長年にわたる顧客関係、そして機械の安定性を備えた企業が、最大の市場シェアと競争優位性を獲得しています。市場統合は緩やかであり、既存企業は高い市場シェアを維持しています。

日本の光学レンズエッジャー市場の主要企業は次のとおりです。

- NIDEK CO., LTD. (Aichi)

- Topcon Corporation (Tokyo)

- Takubo Machine Works Co., Ltd. (Osaka)

- DIA OPTICAL CO., LTD. (Osaka)

- FUJI GANKYO KIKAI MFG. CO., LTD. (Osaka)

以下は、日本の光学レンズエッジャー市場における各社のカバー領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年2月、日本の大手企業である東海光学は、シャルジャ国際空港国際フリーゾーン(SAIFゾーン)で生産を開始しました。8百万ディルハムを超える初期投資により、同社は今年初めに4,300平方フィートの新工場を開設しました。国内外の市場に対応するため、工場の初期段階では1日あたり2,000枚以上の眼鏡レンズを生産する予定です。レーザー装置や精密測定システムなどの先進技術の導入により、高品質な製造基準が確保されています。

- 2024年9月、Rikei Corporationは、VOY Glasses Inc.のMeta Quest 3用視力補正スライドレンズアダプターTunable VR Insertsを発売しました。 この革新的なレンズインサートは、簡単な調整スライダーで近視と遠視の両方に対応し、難しいプロセスを不要にします。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針