当社の信頼できる顧客

日本の新生児用人工呼吸器市場調査、規模、傾向のハイライト(予測2026ー2035年)

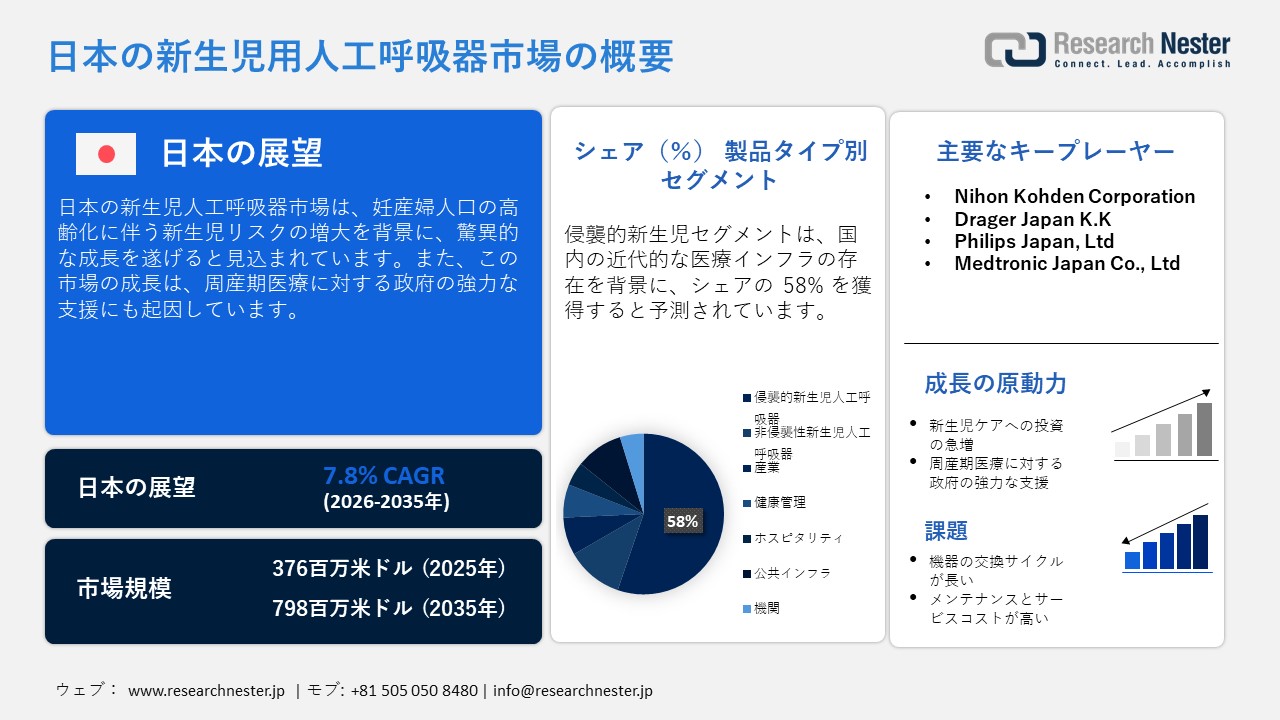

日本の新生児用人工呼吸器市場規模は、2025年には376百万米ドルを超え、2035年末には798百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 7.8%で拡大します。2026年には、日本の新生児用人工呼吸器市場の業界規模は405百万米ドルに達すると予測されています。

市場の成長は、この国のNICU退院後の生存率が最も高いことに起因しており、多くの欧米諸国を上回っています。これらの要因は、この国の近代的な新生児集中治療インフラと密接に関連しています。高精度の新生児人工呼吸器が広く導入されており、優しく肺を保護する呼吸補助が可能です。早産児の生存率の向上は、この国の市場にとって重要な成長原動力となっており、多くの病院が最新の非侵襲性および侵襲性人工呼吸器への投資を促しています。

妊娠週数(22~23週)別のNICU退院生存率、2022年以降(%)

|

国 |

生存率 – 22週(%) |

生存率 – 23週(%) |

|

日本 |

64.1 |

79.5 |

|

スウェーデン |

48.7 |

66.4 |

|

フィンランド |

26.2 |

63.8 |

|

カナダ |

38.8 |

52.8 |

|

イギリス |

25.1 |

51.9 |

出典: NCCHD

NICUにおける良好な治療プロトコルと高度に整備されたインフラを背景に、国内外の企業が市場への投資を進めています。様々な三次医療機関においてNICU機器の継続的なアップグレードが行われており、次世代人工呼吸器の導入が加速しています。これにより、精密な酸素制御や肺保護技術といった機能が強化されています。新生児ケアと出生前ケアの両方に優位性を持つ厳格な臨床基準も、市場の成長を後押ししています。多くの外国メーカーにとって、この国はアジアにおける基準市場であり、市場の成長をさらに加速させています。

日本の新生児用人工呼吸器市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

7.8% |

|

基準年市場規模(2025年) |

376百万米ドル |

|

予測年市場規模(2026年) |

405百万米ドル |

|

予測年市場規模(2035年) |

798百万米ドル |

|

地域範囲 |

|

日本の新生児用人工呼吸器市場 – 地域分析

日本の新生児用人工呼吸器産業:地域的範囲

日本では新生児ケアセンターの標準化が進んでおり、最新の呼吸補助機器が均一に提供されています。国内の病院は新生児の長期罹患率の低減に重点を置いており、精密人工呼吸戦略への投資を促進しています。また、新生児用人工呼吸器を電子カルテと統合する必要があるデジタル相互運用性への関心の高まりにより、旧式の機器から最新プラットフォームへの更新が加速しています。さらに、交通網の拡大により、病院は互換性のある人工呼吸器システムの導入を迫られています。

東京の市場は、最新の三次医療機関と、国内の新生児紹介症例の圧倒的な割合を扱う大容量のNICUの存在によって活性化しています。東京は周辺地域への紹介拠点として位置付けられており、NICUの占有率も高くなっています。高齢の母体人口と、医療補助妊娠率が飛躍的に高まっていることが背景にあります。これに加え、東京の病院は医療教育と技術導入において最先端を走っています。自治体による医療予算の潤沢さと頻繁な更新サイクルも、市場の成長をさらに後押ししています。

大阪の新生児人工呼吸器市場は、最新設備を備えたNICU(新生児集中治療室)の集中によって牽引されています。同市では早産が多く、高精度な新生児人工呼吸器の需要が継続的に高まっています。また、先駆的な研究主導型病院の存在も、最先端の人工呼吸器技術の導入を促進しています。さらに、インフラニーズに対応する紹介システムが整備されており、病院間で標準化された人工呼吸器プラットフォームによって呼吸ケアの継続性が確保されていることも、市場の成長をさらに後押ししています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- GE Healthcare

- 消費単位(量)

- 新生児用人工呼吸器調達に割り当てられた収益の割合

- 新生児用人工呼吸器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Medtronic plc

- 消費単位(量)

- 新生児用人工呼吸器調達に割り当てられた収益の割合

- 新生児用人工呼吸器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Drägerwerk AG & Co. KGaA

- 消費単位(量)

- 新生児用人工呼吸器調達に割り当てられた収益の割合

- 新生児用人工呼吸器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Hamilton Medical AG

- 消費単位(量)

- 新生児用人工呼吸器調達に割り当てられた収益の割合

- 新生児用人工呼吸器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nihon Kohden Corporation

- 消費単位(量)

- 新生児用人工呼吸器調達に割り当てられた収益の割合

- 新生児用人工呼吸器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Koninklijke Philips N.V.

- 消費単位(量)

- 新生児用人工呼吸器調達に割り当てられた収益の割合

- 新生児用人工呼吸器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Getinge AB

- 消費単位(量)

- 新生児用人工呼吸器調達に割り当てられた収益の割合

- 新生児用人工呼吸器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- ResMed Inc.

- 消費単位(量)

- 新生児用人工呼吸器調達に割り当てられた収益の割合

- 新生児用人工呼吸器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Vyaire Medical Inc.

- 消費単位(量)

- 新生児用人工呼吸器調達に割り当てられた収益の割合

- 新生児用人工呼吸器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Fisher & Paykel Healthcare

- 消費単位(量)

- 新生児用人工呼吸器調達に割り当てられた収益の割合

- 新生児用人工呼吸器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の新生児用人工呼吸器市場:成長要因と課題

日本の新生児用人工呼吸器市場の成長要因ー

高齢化が進む母体人口は新生児リスクを増大させています: 人口の着実な高齢化は新生児リスクを大幅に高め、ひいては市場の成長を加速させています。35歳以上の女性の出産割合の増加に伴い、妊娠関連合併症の症例も増加しています。ハイリスクな状況で生まれた新生児は、通常、出生後すぐに近代的な呼吸補助を必要とするため、侵襲的人工呼吸器および非侵襲的人工呼吸器の利用が増加しています。さらに、母体年齢の高齢化は、外科的出産や複数の合併症を抱える可能性の増加と関連しており、市場の成長をさらに促進しています。

日本:母親の年齢層別出生数(20~24歳から50歳以上)

|

年 |

20–24 歳 |

25–29 歳 |

30–34 歳 |

35–39 歳 |

40–44 歳 |

45–49 歳 |

≥50 歳 |

|

2024年 |

42,757 |

177,838 |

253,444 |

162,659 |

43,471 |

1,609 |

125 |

|

2023年 |

47,195 |

189,338 |

265,109 |

173,523 |

46,020 |

1,645 |

100 |

|

2022年 |

52,850 |

202,505 |

279,517 |

183,327 |

46,338 |

1,600 |

58 |

|

2021年 |

59,896 |

210,433 |

292,439 |

193,177 |

48,517 |

1,597 |

20 |

|

2020年 |

66,751 |

217,804 |

303,436 |

196,321 |

47,899 |

1,624 |

52 |

|

2015年 |

84,465 |

262,266 |

364,887 |

228,302 |

52,561 |

1,256 |

52 |

出典:JILI

- 周産期医療に対する政府の強力な支援:日本における周産期医療への強力な支援は、市場の成長を大きく後押ししています。厚生労働省は、周産期医療の強化に継続的な資金を提供しています。これらの投資は、主に早産やハイリスク妊娠への対応を対象としています。同時に、計画的な出産制度改革や産後ケアの拡充といった政策が、施設出産を促進し、NICUにおける人工呼吸器の利用率をさらに高めています。政府が支援する新生児ケアの高度化は、技術的に高度な長時間使用可能な新生児人工呼吸器の導入を加速させています。例えば、世界経済フォーラムによると、2024年の産後ケア予算は60.5億円。に達しました。

当社の日本の新生児用人工呼吸器市場調査によると、以下はこの市場の課題です。

- 医療機器の長期にわたる交換サイクル:新生児用人工呼吸器は、その高い製造品質のため、通常8~10年を超える長期の運用サイクルで交換されます。日本の病院は資産を最大限に活用することで知られており、機器の使用期間を延長する傾向があります。この文化は短期的な販売を抑制し、サービス契約を重視しています。

- 高額な保守・サービス費用:最新の新生児用人工呼吸器は、すべての安全基準を満たすために、定期的な校正と様々な予防保守が必要です。特に専門的な技術サポートを必要とする輸入システムの場合、関連するサービス費用は高額になる可能性があります。病院はサービスのための継続的な運用予算を割り当てており、これが調達の決定に影響を与える可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本の新生児用人工呼吸器市場のセグメンテーション

製品タイプ別セグメント分析

侵襲的新生児セグメントは、予測期間中に市場シェアの58%を占めると予測されています。このセグメントの成長は、集中治療を提供するための近代的なインフラの存在と、侵襲的人工呼吸器への臨床的依存度の高さに起因しています。日本には、主に大学病院において、世界的に認知され、確立されたNICUネットワークがあります。また、ハイリスク妊娠の増加と早産の高頻度化により、精密かつ制御された人工呼吸器の必要性がさらに高まっています。さらに、日本の侵襲的新生児人工呼吸器は、従量制換気モードと高頻度換気を備えています。

エンドユーザーセグメント分析

近代的な新生児呼吸器治療の大部分が病院内で行われるため、病院セグメントは市場シェアの72%を占めると予測されています。これらの施設は、低出生体重、先天異常、極度未熟児などの複雑な症例に対応可能です。また、病院は統一された償還枠組みと厳格な臨床プロトコルの恩恵を求めており、これらは高性能新生児人工呼吸器への継続的な投資を促進しています。呼吸療法士の確保と24時間体制の臨床インフラは、病院が主要なエンドユーザーとしての地位をさらに強化します。

当社の日本の新生児用人工呼吸器市場に関する詳細な分析には、以下のセグメントが含まれています。

|

セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

モビリティ別 |

|

|

技術別 |

|

|

換気モード別 |

|

|

インターフェースタイプ別 |

|

|

臨床応用別 |

|

|

エンドユーザー別 |

|

|

患者タイプ別 |

|

日本の新生児用人工呼吸器市場を席巻する企業:

市場の多くの企業が、患者の安全性向上のため、最新のデジタル技術とスマートセンサーを積極的に活用しています。多くのメーカーが臨床研究機関と提携し、適応型呼吸補助(ARS)をサポートするスマート換気プラットフォームの開発に取り組んでいます。こうした取り組みにより、新生児集中治療室における換気最適化の早期発見や呼吸不安定性の早期発見が促進されています。さらに、継続的な投資により、IoT対応デバイスの接続性向上が加速しています。

日本の新生児用人工呼吸器市場における主要プレーヤーは以下のとおりです。

- Nihon Kohden Corporation (Tokyo)

- Dräger Japan K.K. (Tokyo)

- Philips Japan, Ltd. (Tokyo)

- Medtronic Japan Co., Ltd. (Tokyo)

日本の新生児用人工呼吸器市場における各社の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年4月、Nihon Kohden Corporationは、に米国子会社であるNihon Kohden Digital Health Solutions, LLCとAMP3Dの合併を完了しました。この戦略的合併により、日本光電のデジタルヘルスおよび予測分析能力が強化されます。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針