当社の信頼できる顧客

日本の携帯電話用半導体市場調査、規模、傾向のハイライト(予測2026ー2035年)

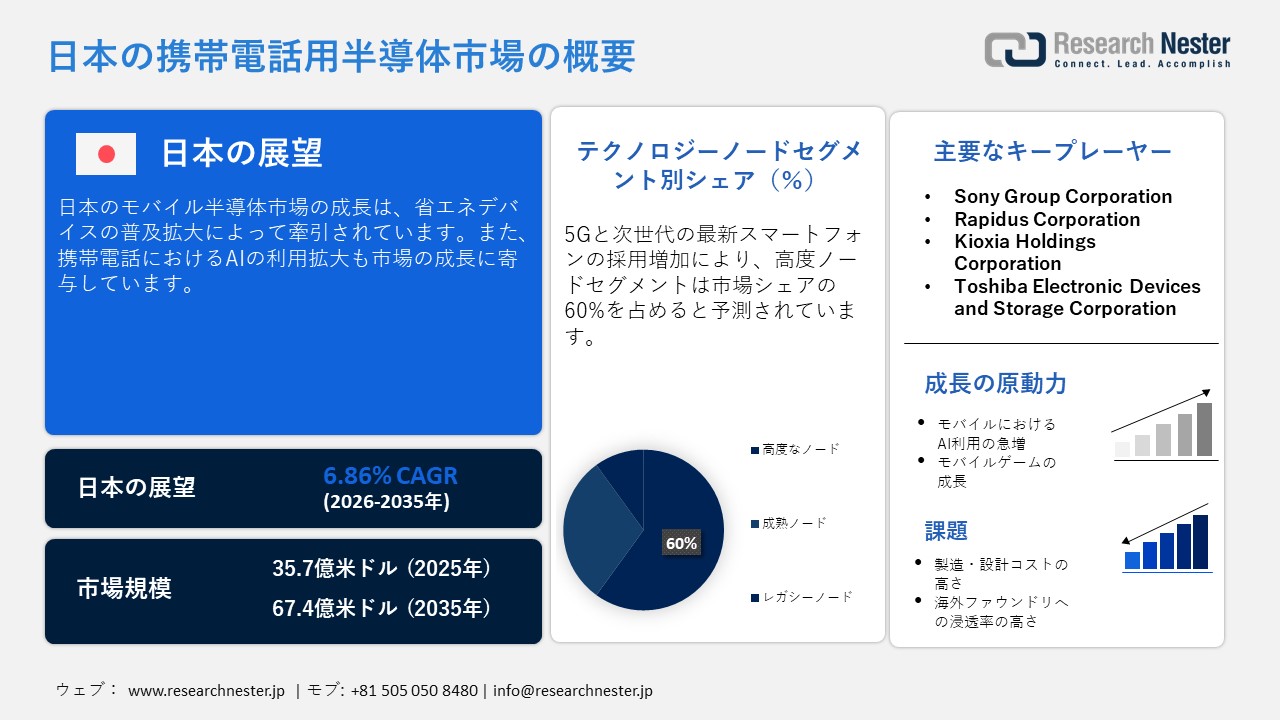

日本の携帯電話用半導体市場規模は、2025年には35.7億米ドルを超え、2035年末には67.4億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 6.86%で拡大します。2026年には、日本の携帯電話用半導体市場の業界規模は37.1億米ドルに達すると予測されています。

省エネデバイスの普及拡大は、国内市場の成長を最も顕著に促進する要因となっています。日本では、消費者だけでなくメーカーも、バッテリー駆動時間延長と消費電力削減を実現し、環境への影響を大幅に低減するスマートフォンを好んでいます。こうした要因が、ワット当たりの性能向上を実現する最新のプロセスノードと効率的な電力管理ICへの移行を促しています。さらに、持続可能性への取り組みも、スマートフォンメーカーが効率の低いチップセットを新しい設計に置き換え、発熱を抑えるよう促しており、半導体の継続的なアップグレードを推進しています。

スマートフォンの普及率の高さと強力な技術エコシステムにより、国内外の多くの市場プレーヤーが市場に多額の投資を行っています。日本には世界的に認知されている半導体企業や精密機器サプライヤーなどが拠点を置き、高度に統合されたサプライチェーンを形成しています。また、国内には近代的な研究開発インフラと優秀なエンジニア人材が揃っており、最新世代のモバイル半導体の開発を加速させています。さらに、日本は5Gを早期に導入し、6G技術の研究も進めているため、接続性の向上と低遅延を実現する高性能モバイルチップセットの需要が高まっています。

日本の携帯電話用半導体市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.86% |

|

基準年市場規模(2025年) |

35.7億米ドル |

|

予測年市場規模(2026年) |

37.1億米ドル |

|

予測年市場規模(2035年) |

67.4億米ドル |

|

地域範囲 |

|

日本の携帯電話用半導体市場 – 地域分析

日本の携帯電話用半導体産業:地域的範囲

日本市場は、中部(名古屋)地域をはじめとする主要産業拠点からの需要の高まりによって大きく牽引されています。例えば、全国で急速に普及している5Gは、最新アプリケーションやRFフロントエンドモジュールの需要を牽引しています。日本の消費者は、デバイスあたりの半導体搭載量が多い、最新のカメラを搭載したデバイスなど、機能豊富なスマートフォンを好んでいます。さらに、性能とエネルギー効率を向上させるための先端プロセスノードへの移行、そして省電力で持続可能なチップ設計への需要の高まりにより、旧来の半導体技術の置き換えが加速しています。

東京市場は、グローバル企業と地元企業の両方の著名な本社の存在によっても牽引されています。東京には、数多くのスマートフォンブランド、半導体設計会社、通信事業者、システムインテグレーターの主要なオペレーションセンターが集まっています。これらの要因により、5G、AI対応スマートフォン、高性能アプリケーションプロセッサといった先進的なモバイル技術の導入が加速しています。継続的な研究開発投資、デバイスメーカーとチップ設計者の緊密な連携、そして政府支援による半導体イノベーションプログラムにより、東京は日本の携帯電話用半導体市場における主要な成長拠点としての地位をさらに強化しています。

大阪の市場は、精密工学および研究開発施設の集中など、様々な要因によって牽引されています。大阪には、関西地域のスマートフォン組立と密接に連携する有力な中小企業や受託製造業者が存在します。さらに、ゲームやデジタルコンテンツ産業における大阪の役割が拡大しており、これが高性能モバイルプロセッサの需要を牽引しています。また、先進的な大学や研究機関にも近接しているため、最新のパッケージング技術の革新が加速しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Apple Inc.

- 消費単位(量)

- 携帯電話用半導体調達に割り当てられた収益の割合

- 携帯電話用半導体への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sony Corporation

- 消費単位(量)

- 携帯電話用半導体調達に割り当てられた収益の割合

- 携帯電話用半導体への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Samsung Electronics

- 消費単位(量)

- 携帯電話用半導体調達に割り当てられた収益の割合

- 携帯電話用半導体への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Google (Pixel phones)

- 消費単位(量)

- 携帯電話用半導体調達に割り当てられた収益の割合

- 携帯電話用半導体への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sharp Corporation

- 消費単位(量)

- 携帯電話用半導体調達に割り当てられた収益の割合

- 携帯電話用半導体への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- NEC Corporation

- 消費単位(量)

- 携帯電話用半導体調達に割り当てられた収益の割合

- 携帯電話用半導体への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- KDDI Corporation

- 消費単位(量)

- 携帯電話用半導体調達に割り当てられた収益の割合

- 携帯電話用半導体への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- NTT Docomo

- 消費単位(量)

- 携帯電話用半導体調達に割り当てられた収益の割合

- 携帯電話用半導体への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- SoftBank Corp.

- 消費単位(量)

- 携帯電話用半導体調達に割り当てられた収益の割合

- 携帯電話用半導体への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Rakuten Mobile

- 消費単位(量)

- 携帯電話用半導体調達に割り当てられた収益の割合

- 携帯電話用半導体への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の携帯電話用半導体市場:成長要因と課題

日本の携帯電話用半導体市場の成長要因ー

- モバイルデバイスにおけるAI利用の急増:モバイルデバイスへのAI搭載の急激な増加は、市場の成長を著しく促進しています。顔認識などのAI機能の搭載を加速させているメーカーの間では、高性能チップへの需要が急増しています。この傾向により、AI対応システムオンチップ(SoC)や高速メモリコンポーネントへの持続的な需要が生まれています。日本企業は、AI主導の機能をより高速なデータ処理に統合する必要性から恩恵を受けています。さらに、クラウドベースの処理ではなく、デバイス上でのAIの搭載が重視されるようになり、最新のプロセスノードの採用が促進され、継続的なチップのイノベーションと頻繁なアップグレードが促進されています。

- モバイルゲームとグラフィックスを多用するアプリケーションの成長:モバイルゲームアプリケーションの成長は、携帯電話向け半導体の需要を大きく押し上げています。日本は、世界的に認められた最先端のモバイルゲームエコシステムを有しています。様々な有名ゲームや没入型アプリケーションには、強力なCPUやAIアクセラレータが必要であり、スマートフォン1台あたりの半導体搭載量が大幅に増加しています。企業は、スムーズなゲームプレイと低レイテンシを実現するために、最新ノードで構築されたハイエンド・アプリケーション・プロセッサを搭載しています。さらに、長時間のゲームプレイは、パフォーマンスとバッテリー寿命のバランスが取れた省電力チップ設計の需要を高めています。

当社の日本の携帯電話用半導体市場調査によると、以下はこの市場の課題です。

- 高い製造・設計コスト:現代の携帯電話向け半導体は、5nmや3nmといった超先端プロセスノードに依存しており、テストコストも大幅に増加しています。日本市場では、スマートフォンの出荷台数が大幅に増加しており、これらの投資回収は非常に困難になる可能性があります。また、ウェハ価格の高騰と高価なEUVリソグラフィ装置が、半導体ベンダーの利益率を圧迫しています。

- 海外ファウンドリーへの高い依存度:日本市場は、最新チップの製造において、海外に設立された最新ファウンドリーに大きく依存しています。この依存度は、サプライチェーンの混乱やその他の地政学的リスクに対する市場の脆弱性を示しており、生産スケジュールや価格の安定性に影響を与える可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本の携帯電話用半導体市場のセグメンテーション

テクノロジーノード分析

先進ノードセグメントは、予測期間中に市場シェアの60%を獲得すると予測されています。このセグメントの優位性は、主に日本における5Gと次世代超最新スマートフォンの急速な導入によって推進されています。先進ノードは、より高い転送密度とAIおよびグラフィックス性能の向上を実現し、消費電力を削減します。さらに、世界有数のファウンドリとの緊密な連携に加え、チップ設計と高精度半導体のための強固な国内エコシステムも存在しています。AI対応画像処理、ゲーム、モバイル決済、バッテリー駆動時間の延長に対する消費者の需要の高まりは、成熟ノードからの移行をさらに加速させています。

チップタイプセグメント分析

アプリケーションプロセッサ(SoC)セグメントは、スマートフォンの高度な機能を促進する上で中心的な役割を果たしていることから、シェアの40%を獲得すると予測されています。様々なアプリケーションプロセッサは、多数の高付加価値コンポーネントを統合しており、モバイルデバイスにおいて複雑で高価なチップとなっています。日本では、5G接続、AIを活用した写真撮影、安全なデジタル決済に対応できるプロセッサに対する消費者の強い関心が高まっています。さらに、エネルギー効率の高い処理能力と最新のデバイス内AIアプリケーションの統合が急速に進んでおり、他のチップタイプと比較して、アプリケーションプロセッサのシリコン含有量と価値に対する需要が高まっています。

当社の日本の携帯電話用半導体市場に関する詳細な分析には、以下のセグメントが含まれています。

|

セグメント |

サブセグメント |

|

チップタイプ別 |

|

|

技術ノード別 |

|

|

チップアーキテクチャ別 |

|

|

デバイスタイプ別 |

|

|

エンドユーザー別 |

|

|

販売チャネル別 |

|

|

価格帯別 |

|

日本の携帯電話用半導体市場を席巻する企業:

日本の携帯電話用半導体市場では、AI対応システムオンチップ(SoC)、統合型ニューラルプロセッシングユニット(NPU)、先進GPU、高速5Gモデム、省電力マルチコアCPUといった先進的なチップアーキテクチャとインテリジェント処理技術を、幅広い企業が活用し、デバイス性能、接続性、エネルギー効率の向上を図っています。多くの半導体ベンダーは、デバイス内AI、高解像度イメージング、没入型ゲーム、リアルタイム言語処理といった要求の厳しいモバイルアプリケーションをサポートするため、先進的なプロセスノード、異種統合、システムレベルの最適化に注力しています。

日本の携帯電話用半導体市場における主要企業は以下のとおりです。

- Sony Group Corporation (Tokyo)

- Renesas Electronics Corporation (Tokyo)

- Rapidus Corporation (Tokyo)

- Toshiba Electronic Devices & Storage Corporation (Tokyo)

- Kioxia Holdings Corporation (Tokyo)

日本の携帯電話用半導体市場における各企業の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年7月、Sony Group Corporationは、エンターテインメントと高成長テクノロジー事業にさらに集中するための広範な戦略の一環として、携帯電話用チップセット部門の売却を検討しています。 東京に拠点を置く複合企業は、ウェアラブルデバイス、スマートメーター、家電製品などのコネクテッドデバイス向けセルラーチップセットを開発するソニーセミコンダクタイスラエルを売却する選択肢を検討するため、投資銀行家を起用しました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針