当社の信頼できる顧客

日本のマイクロディスプレイ市場調査、規模、傾向のハイライト(予測2026ー2035年)

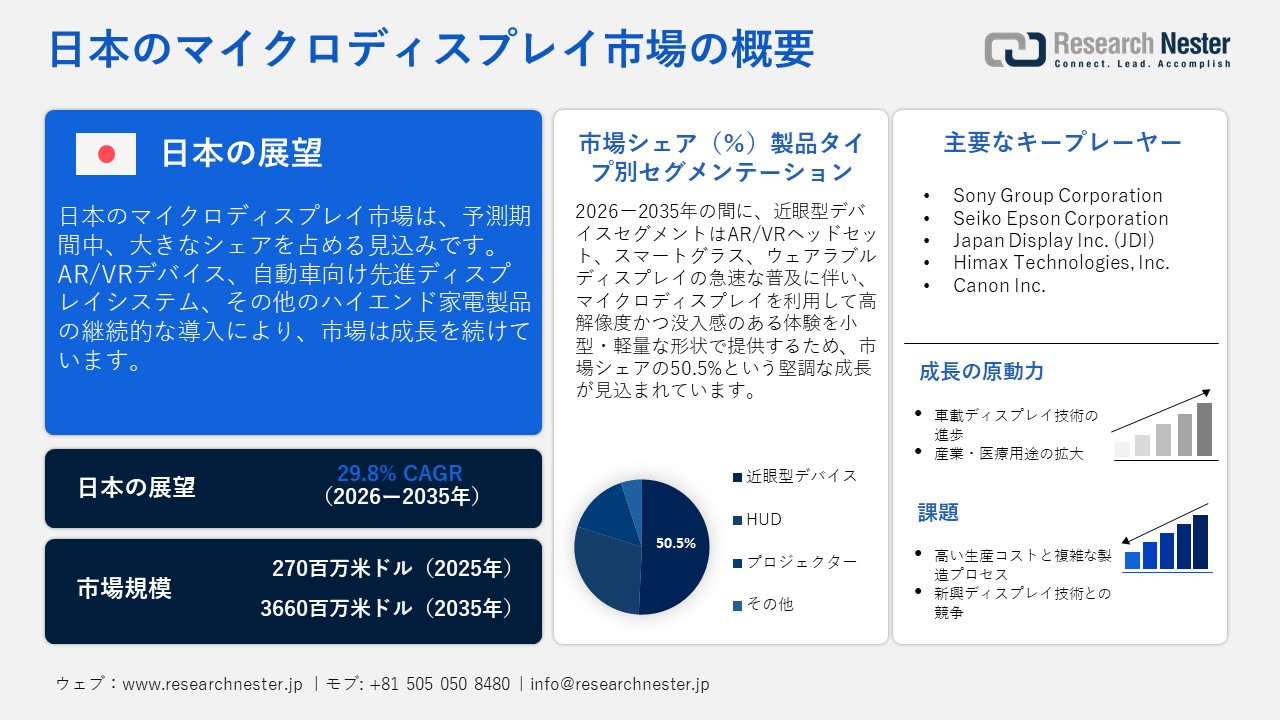

日本のマイクロディスプレイ市場規模とシェアは、2025年には270百万米ドルと推定され、2035年末には3660百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)29.8%で成長が見込まれています。2026年には、日本のマイクロディスプレイの業界規模は350百万米ドルに達すると予想されています。

日本のマイクロディスプレイ市場は、AR/VRデバイス、先進的な車載ディスプレイシステム、そしてハイエンドの民生用電子機器の普及拡大に牽引され、着実な成長を遂げています。日本のメーカーは、ディスプレイエンジニアリングと光学における強力な専門知識を活用し、スマートグラス、ヘッドアップディスプレイ、ウェアラブルデバイス向けの小型で高解像度のマイクロディスプレイを開発しています。さらに、産業用および医療用の可視化アプリケーションへのマイクロディスプレイの統合が進むにつれ、従来の民生用およびエンターテインメント分野を超えてその用途が拡大しており、世界のディスプレイ技術市場における日本の地位をさらに強化しています。

日本のAR/VR市場支出(2018ー2023年)

|

年 |

市場支出(百万円) |

|

2018年 |

1,400百万円 |

|

2019年 |

1,900百万円 |

|

2020年 |

3,309百万円 |

|

2021年 |

2,805百万円 |

|

2022年 |

3,408百万円 |

|

2023年 |

3,700百万円 |

最近の傾向として、コンパクトな設計で輝度、コントラスト、色彩性能を向上させるOLED-on-Silicon(OLED-on-Silicon)技術とLCoS(Liquid Crystal on Silicon)技術への大きなシフトが見られます。日本のメーカーは、ポータブルディスプレイや車載ディスプレイのアプリケーションにおいて重要な要素であるディスプレイの耐久性向上と消費電力の削減に、ますます投資を強めています。さらに、大手エレクトロニクス企業は、拡張現実(AR/VR)開発企業と戦略的提携を結び、没入型ディスプレイソリューションの商品化を加速し、マイクロディスプレイ技術の用途拡大に取り組んでいます。

日本のマイクロディスプレイ市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

29.8% |

|

基準年市場規模(2025年) |

270百万米ドル |

|

予測年市場規模(2026年) |

350百万米ドル |

|

予測年市場規模(2035年) |

3660百万米ドル |

|

地域範囲 |

|

日本のマイクロディスプレイ市場 – 地域分析

大阪のマイクロディスプレイ分野は、ソニー、パナソニック、シャープといった大手企業がディスプレイ性能、色精度、そしてエネルギー効率の向上に努め、OLEDやLCoSといったマイクロディスプレイ技術の進化を続けていることに牽引され、急速に拡大しています。こうした技術革新は、AR/VRデバイス、車載ヘッドアップディスプレイ、医療用画像など、様々な用途における需要を牽引しています。ウェアラブルデバイスや没入型技術の普及拡大は、小型でエネルギー効率が高く、高解像度のディスプレイに対する需要をさらに加速させています。さらに、技術革新とデジタルインフラへの投資を促進する政府の取り組みにより、強力な研究開発エコシステムが育成され、大阪は成長を続ける日本のマイクロディスプレイ市場の中心拠点としての地位を確立しています。

京都のマイクロディスプレイ市場も、ディスプレイ材料や光学科学の進歩をリードする学術研究機関の集積に支えられ、着実に発展しています。この強固な学術基盤は、有機ELをはじめとする次世代マイクロディスプレイ技術の革新に貢献しています。京都は大阪や東京のような主要な製造拠点ではありませんが、高付加価値エレクトロニクスや精密機器、特に医療機器や先進光学システムに特化した専門的なエコシステムを維持しています。さらに、デジタル機能の強化と研究開発投資の促進に向けた地方自治体および国レベルの取り組みにより、京都は日本におけるマイクロディスプレイのイノベーションの新興拠点としての役割を強化しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- Denso Corporation

- 消費ユニット(量)

- マイクロディスプレイ調達に割り当てられる収益の割合

- マイクロディスプレイへの支出 - 米ドル価値

- 国内消費 vs 輸出、価値別・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Corporation

- 消費ユニット(量)

- マイクロディスプレイ調達に割り当てられる収益の割合

- マイクロディスプレイへの支出 - 米ドル価値

- 国内消費 vs 輸出、価値別・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Eizo Corporation

- 消費ユニット(量)

- マイクロディスプレイ調達に割り当てられる収益の割合

- マイクロディスプレイへの支出 - 米ドル価値

- 国内消費 vs 輸出、価値別・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のマイクロディスプレイ市場:成長要因と課題

日本のマイクロディスプレイ市場の成長要因ー

- 車載ディスプレイ技術の進歩:先進運転支援システム(ADAS)やヘッドアップディスプレイ(HUD)が自動車分野で急速に普及するにつれ、日本におけるマイクロディスプレイは大きな成長機会を創出しています。OLEDやLCoSマイクロディスプレイは、ナビゲーションデータ、安全警告、運転情報をフロントガラスに直接投影するために、車載システムにますます統合されています。日本はスマートモビリティの革新をリードし続けており、これらのディスプレイ技術の次世代自動車への採用が加速しています。さらに、電気自動車や自動運転車への注目が高まるにつれ、安全性とユーザーエクスペリエンスを向上させる小型で高性能なマイクロディスプレイの需要がさらに高まると予想されます。

2022年の新車乗用車販売台数(台)

|

|

2019年 |

2020年 |

2021年 |

2022年 |

|

標準車+コンパクトカー販売 |

2,821,886 |

2,478,832 |

2,399,862 |

2,223,303 |

|

軽自動車販売 |

1,479,126 |

1,331,064 |

1,275,788 |

1,224,969 |

|

新車乗用車総販売台数 |

4,301,012 |

3,809,896 |

3,675,650 |

3,448,272 |

|

バッテリー電気自動車(BEV)の新車販売台数 |

19,476 |

14,604 |

21,693 |

58,813 |

|

新車乗用車販売台数に占めるBEV比率 |

0.5% |

0.4% |

0.6% |

1.7% |

出典:米国商務省国際貿易局

- 産業・医療用途の拡大:マイクロディスプレイは、日本の産業・医療用可視化システムにおいて大きな注目を集めています。高解像度でコンパクトなディスプレイを搭載したハンドヘルド型およびウェアラブル型の診断機器の普及が、この成長を牽引しています。日本のメーカーは、コントラストの向上、遅延の低減、そして厳格な性能・信頼性基準を満たす耐久性の向上を実現する次世代マイクロディスプレイ技術の開発に積極的に取り組んでいます。これらの進歩は、専門分野および臨床用途におけるマイクロディスプレイの役割を拡大し、精密画像およびディスプレイ技術の革新における日本のリーダーシップを強化しています。

当社の日本のマイクロディスプレイ市場調査によると、以下はこの市場の課題です。

- 高い生産コストと複雑な製造プロセス:高度なディスプレイ部品の製造には、高い生産コストと複雑なエンジニアリングが求められます。OLED-on-SiliconやLCoSマイクロディスプレイには精密な製造工程が求められ、高価な材料、特殊な装置、クリーンルーム環境が求められるため、これらはすべて全体的なコストを押し上げます。こうした高コストは、特にコストに敏感なコンシューマーエレクトロニクス分野において、幅広い採用を阻む可能性があります。さらに、メーカーは規模の経済性を実現するために大量生産に頼ることが多いものの、大規模なバッチ生産において一貫した品質と歩留まりを維持することは依然として課題となっています。

- 新興ディスプレイ技術との競争:マイクロLEDや量子ドットディスプレイといった新興ディスプレイ技術の急速な革新は、日本のマイクロディスプレイ市場にとって大きな競争上の脅威となっています。特にマイクロLEDは、従来のマイクロディスプレイ技術に比べて優れた輝度、エネルギー効率、長寿命といった特長から、注目を集めています。こうした技術革新の急速な進展には継続的な研究開発投資が必要であり、中小規模のメーカーにとって投資の持続は困難であり、グローバル市場における競争力に影響を及ぼす可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本のマイクロディスプレイ市場のセグメンテーション

製品タイプ別(近眼デバイス、HUD、プロジェクター)

日本のマイクロディスプレイ市場において、近眼デバイスセグメントは50.5%と最大のシェアを占めると推定されています。この成長は、小型軽量設計で高解像度の没入型体験を提供するマイクロディスプレイを搭載したAR/VRヘッドセット、スマートグラス、ウェアラブルディスプレイの急速な普及が主な牽引役となっています。光学、半導体、小型ディスプレイエンジニアリングにおける日本の優れた技術的専門知識は、高度な近眼リューションの創出を可能にし続けています。さらに、ゲーム、教育、ヘルスケア、産業訓練などにおけるAR/VRアプリケーションの普及拡大と、ポータブルでハンズフリーのデジタルデバイスに対する消費者需要の高まりにより、近眼デバイスセグメントはさらに成長が見込まれています。

アプリケーション別(コンシューマーエレクトロニクス、軍事・防衛、医療アプリケーション、産業システム、自動車)

自動車セグメントは2035年に大きなシェアを占めると予想されています。この成長は、車載ディスプレイ技術の進歩によるものです。技術の進歩に伴い、現代の自動車にはヘッドアップディスプレイ(HUD)、デジタルダッシュボード、拡張現実(AR)ベースのナビゲーションシステムが搭載されることが多くなり、これらの操作には小型で高輝度のマイクロディスプレイが不可欠です。これらのディスプレイは、速度、ナビゲーション、警告といった車両情報を提供する重要なシステムとして、ドライバーの安全運転と高い利便性を実現するために不可欠です。

日本のマイクロディスプレイ市場の詳細な分析には、次のセグメントが含まれます。

|

製品タイプ別 |

|

|

技術別 |

|

|

アプリケーション別 |

|

日本のマイクロディスプレイ市場を席巻する企業:

日本のマイクロディスプレイ分野をリードする企業は、持続的なイノベーション、戦略的パートナーシップ、そして深い業界専門知識を通じて、市場における優位性を維持してきました。ソニーは、AR/VRヘッドセットや電子ビューファインダー向けに設計されたOLEDマイクロディスプレイで際立っており、優れた解像度、低消費電力、コンパクトなフォームファクターを実現しています。セイコーエプソンとジャパンディスプレイ株式会社(JDI)は、LCD技術における豊富な経験を活かし、ヘッドマウントディスプレイ(HMD)や車載ヘッドアップディスプレイ(HUD)向けの高度なディスプレイを製造し、優れた色精度とエネルギー効率を実現しています。一方、キヤノンは、ハイエンドイメージング分野において戦略的に位置づけ、精度、鮮明さ、信頼性が重要な差別化要因となる医療・産業用途に注力しています。

日本のマイクロディスプレイ市場の主要企業は次のとおりです。

- Sony Group Corporation

- Seiko Epson Corporation

- Japan Display Inc. (JDI)

- Himax Technologies, Inc.

- Canon Inc.

以下は、日本のマイクロディスプレイ市場における各社のカバー領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年2月、Japan Display Inc. (JDI) は、グローバルOLED市場における地位強化を目的とした戦略的投資の一環として、OLEDWorksの株式6.69%を取得しました。両社は、車載、医療、防衛用途向けの高性能ディスプレイに重点を置き、米国に最先端OLED生産ラインを設置する計画です。また、JDIは、次世代ディスプレイのイノベーションを推進するため、OLEDWorksと共同で先進ディスプレイ研究開発センターを設立する計画も発表しました。

- 2023年8月、Sony Semiconductor Solutions Corporationは、4K解像度に対応した1.3型大型高精細OLEDマイクロディスプレイ「ECX344A」を発表しました。この新型マイクロディスプレイは、主に拡張現実(AR)および仮想現実(VR)ヘッドマウントディスプレイ向けに設計されており、カメラの電子ビューファインダー(EVF)向けに開発されたソニー独自の画素駆動回路と小型化技術を活用しています。ECX344Aは、よりリアルで没入感のある視覚体験を可能にし、高解像度マイクロディスプレイ技術の大きな進歩となります。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針