当社の信頼できる顧客

日本の金属パワーインダクタ市場調査、規模、傾向のハイライト(予測2026ー2035年)

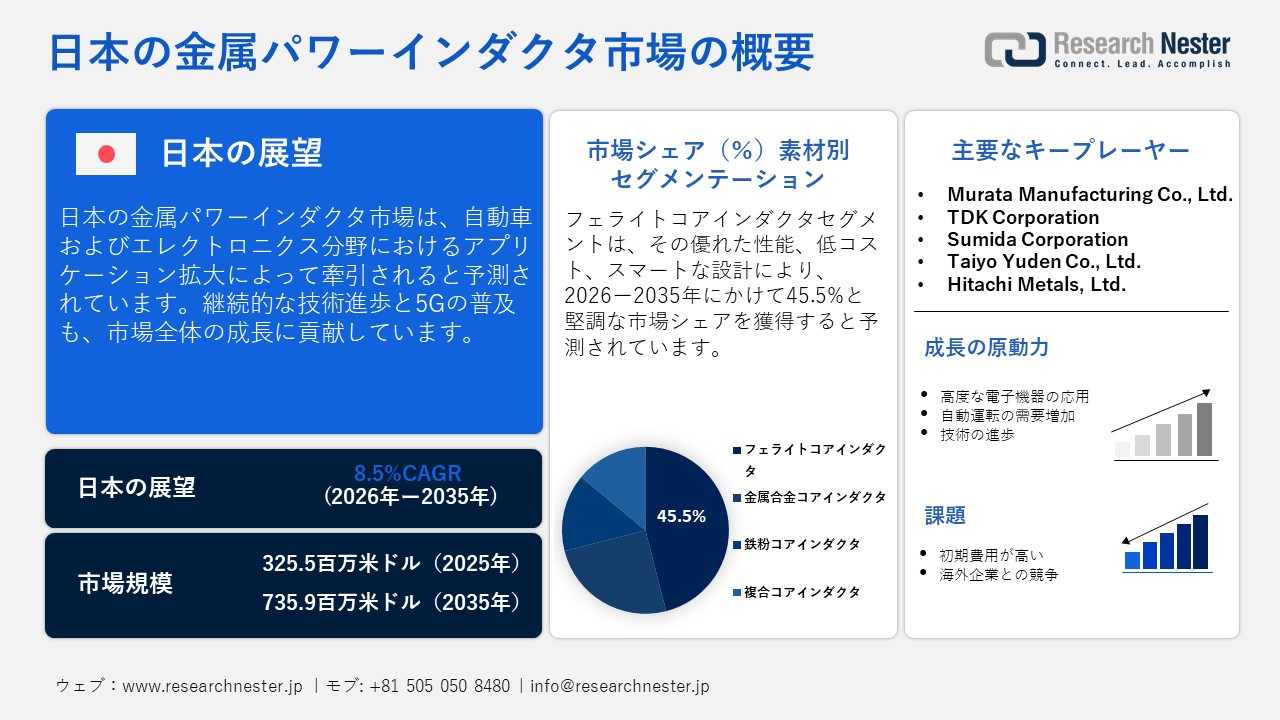

日本の金属パワーインダクタ市場規模とシェアは、2025年には325.5百万米ドルと推定され、2035年末には735.9百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)8.5%で成長が見込まれています。2026年には、日本の金属パワーインダクタの業界規模は353.1百万米ドルに達すると予想されています。

日本の圧倒的なエレクトロニクスエコシステムは、今後数年間でメタルパワーインダクタの収益を倍増させると見込まれています。ノートパソコン、タブレット、スマートフォン、家電製品など、国内外の市場における先進的なエレクトロニクス製品の継続的な開発と商品化は、メタルパワーインダクタの取引を促進すると予測されています。電子情報技術産業協会(JEITA)によると、日本のエレクトロニクス製品の生産量は2025年6月に106.1%、輸出量は2025年7月に101.4%と予測されています。さらに、小型化と高性能化への要求が、メタルパワーインダクタのイノベーションを推進すると予測されています。

日本からの電子機器輸出、2025年7月

|

アイテム |

2025年7月(百万円) |

変化 (%) |

2025年現在までの合計(百万円) |

変化 (%) |

|

コンシューマーエレクトロニクス装置 |

51,131 |

109.7 |

258,699 |

111.0 |

|

ビデオ機器 |

48,033 |

110.0 |

240,491 |

111.2 |

|

オーディオ機器 |

3,098 |

105.5 |

18,208 |

97.7 |

|

産業電子機器 |

191,803 |

99.2 |

1,278,220 |

100.7 |

|

通信機器 |

21,259 |

110.2 |

134,632 |

101.4 |

|

テレコミュニケーションシステム |

260 |

113.1 |

1,970 |

104.0 |

|

無線コミュニケーションシステム |

20,999 |

110.2 |

132,661 |

101.4 |

|

コンピュータと情報端末 |

36,222 |

98.2 |

257,496 |

103.1 |

|

エレクトロニクスアプリケーション機器 |

56,523 |

92.5 |

386,380 |

96.4 |

|

電気計測機器 |

77,402 |

102.4 |

496,810 |

102.7 |

|

電子事務機器 |

397 |

88.9 |

2,902 |

118.9 |

|

電子部品およびデバイス |

977,339 |

101.5 |

6,035,516 |

101.7 |

|

電子部品 |

237,941 |

102.3 |

1,454,731 |

104.3 |

|

受動部品 |

114,440 |

102.1 |

710,292 |

103.6 |

|

接続コンポーネント |

76,938 |

101.9 |

481,457 |

104.8 |

|

電子ボード |

40,747 |

103.6 |

226,183 |

106.9 |

|

電子機器 |

523,473 |

104.7 |

3,145,036 |

102.5 |

|

電子管 |

1,975 |

90.6 |

14,087 |

97.7 |

|

個別半導体 |

87,585 |

110.7 |

575,298 |

112.7 |

|

集積回路(IC) |

433,913 |

103.6 |

2,555,651 |

100.5 |

|

部品とアクセサリー |

215,926 |

93.6 |

1,435,748 |

97.8 |

|

合計 |

1,220,273 |

101.4 |

7,570,435 |

101.8 |

日本の金属パワーインダクタ市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

8.5% |

|

基準年市場規模(2025年) |

325.5百万米ドル |

|

予測年市場規模(2026年) |

353.1百万米ドル |

|

予測年市場規模(2035年) |

735.9百万米ドル |

|

地域範囲 |

|

日本の金属パワーインダクタ市場 – 地域分析

日本の商業および戦略の中心地である東京は、金属パワーインダクタの販売を牽引しています。自動車および電子機器製造拠点が東京に集中していることが、金属パワーインダクタの販売を牽引しています。また、東京では技術見本市や展示会が開催され、日本の部品サプライヤーと世界の自動車OEMおよびTier 1サプライヤーとのパートナーシップを促進しています。こうしたことから、東京の日本市場における重要性が高まっています。グリーンエネルギーへのシフトと、再生可能エネルギーの拡大を目指す政府の支援政策も、金属パワーインダクタの取引を促進すると予想されます。

大阪は、産業・製造拠点が広く集積していることから、日本のメタルパワーインダクタ市場で第2位のシェアを占めると推定されています。大阪府は、電子機器製造分野における産業連携や外資誘致を積極的に推進しており、メタルパワーインダクタ市場を牽引しています。府は、2030年までに府内半導体企業の売上高を15兆円以上に引き上げると予測しています。また、同年までに官民合わせて12兆円の追加資金を誘致することを目指しています。したがって、国内半導体生産量の増加は、調査期間中にメタルパワーインダクタの採用を促進すると予測されています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- Toyota Motor Corporation

- 消費単位(量)

- 金属パワーインダクタ調達に割り当てられた収益の割合

- 金属パワーインダクタへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- 金属パワーインダクタ調達に割り当てられた収益の割合

- 金属パワーインダクタへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Subaru Corporation

- 消費単位(量)

- 金属パワーインダクタ調達に割り当てられた収益の割合

- 金属パワーインダクタへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Corporation

- 消費単位(量)

- 金属パワーインダクタ調達に割り当てられた収益の割合

- 金属パワーインダクタへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sony Group Corporation

- 消費単位(量)

- 金属パワーインダクタ調達に割り当てられた収益の割合

- 金属パワーインダクタへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sharp Corporation

- 消費単位(量)

- 金属パワーインダクタ調達に割り当てられた収益の割合

- 金属パワーインダクタへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kyocera Corporation

- 消費単位(量)

- 金属パワーインダクタ調達に割り当てられた収益の割合

- 金属パワーインダクタへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Omron Corporation

- 消費単位(量)

- 金属パワーインダクタ調達に割り当てられた収益の割合

- 金属パワーインダクタへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Heavy Industries, Ltd.

- 消費単位(量)

- 金属パワーインダクタ調達に割り当てられた収益の割合

- 金属パワーインダクタへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Daikin Industries, Ltd.

- 消費単位(量)

- 金属パワーインダクタ調達に割り当てられた収益の割合

- 金属パワーインダクタへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の金属パワーインダクタ市場:成長要因と課題

日本の金属パワーインダクタ市場の成長要因ー

- 高度通信ネットワークの拡大:5Gなどの高度通信ネットワークの拡大に伴い、メタルパワーインダクタの適用が拡大すると予測されています。新しい基地局の開発は、高度なメタルパワーインダクタ技術の需要を高めています。データセンターもメタルパワーインダクタの販売拡大を期待しています。2025年8月、TDK Corporationは超小型薄膜インダクタPLEC69Bシリーズ(サイズはわずか1.2 x 0.6 x 0.95 mm)のオプションを追加しました。これらの小型部品は、AIデータセンターでデータを高速転送するハイテク機器である光トランシーバにおいて、データ信号と電力線を分離するのに役立ちます。AIブームは、より高速で大容量のトランシーバの需要を爆発的に増加させ、メタルパワーインダクタ事業に大きな利益をもたらす道を開いています。

- SiC/GaNパワーデバイスの採用拡大:高効率パワーエレクトロニクスの中核を成すSiCおよびGaN技術は、インダクタの採用を促進しています。日本の自動車、再生可能エネルギー、産業オートメーション企業は、いずれもSiCベースのインバーターとGaN充電器へと移行しています。この変化は、金属パワーインダクタメーカーにとって収益性の高い環境を生み出しています。炭化物貿易の拡大は、金属パワーインダクタ技術の適用拡大を反映しています。経済複雑性観測所(OEC)によると、日本は2024年に77.6億円相当の炭化物を輸出しました。最大の輸出先は米国で11.8億円、次いでメキシコ10.8億円、ハンガリー10.1億円、中国912百万円、韓国749百万円でした。

当社の日本の金属パワーインダクタ市場調査によると、以下はこの市場の課題です。

- 素材費と製造コストの高さ:金属パワーインダクタの製造は、特殊な部品と希土類元素に依存しています。これらの素材を組み込むことで、インダクタの最終コストが上昇します。多くの中小企業は、高コストを理由に高度なインダクタへの投資を控えており、市場の成長をある程度阻害しています。量産体制の強化とデジタルマーケティング戦略は、中小企業と大企業の両方において、金属パワーインダクタの販売を促進すると予測されています。

- 海外サプライヤーからの激しい価格圧力:日本のメタルパワーインダクタメーカーは、海外サプライヤーとの激しい競争に直面しています。台湾、韓国、中国に拠点を置く企業は、高性能かつ低価格のメタルパワーインダクタを提供しています。これは、小規模企業だけでなく、大規模なエンドユーザーにも魅力的です。そのため、この利益圧力を克服するため、日本企業は国際企業との戦略的な提携を進めています。

この市場の主要な成長要因のいくつかを理解します。

日本の金属パワーインダクタ市場のセグメンテーション

素材別(フェライトコアインダクタ、金属合金コアインダクタ、鉄粉コアインダクタ、複合コアインダクタ)

フェライトコアインダクタセグメントは、2035年までに日本市場シェアの45.5%を占めると予測されています。フェライトコアインダクタは、優れた性能、低コスト、スマートなデザインの理想的な組み合わせを実現しているため、人気が高まっています。大電力と極度の熱を扱う過酷なアプリケーションでは、フェライトコアインダクタが頼りになります。大企業は、これらのインダクタのアップグレードに多大な労力を費やし、アプリケーション領域を拡大しています。例えば、2025年7月、TDK Corporationはパワーエレクトロニクスに使用される主要な磁性部品である大型フェライトコアの膨大な新ラインナップを発表しました。このラインナップは、形状、サイズ、材料のオプションが豊富で、業界最大の品揃えとなっています。これらの汎用性の高いコアは、電動モーター制御やEV充電ステーションから鉄道システム、電力変圧器、溶接ツール、医療機器、バックアップ電源(UPS)、ソーラーパネル、その他のグリーンエネルギー設備まで、あらゆる種類の高負荷機器に電力を供給します。標準プログラムには、N27、N87、N88、N92、N95、N97 などの高性能材料から作られた E、U、I、PM、PQ コア形状が含まれています。

アプリケーション別(自動車、コンシューマーエレクトロニクス、テレコミュニケーション、産業機器、航空宇宙および防衛)

自動車セグメントは、調査期間を通じて最大の市場シェアを占めると推定されています。金属パワーインダクタは、より過酷な電気的および環境的条件下でも耐えられる能力があるため、広く需要があります。ハイブリッド車や完全電気自動車を含む現代の車両は、高度なパワーエレクトロニクスに依存しています。これは金属パワーインダクタの販売を直接的に後押しします。先進運転支援システム(ADAS)や自動運転の普及が進むにつれて、金属粉末インダクタの取引が加速すると予測されています例えば、2022年1月、Panasonicは車載電子機器向けに約4mm×4mmの超小型パワーコイルの発売を発表しました。この頑丈な小さな部品は、自動ブレーキや完全自動運転システムなどのスマート運転支援機能の速度を向上させ、制御ボックスを小型化しながら、極度の高温、低温、または振動の多い走行にも耐えます。これは、特に自動車アプリケーション向けの革新的な金属パワーインダクタの開発における好例です。

当社の日本の金属パワーインダクタ市場の詳細な分析には、次のセグメントが含まれます。

|

タイプ別 |

|

|

アプリケーション別 |

|

|

電流定格別 |

|

|

素材別 |

|

|

パッケージングタイプ別 |

|

日本の金属パワーインダクタ市場を席巻する企業:

日本の金属パワーインダクタ市場における主要企業は、収益性の高いシェアを獲得するために、有機的戦略と無機的戦略の両方を採用しています。大手企業は、次世代ソリューションの導入とより幅広い顧客基盤の獲得を目指し、研究開発戦略に投資しています。また、製品ポートフォリオの拡充を目指し、他社との戦略的提携も行っています。一部の大手企業は、収益シェア拡大を目指し、海外事業の拡大を図っています。主要企業は、自動車、テレコミュニケーション、エレクトロニクス企業との共同開発プロジェクトなど、戦略的な取り組みにも着手し、高電流金属複合技術の生産と応用を推進しています。

日本の金属パワーインダクタ市場の主要企業は次のとおりです。

- Murata Manufacturing Co., Ltd. (Kyoto)

- TDK Corporation (Tokyo)

- Sumida Corporation (Osaka)

- Taiyo Yuden Co., Ltd. (Tokyo)

- Hitachi Metals, Ltd. (Tokyo)

以下は、日本の金属パワーインダクタ市場における各社のカバー範囲です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2024年11月、Bourns, Inc.は、シールド型パワーインダクタの新製品SRP-Fシリーズを発売しました。9種類のモデルは、平角線を使用することで電気抵抗(DCR)を大幅に低減しながら、厚さ約0.7ー1.0mmの超小型・薄型設計を実現しています。平角線を採用することで、従来の丸線で製造された同サイズのコイルに比べてエネルギーロスが少なく、効率が大幅に向上しています。

- 2022年7月、Taiyo Yuden Co. Ltd.は、積層メタルパワーインダクタMCOIL LCCNシリーズに、2サイズ7種類の新製品を追加しました。これらの製品は、車載エレクトロニクスの厳格な信頼性規格AEC-Q200に準拠しており、中でも特筆すべきは、わずか1.6 x 0.8 x 1.0mmの小型モデル(LCCNF1608KKTR24MAD)です。これらの製品は、車体やダッシュボード、センサーなどの情報システムの電源回路においてチョークコイルとして機能します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針