当社の信頼できる顧客

日本のリニア変位センサー市場調査、規模、傾向のハイライト(予測2026ー2035年)

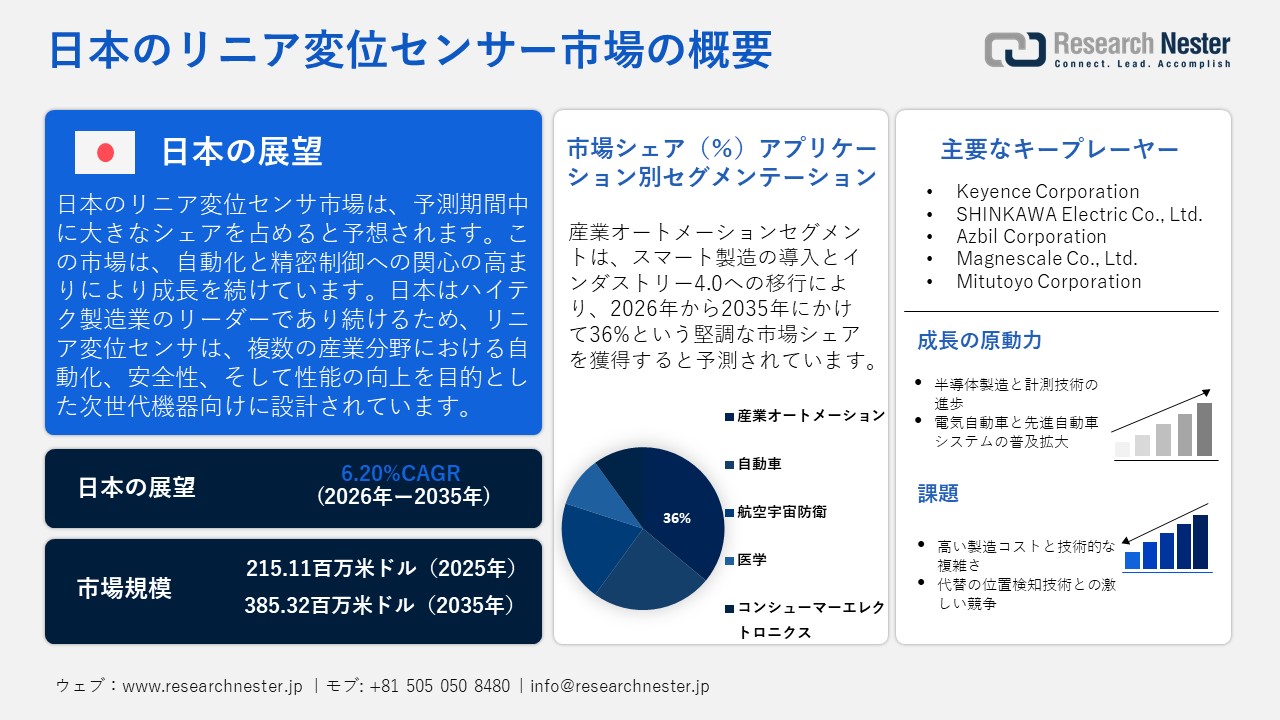

日本のリニア変位センサー市場規模とシェアは、2025年には215.11百万米ドルと推定され、2035年末には385.32百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)6.20%で成長が見込まれています。2026年には、日本のリニア変位センサーの業界規模は224.16百万米ドルに達すると予想されています。

日本のリニア変位センサー市場は、自動化と精密制御への関心の高まりを背景に進化を遂げています。自動車製造、ロボット工学、半導体製造など、多くの業界では、より高精度で耐久性の高い部品を使用し、耐環境性を向上させたセンサーの導入が加速しています。センサー技術の進歩に伴い、リアルタイムのデータ監視と予知保全が標準となりつつあるスマートファクトリー環境へのセンサー統合へとシフトしています。

もう一つの注目すべき傾向は、ますます増加する小型機械や産業用ツール、デバイスで代替的に動作するために、より小型で効率的なセンサー設計の人気が高まっていることです。国内メーカーは、高精度アプリケーション向けに、信頼性、耐久性、寿命が向上したセンサーに注力しています。さらに、持続可能性は材料の選択と製造プロセスに影響を与えており、より統合的な環境配慮に基づいて製造されたセンサーを生み出しています。日本はハイテク製造のリーダーであり続けるため、リニア変位センサーは、複数の産業分野にわたって自動化、安全性、およびパフォーマンスを向上させる次世代機器向けに設計されています。国際貿易庁の2025年の報告書によると、過去10年間で日本のGDPの20%以上が付加価値製造企業によるものでした。さらに、デジタルで高度な製造技術を備えた産業施設の近代化に対する設備投資は着実に増加しています。

日本の半導体デバイス貿易実績 – 2025年8月

|

カテゴリ |

詳細(2025年8月) |

|

輸出 |

1,070億円(2025年7月から16.2億円減少) |

|

輸入 |

401億円(2025年7月から23.5億円減) |

|

貿易収支 |

+670億円 |

|

主要輸出先 |

中国、香港、アメリカ合衆国、タイ、ドイツ |

|

主な輸入元 |

中国、マレーシア、チャイニーズタイペイ、フィリピン、タイ |

|

前年比輸出増減 |

+15.4%(主な増加:中国、タイ、ドイツ) |

|

前年比輸入増減 |

–1.62% (主な減少: 中国、シンガポール、メキシコ) |

出典: OEC

日本の半導体輸出の増加は、高精度機械の需要を高め、これは適用、調整、制御プロセスにおける直線変位センサの需要に直接つながります。輸出量の増加に伴い、工場ではより多くの半導体デバイスが製造され、その結果、寿命を迎えたデバイスのアップグレードが促進されます。そして、この近代化プロセスにおいて、高度なセンサは不可欠な要素となります。さらに、先端技術企業への半導体輸出全体の増加は、日本の半導体エコシステムの競争力を継続的に高め、間接的にセンシング技術の需要を促進しています。

日本のリニア変位センサー市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.20% |

|

基準年市場規模(2025年) |

215.11百万米ドル |

|

予測年市場規模(2026年) |

224.16百万米ドル |

|

予測年市場規模(2035年) |

385.32百万米ドル |

|

地域範囲 |

|

日本のリニア変位センサー市場 – 地域分析

大阪のリニア変位センサ分野は、世界最先端のセンサ・オートメーション企業の一つであるキーエンスの存在により、急速に発展しています。変位センシング、ビジョンシステム、精密測定の分野で世界的に優位に立つキーエンスは、大阪地域に強力な技術的基盤を提供しています。さらに、大阪には強力な研究エコシステムがあり、特に大阪大学は優れたセンサ研究を推進しています。さらに、大阪は国際的なセンサ企業を誘致しており、知識の交換、サプライチェーンの相乗効果、そして地元の変位センシングエコシステムにおけるイノベーションを促進しています。このような優れた研究開発力、業界のプレゼンス、そしてグローバルパートナーシップの融合が、大阪におけるリニア変位センサ分野の急速な発展を促しています。

東京のリニア変位センサ市場の成長を牽引しているのは、いくつかの相互に関連する要因です。産業オートメーションとスマートファクトリー技術の中心地である東京では、IoTとインダストリー4.0システムの急速な統合が進んでおり、その結果、東京とその周辺の製造業者は、リアルタイムの監視と制御のための高精度なセンサを必要としています。この地域の強力なロボット工学エコシステムは、協働ロボットや高精度オートメーションにおける直線変位センサーの需要を促進するでします。オムロンをはじめとする大手企業は、オートメーションのイノベーションに投資しています。オムロンは東京に、高度なセンサーと制御システムの統合に特化した専用のオートメーションテクノロジーセンターを構えています。東京は日本の半導体および先進製造戦略において重要な役割を果たしており、これがセンサーの消費を押し上げています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- Toyota Motor Corporation

- 消費単位(量)

- リニア変位センサー調達に割り当てられた収益の割合

- リニア変位センサーへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Electric Corporation

- 消費単位(量)

- リニア変位センサー調達に割り当てられた収益の割合

- リニア変位センサーへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Yaskawa Electric Corporation

- 消費単位(量)

- リニア変位センサー調達に割り当てられた収益の割合

- リニア変位センサーへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のリニア変位センサー市場:成長要因と課題

日本のリニア変位センサー市場の成長要因ー

- 半導体製造および計測技術の進歩:日本の半導体およびエレクトロニクス産業は、製造プロセスにおいて超高精度の計測ツールに依存しています。わずかな位置ずれでも製品品質を低下させる可能性があるためです。リニア変位センサーは、リソグラフィー装置、ウェーハ検査装置、マイクロアセンブリシステムにおいて不可欠であり、いずれも変位の監視に高い性能が求められます。半導体の微細化とプロセスの複雑化が進むにつれ、より高性能で高精度な計測技術への需要が高まっています。計測技術が半導体イノベーションの中心となるにつれ、センサーメーカーはクリーンルームや振動に敏感な環境に適したソリューションを開発しています。これらの進歩は市場の成長を促進しています。

日本の半導体産業の成長目標と投資

|

カテゴリ |

詳細 |

|

国内半導体企業に対する政府収益目標(2030年) |

990.9億米ドル(15兆円)以上 |

|

計画されている追加の公共および民間投資(2030年) |

792.7億米ドル(12兆円) |

出典:JETRO

- 電気自動車と先進自動車システムの普及拡大:日本の自動車業界は、電気自動車、ハイブリッド車、そして自動運転プラットフォームへと進化を遂げており、いずれのプラットフォームにも高度なセンシング技術が求められています。リニア変位センサーは、バッテリー製造機械、アクチュエーター、ブレーキシステム、エンジンなど、正確な動きの把握が不可欠な分野で使用されています。EVシステムやADASシステムの複雑化に伴い、小型で堅牢なセンサーの需要はますます高まっています。OEMメーカーは、厳しい環境下でも動作し、振動、温度変化、そして長期間の使用サイクルに耐えられる製品の製造をサプライヤーに求めています。

日本における新車乗用車販売台数、燃料別(2023年)

|

燃料タイプ別 |

市場シェア(2023年) |

|

ハイブリッド車(HV) |

55.1% |

|

ガソリン車 |

35.8% |

出典: AIPLA

当社の日本のリニア変位センサー市場調査によると、以下はこの市場の課題です。

- 高い製造コストと技術的複雑さ:日本のリニア変位センサー市場は、精密部品の製造コストが高いため、参入障壁が高くなっています。開発コストは、より高い精度や小型化までの時間を短縮しようとしているサプライヤーにとっても障壁となります。特に中小規模の製造業者にとって、開発と製造の要件を引き受けることは困難です。生産基準の調査と変更には、安価な原材料や電子部品を輸入するための海外への輸送と費用がかかる場合があります。こうした現実により、メーカーが克服できない競争上の不利な状況が生じます。

- 代替の位置センシング技術との熾烈な競争:光学式エンコーダ、磁気センサー、非接触型位置測定システムといった新しいセンシング技術も、摩耗やメンテナンスの低減で同等の精度を提供するという課題に直面しています。工場がよりスマートで柔軟な自動化システムを導入し始めるにつれ、多くの企業が、これらの統合が容易で長寿命の選択肢を検討しています。こうした技術シフトは、耐久性と経済的な運用が優先されるアプリケーションで使用される従来の線形変位センサーの市場シェアを侵食しています。そのため、高度な機能と独自のアプリケーションに基づく差別化を強調する必要性が高まっています。

この市場の主要な成長要因のいくつかを理解します。

日本のリニア変位センサー市場のセグメンテーション

アプリケーション別(産業オートメーション、自動車、航空宇宙防衛、医療、コンシューマーエレクトロニクス)

日本のリニア変位センサー市場において、産業オートメーションセグメントは36%と最大のシェアを占めると推定されています。リニア変位センサは、サーボシステム、ロボットアーム、自動組立ラインなどのアプリケーションにおいて、正確な位置フィードバック、モーション制御、アライメントを提供するため、産業オートメーションに不可欠です。日本におけるスマート製造の導入とインダストリー4.0への移行は、これらのセンサの需要を大幅に増加させました。変位センサーは、厳しい許容誤差と再現性が重要となる高精度な操作において、YaskawaやFANUCなどの日本の大手オートメーションおよびロボットサプライヤーの主力製品です。また、ファクトリーオートメーション、デジタル化、IoTを推進する政府のインセンティブも、これらのセンサが産業用途に導入される大きな要因となっています。

タイプ別(接触式リニア変位センサー、非接触式リニア変位センサー)

非接触型リニア変位センサーセグメントは、日本のリニア変位センサー市場において大きなシェアを占めると予想されています。非接触型センサーは長寿命、無摩耗、そして非常に高い精度を誇り、要求の厳しい産業用途に適しています。接触型センサーとは異なり、機械的な摩耗を伴わないため、高サイクル・高精度のオートメーションシステムやロボットラインに最適です。例えば、本質的に非接触で動作するリニア可変差動トランス(LVDT)センサーは、産業用制御やスマート製造において非常に好評です。そのため、ミクロンレベルの精度が求められる日本の先進製造業に最適です。

当社の日本のリニア変位センサー市場の詳細な分析には、次のセグメントが含まれます。

|

タイプ別 |

|

|

アプリケーション別 |

|

|

出力信号別 |

|

|

精度クラス別 |

|

|

技術別 |

|

日本のリニア変位センサー市場を席巻する企業:

日本のリニア変位センサー市場における各企業は、強力な技術的専門知識と継続的なイノベーション能力を発揮しています。これらの企業は、ターゲットとなる高価値市場の特定のニーズを満たす高精度で信頼性の高いセンサーの開発に革新をもたらすため、研究開発に多大なリソースを投入しています。企業はエンドユーザーと強固な信頼関係を築き、複雑な製造システムにシームレスに適合する、よりカスタマイズされたソリューションを提供することで、顧客ロイヤルティを強化し、エンドユーザーの切り替えコストを高めています。さらに、カスタマイズされたソリューションへの注力と顧客サポート(アフターサービス)の拡充は、センサーシステムの最適なパフォーマンスと、確立された信頼できる永続的な顧客関係につながります。

日本のリニア変位センサー市場における主要企業は次のとおりです。

- Keyence Corporation

- SHINKAWA Electric Co., Ltd.

- Azbil Corporation

- Magnescale Co., Ltd.

- Mitutoyo Corporation

以下は、日本のリニア変位センサー市場における各社のカバー範囲です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2024年12月、DENSO CORPORATIONは、オンセミコンダクター社と長期的なパートナーシップを強化し、先進運転支援システム(ADAS)および自動運転(AD)の実現に向けた協業を開始しました。オンセミコンダクター社は10年以上にわたり、ADASおよびADの性能向上に貢献する最新かつ高度な車載センサーをデンソーに提供してきました。コネクティビティを含む車両のインテリジェンス向上と交通死亡事故の低減に向けて、これらのチップの重要性はますます高まっています。

- 2024年11月、TOPPAN Holdings Inc.は、ハイブリッドToF(Time of Flight)技術を用いたロボット向け第1世代3D ToFセンサー1を2023年に開発すると発表しました。TOPPAN Holdings Inc.は、第1世代の高速撮像と高精度測距性能を向上しました。これにより、ロボットや地理マッピングにおける3Dセンシング精度が向上し、アプリケーションの可能性が広がります。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針