当社の信頼できる顧客

日本のマメ科植物市場調査、規模、傾向のハイライト(予測2026ー2035年)

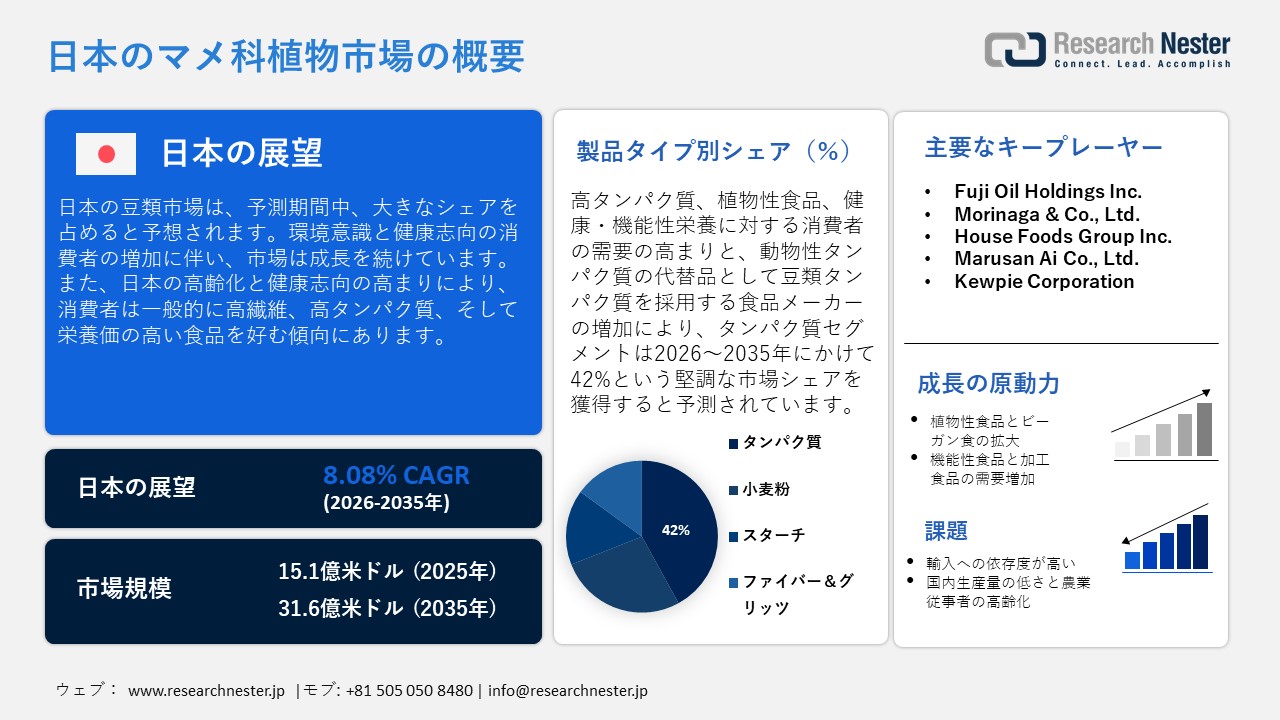

日本のマメ科植物市場規模は、2025年には15.1億米ドルを超え、2035年末には31.6億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 8.08% で拡大します。2026年には、日本のマメ科植物市場の業界規模は15.7億米ドルに達すると予測されています。

日本のマメ科植物市場は、環境意識や健康志向の消費者の台頭を背景に、長年にわたり徐々に変化を遂げてきました。大豆、小豆、緑豆といった伝統的な主食である豆類は、今もなお日本の食卓に欠かせない存在です。しかし、ひよこ豆やレンズ豆といった新しい種類の豆類が、世界の食文化の文脈の中で登場し始めています。実際、植物性栄養やサステナブル・イーティングの人気が高まるにつれ、食事制限のない消費者でさえ、肉(動物性タンパク質)や精製炭水化物の代替として豆類を食生活に取り入れるようになっています。食品メーカーや外食産業は、スナック菓子、インスタント食品、植物性タンパク質飲料などに豆類を用いた新たな商品開発の機会を創出することで、こうした動きに対応しています。さらに、日本の高齢化と健康志向の高まりは、消費者が食物繊維、タンパク質、栄養素を豊富に含む食品を好む傾向を強めています。さらに、国内農業生産を促進する様々な政府の取り組みに支えられ、地元産や非遺伝子組み換えの豆類へのシフトが進んでいます。

日本のマメ科植物の貿易実績 – 2025年7月

|

カテゴリー |

金額(百万円) |

2025年6月からの変更 |

主な貿易相手国 |

|

輸出 |

3.51 |

↓87万円(-19.8%) |

シンガポール(167万人)、香港(92万人)、マカオ(51万人)、チャイニーズタイペイ(41万人) |

|

輸入品 |

280 |

↑701万円(+2.57%) |

アメリカ(1億5,900万人)、ドイツ(4,380万人)、インドネシア(1,880万人)、フランス(1,360万人)、中国(1,220万人) |

出典: OEC

日本は急速に拡大する国内需要を満たすため、豆粉の輸入への依存度をますます高めています。輸出入の増加は、消費者と産業の需要拡大に対応するための努力を反映しています。米国と欧州からの高品質な輸入品は、日本の食品加工業者が原材料の海外からの調達にますます依存せざるを得なくなるでしょう。この貿易モデルは、植物由来製品やグルテンフリー製品の革新につながるでしょう。

日本のマメ科植物市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

8.08% |

|

基準年市場規模(2025年) |

15.1億米ドル |

|

予測年市場規模(2026年) |

15.7億米ドル |

|

予測年市場規模(2035年) |

31.6億米ドル |

日本のマメ科植物市場 – 地域分析

日本のマメ科植物市場 – 地域分析

東京の豆類セクターは、タンパク質と食物繊維が豊富な植物性食品を求める高齢層の健康・ウェルネス意識の高まりを背景に、急速に発展しています。食品メーカーは、フレキシタリアン(植物性食品中心)や植物性食品中心の食生活への関心の高まりを受け、タンパク質分離物から豆類由来の粉まで、様々な製品を代替タンパク質源や機能性食品として試験的に導入しています。豆類加工技術の革新により、風味、食感、利便性が向上し、豆類の利用がさらに広がり、伝統的な日本食や食生活への組み込みが容易になりました。

京都の豆類市場は、伝統的な植物性料理や持続可能性への文化的つながりから、成長を続けています。精進料理と深く結びついた京都の食文化は、大豆、小豆、その他の豆類を主要なタンパク質源として長年利用してきた伝統があります。こうした文化的背景は、植物性食品中心の食生活を推進する現代の健康とウェルネスのトレンドとも一致しています。さらに、京都では消費者と食品生産者の両方が、地元産、オーガニック、非遺伝子組み換えの食材を消費することにますます重点を置いており、これが国産豆類の安定した需要に貢献しています。京都の観光業とホスピタリティ産業の全体的な成長も豆類の成長を支えており、多くの地元のレストランやカフェが、健康的で持続可能な選択肢を求める国内外の観光客のために、豆類を使った革新的な料理を提供しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- Calbee, Inc.

- 消費単位(量)

- 日本のスマートインスリンパッチ調達に割り当てられた収益の割合

- 日本のスマートインスリンパッチへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kabaya Foods Corporation

- 消費単位(量)

- 日本のスマートインスリンパッチ調達に割り当てられた収益の割合

- 日本のスマートインスリンパッチへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nippon Ham Group Co., Ltd.

- 消費単位(量)

- 日本のスマートインスリンパッチ調達に割り当てられた収益の割合

- 日本のスマートインスリンパッチへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のマメ科植物市場:成長要因と課題

日本のマメ科植物市場の成長要因ー

- 植物性食品とヴィーガン食の拡大:ベジタリアンやヴィーガン食の人気が高まる中、日本の豆類市場は成長を続けています。世界の食のトレンドに敏感な若い世代は、持続可能で動物実験をしていないタンパク質源を求めています。食品メーカーやグローバルブランドは、大豆ベースのバーガーやエンドウ豆プロテインを使用したチルド飲料など、豆類を使った様々な新製品を開発しています。さらに、スーパーマーケットチェーンやコンビニエンスストアは、豆類を主要原料としたこれらの植物性食品を幅広く提供しています。倫理的で持続可能な食生活への関心の高まりは、市場の継続的な需要を支える大きな要因となっています。

- 機能性食品と加工食品の需要増加:日本の豆類市場の成長を牽引するもう一つの重要な要因は、すぐに食べられる利便性の高い機能性食品への関心の高まりです。豆類の粉とタンパク質分離物は、現在、ベーカリー、スナック、健康補助食品市場において、様々な健康ニーズに対応するために主流となっています。日本の消費者、特に都市部に住むミレニアル世代のプロフェッショナルは、健康効果、利便性、栄養素、そして栄養吸収性を兼ね備えた食品を好む傾向があります。豆類を使用したプロテインバー、スープ、麺類、グルテンフリーの焼き菓子などの登場は、豆類を主流の加工食品に取り入れるという幅広いトレンドを反映しています。この広がりは、豆類の用途を従来の用途をはるかに超えて拡大しています。

当社の日本のマメ科植物市場調査によると、以下はこの市場の課題です。

- 輸入への過度な依存:土地の希少性や生産コストの高さといった制約により、国内の豆類供給は依然として限られているため、日本は国内需要を満たすために輸入豆類に大きく依存しています。この輸入への依存は、価格変動、輸送の混乱、そしてサプライチェーン全体の脆弱性に日本をさらしています。さらに、輸入豆類の品質管理能力を制限し、国内メーカーが持続可能な価格を維持することを妨げています。植物性食品や機能性食品の需要が高まり続ける中、高品質の豆類を安定的かつ手頃な価格で供給源として確保することは、生産者と政策立案者の両方にとって喫緊の課題となっています。

- 国内生産量の低迷と農業従事者の高齢化:日本の豆類栽培能力は、農業人口の減少と高齢化によって危機に瀕しています。東アジアフォーラムによると、2021年に豆類農業に参入した5万2,300人の農業従事者のうち、約3分の2が50歳以上でした。さらに、生産コストの高さと小規模農家の近代化の遅れが、生産性と競争力の低さにつながっています。これらの要因が相まって、日本の国内豆類産業の成長を阻害しています。

この市場の主要な成長要因のいくつかを理解します。

日本のマメ科植物市場のセグメンテーション

製品タイプ別(小麦粉、デンプン、タンパク質、食物繊維、グリッツ)

タンパク質セグメントは、日本の豆類市場において最大のシェアを占め、42%を占めると推定されています。この成長は、高タンパク質、植物性食品、健康志向、機能性栄養に対する消費者の需要の高まり、そして食品メーカーによる動物性タンパク質の代替品としての豆類タンパク質の採用増加によって牽引されています。高齢化社会と健康志向の強い日本市場において、従来の原料の代わりに豆類タンパク質を用いた食品は、差別化のための魅力的な戦略となっており、このサブセグメントの優位性を支えています。豆類タンパク質(分離物、加水分解物、組織化植物性タンパク質)の加工における近年の技術進歩により、これらの原料はより機能性が高く、味に癖がなく、日本人の嗜好にも合わせやすくなっています。分離大豆タンパク質は、日本において加工肉代替品やインスタント食品でますます一般的になりつつあります。

日本における植物性タンパク質原料の種類の内訳(2023年)

|

材料の種類 |

植物性タンパク質のシェア |

推定量(千トン) |

|

大豆タンパク質濃縮物 |

58.1 % |

26.9 k t |

|

大豆タンパク質分離物 |

25.0 % |

11.6 k t |

|

グルテン |

9.9 % |

4.6 k t |

|

植物性タンパク質(その他) |

5.3 % |

2.5 k t |

|

エンドウ豆タンパク質 |

1.6 % |

0.7 k t |

出典:カナダ政府

原材料別(レンズ豆、エンドウ豆、ひよこ豆、インゲン豆)

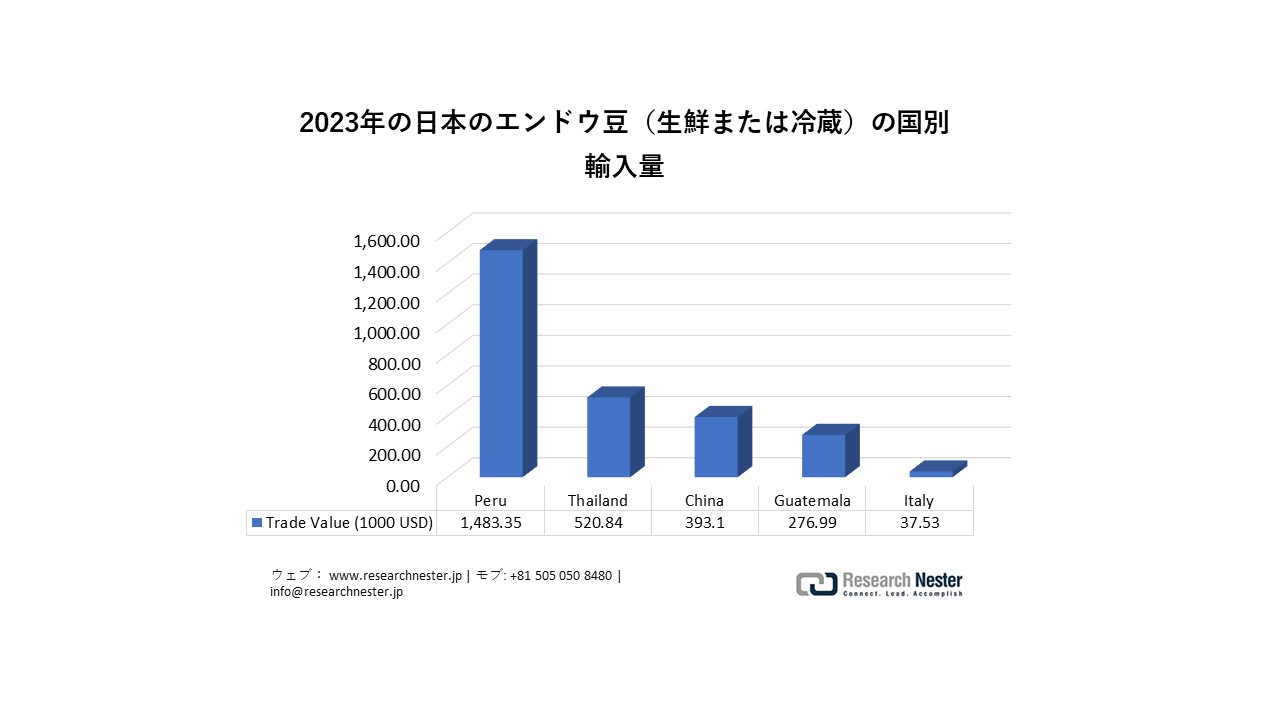

エンドウ豆は、原料カテゴリーの中で最大のシェアを占めると予想されています。これは、タンパク質含有量の高さ、分離物、濃縮物、粉への加工における汎用性、そして他の豆類と比較してコスト競争力が高いことが理由です。さらに、エンドウ豆は持続可能な作物とみなされており、植物性食品や代替肉への利用が増えており、需要がさらに高まっています。このポジショニングにより、エンドウ豆は予測期間を通じて主要な原料セグメントとなることが予想されます。さらに、日本における生鮮および冷蔵エンドウ豆の輸入需要の増加は、豆類市場におけるより広範なシグナルを示しています。ペルーとタイからのこれらの輸入は、年間を通じて継続的な供給と価格上昇をもたらします。エンドウ豆の堅調な輸入は、栄養価の高い豆類が主に使用される食料品店の加工食品やオーブン調理済み食品コーナーの成長も支えています。

出典:WITS

当社の日本豆類市場の詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

出典別 |

|

|

製品タイプ別 |

|

|

アプリケーション別 |

|

日本のマメ科植物市場を席巻する企業:

日本のマメ科植物市場は、戦略的ポジションとイノベーションを背景に、企業が主導的な役割を果たしています。健康意識の高まり、人口の高齢化、そして植物性食品や機能性食品への需要の高まりが、大きなビジネスチャンスを生み出しています。大手企業は、あらゆる消費者層を対象とした豆類ベースの製品開発を通じて、これらのトレンドを活用しています。これらの企業は、ベーカリー製品、乳製品代替品、スナック菓子、電子レンジ調理済み食品などに活用されるタンパク質分離物、小麦粉、機能性成分といった製品イノベーションへの投資を積極的に行うことで、この分野を牽引しています。さらに、スーパーマーケット、コンビニエンスストア、eコマースなど、既存の大規模な流通ネットワークを活用することで、消費者へのアクセスを確保することも可能です。

日本のマメ科植物市場における主要プレーヤーは以下のとおりです。

- Fuji Oil Holdings Inc.

- Morinaga & Co., Ltd.

- House Foods Group Inc.

- Marusan Ai Co., Ltd.

- Kewpie Corporation

日本のマメ科植物市場における各社の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年1月、Idemitsu Kosanは、カリフォルニアに拠点を置く農業企業Terviva社と提携し、ポンガミアを油糧種子原料として用いた持続可能な航空燃料(SAF)の開発研究を行うことを発表しました。ポンガミアは、オーストラリア、太平洋諸島、東アジアおよび熱帯アジア原産のマメ科植物で、油分を豊富に含む種子を生産します。

- Otsuka Pharmaceutical Co., Ltd.は、Otsuka Pharmaceutical Korea Co., Ltd.と共同で、大豆を丸ごと使用したグルテンフリーの生地に、フルーツやナッツなど様々な素材を配合し、多様な食感と風味を実現した「ソイバー SOYJOY」を2024年6月に発売しました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針