当社の信頼できる顧客

日本の産業ガス市場調査、規模、傾向のハイライト(予測2026ー2035年)

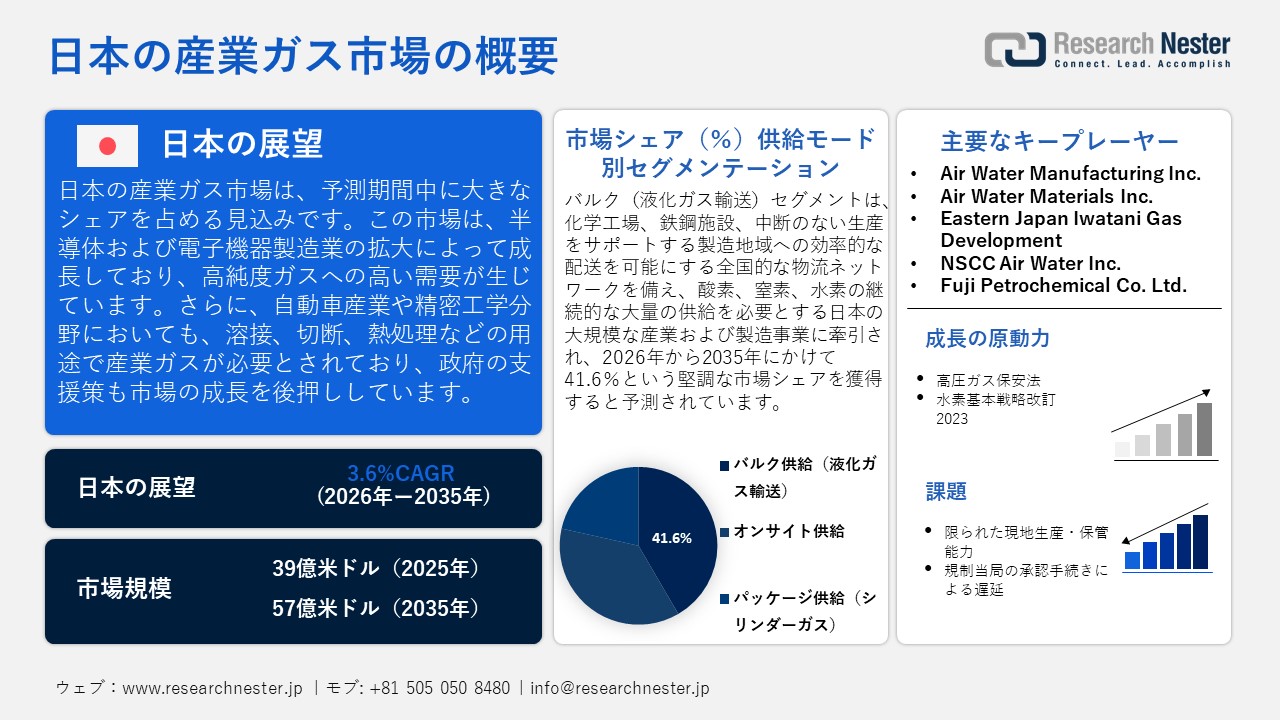

日本の産業ガス市場規模とシェアは、2025年には39億米ドルと推定され、2035年末には57億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)3.6%で成長が見込まれています。2026年には、日本の産業ガスの業界規模は41億米ドルに達すると予想されています。

日本の産業ガス市場は、予測期間中に大幅な成長が見込まれています。これは主に、日本の製造業、特にエレクトロニクスおよび半導体製造業の高い成長率に牽引されるものであり、雰囲気制御、エッチング、成膜、酸化プロセスなど、多様な用途で使用される高純度産業ガス(窒素、酸素、アルゴン、特殊プロセスガスなど)への継続的な需要を生み出すと考えられます。例えば、Air Water Inc.は、熊本県に新たな産業ガス・特殊材料複合施設を設立し、JASM(TSMCの子会社)などの地元の半導体工場に高純度窒素や特殊ガスを供給することで、半導体製造プロセスを支援すると発表しました。日本の半導体エコシステムは、政府および民間企業による大規模な投資によって成長を続けています。経済安全保障推進法に基づき、半導体は戦略物資に指定されており、これにより補助金や半導体工場のインフラ整備が進み、産業ガスの使用量増加に直接つながっています。

さらに、自動車産業および精密機械産業は、溶接、金属加工、熱処理、排ガス制御などの分野で産業用ガスの消費量が非常に多く、日本の自動車製造業は国際的に重要な位置を占めています。例えば、Nissan Tanaka Corporationのガス事業部は、日本の自動車製造業界向けに産業用ガスやその他の溶接・切断用ガス機器を販売しており、同社は自動車の金属部品の流通および組み立て工程において、溶接、切断、熱処理などの工程でガスを提供しています。

さらに、政府が主導するエネルギー転換政策、特に水素基本戦略とグリーンイノベーション基金(2兆円)は、水素の生産、貯蔵、利用施設の開発を直接的に支援しています。経済産業省(METI)と新エネルギー・産業技術総合開発機構(NEDO)が主導するこれらの政策は、研究開発プロジェクトや実証プロジェクト、グリーン水素電解および供給システムのデモンストレーションに対して補助金を提供しており、これにより産業ガス市場における水素ガスのシェア拡大につながっています。

日本の産業ガスサプライチェーンは、窒素、希ガス、その他の原料といった重要な原材料の安定供給源となる輸入と輸出に依存しています。また、製造拠点におけるオンサイト製造・貯蔵施設と、国内の自動車、エレクトロニクス、エネルギー市場への効率的な流通チャネルにも支えられています。2023年、日本の窒素輸入額は176.84千米ドルに達し、主な輸入元はその他アジア地域68.35千米ドル、イタリア49.58千米ドル、米国40.56千米ドルでした。一方、日本の窒素輸出額は、米国が499.05千米ドル、ドイツが131.03千米ドルに対し、760.04千米ドルであった。

この活発な貿易は、国内の高い生産能力と安定した産業需要、供給の安定性を示しており、日本の産業ガス市場、製造業、輸出志向型産業を活性化させています。さらに、日本は水素や脱炭素化産業に重点を置き、産業分野におけるガス開発のための研究開発に積極的に取り組んでいます。例えば、経済産業省は、ガス燃焼技術を支援する製造業における熱プロセスの脱炭素化プログラムを実施しており、岩谷産業は、水素製造、高圧貯蔵、極低温処理に関する研究開発を統括する先端水素技術センターを設立し、産業ガスのイノベーションと市場拡大を推進しています。

日本の窒素輸入国別、2023年

|

日本 |

パートナー国 |

輸入価値(千米ドル) |

|

その他のアジア |

68.35 |

|

|

イタリア |

49.58 |

|

|

アメリカ合衆国 |

40.56 |

|

|

オランダ |

6.43 |

|

|

ドイツ |

4.15 |

|

|

ニュージーランド |

3.68 |

日本の窒素輸出国別、2023年

|

日本 |

パートナー国 |

輸出価値(千米ドル) |

|

アメリカ合衆国 |

499.05 |

|

|

ドイツ |

131.03 |

|

|

その他のアジア |

56.81 |

|

|

ミャンマー |

32.04 |

|

|

シンガポール |

8.37 |

|

|

フランス |

7.04 |

日本の希ガス(アルゴンを除く)輸入国別、2023年

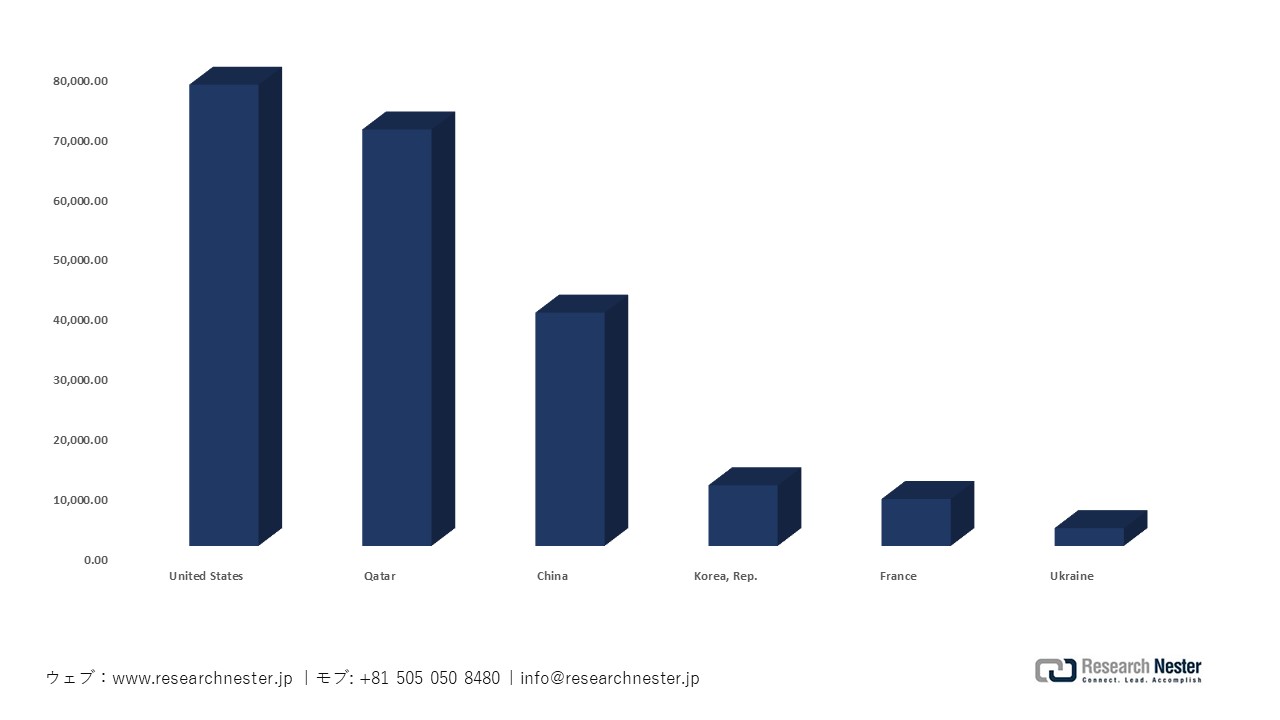

日本では、2023年、希ガスの最大の輸出国は、それぞれ76,829.12千米ドル、69,376.10千米ドル、38,867.25千米ドル、10,114.56千米ドル、7,825.49千米ドル、2,978.37千米ドルを輸出した米国、カタール、中国、韓国、フランス、ウクライナでした。このような輸入は、日本が高度な製品、半導体製造、精密製品の製造に高純度ガスを依存していることを示しています。長期的な多様な調達は、産業ガスの市場の成長を促進し、供給の安定、能力の拡大、そして増加傾向にある国内および輸出需要の充足を可能にします。

日本の希ガス(アルゴンを除く)輸出国別、2023年

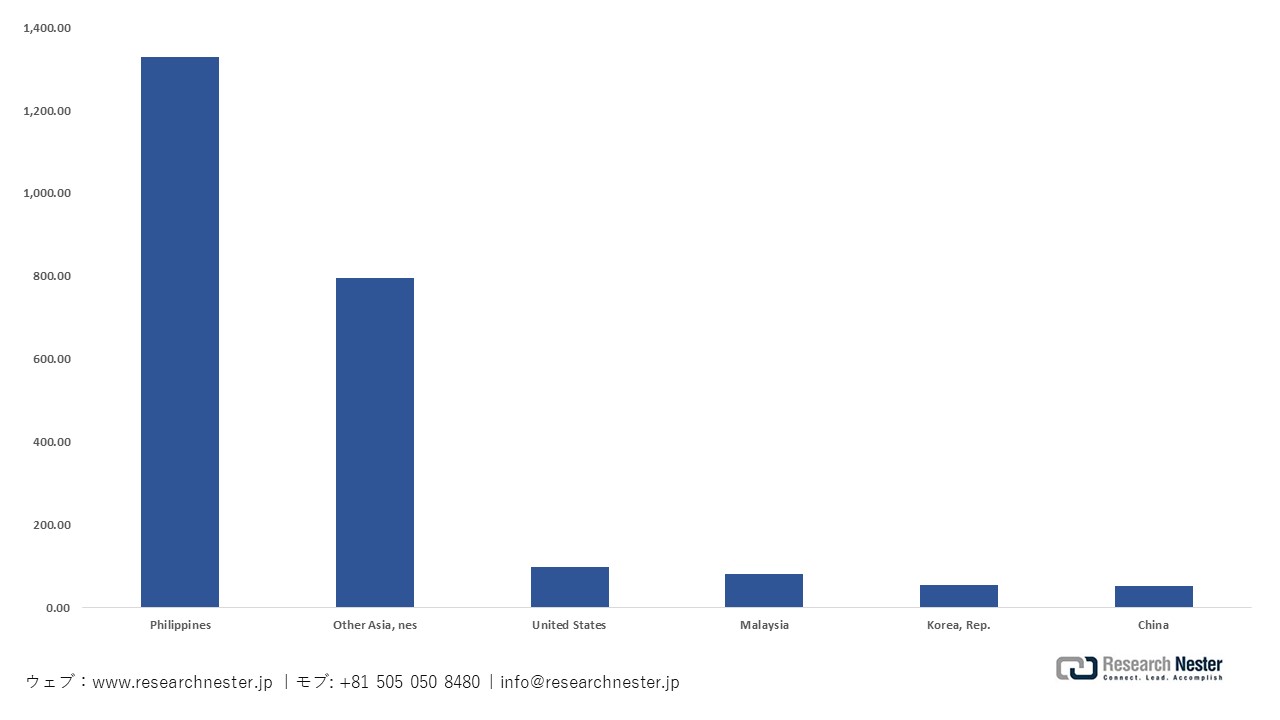

2023年、日本は希ガス(アルゴンを除く)をフィリピンに1,328.20千米ドル、その他のアジア諸国に795.16千米ドル、米国に97.73千米ドル、韓国に55.16千米ドル、中国に53.22千米ドル相当輸出しました。これらの輸出実績は、日本における高純度ガス生産における高い生産能力と技術力を証明するものであり、国内メーカーを支え、世界のサプライチェーンを強化しています。この貿易は、生産能力を維持し、国際的な需要を創出することで、日本の産業ガス市場のさらなる発展を支えています。

日本の産業ガス市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

3.6% |

|

基準年市場規模(2025年) |

39億米ドル |

|

予測年市場規模(2026年) |

41億米ドル |

|

予測年市場規模(2035年) |

57億米ドル |

|

地域範囲 |

|

日本の産業ガス市場 – 地域分析

日本の産業ガス市場は、経済および産業環境において重要な位置を占めており、主要産業、製造業、医療、エネルギー、インフラストラクチャの基盤となっています。酸素、窒素、水素、二酸化炭素、特殊ガスといった産業ガスは、重工業、精密製造業、半導体製造における生産プロセスにおいて不可欠な役割を果たし、産業生産や輸出志向型経済活動を支えています。製造業は日本経済の主要な柱の一つであり、経済産業省が管轄する鉱工業生産統計は、主要な産業集積地において依然として好調な推移を示しています。

主要な産業用ガスの使用は、自動車および精密機械、エレクトロニクスおよび半導体製造、金属・鉄鋼加工、化学品製造、医療、エネルギー発電など多岐にわたります。半導体製造および品質管理には高純度ガスが不可欠であり、溶接、熱処理、化学処理には酸素や窒素が用いられます。例えば、Nippon Sanso Holdingsは、窒素などの超高純度産業ガスや、エッチング、成膜、キャリアガス供給など、半導体製造工程に特化した特殊ガスを提供し、日本のエレクトロニクス製造業界の精密さと品質に対するニーズに直接応えています。医療用酸素および特殊ガス供給システムは、病院や診療所がガス純度と品質に関する日本工業規格(JIS)の高い基準を満たすことを保証することで、医療現場において重要な役割を果たしています。例えば、Toho Oxygen Industryは、医療用酸素、液体窒素、二酸化炭素、亜酸化窒素などの医療用ガスを日本薬局方の基準に準拠して供給し、日本の病院や医療機関に不可欠なガスを提供することで、治療や手術、呼吸療法を支えています。

関東・東京・横浜、関西・大阪・神戸、中部・名古屋などの重工業地帯には、製造工場や化学工場が密集しており、大量の液化産業ガスの供給が必要とされており、需要を満たすために物流網を通じて供給されています。日本の工業用ガス市場において、特に成長著しい都市は東京です。東京には、高度な技術を要する製造業、半導体設計、エレクトロニクス、精密機械産業が集積しており、高純度ガスの需要が高いからです。東京都によると、東京は依然として高度に工業化された都市であり、出荷量と工業生産量も非常に高く、化学処理、溶接、熱処理、半導体製造におけるガスの需要が高いことを示しています。

大手サプライヤーや物流企業は、地域への大量供給や特殊ガスの安定供給を確保するため、本社を東京に置いています。さらに、東京にある病院や研究施設は、日本の工業規格に準拠した医療用酸素や特殊ガスに対する需要を喚起する原動力となっています。エネルギー効率目標や温室効果ガス排出削減といった持続可能性への取り組みも、よりクリーンなガス技術の開発を促進しており、東京は日本における産業ガス開発の中心地となっています。

現在の研究開発は、より優れた生産技術、極低温システム、水素インフラの整備、そして政府によるパイロットプロジェクトや規模拡大プロジェクトへの支援という形で具体化されています。戦略的パートナーシップには、特に水素およびエネルギー技術分野における国際協力が含まれており、技術共有とサプライチェーンの安定化を目指しています。例えば、経済産業省(METI)は2025年9月に大阪で第7回水素エネルギー閣僚会議を開催し、日本と国際パートナーが連携して水素サプライチェーンの構築、技術標準の共有、持続可能な産業ガスイニシアチブの推進に取り組む予定です。このパートナーシップは、水素およびクリーンガス技術の開発における日本の貢献を明確に示すものです。近年の動向は、電力産業および自動車産業の継続的な関心、水素利用の拡大、そして環境に配慮した持続可能なガス生産への移行を示しています。産業の多角化、政府の政策支援、地域サプライチェーンの構築に基づき、今後の展望も有望です。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要最終用途企業

- Nippon Steel Corporation

- 消費単位(量)

- 産業ガス調達に割り当てられた収益の割合

- 産業ガスへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- JFE Steel Corporation

- 消費単位(量)

- 産業ガス調達に割り当てられた収益の割合

- 産業ガスへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Shin‑Etsu Chemical Co Ltd

- 消費単位(量)

- 産業ガス調達に割り当てられた収益の割合

- 産業ガスへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Osaka Gas Co Ltd

- 消費単位(量)

- 産業ガス調達に割り当てられた収益の割合

- 産業ガスへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Resonac KK

- 消費単位(量)

- 産業ガス調達に割り当てられた収益の割合

- 産業ガスへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の産業ガス市場:成長要因と課題

日本の産業ガス市場の成長要因ー

- 高圧ガス保安法:高圧ガス保安法は、日本の産業ガス業界における重要な市場機会となっています。この法律は、産業ガスの製造、貯蔵、輸送、および取り扱いに関する厳格な規制を設けることで、企業が基準を満たす設備、安全対策、および認定機器への投資を行うことを保証しています。例えば、Asahi KaseiのMizushimaとKawasaki Worksは、産業ガスを使用する事業所として、日本の高圧ガス保安法に基づき認証を取得し、産業ガスを取り扱うための適切な設備、認定機器、および厳格な安全システムを構築しています。これにより、化学、半導体、医療などの産業が安定した安全な供給に依存しているため、産業ガスへの需要が着実に増加しています。また、この法律は、製造業者にインフラのアップグレード、より安全な技術の導入、および生産能力の増強を促す動機付けにもなっています。この法律は、事業者に免許取得と定期的な検査、および圧縮ガスや液化ガスに関する安全対策の実施を義務付けています。企業は、操業および緊急時対応に関する仕様を詳細なレベルで満たすことが求められており、これが産業ガスの製造、貯蔵、および流通システムに対する長期的なニーズを生み出しています。

- 2023年水素基本戦略改訂:2023年に改訂された水素基本戦略は、日本の産業ガス需要の源泉の一つとなっています。この戦略は、水素の導入に関する野心的な目標を設定することで、化学産業やエネルギー企業に対し、水素の生産、貯蔵、利用の拡大を促しています。これにより、産業ガス、特に水素、アンモニア、および関連供給技術への投資が促進されます。また、この政策は化学、エネルギー、運輸分野における低炭素水素の導入を可能にし、ガス利用を直接的に促進するとともに、2050年までの国のカーボンニュートラル目標達成にも貢献します。今回の改訂では、2040年までに年間12百万トンの水素消費量を目指す目標が掲げられており、約15兆円規模の官民投資によって支えられる予定です。この戦略は、あらゆる産業における水素導入を加速させるため、規制上の指針、補助金、技術要件などを提示しています。

当社の日本の産業ガス市場調査によると、以下はこの市場の課題です。

- 限られたオンサイト生産・貯蔵能力:日本では、産業ガスメーカーは、オンサイトでの生産・貯蔵能力が限られているという大きな課題に直面しています。化学、半導体、医療などの産業では、窒素、酸素、アルゴンといった高純度ガスを供給するために、液化システム、圧縮システム、極低温貯蔵システムなど、多くのインフラストラクチャが必要となります。多くの施設は容量が限られているため、需要の急増や季節的な生産変動に迅速に対応することが非常に困難です。このような制約は、供給のボトルネック、納期の遅延、そして企業が外部からの供給や一時的な貯蔵オプションに頼らざるを得なくなることによる運用コストの上昇につながる可能性があります。この制約は、特に半導体や高度な化学製造といった需要の高い分野において、効率的な生産拡大を阻害し、市場拡大にも影響を与えています。

- 規制承認プロセスによる遅延:日本における新工業用ガス製品の導入や生産量増加のプロセスは、通常、規制承認プロセスにおける長期的な遅延によって阻害されています。企業は、安全性、環境、および操業基準を満たすために、経済産業省(METI)および地方自治体の規制当局からの承認を得る必要があります。これらの多段階にわたる承認には、製品の発売や拡張プロジェクトの実施までに数ヶ月から6ヶ月以上かかる場合もあります。こうした遅延は、メーカーが市場需要にリアルタイムで対応する能力を制限し、サプライチェーン計画に影響を与え、市場への迅速な対応力を低下させます。その結果、売上高の伸びが鈍化し、プロジェクトコストが増加し、特に化学産業や高純度エレクトロニクス産業などにおいて、革新的な工業用ガスを迅速に導入することが困難になります。

この市場の主要な成長要因のいくつかを理解します。

日本の産業ガス市場のセグメンテーション

|

セグメント |

サブセグメント(2035年に最高収益シェア) |

シェア価値(2035年) |

|

供給モード |

バルク(液体ガス輸送) |

41.6% |

|

エンドユーザーアプリケーション |

製造業とエレクトロニクス |

38.4% |

供給モード別(オンサイト、バルク、パッケージ)

バルク(液体ガスの輸送)セグメントは、日本の大規模な産業活動やインフラシステムを支える上で不可欠であるため、予測期間中に最大の収益シェア41.6%を占めて成長すると予想されています。例えば、Japan Oil Transportation Co., Ltd.(JOT)は、液化酸素、窒素、その他の工業用ガスを全国規模で輸送するネットワークを展開しており、化学プラントや工場に大規模かつ高い信頼性でバルク輸送を提供することで、産業の効率的な運営とバルク輸送セグメントの市場における重要性に貢献しています。

バルク液体とは、酸素、窒素、水素といった産業ガスを、オンサイトでの製造が非現実的または費用対効果が低い大規模製造地域、製鉄所、化学プラントなどに輸送する形態を指します。この傾向は、日本が大規模な製造業基盤を有していることによって支えられています。製造業は日本のGDPの約20%を占め、エレクトロニクス、機械、自動車産業といった主要分野で世界をリードしており、これらの産業では連続プロセスにおいて大量の産業ガスを液体状態で必要とします。バルク輸送は効率性と規模の経済性を実現し、特に重工業と物流ネットワークが地理的に集中している日本では、パッケージ輸送やオンサイト製造といった方式では容易に実現できないメリットをもたらします。

エンドユーザーアプリケーション別(製造業とエレクトロニクス、ヘルスケア、化学・石油化学、金属・鉄鋼、エネルギー、その他)

製造業とエレクトロニクスセグメントは、2026年から2035年までの予測期間において、38.4%と顕著な市場シェアを占め、成長が見込まれています。これは、半導体製造、精密機械製造、自動車、エレクトロニクス製造における継続的な生産ニーズと高純度ガスの需要に起因するものです。例えば、Air Liquide Japanは、主要な半導体メーカーに超高純度窒素やその他の産業ガスを供給する長期契約を獲得し、日本の主要なエレクトロニクス製造地域にある4つのハイテクガスプラントに300百万ユーロ以上を投資することで、日本の半導体およびエレクトロニクス製造分野の成長を牽引しています。

さらに、国内GDPにおいて最も重要なセクターの一つである製造業も、雰囲気制御、冷却、エッチング、熱処理といった工程において工業用ガスに依存しています。経済産業省の鉱工業生産指数の公式統計によると、電気機器産業と輸送機器産業は、生産量と窒素や酸素などの産業ガスへの貢献においてトップの実績を誇り、これらのガスの最大の消費者となっています。エレクトロニクス製造における複雑さと高精度化、そして大量生産が可能なガスの特性により、高純度ガスへの需要が高まっており、これがこのサブセクターにおける市場支配力の主要因となっています。

当社の日本の産業ガス市場の詳細な分析には、次のセグメントが含まれます。

|

供給モード別 |

|

|

製品タイプ別 |

|

|

エンドユーザーアプリケーション別 |

|

日本の産業ガス市場を席巻する企業:

日本の産業ガス市場は、大規模な生産・流通・研究開発ネットワークを持つ総合企業がひしめき合う、競争の激しい市場です。主要企業は、全国に広がるインフラを活用し、鉄鋼、化学、エレクトロニクス、自動車産業などに酸素、窒素、水素、特殊ガスなどを供給しています。さらに、医療用ガス、クリーンエネルギーソリューション、高純度ガス供給といった多角的な事業展開を通じて、新たなニーズや脱炭素化への取り組みに対応しています。また、技術革新への積極的な投資、安全基準の遵守、国際的なパートナーシップなども、市場における地位強化に貢献し、各社が業界リーダーとしての地位を維持するとともに、日本の産業エコシステムにおける効率性と持続可能な発展を促進する基盤となっています。

日本のトップ産業ガスメーカー

- Nippon Sanso Holdings Corporation (Tokyo)

- Taiyo Nippon Sanso Corporation (Tokyo)

- Air Water Inc. (Osaka)

- Iwatani Corporation (Osaka)

- Air Water Engineering Inc. (Sakai)

- Air Water Manufacturing Inc. (Sakai)

- Air Water Materials Inc. (Tokyo)

- Eastern Japan Iwatani Gas Development (Chiba)

- NSCC Air Water Inc. (Tokyo)

- Fuji Petrochemical Co. Ltd. (Tokyo)

以下は、日本の産業ガス市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年11月、Air Water Inc.は、NEDOのグリーンイノベーション基金事業の一環として、2025年大阪・関西万博の会場内で二酸化炭素(CO2)分離回収システムのデモンストレーションを実施しました。このシステムは、産業排ガスから排出される低濃度CO2ガスを回収・液化・精製し、有用な製品に変換することを目的としています。回収されたCO2は、冷却用のドライアイス製造に利用されるほか、大阪ガスのメタン化プラントに供給され、万博会場で使用される都市ガスとなるメタンの製造にも活用されます。このプロジェクトは、日本の脱炭素化と循環型経済の実現において産業ガスが果たす役割の重要性を強調するものであり、化学分野やエネルギー分野におけるCO2の実用的な再利用、そして産業ガス産業の持続可能な発展を示すものです。

- 2025年2月、Osaka GasとMitsubishi Heavy Industriesは、大阪・関西万博2025において、日本の都市ガス業界初となるデジタルプラットフォームCO2NNEXを発表しました。CO2NNEXは、e-メタンをはじめとするクリーンガス認証の環境価値のモニタリング、取引、移転を支援し、炭素取引の透明性と効率性を向上させます。このプラットフォームは、生産、流通、最終利用のデータを連携させることで、よりクリーンな産業ガスの導入を促進し、日本における炭素バリューチェーンの強化に貢献します。この技術革新は、デジタルソリューションが産業ガスの運用改善、持続可能性プロジェクトの推進、脱炭素化に関する国家政策へのコンプライアンス強化、そして水素やクリーンエネルギーガス市場における展望の拡大にも活用されていることを示しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針