当社の信頼できる顧客

日本の産業コーティング剤市場調査、規模、傾向のハイライト(予測2026ー2035年)

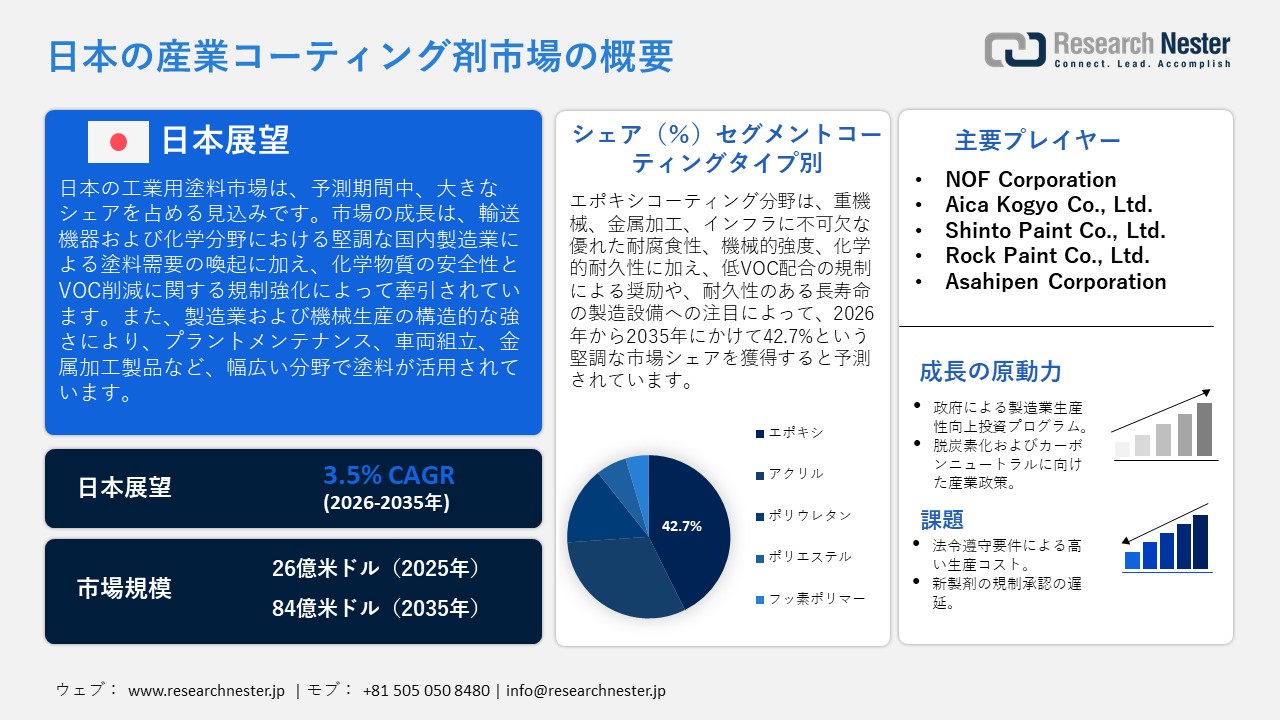

日本の産業コーティング剤市場規模は、2025年には26億米ドルを超え、2035年末には84億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 3.5%で拡大します。2026年には、日本の産業コーティング剤市場業界規模は59億米ドルに達すると予測されています。

日本の産業コーティング剤市場は、予測期間中に大幅な成長が見込まれており、その主な要因は、輸送機械や化学製品といった主要な川下産業における国内製造活動の活発化であり、これは今後も継続すると予想される。2024年版日本統計ハンドブックによると、産業コーティング剤の主要な川下消費部門である輸送機器部門は、2022年に 63.12兆円(構成比19.1%)の出荷を記録し、化学製品は31.71兆円の出荷を記録しており、これが塗料需要を刺激した。さらに、経済産業省と環境省が産業化学物質規制のサブセットとして揮発性有機化合物(VOC)や有害物質の監視枠組みを実施するなど、化学物質の安全性と環境管理に対する規制の重点化も、需要を刺激している。経済産業省(METI)の報告によると、2025年10月の日本の製造業生産指数は104.6(2020年=100)となり、前月比1.4%上昇した。輸送機器(自動車を除く)分野は、自動車組立ラインや表面保護作業における産業コーティング剤の需要を喚起する主要生産分野の一つであり、間接的に塗料の配合や低VOC技術の普及に影響を与えている。

また、日本経済における製造業の構造的役割(製造業と化学工業は経済センサスにおいて主要産業に分類されている)は、製造プラントのメンテナンス、機械製造、金属加工製品における塗料の継続的な需要を支える幅広い産業活動基盤を示している。日本の統計局が経済センサスに基づいて作成した『日本統計ハンドブック2024』によると、2022年には日本国内に222,770の製造業事業所があり、7.71百万人が雇用されていた。そのうち輸送機器製造業は1.04百万人で、製造品の出荷総額は330.22兆円に達し、産業コーティング剤の需要を支えた。

日本の産業コーティング剤市場のサプライチェーンは、合成樹脂、溶剤、顔料、添加剤などの原材料を供給する上流の化学メーカーから始まります。経済産業省の「生産統計調査」によると、2021年10月のポリプロピレンの生産量は231,647トン、合成ゴムの生産量は120,265トンでした。これらの石油化学製品は、自動車、機械、金属加工産業の産業コーティング剤におけるコーティング樹脂、添加剤、バインダーの製造において重要な中間体です。また、世界統合貿易ソリューションデータベースによると、2023年の日本の水性塗料・ワニスの輸入総額は12,203.23千米ドル、輸入量は921,519kgでした。主な供給国はドイツ(3,102.96千米ドル)と米国(2,832.10千米ドル)でした。これらの輸入塗料は、日本国内の自動車産業、機械産業、および設備表面保護プロセスにおいて利用されている。

日本における塗料・ワニス輸入分析、2023年

|

パートナー国 |

輸入価値(千米ドル) |

数量(kg) |

|

ドイツ |

3,102.9千米ドル |

195,205 |

|

米国。 |

2,832.1千米ドル |

158,093 |

|

中国 |

2,620.5千米ドル |

174,415 |

|

スウェーデン |

1,072.2千米ドル |

156,862 |

|

ポーランド |

445.4千米ドル |

84,222 |

|

韓国、代表 |

389.6千米ドル |

17,903 |

出典:WITS Organization

日本の産業コーティング剤市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

3.5% |

|

基準年市場規模(2025年) |

26億米ドル |

|

予測年市場規模(2026年) |

59億米ドル |

|

予測年市場規模(2035年) |

84億米ドル |

|

地域範囲 |

|

日本の産業コーティング剤市場 – 地域分析

日本の産業コーティング剤市場は、主要な製造業を支え、国内経済において極めて重要な役割を担っています。これらの製造業は、日本の工業生産と輸出の主要源泉となっています。Japan Paint Manufacturers Association(JPMA)によると、2022年の日本の塗料・コーティング剤の総生産量と出荷量は1,478,735トン、出荷量は約1,551,907トンに達し、塗料産業の規模と経済的重要性を示しています。こうした塗料は製品の耐久性と品質に不可欠であり、高性能生産という日本のイメージを支えています。

日本の産業コーティング剤は、様々な産業で幅広く使用されています。自動車・輸送業界では、保護プライマー、耐腐食性トップコート、特殊なシャーシ・ボディパネル用塗料などが、世界的に競争力のあるOEMメーカーが支配する分野で使用されています。電子機器や半導体分野では、繊細な回路を保護するために、共焦点コーティングや保護コーティングが用いられています。日本塗料工業会(JPMA)が2023年に発表した塗料産業報告書によると、2022年の日本の塗料生産量は1,479,000トンでした。この需要分析では、機械・金属製品産業のうち、自動車産業で33.6%の塗料が使用されており、日本の主要製造業である自動車、金属加工、エレクトロニクス分野における産業コーティング剤の高い利用率が示されています。

研究開発と継続的なイノベーションは、防食性、自己修復性、耐熱性などの性能向上を目指しています。日本における国際協力のもう一つの形態は、世界塗料協議会(WCC)などの国際機関や技術交流協定を通じて、規格の調整や技術交換を行うことです。現在のトレンドは、規制の強化、製品イノベーション、主要経済分野における利用拡大を背景に、今後も着実に成長が見込まれる、ハイエンドで環境に優しい塗料への移行を示しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Toyota Motor Corporation

- 消費単位(量)

- 産業コーティング剤調達に割り当てられた収益の割合

- 産業コーティング剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- 産業コーティング剤調達に割り当てられた収益の割合

- 産業コーティング剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sony Group Corporation

- 消費単位(量)

- 産業コーティング剤調達に割り当てられた収益の割合

- 産業コーティング剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sumitomo Heavy Industries, Ltd.

- 消費単位(量)

- 産業コーティング剤調達に割り当てられた収益の割合

- 産業コーティング剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Canon Inc.

- 消費単位(量)

- 産業コーティング剤調達に割り当てられた収益の割合

- 産業コーティング剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の産業コーティング剤市場:成長要因と課題

日本の産業コーティング剤市場の成長要因ー

- 政府の製造業生産性向上投資プログラム:産業生産性向上を目的とした政府の投資プログラムは、日本の製造業における産業コーティング剤の需要を押し上げています。企業が機械、生産ライン、製造工場を近代化するにつれ、産業機械の防食性や表面仕上げのための保護・機能性塗料の需要がますます高まっています。経済産業省(METI)によると、産業政策措置により、工場自動化の一環として産業用ロボットの設置台数は2025年までに260,000台、2030年までに約350,000台に増加すると見込まれており、機械やその他の生産インフラを保護するための産業コーティング剤の需要を喚起する設備投資も増加しています。こうした近代化の取り組みは、金属加工、機械製造、工場インフラにおける塗料の使用拡大につながっています。さらに、経済産業省(METI)は、先進規格の生産設備、デジタル製造技術、試作品生産に投資する中小企業を対象とした「製造業生産性向上補助金制度」を実施しています。

- 脱炭素化とカーボンニュートラルに向けた産業政策:日本の国家脱炭素化政策は、環境負荷が少なく、資源効率の高い材料や技術の活用を産業界に促しています。産業機器に塗布されるコーティングは、機器の耐久性向上、メンテナンス回数の削減、耐用年数の延長といった点で、この移行において重要な役割を果たしています。製造業者が低炭素生産プロセスへと移行するにつれ、製品ライフサイクルの延長と総排出量の削減につながるコーティングへの需要が高まっています。日本の温室効果ガス排出量は、2023年度に二酸化炭素換算で1,017百万トンとなり、2013年度比で27.1%減少しました。これは、日本がカーボンニュートラル目標達成に向けて順調に進んでいることを示しています。

当社の日本の産業コーティング剤市場調査によると、以下はこの市場の課題です。

- 規制遵守による高コスト:日本における産業用コーティングの高コスト化は、化学物質安全管理、排出管理、VOC削減など、産業用コーティングの製造に関わる企業に対して規制当局が課す高い規制遵守コストに起因しています。これらの基準を満たすために必要な要件を満たすには、監視システム、特殊機器、および運用手順への多額の投資が必要です。中小企業の場合、その経済的負担は特に大きく、収益性の低下や生産規模拡大の阻害につながる可能性があります。こうしたコスト増は通常、製品価格に反映され、国内外の市場における競争環境に影響を与える可能性があります。結果として、コンプライアンスによる経済的圧力は、業界の発展を遅らせ、新規参入を抑制し、業界の分野拡大を制限する可能性があります。

- 新規配合の規制承認の遅延:日本では、産業コーティング剤の新規配合の承認に長い規制プロセスがあり、化学物質登録プロセスや産業安全衛生法などの法律に基づく安全性試験が含まれます。承認プロセスには数ヶ月かかる場合があり、製品発売の遅延や、メーカーが新たな市場ニーズに対応する柔軟性の低下につながります。これは、低VOC塗料や水性塗料などの革新的な塗料や環境に優しい塗料の採用を阻害する要因となっています。遅延は市場のダイナミズムを損なう可能性もある。なぜなら、既に承認された技術を持つ競合他社が市場シェアを獲得したり、承認プロセスを経て事業を展開するメーカーは収益の伸びが鈍化したり、変化する工業用コーティングのニーズに対応する能力が制限されたりするからである。

この市場の主要な成長要因のいくつかを理解します。

日本の産業コーティング剤市場のセグメンテーション

コーティングタイプ別(エポキシ、アクリル、ポリウレタン、ポリエステル、フッ素樹脂)

エポキシ塗料分野は、2026年から2035年の予測期間において、42.7%という最も高い市場シェアで成長すると見込まれています。これは、重機械、金属加工、インフラなどの分野で不可欠な高い耐食性、機械的強度、耐薬品性といった特性によるものです。日本塗料協会が2023年2月に発表した公式「塗料の売上高と生産量」によると、2022年のエポキシ樹脂系塗料の生産量は104,260トン、販売量は110,096トン、出荷額は50,941百万円でした。これは、耐食性と耐久性に優れた製品として、日本におけるエポキシ樹脂系塗料の産業利用が非常に高いことを示しています。エポキシの産業における性能は、耐久性と長寿命の製造設備を求める日本の新自由主義的な潮流に合致しています。 JPMA(日本塗料製造業者協会)の2021年VOC排出量報告書によると、塗料・コーティング剤による国内VOC排出量は213,000トンに達し、日本の産業分野における低VOC高固形分塗料および低VOC水性エポキシ塗料の規制による普及促進が示されています。こうした構造的・規制的要因により、エポキシ塗料は2035年には塗料の種類別サブセグメントで最大のシェアを占めると予測されています。

アプリケーション別(自動車・輸送機器、船舶・保護機器、電子機器・電気機器、一般産業、包装用塗料)

自動車・輸送機器分野は、自動車および輸送機器の生産において日本が国際的に優位な地位を占めていることから、2035年までの予測期間において大幅な成長が見込まれます。日本自動車工業会(JAMA)の公式報告書「日本自動車産業2024」によると、2023年の日本の自動車生産台数は8.99百万台で、2022年比14.8%増、自動車輸出台数は4.42百万台となり、自動車製造および輸送機器生産の規模の大きさが、自動車および輸送分野における産業コーティング剤の需要を牽引していることが強調されている。腐食防止のために用いられるプライマー、ベースコート、トップコートなどの塗料は、車体の保護、シャーシの耐久性、および部品の寿命において非常に重要である。いすゞ自動車の2022年ESGデータレポートによると、キャブ塗装工程における塗装面積当たりのVOC排出量は、2022年には18.2g/m²にまで低減しました。これは、2020年の18.2g/m²、2021年の19.2g/m²と比較して大幅な改善であり、水性塗料や低VOC塗料の開発を通じて、日本国内の塗装ラインにおける溶剤系VOC排出量が定量的に減少したことを示しています。

当社の日本の産業コーティング剤市場に関する詳細な分析は、以下のセグメントを対象としています。

|

セグメント |

サブセグメント |

|

コーティングタイプ別 |

|

|

アプリケーション別 |

|

|

技術別 |

|

|

樹脂タイプ別 |

|

日本の産業コーティング剤市場を席巻する企業:

日本の産業コーティング剤市場は、長年培ってきた知識と革新を融合させた老舗の化学・塗料メーカーが存在するため、競争は中程度である。さらに、Nippon Paint HoldingsとKansai Paintは、厳しい環境規制に対応し、低VOC、水性、高性能な産業コーティング剤製品の分野で業界をリードしている。また、Chugoku Marine PaintsやDai Nippon Toryo などの企業は防護塗料や船舶用塗料に注力しており、NOF CorporationやAica Kogyoなどの特殊塗料メーカーは、電子機器や産業用途向けの機能性樹脂系や先進樹脂系に力を入れている。さらに、Shinto PaintやRock Paintといった小規模な塗料メーカーも、耐腐食性塗料を製造している。こうした市場における地位を強化するため、研究開発投資、サステナビリティ目標の達成、グローバルな関係構築といった戦略的な取り組みが進められている。

日本の産業コーティング剤市場における主要企業は以下の通りです。

- Nippon Paint Holdings Co., Ltd. (Osaka)

- Kansai Paint Co., Ltd. (Osaka)

- Chugoku Marine Paints, Ltd. (Tokyo)

- Dai Nippon Toryo Co., Ltd. (Osaka)

- Toagosei Co., Ltd. (Tokyo)

- NOF Corporation (Tokyo)

- Aica Kogyo Co., Ltd. (Nagoya)

- Shinto Paint Co., Ltd. (Amagasaki)

- Rock Paint Co., Ltd. (Osaka)

- Asahipen Corporation (Osaka)

以下は、日本の産業コーティング剤市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年7月、Nippon Paint Holdings Co., Ltd.は、東京の大規模な研究開発施設である東京イノベーションセンターの正式開設を発表しました。この施設は、産業用塗料を含む塗装業務の技術を統合することが期待されています。 また、自動車、産業、海洋、特殊塗料部門で働く200人以上のエンジニアを統合する予定で、2025年3月に開設し、7月に稼働を開始する予定です。

- 2025年7月、Chugoku Marine Paints, Ltd.はMitsui Chemicals, Inc.と協力し、ISCC PLUS認証を受けたバイオベースのエポキシ樹脂塗料CMP NOVA 2000(バイオ)を建設中の液化アンモニアタンカーのバラストタンクに使用することを発表しました。 これは、塗料の製造および海洋船舶の運用におけるCO2排出量を削減することが期待される、国際的に採用された初のバイオベースのエポキシ海洋船舶コーティングです。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針