当社の信頼できる顧客

日本のIGBTベース半導体市場調査、規模、傾向のハイライト(予測2026ー2035年)

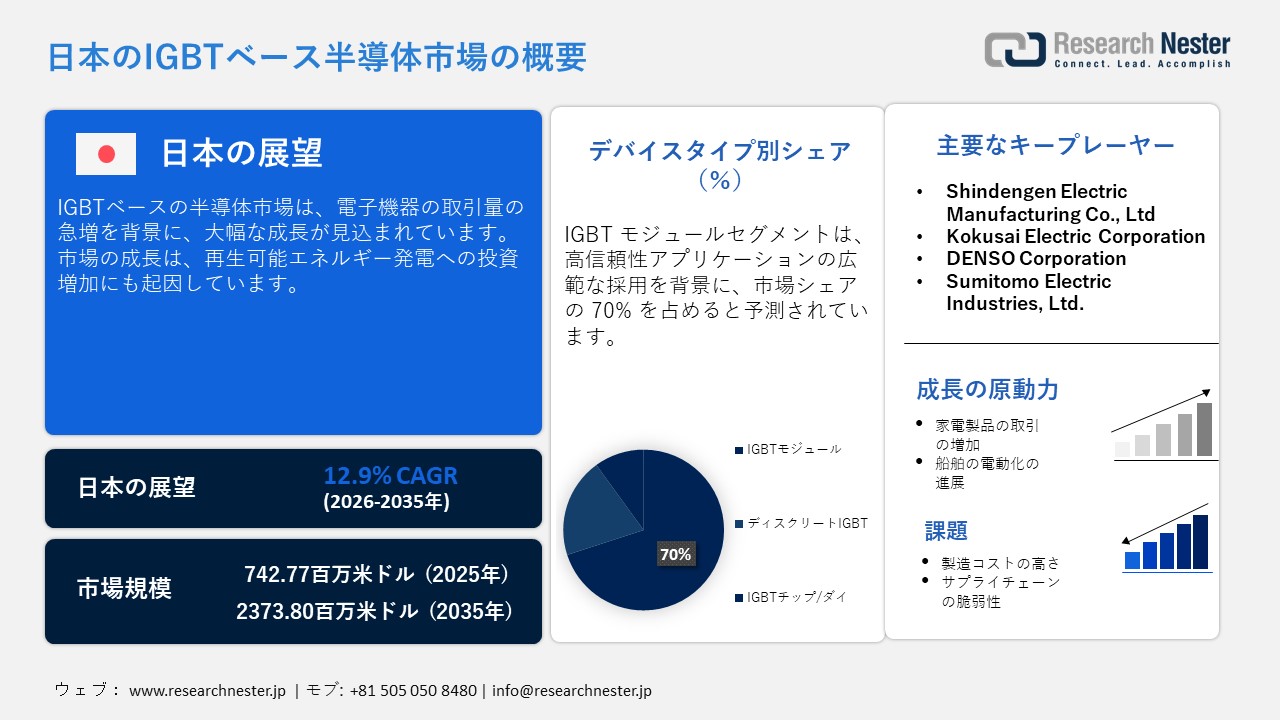

日本のIGBTベース半導体市場規模は、2025年には742.77百万米ドルを超え、2035年末には2373.80百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 12.9% で拡大します。2026年には、日本のIGBTベース半導体市場の業界規模は798.00百万米ドルに達すると予測されています。

再生可能エネルギーインフラの広範な拡大は、日本における市場成長を牽引する重要な要因です。日本は低炭素・省エネ型の電力システム導入を加速させています。太陽光発電所や様々な風力発電プロジェクトへの投資増加により、高性能パワーエレクトロニクスの必要性が著しく高まっています。さらに、IGBTベースの半導体は、優れたスイッチング効率で電流と高電圧の両方を制御できるため、風力タービンコンバーターや太陽光発電インバーターで広く使用されています。国際エネルギー機関(IEA)によると、日本の太陽光発電システムの累計設置容量は2024年に100GWdcを超えると予測されています。これらの要因が市場の成長を牽引し、市場プレーヤーに魅力的なビジネスチャンスをもたらしています。

日本はパワーエレクトロニクスを戦略的に重視しているため、国内外の様々な企業が市場に多額の投資を行っています。日本では再生可能エネルギーシステムと産業オートメーションが急速に拡大しており、高性能IGBTモジュールに対する持続的な需要が生まれています。ティア1サプライヤーが開拓した確固たる産業基盤の存在により、日本はIGBTの長期的な採用にとって重要な市場となっています。さらに、電力系統の近代化に重点を置く日本は、信頼性を高めるパワー半導体への投資を加速させています。

日本のIGBTベース半導体市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

12.9% |

|

基準年市場規模(2025年) |

742.77百万米ドル |

|

予測年市場規模(2026年) |

798.00百万米ドル |

|

予測年市場規模(2035年) |

2373.80百万米ドル |

|

地域範囲 |

|

日本のIGBTベース半導体市場 – 地域分析

日本のIGBTベース半導体産業:地域的範囲

日本における市場の成長は、パワーエレクトロニクス製造企業の現地化が急速に進み、海外サプライヤーへの依存度を下げようとしていることに起因しています。また、産業プラントからの置き換え需要の高まりも、IGBTの採用を促進しています。さらに、病院や防災インフラなど、様々なインフラ向けの無停電電源装置(UPS)システムにおけるIGBTの採用が急増していることも、市場の拡大を支えています。さらに、中小企業の電化率向上も市場の成長に寄与しています。

東京の市場は、近代的なエレクトロニクス製造業の集積を背景に、着実な成長を遂げています。東京には様々な研究開発拠点が集積しており、高性能パワー半導体の需要を積極的に牽引しています。東京には半導体製造関連の様々な企業の研究拠点があり、IGBTは試作開発に活用されています。さらに、スマートビルディングや省エネ型の商業施設、大規模データセンターの整備も急速に進んでいます。

大阪の市場は、パワーエレクトロニクスと産業機械の生産における強固な基盤により拡大しており、最高品質の半導体デバイスに対する持続的な需要を生み出しています。大阪は、ファクトリーオートメーション(FA)および産業機器サプライヤーにとって重要な拠点となっており、IGBTは様々な周波数帯のデバイスや電力制御ユニットに広く利用されています。この地域には中規模製造企業が集積しており、旧来の電力部品の置き換えが加速しています。さらに、大阪は物流倉庫や大型商業施設の開発にも積極的に取り組んでおり、HVACシステムにおけるIGBTの採用が拡大しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Toyota Motor Corporation

- 消費単位(量)

- IGBTベース半導体調達に割り当てられた収益の割合

- IGBTベース半導体への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Denso Corporation

- 消費単位(量)

- IGBTベース半導体調達に割り当てられた収益の割合

- IGBTベース半導体への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- IGBTベース半導体調達に割り当てられた収益の割合

- IGBTベース半導体への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Co., Ltd.

- 消費単位(量)

- IGBTベース半導体調達に割り当てられた収益の割合

- IGBTベース半導体への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Electric Corporation

- 消費単位(量)

- IGBTベース半導体調達に割り当てられた収益の割合

- IGBTベース半導体への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Fuji Electric Co., Ltd.

- 消費単位(量)

- IGBTベース半導体調達に割り当てられた収益の割合

- IGBTベース半導体への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Toshiba Corporation

- 消費単位(量)

- IGBTベース半導体調達に割り当てられた収益の割合

- IGBTベース半導体への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Rohm Co., Ltd.

- 消費単位(量)

- IGBTベース半導体調達に割り当てられた収益の割合

- IGBTベース半導体への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Hitachi, Ltd.

- 消費単位(量)

- IGBTベース半導体調達に割り当てられた収益の割合

- IGBTベース半導体への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Holdings Corporation

- 消費単位(量)

- IGBTベース半導体調達に割り当てられた収益の割合

- IGBTベース半導体への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のIGBTベース半導体市場:成長要因と課題

日本のIGBTベース半導体市場の成長要因ー

- 新車販売の急増:インドにおける新車販売の大幅な増加が市場の成長を加速させています。現代の自動車は、完璧な性能と排出ガス規制への適合性を実現するために、最先端のパワーエレクトロニクスを採用しています。主にバッテリー電気自動車(BEV)を中心とする新型乗用車には、トラクションインバータなど、IGBTベースのコンポーネントが複数搭載されています。自動車メーカーは、最高レベルの電動化レベルを備えたモデルを投入し、電子制御サブシステムの搭載数を増やしています。さらに、新車登録台数の急増により、国内のティア1サプライヤーは現地生産を拡大することができ、市場の成長を加速させています。

日本の新車販売台数(2021~2024年)

|

カテゴリ |

2021年 |

2022年 |

2023年 |

2024年 |

|

新車販売台数 |

4,448,340 |

4,201,320 |

4,779,086 |

4,421,494 |

|

乗用車 |

3,675,698 |

3,448,297 |

3,992,727 |

3,725,200 |

|

トラック |

765,762 |

747,543 |

777,949 |

686,197 |

|

バス |

6,880 |

5,480 |

8,410 |

10,097 |

|

軽自動車販売 |

1,652,522 |

1,638,136 |

1,744,919 |

1,557,868 |

|

ハイブリッド車(HV)販売 |

1,441,487 |

1,467,683 |

1,868,625 |

2,040,181 |

|

電気自動車(EV)販売 |

21,693 |

58,813 |

88,535 |

59,736 |

出典:JAMA

- 船舶および海洋の電動化の進展:国内における船舶および海洋の電動化への注目度の高まりは、市場成長の重要な要因として浮上しています。排出量の削減と燃費の大幅な向上を実現するため、船舶の電動化のニーズが高まっています。これらは、持続可能性の目標と厳格な環境規制が求められる中で、国の海洋セクターにとって極めて重要な優先事項です。IGBTの搭載は、モーター駆動装置や船舶推進システムのインバーターにおいて極めて重要な役割を果たしています。電動駆動・デジタル制御の海洋プラットフォームへの著しい移行は、高信頼性IGBTモジュールの需要を著しく高めています。

日本における現役船舶数カテゴリー別海軍で、2025年

|

船舶カテゴリー |

現役艦艇 |

|

駆逐艦 |

46 |

|

潜水艦 |

25 |

|

その他の船 |

25 |

|

機雷戦艦 |

22 |

|

揚陸艦 |

16 |

|

支援船 |

10 |

|

巡視船 |

6 |

|

フリゲート艦 |

4 |

出典: globalmilitary.net

- 半導体デバイス貿易の急増:半導体貿易の増加は、技術の普及と生産規模の拡大を通じて市場の成長を牽引しています。インドは依然として半導体材料とパワーエレクトロニクスの主要輸出国であり、国内メーカーによるIGBT製造能力の拡大と量産によるコスト構造の合理化をさらに促進しています。パワーエレクトロニクスとエネルギーシステムの輸出増加も、IGBTデバイスの需要を押し上げています。また、半導体、特に包装材料の輸入増加は、エコシステムにおける技術革新を後押ししています。

日本からの主要輸出先(2024年)

|

目的地の国 |

輸出額(億円) |

|

中国 |

322.0 |

|

香港 |

182.0 |

|

香港 |

117.0 |

|

タイ |

73.9 |

|

ドイツ |

70.4 |

出典: OEC

当社の日本のIGBTベース半導体市場調査によると、以下はこの市場の課題です。

- 高い製造・加工コスト:IGBTの製造には、様々な電力集約型アプリケーションにおいて高い信頼性を確保するために、高度なウエハ処理と厳格な品質管理が必要です。国内の高い人件費と厳格な製造基準は、半導体ハブと比較して製造費用をさらに押し上げています。

- サプライチェーンの脆弱性と原材料への依存:IGBT市場は、サプライチェーンにおける様々な制約に対して脆弱です。最新のパッケージや特殊ガスなどに使用される様々な輸入原材料は、調達が困難な場合があります。地政学的緊張やその他の物流上のボトルネックによってサプライチェーンの継続性が阻害され、生産の遅延につながる可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本のIGBTベース半導体市場のセグメンテーション

デバイスタイプ別セグメント分析

IGBTモジュールセグメントは、日本の自動車業界において先駆的な高信頼性アプリケーションの普及を背景に、市場シェアの70%を占めると予測されています。日本はハイブリッド車製造と再生可能エネルギーのパワーエレクトロニクスの分野で大きな存在感を示しており、これらの分野では、複数の保護回路を統合したIGBTモジュールがディスクリートデバイスよりも好まれています。これらの統合により、精密機器製造業にとって極めて重要な電力密度と動作信頼性が向上します。また、日本におけるスマートファクトリーの急速な導入も、このセグメントの成長を後押ししています。

電圧定格セグメント分析

低電圧セグメントは、様々な家電製品や産業オートメーション機器に広く普及しており、需要の高まりを裏付けているため、シェアの40%を占めると予測されています。冷蔵庫やエアコンの優れた製造拠点である日本では、高いスイッチング周波数と優れたエネルギー効率により、低電圧IGBTが引き続き好まれています。さらに、ロボット工学や脱炭素化規制の急速な拡大により、低電圧IGBTソリューションの全国的な導入が促進されています。これらのデバイスは、ハイブリッド車と電気自動車の両方において、オンボードチャージャーや電力供給システムにおいても重要な役割を果たしており、需要をさらに押し上げています。

当社の日本のIGBTベース半導体市場の詳細な分析には、以下のセグメントが含まれています。

|

セグメント |

サブセグメント |

|

デバイスタイプ別 |

|

|

電圧定格別 |

|

|

出力定格別 |

|

|

エンドユーザー業界別 |

|

日本のIGBTベース半導体市場を席巻する企業:

日本のIGBTベース半導体市場では、幅広い企業がトレンチゲート構造、フィールドストップ構造、高度なウェーハ薄化、高信頼性モジュールパッケージといった先進的なデバイスエンジニアリングとパワーエレクトロニクスのイノベーションを活用し、スイッチング効率、熱性能、電力密度の向上に取り組んでいます。多くのIGBTメーカーやシステムインテグレーターが、国内の自動車OEM、産業機器メーカー、鉄道事業者、研究機関と連携し、電気自動車、ファクトリーオートメーション、鉄道車両、再生可能エネルギーシステムなど、用途に特化したパワーモジュールを共同開発しています。

日本のIGBTベース半導体市場における主要企業は以下の通りです。

- Shindengen Electric Manufacturing Co., Ltd. (Tokyo)

- Kokusai Electric Corporation (Tokyo)

- DENSO Corporation (Tokyo)

- TMEIC Corporation (Tokyo)

- Sumitomo Electric Industries, Ltd. (Osaka)

以下は、日本のIGBTベース半導体市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年12月、Sumitomo Electric Industries, Ltd.(社長:井上修)は、Sumitomo Riko Co., Ltd.(SRK)の株式を公開買付けにより取得し、SRKを住友電工グループの完全子会社とすることで、同社のモビリティおよび材料技術ポートフォリオを強化しました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針