当社の信頼できる顧客

日本の熱インターフェースユニット市場調査、規模、傾向のハイライト(予測2026ー2035年)

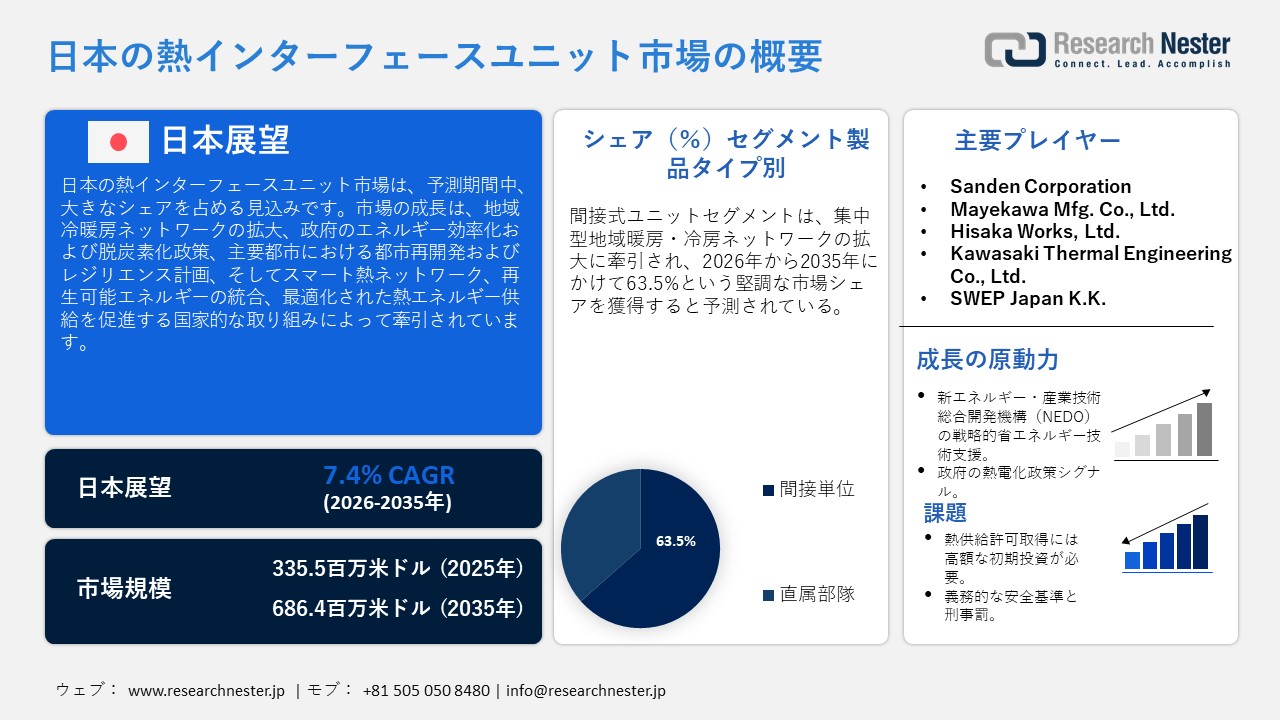

日本の熱インターフェースユニット市場規模は、2025年には335.5百万米ドルを超え、2035年末には686.4百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 7.4%で拡大します。2026年には、日本の熱インターフェースユニット市場業界規模は342.5百万米ドルに達すると予測されています。

日本の熱インターフェースユニット市場は、予測期間中に大幅な成長が見込まれており、その主な要因は、政府主導の地域冷暖房(DHC)システムの拡大です。日本熱供給事業協会によると、2020年の地域冷暖房システムの冷暖房供給量は9,299GJ、2021年には9,741GJに達しました。集中型熱エネルギーの拡大は、建物と拡大するDHCネットワークを接続する熱交換ユニットの導入に直接的に寄与しています。さらに、市場を支える政策として、日本のエネルギー効率化と脱炭素化政策が挙げられます。2025年4月に発表された経済産業省の「エネルギー需給報告書」によると、非化石燃料由来のエネルギーが全体の31.4%、再生可能エネルギーが22.9%を占め、CO2排出量は2013年比で25.4%減少しました。こうしたエネルギー効率化と脱炭素化によるメリットは、低炭素暖房システムの普及を促進するでしょう。

さらに、主要都市における都市再開発と都市レジリエンス計画も、国内における熱交換ユニット(HIU)の普及を促進しています。国土交通省が2025年5月に発表した計画によると、2025年3月31日現在、日本は都市部の再開発を推進するため、54の都市復興緊急開発区域と15の特定区域を指定しています。これらの事業は、建築インフラの近代化を確実なものとし、ひいては、改修された住宅地や商業地における熱交換ユニット(HIU)のさらなる利用を促進します。これらの要因を支援するため、スマート熱供給ネットワーク、再生可能エネルギー源、エネルギー貯蔵といった国家的な技術計画が策定されており、都市圏における熱エネルギー供給の最適化に貢献します。

日本の熱交換ユニット(HIU)市場のサプライチェーンは、都市再開発、省エネルギー政策、地域冷暖房(DHC)インフラ整備の進展に伴い、成長を遂げています。熱交換ユニット(HIU)は、集中型ネットワークの熱を個々の建物に伝達する重要な建物レベルの装置であり、そのため、日本の低炭素でエネルギー効率の高い都市計画プロジェクトにとって不可欠です。持続可能エネルギー政策研究所(経済産業省のデータに基づく)によると、2021年には、日本の地域冷暖房システムによって21.5PJの熱エネルギーが供給され、130以上のネットワークに分散されました。HIUは、大規模で集中的な熱の流れを反映した建物間のインターフェースユニットとして登場し、HIUが使用されている場所を示しています。さらに、世界統合貿易ソリューションによると、2023年には、日本は米国に105.33百万米ドル、中国に73.52百万米ドル相当の熱交換ユニットを輸出しており、堅調な製造能力とグローバルな貿易能力を示しています。国内のHVACメーカーとシステムインテグレーターは、これらのコンポーネントを組み立ててHIUを製造し、住宅、商業施設、再開発プロジェクト向けに地域冷暖房ネットワークに導入します。原材料の調達、組み立て、流通、保守までを網羅するこの統合サプライチェーンは、現在のインフラ開発目標、エネルギー効率目標、都市のレジリエンス計画を、実現可能な暖房オプションと統合することで、拡大を続ける日本のHIU市場に貢献しています。

日本の熱インターフェースユニット市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

7.4% |

|

基準年市場規模(2025年) |

335.5百万米ドル |

|

予測年市場規模(2026年) |

342.5百万米ドル |

|

予測年市場規模(2035年) |

686.4百万米ドル |

|

地域範囲 |

|

日本の熱インターフェースユニット市場– 地域分析

日本の熱インターフェースユニット市場は、より広範な熱エネルギーと建物効率のエコシステムの新しい要素であり、混雑した都市環境における熱分配の効率化に不可欠です。2023年、国土調査では約200,000地区に約3,400,000戸の住宅が分析され、日本の住宅環境の密度が示されています。このような大規模な建物の集積は、都市部におけるHIUなどの効率的な熱分配システムの必要性を高めています。さらに、日本は2050年のネットゼロ目標達成のために、エネルギー効率とカーボンニュートラルに引き続き注力しており、HIUは集中暖房システムと地域暖房システムの機能を強化する上でさらに適用可能です。環境省によると、日本の2023年度のCO2排出量は1,017百万トンに減少し、2022年度比で4.2%(44.9トンCO2換算)減少しており、強力な脱炭素化努力を反映しています。カーボンニュートラルへの移行に伴い、集中暖房の効果を最大限に高め、エネルギーの無駄を最小限に抑えるため、HIU(熱交換ユニット)などの効率的な熱供給システムへの需要が高まっています。

日本では、HIUは集合住宅、商業ビル、医療施設、地域エネルギーシステムなど、幅広い分野で活用されています。特に集合住宅が普及している住宅部門での導入が顕著です。さらに、建設や不動産開発といった他の分野でも、新規プロジェクトにエネルギー効率の高いシステムが導入され始めています。医療施設や商業施設では、温度調節の精度と省エネルギーが極めて重要であり、これもHIU導入の推進要因となっています。経済産業省と国土交通省によると、オフィスビル、病院、商業施設などの建物はBEI(建物エネルギー効率指数)が1.0以下である必要があり、2026年までに0.75~0.85への改善を目指しています。あらゆる産業における熱効率向上への圧力が高まる中、HIUをはじめとする最新の熱供給ソリューションの導入が進んでいます。今後、日本のHIU市場は、都市化、規制面での優遇措置、そして脱炭素化経済におけるより効率的で集中型の暖房システムへの需要の高まりにより、着実に成長していくと予測される。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Tokyo Toshi Service

- 消費単位(量)

- 熱インターフェースユニット調達に割り当てられた収益の割合

- 熱インターフェースユニットへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kobe Heating and Cooling Supply Co., Ltd.

- 消費単位(量)

- 熱インターフェースユニット調達に割り当てられた収益の割合

- 熱インターフェースユニットへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Marunouchi Heat Supply Co., Ltd.

- 消費単位(量)

- 熱インターフェースユニット調達に割り当てられた収益の割合

- 熱インターフェースユニットへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Shinjuku Energy Service Co., Ltd.

- 消費単位(量)

- 熱インターフェースユニット調達に割り当てられた収益の割合

- 熱インターフェースユニットへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Akasaka Heating & Cooling Supply Co., Ltd.

- 消費単位(量)

- 熱インターフェースユニット調達に割り当てられた収益の割合

- 熱インターフェースユニットへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の熱インターフェースユニット市場:成長要因と課題

日本の熱インターフェースユニット市場の成長要因ー

- NEDOの戦略的省エネルギー技術支援:日本の熱交換ユニット(HIU)市場は、産業・商業用熱システムにおける省エネルギープログラムという形で、政府支援がますます強化されています。公的研究開発資金は、HIUの設計・統合におけるイノベーションを促進する先進的な熱管理技術の普及促進に活用されています。経済産業省資源エネルギー庁によると、2023年の日本の最終エネルギー消費量は、GDP成長率が0.7%であったにもかかわらず2.7%減少しました。これは、製造業における効率化が産業・商業用途における先進的なHIUの需要を直接的に高めていることを反映しています。さらに、NEDOの省エネルギー技術戦略的イノベーションプログラムでは、HIUなどの次世代省エネルギーシステムの研究開発・導入に約60億円が拠出されています。これらの資金は、熱損失の最小化、エネルギー利用効率の向上、産業ネットワークにおける高性能コンポーネントの実験を目的としています。支援を受けた施設は、エネルギー効率と国の効率要件を示すパイロットHIUを設置することができます。

- 政府の熱電化政策シグナル:産業用暖房システムの電化を促進する政府の政策は、日本における熱電化ユニット(HIU)導入の強力なインセンティブとなっている。電化された熱システムでは精密な分配と統合技術が必要となるため、HIUは様々な熱源の調整に不可欠である。日本の熱ポンプ・蓄熱技術センターによると、日本の国家エネルギー政策および第7次エネルギー基本計画に基づき、100℃以下の産業用ヒートポンプの導入ポテンシャルは231,153千GJ、約37,770千kWに達し、電化熱統合のためのHIU需要を支えている。さらに、電力事業連合会および経済産業省の関連取り組みにより、燃焼式暖房機器からヒートポンプや電気ボイラーなどの電化暖房機器への転換意向が公式に表明されている。これらの指針は、メーカーによる熱インフラの近代化と、電化熱流に対応できるインターフェースユニットの導入を促進するものである。熱供給ユニット(HIU)は、産業施設の電化と制御システムの導入により、エネルギー利用効率の向上と排出量の削減を実現するため、集中制御を可能にします。

当社の日本の熱インターフェースユニット市場調査によると、以下はこの市場の課題です。

- 熱供給事業許可取得のための高額な初期投資:日本の熱供給事業法は、事業者の財務・技術要件に基づいており、事業者は事業開始時にこれらの要件を満たす必要があります。そのため、HIUメーカーやサプライヤー、特に中小企業は、多額の初期投資を必要とします。承認されたシステム設計、安全対策、許認可書類への投資が必要となるため、プロジェクト費用と市場参入期間にコストと時間的な遅延が生じます。これは、新規参入企業数やHIU導入率の低下につながり、特に資金が限られた地域や市場では、市場全体の発展を阻害する可能性があります。

- 厳格な安全基準と刑事罰:熱供給事業法は、安全基準違反に対して厳格な規定を設けており、罰金や懲役などの刑事罰が科される可能性があります。 HIU(熱交換ユニット)の製造業者と供給業者は、複雑な安全基準と運用基準を遵守する義務があり、製品の設計、試験、設置が複雑化しています。これらの強制的な基準は、遵守コストと運用リスクを高め、企業の急速な成長を阻害します。その結果、製品投入の遅れ、生産コストの増加、小規模サプライヤーの市場参入意欲の低下といった悪影響が生じます。一般的に、高い安全要件は市場の成長を妨げ、HIUの供給を制限し、安定した熱交換ソリューションを必要とする産業および商業活動の発展を阻害する可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本の熱インターフェースユニット市場のセグメンテーション

製品タイプ別(間接式ユニット、直接式ユニット)

間接式ユニットは、集中型でエネルギー効率の高い熱供給システムとの連携により、2035年末までの予測期間において、市場シェア63.5%と最も高い成長が見込まれています。日本地域冷暖房協会によると、2022年時点で日本には134の地域冷暖房サービスエリアがあり、集中型熱供給ネットワークの拡大を反映しています。この拡大は、建物と集中型熱供給システムを効果的かつ安全に接続できる間接式熱交換ユニット(HIU)の需要を直接的に刺激しています。このようなシステムは、多様な熱源の統合と高効率化を重視する日本のエネルギーシステムにおいて、不可欠なものになりつつあります。環境省によると、東京都の都市部で利用されていない熱は、暖房需要の最大83%を賄うことができ、そのうち50%が回収可能とされています。間接式HIUは、様々な熱源を効果的に組み合わせるために必要不可欠です。この傾向を支えているのが間接式熱交換ユニット(HIU)です。間接式HIUは、一次回路と二次回路を分離し、熱損失を低減し、複数の建物が密集する環境におけるエネルギーの最適化を可能にします。再生可能エネルギー源と集中型熱源を統合できるHIUは、日本を低炭素エネルギーシステムへと転換するプロセスにおいて重要な役割を果たし、ひいてはこの製品タイプのセグメントの成長に大きな影響を与えるでしょう。

アプリケーション別(住宅、商業、産業)

住宅分野は、都市部の住宅におけるエネルギー効率の高い暖房システムの需要が継続していることから、2026年から2035年にかけて大幅な拡大が見込まれています。経済産業省によると、日本では給湯が家庭全体のエネルギー消費量の約30%を占めており、家庭におけるエネルギー消費量の中で最大の割合を占めています。そのため、都市部の住宅における間接式熱インターフェースユニット(HIU)などのエネルギー効率の高いシステムの需要が高まっています。HIUは、熱使用量を制御し、集合住宅や高密度住宅における熱損失を低減できるため、エネルギー消費量の削減にも重要な役割を果たします。国連が発表した統計によると、日本の人口は2023年には92.04%、2024年には92.13%が都市部に居住しており、高密度住宅の普及が進んでいることが示されています。これにより、集中暖房システムの需要が高まり、HIU(熱交換ユニット)は熱の制御性を高め、損失を減らし、効率を向上させ、この分野の優位性と市場全体の発展に貢献する。

当社が日本の熱インターフェースユニット市場は、以下のセグメントで構成されています。

|

セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

コンポーネント別 |

|

|

最終用途別 |

|

日本の熱インターフェースユニット市場を席巻する企業:

日本の熱インターフェースユニット市場は、最新の熱伝達技術や省エネルギー技術の応用を背景に、主要な空調・暖房機器メーカーの市場浸透度によって特徴づけられる、中程度の競争環境にある。さらに、Mitsubishi Heavy Industries、 Daikin Industries、Hitachi、Panasonic、Toshiba Carrierは、熱交換器、ヒートポンプ、HIUと接続可能な空調システムを扱うグローバルな研究開発ネットワークを持つ大手多角化企業である。また、Sanden、Mayekawa、Hisaka Works、Kawasaki Thermal Engineering、SWEPジャパンといった中堅・大手企業も、HIUアセンブリにつながる可能性のある熱交換器部品や産業用熱機器のメーカーである。さらに、これらの企業は、都市のエネルギー転換や建物の電化によって生じた需要に対応するため、エネルギー効率の高い設計、デジタル制御、低炭素ソリューションに戦略的に注力している。

日本の熱インターフェースユニット市場における主要企業は以下の通りです。

- Mitsubishi Heavy Industries, Ltd. (Tokyo)

- Daikin Industries, Ltd. (Osaka)

- Hitachi, Ltd. (Tokyo)

- Panasonic Holdings Corporation (Kadoma)

- Toshiba Carrier Corporation (Tokyo)

- Sanden Corporation (Gunma)

- Mayekawa Mfg. Co., Ltd. (Tokyo)

- Hisaka Works, Ltd. (Osaka)

- Kawasaki Thermal Engineering Co., Ltd. (Tokyo)

- SWEP Japan K.K. (Tokyo)

以下は、日本の熱インターフェースユニット市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年8月、Mitsubishi Electric Corporationは、ネットゼロエネルギービル(ZEB)の実証実験「SUSTIE」がASHRAE(米国暖房冷凍空調学会)の主要賞を受賞したと発表しました。この建物は、一般的な建物と比較してエネルギー消費量を100%以上削減し、6,000m²を超える広大な面積を誇り、AIとIoTを活用した熱制御技術を搭載しています。この成果は、日本が集中型高効率ビルエネルギーシステムへの移行を進めており、熱配分の精度が重要な要素となっていることを示しています。こうした開発は、大規模な住宅や商業施設における熱インターフェースユニットの導入に直接つながり、高エネルギー効率の実現を大きく促進しています。

- 2025年4月、Daikin Industries Ltd.はHitachi, Ltd.と共同で、約10秒で90%以上の精度で故障箇所を特定できるAIベースの空調診断システムを発表しました。このシステムは、集中型冷暖房ネットワークにおける予知保全を向上させ、熱効率を最大化します。この新技術は、スマートで省エネルギーなインフラ整備へのニーズが高まる日本において、エネルギーインフラ構築の有効性と信頼性を向上させるものです。上記のイノベーションは、暖房システムの制御を強化し、運用上の無駄を削減することで、HIU(熱電併給ユニット)の導入を支援する上で極めて重要です。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針