当社の信頼できる顧客

日本のGaNパワーデバイス市場調査、規模、傾向のハイライト(予測2026ー2035年)

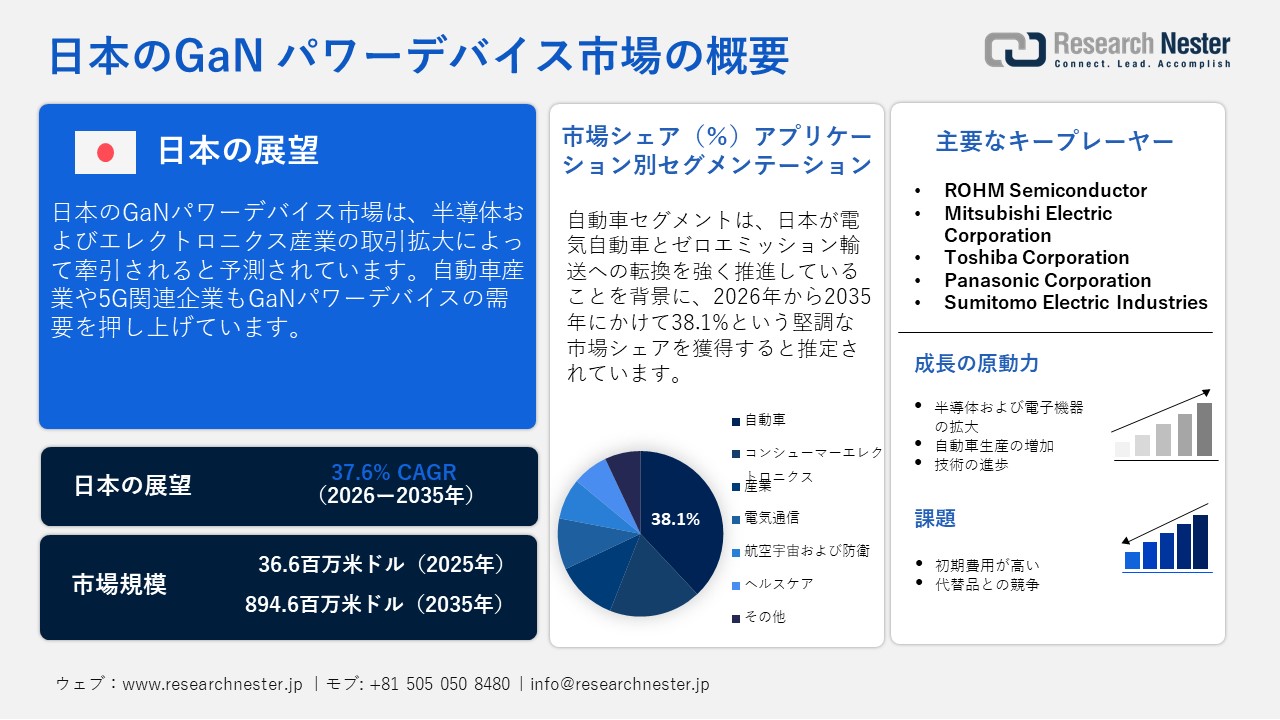

日本のGaNパワーデバイス市場規模とシェアは、2025年には36.6百万米ドルと推定され、2035年末には894.6百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)37.6%で成長が見込まれています。2026年には、日本のGaNパワーデバイスの業界規模は50.2百万米ドルに達すると予想されています。

電子機器産業の急成長により、日本における GaN 材料の応用が拡大しています。民生用電子機器における継続的な技術革新は、予測期間中、高性能GaN技術の需要を押し上げると予想されます。小型・超小型電子機器において効果的な成果をもたらす窒化ガリウム(GaN)技術の能力もまた、その需要を牽引しています。日本は2025年7月に約1.22兆円の電子製品を輸出しました。また、電子情報技術産業協会(JEITA)の報告書によると、2024年1月の電子機器生産額は850.132百万円と推定されています。

日本からの電子機器輸出、2025年7月

|

アイテム |

2025年7月(百万円) |

変化 (%) |

2025年までの累計(百万円) |

変化 (%) |

|

コンシューマーエレクトロン装置 |

51,131 |

109.7 |

258,699 |

111.0 |

|

ビデオ装置 |

48,033 |

110.0 |

240,491 |

111.2 |

|

オーディオ装置 |

3,098 |

105.5 |

18,208 |

97.7 |

|

産業用電子装置 |

191,803 |

99.2 |

1,278,220 |

100.7 |

|

通信装置 |

21,259 |

110.2 |

134,632 |

101.4 |

|

通信システム |

260 |

113.1 |

1,970 |

104.0 |

|

無線通信システム |

20,999 |

110.2 |

132,661 |

101.4 |

|

コンピュータと情報端末 |

36,222 |

98.2 |

257,496 |

103.1 |

|

電子アプリケーション装置 |

56,523 |

92.5 |

386,380 |

96.4 |

|

電気計測機器 |

77,402 |

102.4 |

496,810 |

102.7 |

|

電子事務機器 |

397 |

88.9 |

2,902 |

118.9 |

|

電子部品およびデバイス |

977,339 |

101.5 |

6,035,516 |

101.7 |

|

電子部品 |

237,941 |

102.3 |

1,454,731 |

104.3 |

|

受動部品 |

114,440 |

102.1 |

710,292 |

103.6 |

|

接続コンポーネント |

76,938 |

101.9 |

481,457 |

104.8 |

|

電子ボード |

40,747 |

103.6 |

226,183 |

106.9 |

|

電子機器 |

523,473 |

104.7 |

3,145,036 |

102.5 |

|

電子管 |

1,975 |

90.6 |

14,087 |

97.7 |

|

Discrete semiconductors |

87,585 |

110.7 |

575,298 |

112.7 |

|

集積回路(IC) |

433,913 |

103.6 |

2,555,651 |

100.5 |

|

部品とアクセサリー |

215,926 |

93.6 |

1,435,748 |

97.8 |

|

合計 |

1,220,273 |

101.4 |

7,570,435 |

101.8 |

出典:JEITA

日本のGaNパワーデバイス市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

37.6% |

|

基準年市場規模(2025年) |

36.6百万米ドル |

|

予測年市場規模(2026年) |

50.2百万米ドル |

|

予測年市場規模(2035年) |

894.6百万米ドル |

|

地域範囲 |

|

日本のGaNパワーデバイス市場 – 地域分析

企業の本社や研究開発拠点の集中は、東京におけるGaNパワーデバイスの取引を促進すると予測されています。2025年7月、東京大学の研究者たちは、ScAlN/GaNヘテロ接合と呼ばれる新しい半導体材料の高品質結晶の開発に成功したという画期的な成果を発表しました。彼らはまた、材料界面に形成される特殊な極薄電子ガス層における電子の流れについて詳細な試験と分析を行いました。この層は、電子機器の高速化と高効率化につながります。東京に拠点を置く主要企業は、自動車メーカーや半導体メーカーとの戦略的提携も進めています。全体として、東京は今後数年間、投資家に高いリターンをもたらすことが期待されています。

東京に続き、大阪もエンドユーザーの強い存在感により、GaNパワーデバイスの販売をリードしています。航空宇宙・防衛および自動車分野の製造拠点が、GaNパワーソリューションの需要を牽引しています。さらに、大阪に拠点を置く企業の中には、GaN材料の生産と商業化を加速させるため、大学や国立研究機関と協力協定を締結しているところもあります。見本市や展示会の増加も、市場全体の成長に貢献しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- Toyota Motor Corporation

- 消費単位(量)

- GaNパワーデバイス調達に割り当てられた収益の割合

- GaNパワーデバイスへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Co., Ltd.

- 消費単位(量)

- GaNパワーデバイス調達に割り当てられた収益の割合

- GaNパワーデバイスへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sony Group Corporation

- 消費単位(量)

- GaNパワーデバイス調達に割り当てられた収益の割合

- GaNパワーデバイスへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sharp Corporation

- 消費単位(量)

- GaNパワーデバイス調達に割り当てられた収益の割合

- GaNパワーデバイスへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Hitachi, Ltd.

- 消費単位(量)

- GaNパワーデバイス調達に割り当てられた収益の割合

- GaNパワーデバイスへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Fujitsu Limited

- 消費単位(量)

- GaNパワーデバイス調達に割り当てられた収益の割合

- GaNパワーデバイスへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Canon Inc.

- 消費単位(量)

- GaNパワーデバイス調達に割り当てられた収益の割合

- GaNパワーデバイスへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Omron Corporation

- 消費単位(量)

- GaNパワーデバイス調達に割り当てられた収益の割合

- GaNパワーデバイスへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- SoftBank Group Corp.

- 消費単位(量)

- GaNパワーデバイス調達に割り当てられた収益の割合

- GaNパワーデバイスへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- NTT DOCOMO, Inc.

- 消費単位(量)

- GaNパワーデバイス調達に割り当てられた収益の割合

- GaNパワーデバイスへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のGaNパワーデバイス市場:成長要因と課題

日本のGaNパワーデバイス市場の成長要因ー

- 自動車生産の増加:自動車部門は、GaNパワーデバイスメーカーにとって有利な環境を作り出しています。日本自動車工業会(JAMA)の報告書によると、2025年8月時点の乗用車生産台数は約463,991台でした。グリーン成長戦略とカーボンニュートラル目標も、自動車製造におけるGaNを搭載した次世代半導体の適用を推進しています。さらに、電気自動車市場の活況も、高性能GaNパワーテクノロジーの需要を促進すると予想されます。

生産(自動車)タイプ、2025年8月

|

乗用車 |

トラック |

バス |

総計 |

||||||

|

標準 |

小さい |

ミニ |

合計 |

標準 |

小さい |

ミニ |

合計 |

8,273 |

543,212 |

|

292,763 |

74,671 |

96,557 |

463,991 |

30,459 |

15,596 |

24,893 |

70,948 |

||

出典:JAMA

- 5Gインフラの統合拡大:日本における5Gネットワークの急速な展開は、無線信号および増幅器におけるGaN(窒化ガリウム)パワーデバイスの使用を促進しています。通信会社は、従来のシリコンやLDMOS技術と比較して、エネルギー効率が高く、高周波処理に優れ、廃熱の発生が少ないことから、5GタワーにGaNベースの増幅器を選択しています。日本の総務省(MIC)は、2025年6月に策定された「デジタルインフラ整備計画2030」において、野心的な5G目標を示しました。これには、2030年度末までに全国の5Gカバー率99%、および全都道府県のカバー率99%を達成することが含まれています。NTT Docomo、KDDI、SoftBank、Rakuten Mobileなどの大手携帯電話事業者からの最新情報によると、2024ー2025年度末時点で、日本は全国の5Gカバー率98.4%を達成しています。都道府県別のカバー率は88.4%から99.9%です。5G普及に向けた政府の支援策により、GaNパワーソリューションの適用が加速しています。

当社の日本のGaNパワーデバイス市場調査によると、以下はこの市場の課題です。

- 初期製造コストの高さ:GaNパワーデバイスは特殊な部品や材料と統合されているため、サプライチェーンの混乱は原材料価格の変動につながりやすく、先進的なGaNパワーソリューションの採用を直撃します。多くの中小企業は予算の制約から、これらのGaNパワーソリューションへの投資を控えています。これは価格圧力にもつながり、主要企業の利益を阻害する要因となっています。

- SiC技術との競争:GaNパワーデバイスメーカーは、シリコンカーバイド(SiC)技術との激しい競争に直面しています。SiCソリューションはEVや産業用電力分野で広く使用されており、GaNデバイスメーカーへの直接的なプレッシャーとなっています。この問題を克服するため、主要企業はイノベーションと差別化戦略に注力し、強化されたソリューションの導入に取り組んでいます。

この市場の主要な成長要因のいくつかを理解します。

日本のGaNパワーデバイス市場のセグメンテーション

タイプ別(トランジスタ、ダイオード、パワーIC)

トランジスタセグメントは、2035年までGaNパワーデバイス市場で最大のシェアを占めると予測されています。複数の産業における高効率な電力変換が、GaNトランジスタの用途を拡大させています。 従来のシリコンオプションと比較して、GaNは性能が優れているため、携帯電話やノートパソコンなどの家電製品で人気が高まっています。例えば、2025年1月、豊田合成は高品質GaN基板技術において大きな進歩を発表し、自動車や家電製品などで電気を管理するパワーデバイスを改善しました。これらのアップグレードは、CO2排出量を大幅に削減するために不可欠です。GaNに切り替えることで、シリコンと比較して最大90%のエネルギーを節約できるからです。これを大規模に実現するには、より大きく、高品質なGaN基板の大量生産が不可欠です。したがって、これはGaNトランジスタメーカーが今後数年間で高い収益を上げる見込みであることを強調しています。

最終用途別(コンシューマーエレクトロニクス、自動車、産業、通信、航空宇宙および防衛、ヘルスケア、その他)

自動車セクターは、2035年までに日本のGaNパワーデバイス市場シェアの38.1%を占める見込みです。日本が電気自動車やゼロエミッション輸送への転換を強く推進していることで、先進的なGaN(窒化ガリウム)パワー技術の利用が加速しています。世界の主要自動車メーカーが集中していることも、GaNパワーデバイスの取引を促進しています。国際エネルギー機関(IEA)の報告書によると、バッテリー式電気自動車は2035年までに販売の23%を占めると予測されています。政府の支援的な政策と資金提供は、高性能パワーエレクトロニクスの需要を加速させる見込みです。

当社の日本のGaNパワーデバイス市場の詳細な分析には、次のセグメントが含まれます。

|

タイプ別 |

|

|

電圧範囲別 |

|

|

アプリケーション別 |

|

日本のGaNパワーデバイス市場を席巻する企業:

日本のGaNパワーデバイス市場は、国内外の企業が積極的に参入していることが特徴です。熾烈な競争環境の中、主要企業は次世代ソリューションの導入を目指し、研究開発に多額の投資を行っています。また、大手企業は製品ラインナップの拡充を目指し、他社との戦略的提携も進めています。さらに、円滑な生産体制の構築を目指し、原材料サプライヤーとの協業を進めている企業もあります。さらに、有機的・無機的なマーケティング戦略の両方が、今後数年間で業界大手企業の利益を倍増させると見込まれています。

日本の GaN パワーデバイス市場の主要企業は次のとおりです。

- ROHM Semiconductor

- Mitsubishi Electric Corporation

- Toshiba Corporation

- Panasonic Corporation

- Sumitomo Electric Industries

以下は、日本のGaNパワーデバイス市場における各社のカバーエリアです。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年10月、onsemiは、垂直GaN半導体における大きな進歩を発表しました。これらの強力なチップは、AI テクノロジーと電気自動車の効率性と信頼性を高め、革命を起こすと期待されています。

- 2024年10月、大手半導体メーカーであるTexas Instruments(TI)は、会津工場で窒化ガリウム(GaN)ベースのパワー半導体の生産を開始したと発表しました。この新工場は、テキサス州ダラスにあるTIの既存のGaN生産拠点と合わせ、本格稼働開始後、同社の高効率・高性能チップの総生産量を4倍に増やす予定です。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針