当社の信頼できる顧客

日本のフレームレステレビ市場調査、規模、傾向のハイライト(予測2026ー2035年)

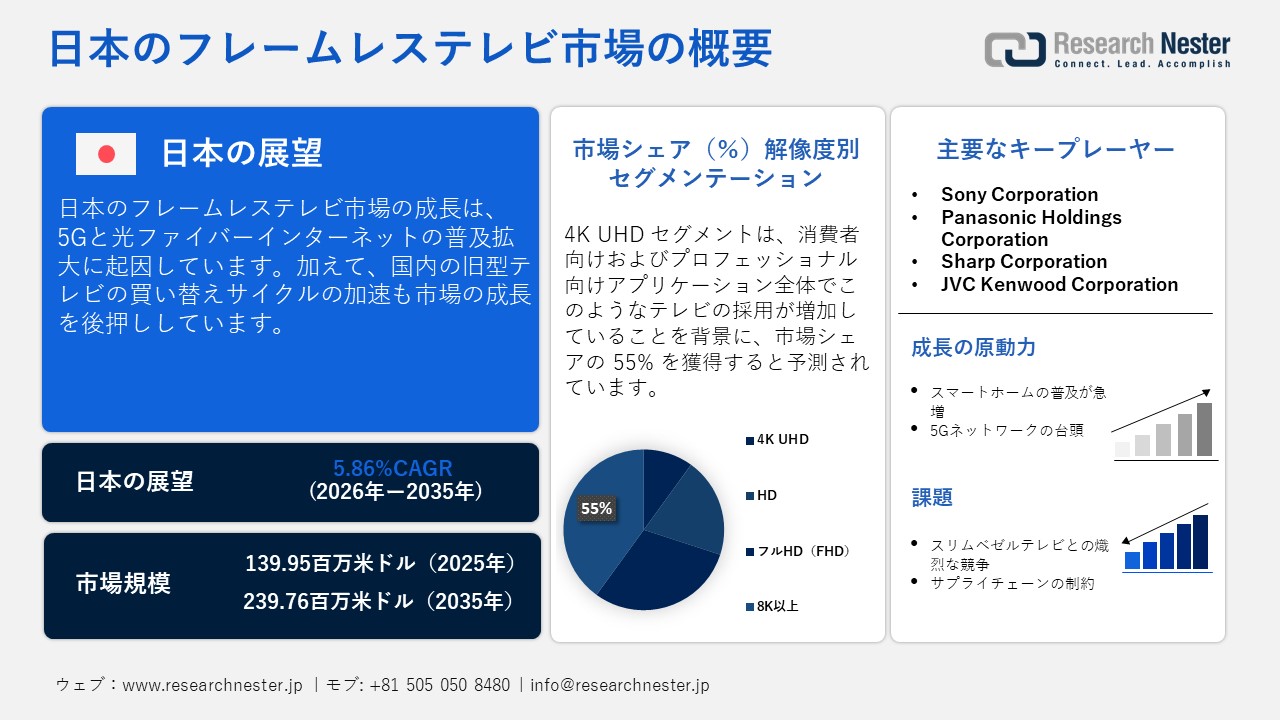

日本のフレームレステレビ市場規模とシェアは、2025年には139.95百万米ドルと推定され、2035年末には239.76百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)5.86%で成長が見込まれています。2026年には、日本のフレームレステレビの業界規模は143.64百万米ドルに達すると予想されています。

日本のフレームレステレビ市場の成長は、スマートホームやコネクテッドリビングの普及の増加によるものと考えられます。日本の消費者は、自動照明やスマートスピーカーなどのIoT対応デバイスを導入しており、テレビは重要なエンターテイメントハブへと進化しています。フレームレステレビは、省スペースで視覚的に魅力的なインテリアを好む日本の消費者のニーズに合致する、ボーダーレスなデザインを採用しています。スマートホームの高度な機能は、フレームレステレビと連携し、音声操作や複数デバイスの同期を可能にします。洗練されたデザインと高い接続性を兼ね備えたフレームレステレビは、コネクテッドリビングに最適な製品です。

プレミアム商品を求める巨大な消費者基盤を持つ日本において、国内外の様々な企業がフレームレステレビ市場に投資しています。日本では、洗練された家電製品の需要が急増しています。日本の消費者は、高画質でありながらミニマルなデザインを好むため、こうしたテレビはブランドにとって大きな収益源となります。同時に、コネクテッドリビングやIoT対応住宅の急速な成長は、次世代ディスプレイの需要拡大につながっています。日本企業はディスプレイ技術の革新に取り組んでおり、韓国や中国の企業は日本を戦略的な市場と捉えています。

日本のフレームレステレビ市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

5.86% |

|

基準年市場規模(2025年) |

139.95百万米ドル |

|

予測年市場規模(2026年) |

143.64百万米ドル |

|

予測年市場規模(2035年) |

239.76百万米ドル |

|

地域範囲 |

|

日本のフレームレステレビ市場 – 地域分析

日本では、省スペースで高品質なホームエンターテイメントシステムへの需要が高まっており、これが市場の成長を牽引しています。日本の消費者は、洗練されたミニマルなデザインの家電製品を好む傾向があり、そうしたテレビは魅力的です。さらに、国内家電大手による継続的なイノベーション、特に認知画像処理関連技術の革新も、日本市場の成長を牽引しています。また、日本の根強いゲーム文化に支えられた、ゲームに最適化された大画面テレビの需要の急増も、市場の成長を後押ししています。これらの要因は、予測期間中に日本における市場の成長を促進します。

大阪市場は、都市の高密度な都市景観と近代的な小売エコシステムに牽引され、驚異的な成長を遂げています。コンパクトな住宅には多くの居住者が暮らし、フレームレステレビはモダンなインテリアと省スペースのリビングルームに最適です。難波と梅田の著名な電気街では、消費者を惹きつける次世代ディスプレイを導入し、プレミアム商品の購入を促進し、魅力的なセールや没入型デモを提供しています。さらに、大阪は5Gネットワークが確立されており、コネクテッドホームエコシステムへの人々の関心を加速させています。

東京の市場も、裕福な購買層と美的感覚を重視した居住空間の存在により、大きく拡大しています。東京の高所得世帯と最新鋭のマンションは、フレームレスまたはベゼルレステレビへの旺盛な需要を生み出しています。また、東京では光ファイバー回線が普及しており、OTTプラットフォームの利用も促進され、没入感あふれる視聴体験を提供するテレビへの需要が高まっています。さらに、秋葉原などの商業施設には、近代的で技術力の高い消費者層が多く存在し、こうしたテレビの普及を加速させています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- APA Hotels & Resorts

- 消費単位(量)

- フレームレステレビ調達に割り当てられた収益の割合

- フレームレステレビへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- Hotel Mystays Group

- 消費単位(量)

- フレームレステレビ調達に割り当てられた収益の割合

- フレームレステレビへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- Toyota Motor Corporation

- 消費単位(量)

- フレームレステレビ調達に割り当てられた収益の割合

- フレームレステレビへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- Aeon Retail

- 消費単位(量)

- フレームレステレビ調達に割り当てられた収益の割合

- フレームレステレビへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- Leopalace21

- 消費単位(量)

- フレームレステレビ調達に割り当てられた収益の割合

- フレームレステレビへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- Daito Trust Construction

- 消費単位(量)

- フレームレステレビ調達に割り当てられた収益の割合

- フレームレステレビへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- Haneda Airport (Japan Airport Terminal Co.)

- 消費単位(量)

- フレームレステレビ調達に割り当てられた収益の割合

- フレームレステレビへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- SoftBank Group

- 消費単位(量)

- フレームレステレビ調達に割り当てられた収益の割合

- フレームレステレビへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- Marriott International Japan

- 消費単位(量)

- フレームレステレビ調達に割り当てられた収益の割合

- フレームレステレビへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- Mitsubishi Corporation

- 消費単位(量)

- フレームレステレビ調達に割り当てられた収益の割合

- フレームレステレビへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

日本のフレームレステレビ市場:成長要因と課題

日本のフレームレステレビ市場の成長要因ー

- 5Gと高速光ファイバーインターネットの普及:日本では、光ファイバーネットワークの普及と5Gのカバー範囲の拡大により、インターネットの速度が大幅に向上しています。高速接続により、高画質の動画を視聴したり、クラウドベースのゲームを遅延なくプレイしたりすることが可能になっています。Amazonプライムビデオ、ABEMAなどのOTTサービスの利用者が急増しており、プレミアムコンテンツを視聴するためにフレームレステレビへの買い替えも進んでいます。総務省によると、2022年末までに国内の家庭向け光ファイバー接続のカバー率は99.84%に達し、市場の成長を牽引しています。

- 古いテレビの買い替えサイクルの長期化:日本では、テレビなどの古い家電製品の買い替えに非常に一貫したパターンが見られます。日本のほとんどの家庭では、主に古いモデルが陳腐化すると、数年ごとにテレビを買い替えます。古い液晶テレビはベゼルが厚く、消費電力が多く、画質も低くなります。これらのテレビには、音声操作やストリーミングアプリなどのスマート機能が備わっていないことがよくあります。そのため、消費者は、より鮮明な映像と優れた省エネ性能を備えた、よりスリムでフレームレスなテレビに傾倒しています。

当社の日本のフレームレステレビ市場調査によると、以下はこの市場の課題です。

- スリムベゼルの従来型テレビとの熾烈な競争:完全フレームレスモデルとスリムベゼルテレビの差は急速に縮まっています。多くの主流のQLEDテレビやLEDテレビは、超薄型ベゼルを採用しており、視覚的にはフレームレスデザインに似ており、低価格で購入できます。これらの要因により競合の重複が生じ、フレームレスモデルの差別化価値が低下しています。その結果、需要はほぼフレームレスで手頃な価格のテレビに移行する可能性があります。

- サプライチェーンの制約と輸入パネルへの依存:ミニLEDパネルを中心に、様々な最新テレビパネルが中国と韓国から輸入されています。原材料の越境サプライチェーンに支障が生じたり、地政学的緊張が生じたりした場合、フレームレステレビの生産能力に影響を及ぼす可能性があります。こうしたコスト高騰は市場の成長を阻害し、日本の小売業者の在庫計画に悪影響を及ぼします。

この市場の主要な成長要因のいくつかを理解します。

日本のフレームレステレビ市場のセグメンテーション

解像度別のセグメント分析

4K UHDセグメントは、予測期間中に市場シェアの55%を獲得すると予想されており、プロ向けアプリケーションだけでなくコンシューマー向けアプリケーションにおいても、その人気と普及率が飛躍的に高まっていることを示唆しています。このセグメントの優位性は、4K UHD技術によって実現される高画質と色彩精度の向上に対する需要の高まりによって推進されています。さらに、4Kコンテンツの普及と、高度なディスプレイ技術に対する消費者の嗜好の高まりも、この需要をさらに加速させています。さらに、4K対応デバイスは消費者にとって経済的に実現可能であり、メーカーは超高精細ディスプレイへのポートフォリオをシフトさせており、このセグメントを主要な選択肢として位置付けています。

スクリーンサイズ別のセグメント分析

60ー70インチのスクリーンサイズセグメントは、市場シェアの35%を占めると予想されています。このセグメントの成長は、先進的な住宅における没入型体験への消費者の嗜好の高まりに起因しています。都市部の集合住宅ではリビングルームが広くなり、大型スクリーンの設置と視覚的なインパクトの理想的なバランスが実現しています。メーカーはフレームレスや薄型製品ラインに注力し、最新技術を導入することで、需要をさらに加速させています。さらに、このセグメントは小売業界全体での入手性向上の恩恵を受けています。

当社の日本のフレームレステレビ市場の詳細な分析には、次のセグメントが含まれます。

|

スクリーンサイズ別 |

|

|

技術別 |

|

|

解像度別 |

|

|

オペレーティングシステム別 |

|

|

アプリケーション別 |

|

|

流通チャネル別 |

|

|

バックライトタイプ別 |

|

|

階層別 |

|

日本のフレームレステレビ市場を席巻する企業:

日本では、市場がもたらす急成長の機会を捉えるため、複数の企業が最先端のディスプレイを導入しています。先進的なメーカーは、通信事業者やIoTソリューションプロバイダーと提携し、コネクテッドデバイス体験の革新を推進しています。さらに、主要プレーヤーは、開発サイクルの短縮とディスプレイ性能の向上を目指し、最新のパネル技術の確立に予算を投入しています。テレビメーカーとスマートホームデバイスメーカーの戦略的パートナーシップにより、商業部門だけでなく住宅部門でも、没入型フレームレステレビソリューションの導入が拡大しています。

日本のフレームレステレビ市場の主要企業は次のとおりです。

- Sony Corporation (Tokyo)

- Panasonic Holdings Corporation (Osaka)

- Sharp Corporation (Osaka)

- Toshiba Corporation (Tokyo)

- JVC Kenwood Corporation (Yokohama)

以下は、日本のフレームレステレビ市場における各企業のカバー領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年4月、Sharp Corporationは、100%子会社のAIoT Cloud Inc.を吸収合併すると発表しました。これは、AIoTクラウドの開発人材と顧客基盤を活用することで、クラウドサービスおよびデータ活用事業における収益成長を加速し、シャープのスマートワークプレイスソリューションの提供を拡大することを目的としています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針