当社の信頼できる顧客

日本の鋳造設備市場調査、規模、傾向のハイライト(予測2026 ―2035年)

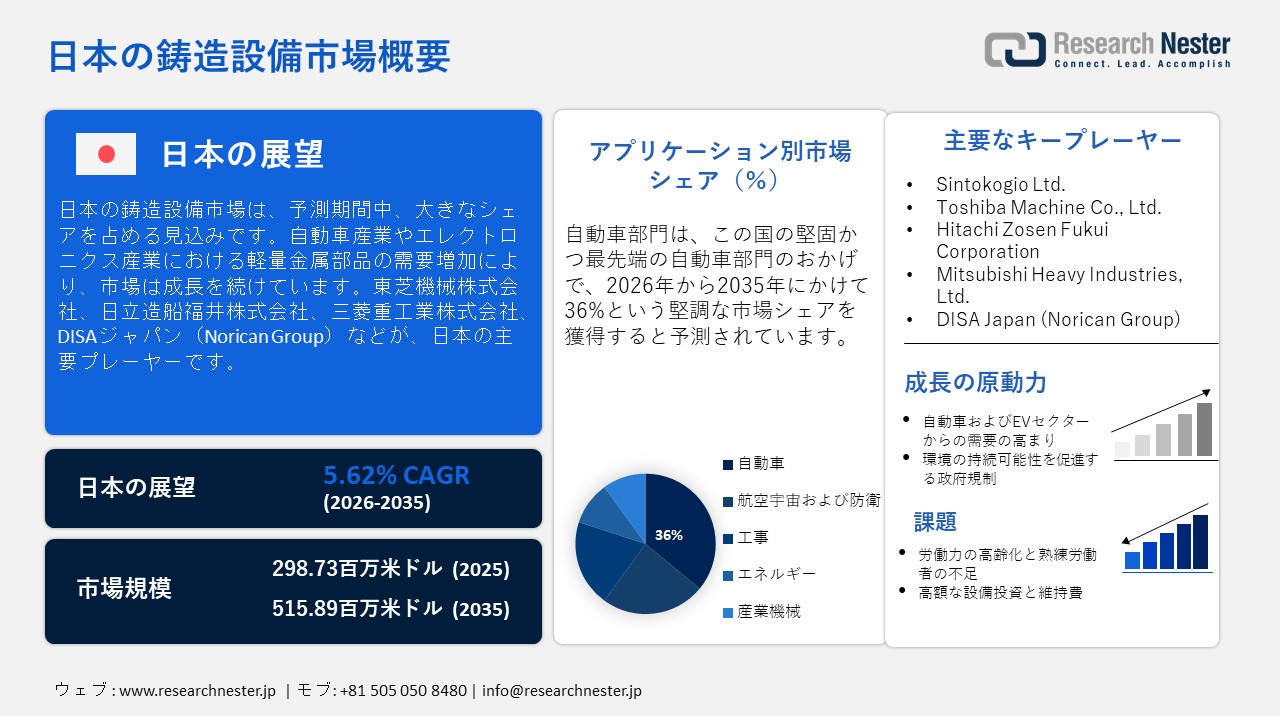

日本の鋳造設備市場規模は、2025年に298.73百万米ドル と評価され、2035年末には515.89百万米ドルに達すると予測されており、予測期間(2026年から2035年)中に5.62%のCAGRで成長します。2026年末までに、日本の鋳造設備市場規模は315.62百万米ドルに達すると予想されています。

日本の鋳造機械セクターは、主に自動車産業とエレクトロニクス産業における軽量金属部品の需要により、好調な軌道に乗っています。日本では電気自動車(EV)の普及に重点が置かれており、精密鋳造の需要が大幅に増加し、自動化を備えた最新の鋳造機械への投資につながっています。また、ロボット工学を活用したインダストリー4.0へのトレンドもあり、IoTとAIを活用したプロセスの改善により、従来の鋳造製造がデジタル接続された運用モードに移行し、生産率の向上とダウンタイムの削減が進んでいます。これは、日本のエネルギー近代化と持続可能な製造業に関する取り組みを支援するものです。

もう一つの重要なトレンドは、排出量とエネルギー消費量を削減する環境に優しい鋳造方法や技術への移行です。政府による規制や環境基準は、効率的な炉やよりクリーンな材料への移行を促進する絶好の条件となっています。国内外の装置メーカーの共同努力により、鋳造および冶金試験における技術革新が進んでいます。高性能合金と積層造形(3Dプリンティング)の開発に重点が置かれており、これらは様々な産業での利用に向けた鋳造分野における新たな機会の最大の源泉となっています。国際貿易局によると、日本における積層造形(AM)、いわゆる「3Dプリンティング」装置の売上高は、2020年に1億6,860万米ドルに達しました。

日本の鋳造設備市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

5.62% |

|

基準年市場規模(2025年) |

298.73百万米ドル |

|

予測年市場規模(2026年) |

315.62百万米ドル |

|

予測年市場規模(2035年) |

515.89百万米ドル |

日本の鋳造設備市場:地域別範囲

日本における鋳造設備市場 – 地域分析

日本の鋳造設備市場は、先進的な産業基盤、自動車・エレクトロニクス分野の拡大、そして軽量・高精度な金属部品への需要の高まりを背景に、急成長を遂げています。自動車および産業機械の世界的ハブとして、日本は最先端の鋳造設備、特に電気自動車や高性能部品の需要をリードしています。例えば、国際貿易局(ITA)の報告によると、日本におけるマテリアルハンドリング設備の売上高は2023年に45億米ドルに達し、過去5年間で10%増加しました。堅調な市場動向を反映し、今後数年間、日本のマテリアルハンドリング設備の売上高は着実に増加すると予想されています。さらに、日本が重視する自動化、エネルギー効率、クリーン生産は、アジア太平洋地域の他の企業のモデルとなり、地域全体で先進的な鋳造技術の導入を加速させる一因となっています。

インド・ブランド・エクイティ財団によると、2025年にインドは日本から20億1000万米ドル相当の電気機械・設備を輸入しており、これは両国間の強力な技術交流と堅固な貿易関係を浮き彫りにしています。日本の電気機械に対する需要の高まりは、これらのハイテク部品の製造に不可欠な高度なファウンドリーソリューションであるため、日本のファウンドリー装置市場にとって大きなチャンスとなります。インドの産業部門が拡大し近代化を続けるにつれ、高品質で耐久性のある部品を製造するための最先端のファウンドリー装置について、インドはますます日本に依存するようになるでしょう。この需要の高まりは、技術主導のファウンドリーソリューションにおける日本のリーダーシップを強化するだけでなく、産業連携を強化し、イノベーションを促進し、世界のファウンドリー装置市場における日本の地位をさらに強固なものにします。

経済複雑性観測所によると、2023年の日本の韓国への主要輸出品目は、精製石油(23.2億米ドル)、集積回路(34.3億米ドル)、特殊機械(41.7億米ドル)でした。この強固な貿易関係は、日本のファウンドリー装置市場に直接的なプラスの影響を与えています。韓国からの旺盛な需要は、集積回路などの高精度部品の製造を可能にする高度なファウンドリー技術への需要を牽引しています。韓国のエレクトロニクスおよび製造業が急速に拡大する中、革新的で高品質なファウンドリー装置を提供する日本企業への依存度は高まり、日本にとって堅調な市場を形成しています。さらに、日本からの石油精製の安定供給は、エネルギー集約型のファウンドリープロセスを支え、継続的な操業を保証し、装置の更新・交換を促進し、世界のファウンドリー分野における日本の地位をさらに強化しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- Toyota Motor Corporation

- トヨタ自動車株式会社

- 消費量(数量)

- 収益に占める鋳造設備調達への配分比率

- 鋳造設備への支出(米ドル建て)

- 国内消費と輸出(金額・数量別)

- 主要製造拠点分析

- グローバル拠点、拠点面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(数量)

- 収益に占める鋳造設備調達への配分比率

- 鋳造設備への支出(米ドル建て)

- 国内消費と輸出(金額・数量別)

- 主要製造拠点の分析

- グローバル拠点、拠点面積、製造能力、稼働率

- Nissan Motor Corporation

- 消費単位(数量)

- 収益に占める鋳造設備調達の割合

- 鋳造設備への支出(米ドル建て)

- 国内消費と輸出(金額・数量別)

- 主要製造拠点の分析

- 世界の拠点、拠点面積、製造能力、稼働率

- Mitsubishi Heavy Industries, Ltd.

- 消費単位(数量)

- 収益に占める鋳造設備調達の割合

- 鋳造設備への支出(米ドル建て)

- 国内消費と輸出(金額・数量別)

- 主要製造拠点の分析

- 世界の拠点、拠点面積、製造能力、稼働率

- Canon Inc.

- 消費単位(数量)

- 売上高に占めるファウンドリー設備調達への配分比率

- ファウンドリー設備への支出額(米ドル建て)

- 国内消費と輸出(金額・数量別)

- 主要製造拠点の分析

- グローバル拠点、拠点面積、製造能力、稼働率

日本の鋳造設備市場:成長要因と課題

成長ドライバー:

- 自動車およびEV部門からの需要の高まり:急速に拡大する電気自動車(EV)市場を含む日本の自動車産業は、鋳造設備の需要に大きな影響を与える主要な要因の一つです。自動車メーカーは、燃費向上と排出ガス削減の要件を満たすため、軽量かつ複雑な構造と金属を組み合わせて使用しようとしています。鋳造設備は、エンジン、車体、EV専用構造の高精度部品の製造に不可欠です。アルミニウムやマグネシウム合金製の車両への移行も、高度な鋳造技術に対する需要を大幅に高めています。日本の自動車メーカーがEVプログラムをグローバルに展開するにつれて、効率的で高生産能力の普及型鋳造システムの需要が大幅に増加すると予測されています。この傾向は、日本国内および輸出向けの鋳造設備の生産を促進しています。

日本におけるEV購入補助金(2022年度)

|

車両タイプ |

標準補助金(円/米ドル) |

電源供給機能付き最大補助金(円/米ドル) |

|

BEV(バッテリーEV) |

¥650,000 / $4,656 |

¥850,000 / $6,089 |

|

軽EV / PHEV |

¥450,000 / $3,223 |

¥550,000 / $3,940 |

|

FCEV(燃料電池電気自動車) |

¥2,300,000 / $16,474 |

¥2,550,000 / $18,268 |

出典: ITA

- 環境持続可能性を促進する政府規制:日欧産業協力センターによると、日本は2050年までにカーボンニュートラルを達成し、2030年までに温室効果ガス排出量を46%削減することを目指しています。日本は厳格な環境規制を実施しており、産業部門からの排出量削減に積極的に取り組んでいます。そのため、クリーンで省エネな鋳造設備の需要が高まっています。政府は、電気炉、低排出バーナー、集塵装置といったクリーン技術の導入を推進しています。また、鋳造工場は、省エネのための改修・更新を支援する政府の優遇措置や補助金にも魅力を感じています。厳格化する規制に対応するため、製造業者の間では、材料のリサイクルや廃熱回収を可能にする設備の導入が進んでいます。

課題:

- 労働力の高齢化と熟練労働者の不足:世界経済フォーラムは、日本は2040年までに1,100万人の労働力不足に直面する可能性があると予測しており、これは既存の労働力不足をさらに悪化させる可能性があります。鋳造業界における喫緊の課題の一つは、労働力の高齢化と熟練労働者の不足です。多くのベテラン技術者が定年退職を迎え、若い労働者が業界に参入することはほとんどありません。鋳造作業には、高温材料の取り扱い、精密鋳造技術の習得、複雑な機械の操作など、専門的なスキルが求められます。これらの作業は、完全な自動化やロボットによる代替は不可能です。この人手不足は、オペレーションの非効率性につながり、一部の工場では技術導入の遅れにつながっています。

- 高額な設備投資と維持費:鋳造設備に必要な初期投資は高額になることが多く、日本の中小企業にとって大きな課題となっています。自動化や省エネ機能を備えた高度なシステムの構築と維持には、多大なコストがかかります。さらに、スペアパーツ、熟練労働者、環境規制へのコンプライアンスのための継続的な費用も、これらの企業の財務負担をさらに増大させます。結果として、これらの要因により、小規模な鋳造工場は新規設備や設備更新への投資を躊躇し、ますます技術主導型市場において競争力を維持する能力が制限される可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本の鋳造設備市場のセグメンテーション

用途(自動車、航空宇宙・防衛、建設、エネルギー、産業機械)

日本の鋳造設備市場において、自動車分野は36%と最大のシェアを占めると推定されています。この成長を牽引しているのは、日本の堅調かつ最先端の自動車産業です。日本にはトヨタ、ホンダ、日産といった大手自動車メーカーが拠点を構え、いずれも鋳造技術によって製造される精密金属部品に依存しています。鋳造機は、自動車のエンジン、トランスミッション部品、電気自動車やハイブリッド車用の軽量アルミ部品の製造において重要な役割を果たしています。電気自動車や燃費の良い自動車への移行に伴い、自動車分野における高度な鋳造技術への需要はさらに高まっています。さらに、日本はイノベーション、品質、自動化への取り組みに力を入れており、自動車生産向けの最先端の金属鋳造システムへの継続的な投資を支えています。

設備タイプ(造型機、溶解炉、注湯システム、無人搬送車(AGV))

AGVセグメントは、2035年までに市場シェアを大きく伸ばし、市場を席巻すると予想されています。生産プロセスにおける自動化と効率化への関心の高まりが、このセグメントの成長を牽引する主な要因の一つです。鋳造工場では、材料輸送の効率化、人件費の削減、そして危険区域への人員配置の最小化による安全性向上のため、AGVの導入が進んでいます。日本の労働力の高齢化と工場全体の人手不足は、こうした自動化ソリューションの需要をさらに加速させています。さらに、AGVは鋳造工場内で重量のある鋳物や原材料を連続的に搬送することを可能にすることで、精度と効率を向上させ、インダストリー4.0の取り組みと日本のスマート製造への取り組みの両方を支援します。

当社の日本鋳造設備市場の詳細な分析には、以下のセグメントが含まれています。

|

セグメント |

サブセグメント |

|

アプリケーション別 |

|

|

鋳造プロセスによる |

|

|

機器の種類 |

|

日本の鋳造設備市場を席巻する企業

日本の鋳造設備市場は、国内外の複数の企業によって大きな影響力を持っています。これらの企業は最先端の技術を採用し、業界に深く根ざした関係を築いています。数ある日本企業の中でも、主役として挙げられるのは、新東工業株式会社、日立造船福井株式会社、東芝機械株式会社です。鋳造、成形、自動化における効率性の高さから、これらの企業は世界的に知られています。これらの企業は、自動車や産業機械分野における高精度部品に対する日本の需要を勝ち取っています。

日本の鋳造設備市場における主要企業は次のとおりです。

- Sintokogio Ltd.

- Toshiba Machine Co., Ltd.

- Hitachi Zosen Fukui Corporation

- Mitsubishi Heavy Industries, Ltd.

- DISA Japan (Norican Group)

日本のファウンドリ装置市場における各社の取り組み分野は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- UBE Machinery Corporation, Ltdは、2025年5月に、電気自動車(BEV)などの車体構造部材をアルミニウム合金で一体成型するダイカスト技術「ギガキャスティング」に対応したダイカストマシンのラインアップを拡充しました。ギガキャスティングに対応した超大型ダイカスト設備を提供することで、宇部興産機械は自動車分野のモノづくりの高度化に貢献していきます。

- DENSO CORPORATIONは、2023年5月にUSJCの300mmファブで量産中のIGBT(絶縁ゲートバイポーラトランジスタ)*の製造における協業を表明しました。自動車メーカーは、EV市場の拡大に伴い、EVのコストパフォーマンス向上とパワートレインの高効率化を同時に実現することに注力しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針