当社の信頼できる顧客

日本の農業用トラクター市場調査、規模、傾向のハイライト(予測2026ー2035年)

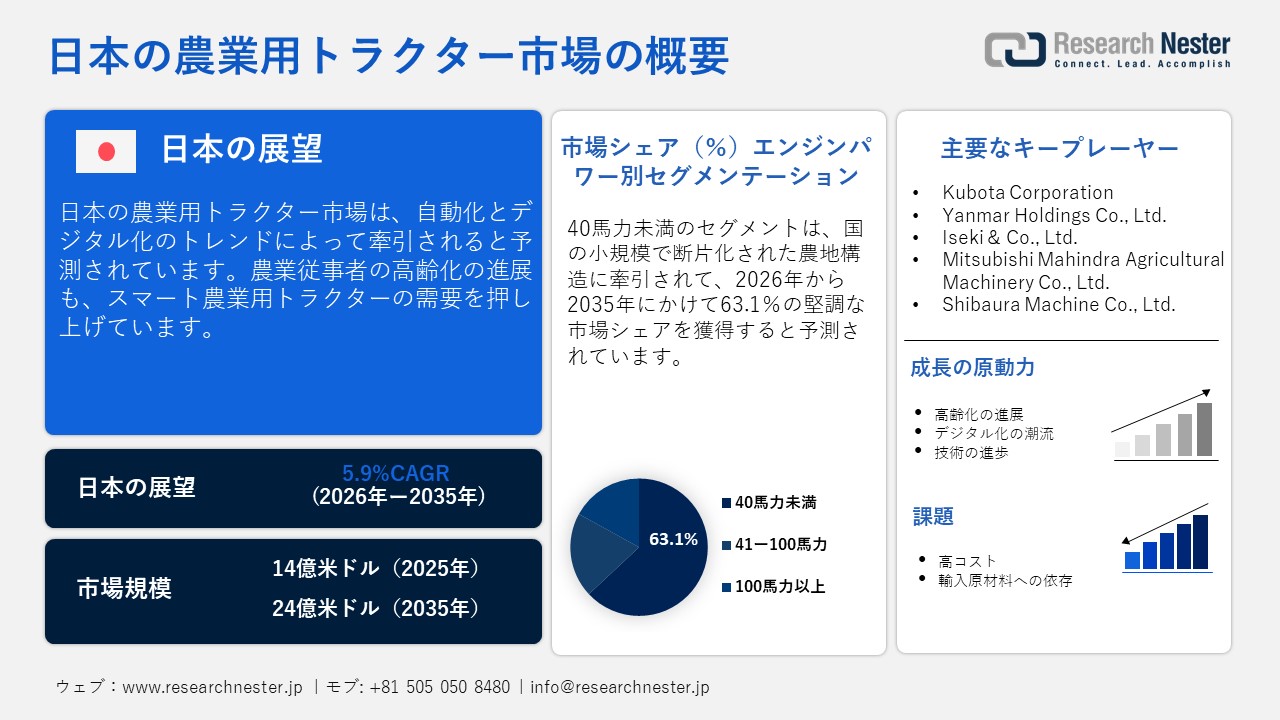

日本の農業用トラクター市場規模とシェアは、2025年には14億米ドルと推定され、2035年末には24億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)5.9%で成長が見込まれています。2026年には、日本の農業用トラクターの業界規模は15億米ドルに達すると予想されています。

政府の支援的な政策と資金提供は、今後数年間で農業用トラクター市場を変革する見込みです。スマート農業実証プロジェクトとSociety 5.0の取り組みにより、スマートでGPS誘導式のトラクターの生産が進んでいます。その国の急速な高齢化は、先進的な農業用トラクターの生産と商業化をさらに加速させています。日本農業機械工業会(JAMMA)の分析によると、2024年には国内で約86,410台のトラクターが生産され、約88,984台が出荷されました。さらに、地方自治体や協同組合は、トラクター技術へのアクセスを拡大するために、共同利用機械ハブを推進しています。

トラクター生産・出荷 2024年

|

|

生産 |

% |

発送 |

% |

ストック |

||||||

|

|

数量 |

価値 |

数量 |

価値 |

数量 |

価値 |

数量 |

価値 |

数量 |

% |

|

|

トラクター |

86,410 |

191,435 |

75.9 |

80.3 |

88,984 |

204,566 |

79.2 |

84.8 |

5,644 |

69.0 |

|

|

20PS未満 |

5,442 |

6,928 |

66.6 |

86.9 |

6,258 |

7,490 |

81.7 |

101.0 |

602 |

42.5 |

|

|

20ー30PS |

26,225 |

34,137 |

92.9 |

96.8 |

26,376 |

35,143 |

95.4 |

102.7 |

2,536 |

93.3 |

|

|

30ー 50PS |

17,742 |

36,865 |

57.8 |

57.6 |

18,898 |

42,053 |

62.2 |

64.4 |

965 |

45.1 |

|

|

50PS以上 |

37,001 |

113,505 |

79.2 |

86.6 |

37,452 |

119,879 |

80.1 |

89.4 |

1,541 |

80.9 |

|

|

歩行型トラクター |

71,404 |

10,569 |

71.3 |

75.1 |

77,913 |

11,759 |

87.1 |

91.1 |

17,927 |

70.3 |

|

|

ミニ耕運機タイプ |

- |

- |

- |

- |

- |

- |

- |

- |

17,431 |

69.3 |

|

|

ロータリー耕運機 |

- |

- |

- |

- |

- |

- |

- |

- |

496 |

144.6 |

|

日本の農業用トラクター市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

5.9% |

|

基準年市場規模(2025年) |

14億米ドル |

|

予測年市場規模(2026年) |

15億米ドル |

|

予測年市場規模(2035年) |

24億米ドル |

|

地域範囲 |

|

日本の農業用トラクター市場 – 地域分析

東京は、主要企業の企業拠点や地方拠点が集中していることから、日本の農業用トラクター市場をリードしています。戦略的なパートナーシップや協業は主に東京で行われており、競争環境における東京の地位向上に寄与しています。政府の支援策と資金援助は、次世代農業用トラクターの生産を促進しています。加えて、農業従事者の高齢化と農村部の労働力不足も、自律走行トラクターの需要を押し上げています。主要企業は、原材料サプライヤーと提携し、デジタル技術を搭載したトラクターの開発に取り組んでいます。

大阪は、東京に次いで農業用トラクターの市場規模が世界第2位であり、その広範な生産・輸出拠点の拡大が大きな要因となっています。大阪には、駆動系部品や制御システムを製造する先進的な製造業の集積地と、より緊密なネットワークが集積しており、日本市場における大阪の地位を高めています。また、大阪で開催される見本市や展示会の増加も市場の成長に貢献しています。例えば、2025年9月には、Kubota Corporationが関西万博2025の水素エネルギーパークにおいて、水素燃料電池を搭載した世界初の自動運転トラクターを展示しました。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- Mitsui AgriScience Ltd.

- 消費単位(量)

- 農業用トラクター調達に割り当てられた収益の割合

- 農業用トラクターへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nippon Beet Sugar Manufacturing Co., Ltd.

- 消費単位(量)

- 農業用トラクター調達に割り当てられた収益の割合

- 農業用トラクターへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kagome Co., Ltd.

- 消費単位(量)

- 農業用トラクター調達に割り当てられた収益の割合

- 農業用トラクターへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- House Foods Group Inc.

- 消費単位(量)

- 農業用トラクター調達に割り当てられた収益の割合

- 農業用トラクターへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Maruha Nichiro Corporation

- 消費単位(量)

- 農業用トラクター調達に割り当てられた収益の割合

- 農業用トラクターへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Meiji Holdings Co., Ltd.

- 消費単位(量)

- 農業用トラクター調達に割り当てられた収益の割合

- 農業用トラクターへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Ajinomoto Co., Inc.

- 消費単位(量)

- 農業用トラクター調達に割り当てられた収益の割合

- 農業用トラクターへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissin Foods Holdings Co., Ltd.

- 消費単位(量)

- 農業用トラクター調達に割り当てられた収益の割合

- 農業用トラクターへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sumitomo Corporation

- 消費単位(量)

- 農業用トラクター調達に割り当てられた収益の割合

- 農業用トラクターへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sakata Seed Corporation

- 消費単位(量)

- 農業用トラクター調達に割り当てられた収益の割合

- 農業用トラクターへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の農業用トラクター市場:成長要因と課題

日本の農業用トラクター市場の成長要因ー

- 小型・多用途トラクターへの移行:日本の小規模農業は、小型・多用途トラクターの需要を牽引しています。こうしたニーズの高まりは、農業機械における汎用性の高い動力システムの採用を促進すると予想されます。2025年3月、Kubota Corporationは、未来都市パビリオンにおいて、最先端ロボットのプロトタイプタイプVとタイプSの2機種を展示する計画を発表しました。トラクターに変形可能なこれらの適応型ロボットは、日本の農業市場で大きな人気を博すと予想されています。

- 電動化とハイブリッドトラクター:電気自動車への移行と、2050年までにCO2排出量をゼロにする目標が相まって、電動トラクターやハイブリッドトラクターの販売が伸びています。農家をはじめとする多くのユーザーは、汚染の削減と燃料費の節約につながるこれらの環境に優しい機械に注目しています。例えば、2024年1月、Yanmar Agribusinessは、電気で走行し、農業におけるCO2排出量をゼロにすることを目指した小型バッテリー駆動トラクター「e-X1」コンセプトを発表しました。このトレンドは大手企業に革新的な製品の開発を促し、今後数年間で利益が倍増すると予測されています。

当社の日本の農業用トラクター市場調査によると、以下はこの市場の課題です。

- 初期コストの高さ:スマートトラクターやコネクテッドトラクターへの高額な設備投資は、導入を阻む主な要因の一つです。自律走行トラクターは特殊な部品と高度な技術を用いて製造されるため、価格が直接的に上昇します。予算が限られているエンドユーザーは、こうしたソリューションへの投資を控え、農業用トラクターを好む傾向があります。

- 輸入原材料への依存:日本の農業用トラクター市場は、センサーや制御モジュールなどの特殊原材料を輸入に依存しています。価格変動の激しい原材料への依存は、最終製品の生産とコストに影響を与えています。サプライチェーンの混乱は、トラクターの生産を遅延させ、製造コストの上昇を招くことがよくあります。

この市場の主要な成長要因のいくつかを理解します。

日本の農業用トラクター市場のセグメンテーション

エンジンパワー別(40馬力未満、41ー100馬力、100馬力以上)

40馬力未満のセグメントは、2035年までに日本の農業用トラクター市場の63.1%を占めると予測されています。日本の小規模かつ細分化された農地構造が、40馬力未満の農業用トラクターの普及を主に促進しています。狭い場所での操縦性の良さと低燃費も、40馬力未満の農業用トラクターの販売増加に貢献する要因です。さらに、小型化のトレンドは、40馬力未満の農業用トラクターにおけるイノベーションを促進すると予想されます。

ドライブライン別(二輪駆動、四輪駆動)

二輪駆動(2WD)セグメントは、予測期間を通じて最大の市場シェアを獲得すると予想されています。小規模で灌漑が行き届いた農場における中型作業が、2WD農業用トラクターの販売を牽引しています。コスト効率とメンテナンスの容易さも、二輪駆動トラクターの普及に貢献しています。大手企業は、顧客基盤と収益の拡大を目指し、先進的な2WDトラクターの導入に注力しています。最近の例としては、Solis Yanmarが2024年12月に発売したSolis 6524 4WDとSolis 3210 2WDが挙げられます。

当社の日本の農業用トラクター市場の詳細な分析には、次のセグメントが含まれます。

|

エンジンパワー別 |

|

|

ドライブライン別 |

|

|

推進別 |

|

日本の農業用トラクター市場を席巻する企業:

農業用トラクター市場の主要プレーヤーは、進化する消費者ニーズに対応するため、技術革新に注力しています。デジタル技術を統合することで、製品ラインナップを強化しています。一部のプレーヤーは、次世代トラクターの導入に向け、ハイテク企業と戦略的提携を結んでいます。原材料サプライヤーとの連携も、スムーズな生産サイクルの実現に貢献しています。今後数年間、主要プレーヤーの利益率は、有機的な売上高によって倍増すると予想されています。

日本のトラクター市場における主要なプレーヤーをいくつかご紹介します。

- Kubota Corporation

- Yanmar Holdings Co., Ltd.

- Iseki & Co., Ltd.

- Mitsubishi Mahindra Agricultural Machinery Co., Ltd.

- Shibaura Machine Co., Ltd.

以下は、日本の農業用トラクター市場における各社のカバーエリアです。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年6月、Kubota Corporationとその北米支社は、Agtonomy社とのパートナーシップを強化し、新たな農業ソリューションの市場投入に向け、販売および顧客サポートに関する前向きな協議を開始したことを発表しました。2024年からは、米国のスタートアップ企業Agtonomy社と共同で試験プロジェクトを実施し、特殊作物を高精度に栽培するためのスマートな自動ツールの開発に取り組んでいます。

- 2023年4月、UD Trucksは、大型6×4トラクター「Quon GW」を日本で発売しました。このパワフルなトラックは燃費効率に優れ、運転しやすく、優れたブレーキ性能と、ドライバーと積荷の安全性を最優先する快適機能を備えています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針