当社の信頼できる顧客

日本の電気自動車用接着剤市場調査、規模、傾向のハイライト(予測2026ー2035年)

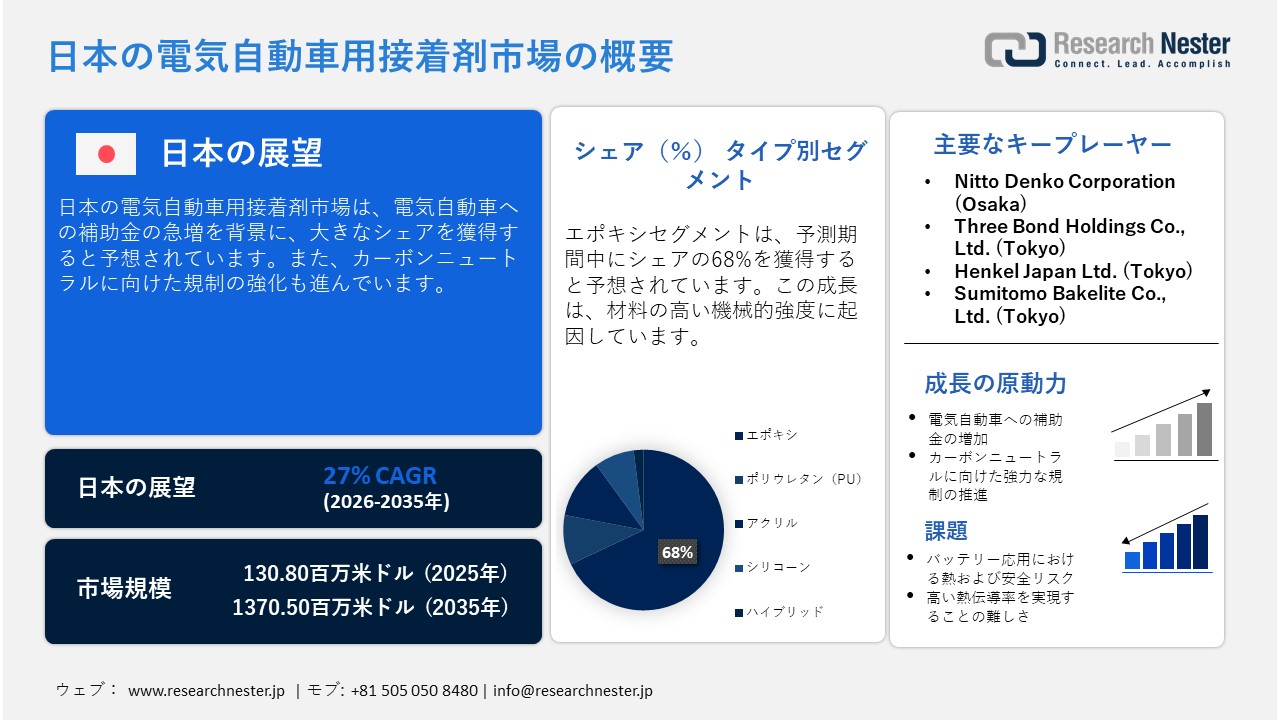

日本の電気自動車用接着剤市場規模は、2025年には130.80百万米ドルを超え、2035年末には1370.50百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 27%で拡大します。2026年には、日本の電気自動車用接着剤市場の業界規模は159.50百万米ドルに達すると予測されています。

市場の成長は、日本における電気自動車生産の大幅な拡大に起因しています。例えば、国際貿易庁(ITA)が発表したデータによると、2024年には日本で59,736台の電気自動車が販売されました。電気自動車(EV)の生産・販売台数が増加するにつれ、接着剤の消費量も急増しており、主に電子機器の統合とバッテリー組立において顕著です。電気自動車は、軽量化と最新の組立技術の促進のために接着剤の使用に大きく依存しており、市場の成長を直接的に促進しています。

この市場は最先端のEV製造にとって不可欠な要素となっており、多くの地元企業や民間企業が多額の投資を行っています。自動車メーカーは、航続距離を延ばすため、軽量車両への移行を進めています。日本は振動制御と熱管理に重点的に取り組んでおり、これがバッテリーシーリング用接着剤市場の成長を牽引しています。多くの地元企業は、この分野を技術集約型と捉えており、日本は精密化学において優れた能力を発揮しています。そのため、この市場は、活況を呈する日本の電気自動車バリューチェーンへの戦略的なゲートウェイと考えられています。

日本の電気自動車用接着剤市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

27% |

|

基準年市場規模(2025年) |

130.80百万米ドル |

|

予測年市場規模(2026年) |

159.50百万米ドル |

|

予測年市場規模(2035年) |

1370.50百万米ドル |

|

地域範囲 |

|

日本の電気自動車用接着剤市場 – 地域分析

日本の電気自動車用接着剤市場:地域分析

日本では、政策主導と構造的な要因に牽引され、市場は驚異的な成長を遂げています。日本は強力な脱炭素化目標を掲げ、電気自動車の普及をさらに加速させています。多くの自動車メーカーは、最新の複合材料を用いた軽量車両構造を実現するために、従来の機械的ファスナーを高性能構造用接着剤に置き換えています。同様に、耐振動性への関心の高まりから、企業は安全性を確保する特殊な接着剤の使用を迫られています。

電子機器メーカーや自動車部品メーカーの存在感の高さも、大阪市場の成長を牽引しています。加えて、接着剤技術の革新は、現代の電気自動車設計における安全性と効率性の鍵となる接着強度を向上させています。さらに、厳しい環境規制と持続可能性目標への対応も、車両重量と二酸化炭素排出量の削減を目的とした最新の接着剤の使用を促進しています。さらに、大阪の堅調な自動車製造業と化学に関する専門知識も、市場の成長を支えています。

同様に、東京では、Tier-1サプライヤーの高密度な立地により市場が著しい成長を遂げており、軽量車両構造における最先端の接着剤ソリューションの採用が急速に増加しています。ゼロエミッションモビリティ目標と厳格な排出ガス規制は、電気自動車への電気絶縁接着剤の導入を加速させています。また、研究開発活動の急増と衝突安全性の向上が相まって、最新の接着技術の活用を促進しています。同様に、東京の製造施設における接着剤配合の継続的な革新も、市場の成長をさらに加速させています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- Toyota Motor Corporation

- 消費単位(量)

- 電気自動車用接着剤調達に割り当てられた収益の割合

- 電気自動車用接着剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Co., Ltd.

- 消費単位(量)

- 電気自動車用接着剤調達に割り当てられた収益の割合

- 電気自動車用接着剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd

- 消費単位(量)

- 電気自動車用接着剤調達に割り当てられた収益の割合

- 電気自動車用接着剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- BYD Auto Co., Ltd.

- 消費単位(量)

- 電気自動車用接着剤調達に割り当てられた収益の割合

- 電気自動車用接着剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Tesla, Inc

- 消費単位(量)

- 電気自動車用接着剤調達に割り当てられた収益の割合

- 電気自動車用接着剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Volkswagen Group

- 消費単位(量)

- 電気自動車用接着剤調達に割り当てられた収益の割合

- 電気自動車用接着剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Hyundai Motor Group

- 消費単位(量)

- 電気自動車用接着剤調達に割り当てられた収益の割合

- 電気自動車用接着剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- General Motors

- 消費単位(量)

- 電気自動車用接着剤調達に割り当てられた収益の割合

- 電気自動車用接着剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Ford Motor Company

- 消費単位(量)

- 電気自動車用接着剤調達に割り当てられた収益の割合

- 電気自動車用接着剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- BMW Group

- 消費単位(量)

- 電気自動車用接着剤調達に割り当てられた収益の割合

- 電気自動車用接着剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の電気自動車用接着剤市場:成長要因と課題

日本の電気自動車用接着剤市場:成長要因と課題

- 電気自動車への補助金の急増:インドにおける電気自動車(EV)への補助金の増加は、EVの生産と普及を全国規模で加速させています。政府は税制優遇措置や購入補助金などの優遇措置を設けており、自動車メーカーが電気自動車の生産を迅速に拡大するよう促しています。また、EVの設計は複数の素材を組み合わせた組立に大きく依存しており、従来の機械式締結部品を高性能接着剤に置き換える必要性が高まっています。これらの接着剤は、構造の完全性と車両の安全性向上に不可欠です。政府の補助金増額を受け、メーカーは車両の耐久性と航続距離を向上させるため、最新の接着技術に多額の投資を行っています。

2022年度補正予算によるEV購入補助金

|

車両タイプ |

ベース(令和4年度補正予算) |

条件付き |

|

EV |

上限額:650,000円 |

最高額:850,000円 |

|

コンパクトで軽量なEV |

最高額:450,000円 |

最高額:550,000円 |

|

PHEV |

最高額:450,000円 |

最高額:550,000円 |

|

FCV |

上限:2.3百万円 |

上限額:2.55百万円 |

- カーボンニュートラルに向けた強力な規制の推進:日本はカーボンニュートラルに向けた強力な規制の推進力を持っており、これは市場の成長を牽引する重要な要素となっています。また、2050年までにネットゼロエミッションを達成するという日本のコミットメントと、厳格な自動車排出ガス規制は、従来型のエンジン車から最先端のEVへの移行を加速させています。この移行はEVの生産量増加を促し、構造接合に使用される接着剤の消費量を直接的に増加させています。さらに、政府が導入した様々なカーボンニュートラル規制は材料効率を高め、メーカーは従来の溶接を接着接合に変更するよう促しています。

当社の日本の電気自動車用接着剤市場調査によれば、当該市場における課題は以下のとおりです。

- バッテリー用途における熱および安全性のリスク:バッテリーシステムは、電気的および熱的条件下で動作するため、接着剤の性能を監視できないことは深刻な影響を及ぼす可能性があります。接着剤は、車両の寿命を低下させることなく、振動、化学物質への曝露、および熱サイクルに耐えることができなければなりません。自動車メーカーは重要なバッテリー用途への材料の承認に慎重な傾向があるため、バッテリーの安全性に関連するリスクは、新しい接着剤技術の採用を阻む可能性があります。

- 電気リスクを伴わずに高い熱伝導性を実現することの難しさ:バッテリー用途に使用されるEV用接着剤は、電気絶縁性を担保しつつ高い熱伝導性も実現する必要があります。長期動作条件下での熱効率と電気安全性の両立は、特に高出力EVプラットフォームにおいて依然として大きな技術的課題であり、これらの要因が市場の成長をさらに阻害する要因となっています。

この市場の主要な成長要因のいくつかを理解します。

日本の電気自動車用接着剤市場のセグメンテーション

タイプ別セグメント分析

エポキシ接着剤セグメントは、予測期間中に主要シェアの68%を占めると予測されています。このセグメントの成長は、その機械的強度と優れた耐薬品性に起因しています。エポキシ接着剤は、長期的な耐久性が重要なモジュール接合やパワーエレクトロニクスにおいて広く使用されています。日本の電気自動車(EV)製造エコシステムは、高性能で軽量な材料の活用に重点を置いており、これがエポキシ配合の採用をさらに後押ししています。さらに、エポキシ接着剤は、鋼板やエンジニアリングプラスチックなど、様々な基材への接着において極めて重要な役割を果たします。

用途別セグメント分析

バッテリーパック組立セグメントは、シェアの55%を占めると予測されています。様々なバッテリーパック組立において、モジュールとパックの統合においてこれらの接着剤が広く使用されています。バッテリーパック組立では、電気絶縁やセル間の接合に電気自動車用接着剤が広く使用されています。また、日本の電気自動車メーカーは、バッテリーの信頼性と、高い性能基準および厳格な安全基準への適合を非常に重視しています。バッテリーシステムは電気自動車の複雑な部品であるため、その組み立ては引き続き高い需要を生み出しています。

当社の日本の電気自動車用接着剤市場に関する詳細な分析には、以下のセグメントが含まれています。

|

セグメント |

サブセグメント |

|

接着剤種類別 |

|

|

フォーム別 |

|

|

技術別 |

|

|

アプリケーション別 |

|

|

車種別 |

|

|

基質別 |

|

|

エンドユーザー別 |

|

|

機能別 |

|

日本の電気自動車用接着剤市場を席巻する企業:

日本では、様々なメーカーが最新の材料技術を導入し、高効率な車両製造を目指して移行を支援しています。市場をリードする企業は、EV OEMと提携し、日本のパワーエレクトロニクスに関する厳格な熱・安全基準に適合した最先端の接着剤システムを開発しています。また、接着の信頼性と生産効率を高めるため、速硬化性配合の採用にも積極的に投資が行われています。同時に、バッテリーソリューションプロバイダーと接着剤メーカーの間で戦略的提携が行われており、カスタマイズされた接着技術の導入が加速し、市場の成長を促進しています。

日本の電気自動車用接着剤市場における主要プレーヤーは以下のとおりです。

- Nitto Denko Corporation (Osaka)

- 3Bond Holdings Co., Ltd. (Tokyo)

- Sekisui Chemical Co., Ltd. (Osaka)

- Henkel Japan Ltd. (Tokyo)

- Sumitomo Bakelite Co., Ltd. (Tokyo)

日本の電気自動車用接着剤市場における各社の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年9月、 Nitto DenkoはIBMと共同開発契約を締結しました。この契約は、基板の熱膨張と反りを低減する技術を含む、先進的なパッケージング材料に焦点を当てており、電子接合やEV部品材料に非常に関連性の高い分野です。

- 2025年4月、Henkel Japanは、横浜で開催された「人とくるまのテクノロジー展2025」において、電気自動車(EV)用バッテリーセル向けの先進的なUV硬化型絶縁コーティングと感圧接着剤を展示しました。これらのイノベーションは、EVの量産における接着信頼性、断熱性、自動化への適合性を向上させます。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針